Het gebeurt constant.

Nieuwe investeerders maken kennis met de aandelenmarkt, leren een paar financiële ratio's en duiken de markt in, denkend dat ze de koning van de heuvel zijn, alleen om terug te keren van hun investering duik verscheurd met littekens van de haaien die ze niet hadden verwacht of de harde krassen van koralen op hun rug.

Ze hebben misschien een vis, of misschien niet, maar hoe dan ook, ze hadden zulke onaangename situaties kunnen vermijden door beter geïnformeerd te zijn over enkele van de verhoudingen die ze gebruiken - en de prijs-winstverhouding is zo'n maatstaf.

Maar al te vaak zien we dat mensen te veel nadruk leggen op de koers-winstverhouding. Een beetje kennis is gevaarlijk, want het wekt ongegrond vertrouwen in de handen van een amateur.

Net zoals je geen messengevecht zou aangaan met een meester in de meskunst zonder jarenlange training, zou je niet in de markten moeten investeren met slechts een rudimentair begrip van hoe de PE-ratio werkt en al zijn fijne kneepjes.

Dit artikel is bedoeld om de beginnende belegger die de PE-ratio misschien verkeerd hanteert, te upgraden naar een slimme, genuanceerde belegger, die beter begrijpt hoe de PE-ratio kan worden gebruikt om grotere winsten te behalen en verliezen te voorkomen.

Laten we beginnen met de olifant in de kamer te erkennen.

Een lage prijs voor de winst is goed. Maar het zou niet de enige overweging moeten zijn, zoals zovelen hebben beweerd.

In 1976 legde Benjamin Graham, de vader van waardebeleggen en de mentor van Warren Buffett, een eenvoudige verklaring af, ondersteund door bewijsmateriaal, gevonden tijdens en na zijn leven, die de manier van beleggen veranderde zoals u die vandaag waarschijnlijk kent.

Graham's voorgestelde beleggingsbenadering was dat een belegger niet minder dan 30 aandelen zou aanhouden, met een koers-winstverhouding van minder dan 10, en een verhouding tussen vreemd en eigen vermogen van minder dan 50%. De belegger moet deze aandelen dan aanhouden totdat ze 50% terugkrijgen, of, als dat niet lukt, ze 2 jaar verkopen, ongeacht de aankoopdatum.

Hoewel de strategie van Benjamin Graham in de 50 jaar voorafgaand aan 1976 werkte, waren onderzoekers sceptisch dat het in verschillende omgevingen en met de verspreiding van technologie vooruit zou kunnen werken.

Daarom hebben ze het getest.

En wat ze vonden verraste hen.

De schijnbaar hersendode strategie van Benjamin Graham bleek van 1976 tot 2010 beter te hebben gepresteerd dan de S&P 500.

Het is dan ook geen wonder dat de meeste beleggers worden gelokt door lage prijs naar winst veelvouden.

Het is dan ook geen wonder dat de meeste beleggers worden gelokt door lage prijs naar winst veelvouden. Jagen op aandelen met lage koers-winstverhoudingen is geen slechte zaak. Het emblematische en problematische van dit alles is dat beleggers op de een of andere manier de cruciale andere delen van Grahams strategie leken te vergeten.

Dit hele achterste deel van de strategie lijkt gedachteloos misplaatst te zijn in de eindeloze jacht op een lage prijs voor winstmultiples.

Ergens, op de een of andere manier, lijken investeerders hun hoofd te hebben verloren.

Ik vergelijk dit met het roeien van een boot op een meer en kijken naar een prachtige zeemeermin die naar je toe zwemt en je verleidt met gefluister van gelukzaligheid en vervulling.

Je logische hoofd werkt niet als je vooroverleunt, dromend van het verkopen van dit goedkope aandeel voor het driedubbele van wat je hebt betaald en een stijlvolle vakantie in de Franse Rivièra beginnen terwijl je je investeringskapitaal erin stort.

En als je dan naar voren leunt, gebeurt dit.

En dit is het moment waarop je je realiseert dat de zeemeermin op het punt staat je hoofd te gaan eten, net zoals de aandelenmarkt je pensioen-naar-de-Franse-Riviera-geld gaat nemen omdat je jaagde op basis van een lage prijs-naar- Verdiensten meerdere.

Afhaalmaaltijden :Price to Earnings kan het best worden vergeleken met het salaris van een persoon. Je zou geen persoon bezitten op basis van hun salaris zonder ervoor te zorgen dat ze geen berg schulden hebben.

Je wilt ook geen persoon hebben die altijd te veel geld uitgeeft aan zijn maandelijkse hobby's. Hetzelfde geldt voor bedrijven. U wilt goed geleide bedrijven bezitten, met een lage schuldenlast en een goede cashflow. Al het andere is onaanvaardbaar .

Afgezien van zeemeerminnen die hoofden pakken en investeerders die met een lage prijs naar winstveelvouden worden gelokt, is de winst van een bedrijf zelf ... gewoon geen schone maatstaf om langs te gaan.

Laat me een eenvoudige analogie gebruiken om uit te leggen wat ik bedoel met "niet schoon ”.

Stel je een werkende man voor als een bedrijf. Zijn salaris is zijn inkomen. Neem zijn salaris, minus zijn onkosten, rekeningen, nieuwe schoenen, nieuwe zakelijke cursus, of wat dan ook dat hij nodig heeft om concurrerend te blijven in het personeelsbestand en wat overblijft is zijn ... spaargeld - ook wel bekend als vrije cashflow voor een bedrijf.

Laten we ons nu eens voorstellen dat er twee van zulke loonwerkers zijn, Tom &Jerry.

Ze verdienen allebei 10.000 dollar. De prijs-winstverhouding op dit moment zou aantonen dat ze beide vergelijkbaar zijn.

Maar Tom besteedt misschien $ 4.000 per maand door heel Azië te vliegen om deals te sluiten en dat salaris van $ 10.000 te verdienen, terwijl Jerry gewoon op een lokaal kantoor werkt.

Het verschil?

Jerry heeft $ 4000 meer vrije cashflow in vergelijking met Tom.

En de Price to Earnings zou dat in het minst niet hebben weerspiegeld.

Beleggers die puur naar de winst kijken, zouden geen onderscheid kunnen maken tussen een 'bedrijf' van hoge kwaliteit als Jerry en een 'bedrijf' van lagere kwaliteit als Tom.

Als u een schone statistiek wilt zien, kijk dan naar de prijs voor vrije cashflow van het bedrijf.

Afhaalmaaltijden :De winst weerspiegelt niet de werkelijke waarde van het bedrijf. Het is eerder gewoon een maatstaf voor hoe duur of goedkoop het kan zijn in verhouding tot zijn concurrenten. Als twee bedrijven in dezelfde sector actief zijn en vergelijkbaar zijn in alle andere aspecten, met uitzondering van hun prijs/winst, u zou in bijna alle gevallen, behoudens buitengewone accounts, de aandelen moeten kiezen met de laagste prijs voor de winst.

Winst is waarschijnlijk de meest tastbare maatstaf voor waardecreatie voor een aandeelhouder. Hogere winsten leiden bijna altijd tot hogere aandelenkoersen wat altijd leidt tot tevreden aandeelhouders.

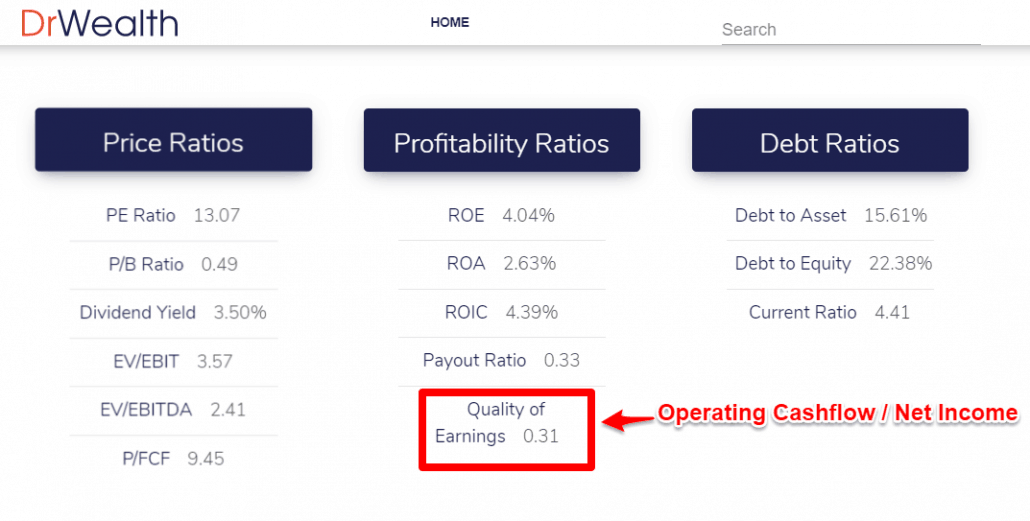

De kwaliteit van de inkomsten beantwoordt al deze vragen.

Formule :Kwaliteit van de winst =operationele cashflow / nettowinst

De operationele cashflow is de totale som van alle cash die in en uit het bedrijf stroomt. En de nettowinst is... nou ja, de totale winst.

Logisch gezien zou de operationele cashflow altijd meer moeten zijn dan de nettowinst. Net zoals je salaris altijd meer is dan je spaargeld.

Niet andersom.

Dit is waarom het zo belangrijk is om Quality of Earnings als voorbeeld te begrijpen, en waarom we de moeite hebben genomen om het onder onze bedrijfsgegevenspagina voor aandelen weer te geven.

Als vuistregel willen we dat de kwaliteit van de inkomsten van een bedrijf binnen het normale bereik ligt voor het bedrijf waarin het zich bevindt.

Wat in hemelsnaam bedoel ik?

Hier is een voorbeeld.

Met andere woorden, de kwaliteit van de winst voor een bedrijf moet reflecterend zijn en worden gebruikt als maatstaf voor de bedrijfsactiviteiten in vergelijking met zijn collega's.

P/E-ratio moet altijd samen met de kwaliteit van de inkomsten worden beschouwd.

Het aandeel heeft dus een lage koers-winstverhouding. Lage schuld. Geweldige gratis cashflow.

Wat nu? Kun je beleggen?

Het antwoord is nog steeds nee!

U heeft waarschijnlijk gekeken naar een jaar aan financiële overzichten. Kijk nu eens naar de financiële overzichten van de afgelopen 5 jaar en ontdek hoe hardnekkig het bedrijf erin is geslaagd de inkomsten te genereren die het vandaag de dag opdraagt.

Verf de afbeelding. Bekijk het verleden van het bedrijf. Kijk hoe consistent het is geweest.

Waarom?

In het bedrijfsleven zijn er de belangrijkste terugkerende activiteiten en de niet-kernactiviteiten of niet-recurrente activiteiten.

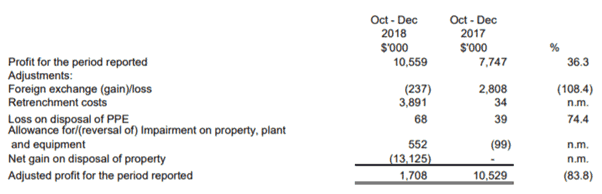

Vertrouwen op niet-aangepaste winsten om het groeipercentage te voorspellen, zou rampzalig zijn. Bekijk de financiën van Sunningdale Tech, na aftrek van de eenmalige aanpassingen.

We kunnen zien dat in plaats van een verbetering van Q op Q met 36,3%, de aangepaste winst in feite met 83,8% daalde!

Dit zou ertoe hebben geleid dat de nietsvermoedende belegger puur naar de winst keek om een veel lagere K/W-ratio te berekenen.

Beleggers moeten zich aanpassen aan eenmalige gebeurtenissen en timings en aan de persistentie van de winst in plaats van eenmalige winstpieken. Het geld wordt verdiend aan de bedrijven met sterke winsten op de lange termijn gedurende alle soorten conjunctuurcycli. Dergelijke bedrijven zijn in staat om de bedrijfswaarde, en dus de aandeelhouderswaarde, te vermenigvuldigen of te vergroten.

De meest voorkomende misvatting bij het gebruik van P/E Ratio is dat 10x winst altijd goedkoper is dan 20x winst.

Dat is regelrechte onzin.

Bij het gebruik van deze ratio moet de belegger rekening houden met andere factoren, zoals de toekomstige groei van een bedrijf of als het bedrijf in de nabije toekomst in de problemen komt.

Kijk naar Singapore Press Holdings (SGX:T39), de K/W-ratio is momenteel gedaald van 25x naar 13x.

Betekent deze compressie dat dit bedrijf goedkoper wordt?

De paradigmaverschuiving in de media-industrie heeft geleid tot een daling van de omzet en winst van SPH.

Aangezien beleggers zich realiseren dat hun problemen op de korte tot middellange termijn blijvend zijn, zal de aandelenkoers daaronder blijven lijden.

Aan de andere kant hebben we speciale gevallen gezien waarin investeringen in bedrijven met een lage K/W enorme voordelen kunnen opleveren.

Een voorbeeld hiervan is de beroemde investering van Monish Pabrai in Fiat Chrysler toen deze voor 8 dollar werd verhandeld.

Hij voorspelde dat het management van Fiat de winst zou laten groeien tot ongeveer US $ 4,50 per aandeel in 2018, wat zich zal vertalen in een P/E-ratio van 2 tegen de huidige prijzen.

Bovendien zal het management een deel van hun bedrijf afstoten om waarde voor aandeelhouders te creëren.

Zo heeft Monish Pabrai's "kop ik win, staart ik verlies niet veel"-strategie hem in staat gesteld een enorme uitbetaling te verdienen, en tegen 2021 zou hij zijn volledige investering kunnen terugverdienen door middel van uitgekeerde dividenden alleen van het bedrijf.

Alleen omdat een aandeel tegen de nominale waarde goedkoop is, wil nog niet zeggen dat u het moet kopen. Dit betekent echter niet dat waarderingsratio's geen plaats hebben bij het waarderen van aandelen. Om de drogredenen van het nemen van prijs en winst rechtstreeks uit financiële overzichten te voorkomen, is hier een alternatieve verhouding die u zou kunnen gebruiken.

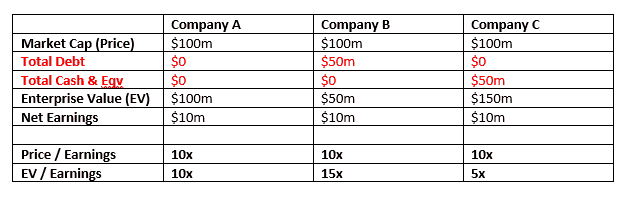

Een manier om contant geld en schulden te overwegen, is door naar 'EnterpriseValue' te kijken in plaats van naar marktkapitalisatie waar;

Laten we de onderstaande tabel eens bekijken voor een beter begrip.

De conventionele P/E-ratio zou alle drie de bedrijven op 10x waarderen, terwijl het gebruik van EV schulden en contanten zou kosten, wat resulteert in een meer inzichtelijke waardering.

Voor het netto-inkomen zouden we de operationele winst of EBIT van het bedrijf gebruiken om alle eenmalige items weg te laten en alleen te kijken naar de belangrijkste terugkerende bedrijfsactiviteiten van het bedrijf.

EBIT geeft een beter beeld van de financiële gezondheid van het bedrijf door kapitaalinvesteringen te verwijderen, variabelen te financieren en alleen rekening te houden met noodzakelijke uitgaven om het bedrijf draaiende te houden.

We hebben de betrouwbaarheid van de P/E-ratio besproken en wat ze precies vertegenwoordigen. Het zou inmiddels duidelijk moeten zijn dat beleggen in aandelen op basis van K/W-ratio geen goede strategie is.

Hoewel het een vroege indicator kan zijn om te suggereren dat een aandeel een koopje kan zijn, moeten beleggers de tijd nemen om het bedrijf volledig te begrijpen voordat ze de waardering overwegen.

Bij waardebeleggen moeten we onze stelling niet alleen op waardering baseren.

Prijs is geen waarde.

We moeten ons niet eerst concentreren op de prijs en later op de zakelijke kwaliteit.

Voor de laatste gedachten wil ik u achterlaten bij dit artikel van Polen Captial-titel "Prachtige bedrijven tegen een eerlijke prijs ” die de relatie tussen sterke winstgroei en K/W-ratio's bestudeerde en hoe dit toekomstige K/W-ratings beïnvloedt.

Proost.