Ooit het bedrijf dat beroemd was om zijn geweldige management, Nobelprijzen en de productie van gloeilampen, staart General Electric (NYSE:GE) naar een recent rapport van Harry Markopolos waarin wordt beweerd dat het bedrijf zijn financiële problemen jarenlang verbergt en op het punt staat in te storten.

De aandelenkoers van GE zakte maar liefst 14% na de publicatie van het rapport, waarin Markopolos beweerde dat GE fraude pleegt "groter dan Enron en Worldcom samen".

Het is op dit moment moeilijk om te bepalen wie ze moeten geloven en beleggers weten nog steeds niet wat ze met de informatie moeten doen. Daarom gaan we alles doornemen wat u moet weten over deze fraudeclaims en de implicaties voor de markt als het rapport toch waar is.

Het uitvoeren van een gedetailleerde analyse van het korte rapport is onpraktisch, zowel vanwege de diepte als de reikwijdte van het rapport, dus ik zal proberen het samen te vatten tot een paar punten zodat we een beter begrip hebben.

Twee weken geleden kwam de beroemde fraudeonderzoeker Harry Markopolos, de man die Bernie Madoff had gepakt, met een rapport waarin de frauduleuze activiteiten binnen dit industriële conglomeraat werden beschreven. Nadat ik het rapport had doorgenomen, ontdekte ik dat de twee belangrijkste problemen die Markopolos beweerde zijn:

Wat zijn LTC's?

Verzekering voor langdurige zorg is een verzekeringsproduct dat helpt bij het betalen van persoonlijke of medische zorg die nodig is wanneer iemand vanwege zijn leeftijd gehandicapt raakt of ongunstige gezondheidsproblemen heeft. In Singapore hebben we een soortgelijk beleid in Eldershield, dat in 2020 zal worden uitgebreid tot het nieuwe "Careshield Life"-schema.

Volgens het rapport van Markopolos beschikt de LTC-verzekeringstak van GE niet over voldoende reserves om hun claims uit te betalen. Hij beweerde dat zijn verplichtingen decennialang zijn onderschat door zijn toekomstige uitbetalingen voor LTC-polissen te onderschatten.

In totaal schatte hij dat GE een US$29 miljard . moet betalen bijzondere waardeverminderingen (niet-contant) om het verschil in hun boeken te compenseren.

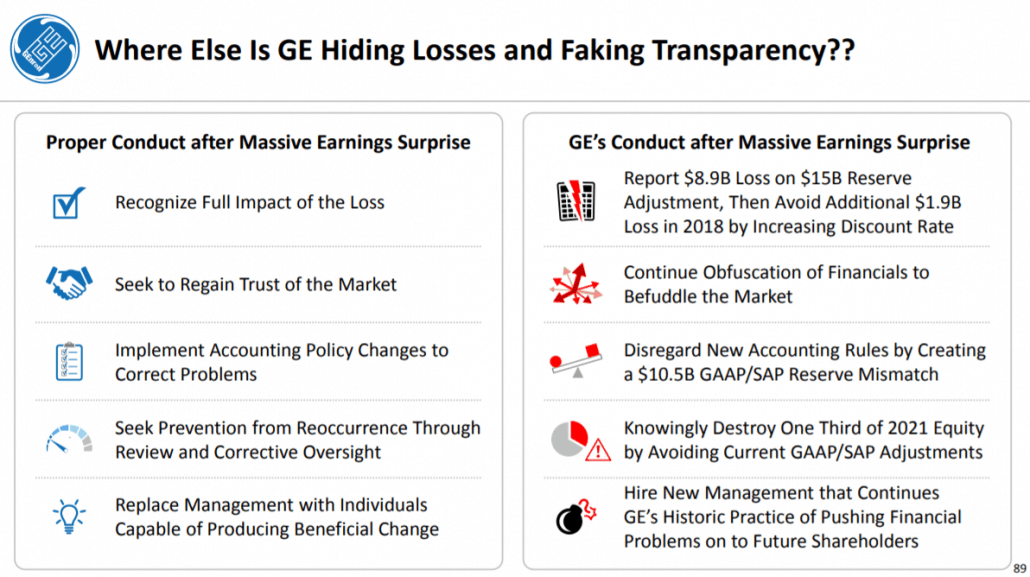

Als het rapport van Markopolos waar is, zou het industriële conglomeraat miljarden dollars meer uitbetalen aan zijn beleid. Zelfs als GE het geld niet onmiddellijk hoeft op te hoesten, zal het waarschijnlijk over een paar jaar komen. Nu GE al heeft laten weten dat er tot 2020 geen positieve cashflow zal zijn, lijkt hun financiële situatie somber, en dat is het scenario zonder recessie in het vooruitzicht.

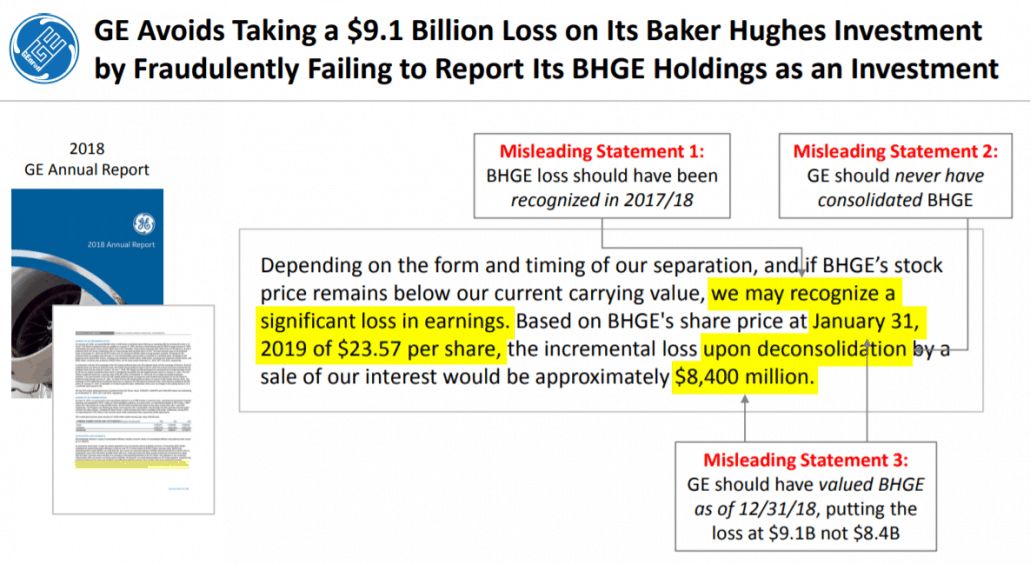

In 2016 besloot het management van GE om zijn olie- en gassegment te combineren met Baker Hughes in een poging een formidabele speler in de olie- en gasindustrie te creëren. Na afronding van de transactie verwierven de aandeelhouders van GE een belang van 62,5% in het gecombineerde bedrijf, Baker Hughes, A GE Company(NYSE:BHGE), terwijl de aandeelhouders van Baker Hughes een speciaal dividend ontvingen en wegliepen met 37,5% van het eigen vermogen van BGHE.

Het punt van onenigheid is gebaseerd op het feit dat GE BHGE consolideert in zijn eigen financiële gegevens, wat Markopolos niet mee eens is en beweerde dat BHGE de rapporterende entiteit zou moeten zijn. In de boeken van GE moet BHGE worden geclassificeerd als verhandelbare effecten aangehouden voor verkoop en tegen reële waarde worden gerapporteerd.

Het ergste geval dat ik kan bedenken zou zijn om een verlies van $ 9,1 miljard te nemen, wat duidelijk in hun financiële overzichten is vermeld. Ik zou het echter niet als fraude classificeren. Om als schuldig aan fraude te worden beschouwd, zou GE haar aandeelhouders financiële informatie moeten achterhouden, maar in dit geval is het meer een fout in hun financiële rapportage.

Naast de twee sterkste beweringen die Markopolos doet, zijn de overige aantijgingen als volgt:

Het management van GeneralElectric verspilde geen tijd met het krachtig ontkennen van de beweringen van Markopolos. In de woorden van CEO Larry Culp:"Dit is marktmanipulatie - puur en eenvoudig."

Dit zijn de belangrijke punten in hun adres.

Volgens rapporten werkt Markopolos samen met een hedgefonds dat momenteel short gaat op GE en als het lukt, zal hij een deel van de opbrengst krijgen. Dit zou mogelijk kunnen zijn omdat het laat zien dat het gewoon een uitgebreide korte campagne kan zijn om wat geld te verdienen. Natuurlijk vind ik het een beetje overdreven toen hij zelfs het domein www.gefraud.com kocht om zijn punt duidelijk te maken.

Er wordt een tegenbewijs uitgebracht waarin staat dat ze voldoende contant geld hebben om hun LTCinsurance-claims te betalen en dat het ophalen van meer geld indien nodig geen probleem voor GE zou moeten zijn. GE stelde ook vragen over de boekhoudmethoden van Markopolos, zoals het door elkaar halen van herverzekeringscontracten en verzekeringscontracten in zijn onderzoek.

Alsof dat niet genoeg was om zijn onschuld te bewijzen, kocht Larry Culp, CEO van GE, voor 2 miljoen dollar aan aandelen terug.

Noot van de redactie; Ik lees dit als een soort middelvinger terug naar de beweringen van Markopolos. Bedankt dat je mijn aandelen goedkoop hebt gemaakt voor terugkoop, denk ik?

Beleggers moeten zich er echter van bewust zijn dat CEO's van grote bedrijven de neiging hebben om miljoenen dollars aan kleingeld te vinden, in tegenstelling tot de gemiddelde persoon op straat. $ 2 miljoen is niets vergeleken met $ 20 miljoen.

Houd er rekening mee dat het terugkopen van aandelen goed is voor beleggers. Maar het kopen van aandelen tegen hoge prijzen met behulp van kostbare liquide middelen is voor geen enkel bedrijf een goede zaak. Dit als een noodmaatregel gebruiken om de aandelenkoersen op te krikken is allerminst een goede zaak.

Het staat nog in de kinderschoenen en ik kan op dit moment niet zeggen wie er liegt. Markopolos had een zeer gedetailleerd rapport uitgebracht over vermeende fraude met bewijs van financiële onregelmatigheden. Tegelijkertijd ben ik er zeker van dat de advocaten van GE nu de cijfers aan het uitzoeken zijn om de claims te ontkennen en ook om het bewijs te leveren van hun financiële kracht.

In plaats van het gokspel te spelen, is het voor beleggers belangrijker om na te denken over de scenario's die zich in elk geval zouden voordoen. Natuurlijk kunnen investeerders ook uitkijken naar hun volgende financiële rapportage als een update van de activiteiten van GE.

Als je het rapport van Markpolos wilt bekijken, is hier een link.

Proost.

Wat solopreneurs moeten weten over zakelijke verzekeringen

Wat zijn cashmanagementrekeningen? Weet het hier!

Wat zijn gedateerde overheidseffecten? Weet het hier!

Wat is passief handelen? Weet het hier in detail!

Wat is Cross Currency Swap? Weet het hier!

Wat is synthetisch handelen? Weet het hier!

Wat zijn wekelijkse opties? Weet het hier!