Daar gaat een ander bedrijf dat privé gaat. Op 29 december 2021 hebben de oprichtende aandeelhouders voorgesteld om Koufu te privatiseren voor S$ 0,77 per aandeel in contanten.

Het bedrijf voegt zich nu bij een lijst van bedrijven die privé zijn gegaan of in de afgelopen maanden zijn dit gaan doen, waaronder vastgoedontwikkelaar SingHaiyi Group, Property and hospitality group Roxy-Pacific en Singapore Press Holdings.

Bent u aandeelhouder van Koufu? Neem ook deel aan de discussie in onze Facebook-groep.

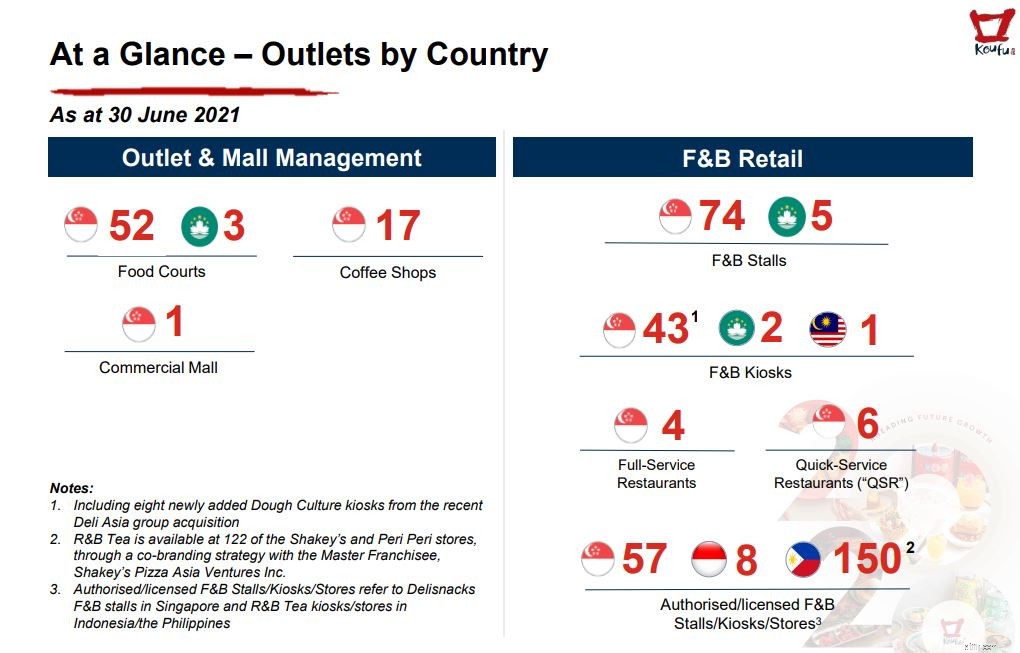

Koufu is een van de grootste exploitanten en managers van foodcourts en coffeeshops in Singapore. Per 30 juni 2021 omvatten de verkooppunten en het beheer van winkelcentra in Singapore 52 foodcourts, 17 coffeeshops en een commercieel winkelcentrum, terwijl de F&B-retaildivisie 74 zelfbediende F&B-stalletjes, 43 F&B-kiosken, 6 QSR's, 4 full-service restaurants en 57 F&B-kraampjes van het merk Delisnacks.

Daarnaast heeft het bedrijf vestigingen in Macau, Indonesië en de Filippijnen. Dit vertegenwoordigt echter slechts een klein deel van de totale inkomsten.

Koufu is hard getroffen door de huidige pandemie. Hoewel Singapore en, in zekere zin Macau, in 2021 geleidelijk is opengegaan, verliep het niet soepel. We wisselden af tussen fase 2, fase 2 (verhoogd alarm) en fase 3, waarbij we het aantal diners veranderden van 2 naar 5 naar 8. We dachten dat het beter zou worden met de hoge vaccinatiegraad van Singapore, maar nu hebben we te maken met de Omicron-variant.

Financieel deed Koufu het relatief goed in 2021 toen de bedrijfsvoering geleidelijk begon te verbeteren, wat gedeeltelijk werd geholpen door overheidssubsidies, huurvrijstellingen en kortingen van verhuurders.

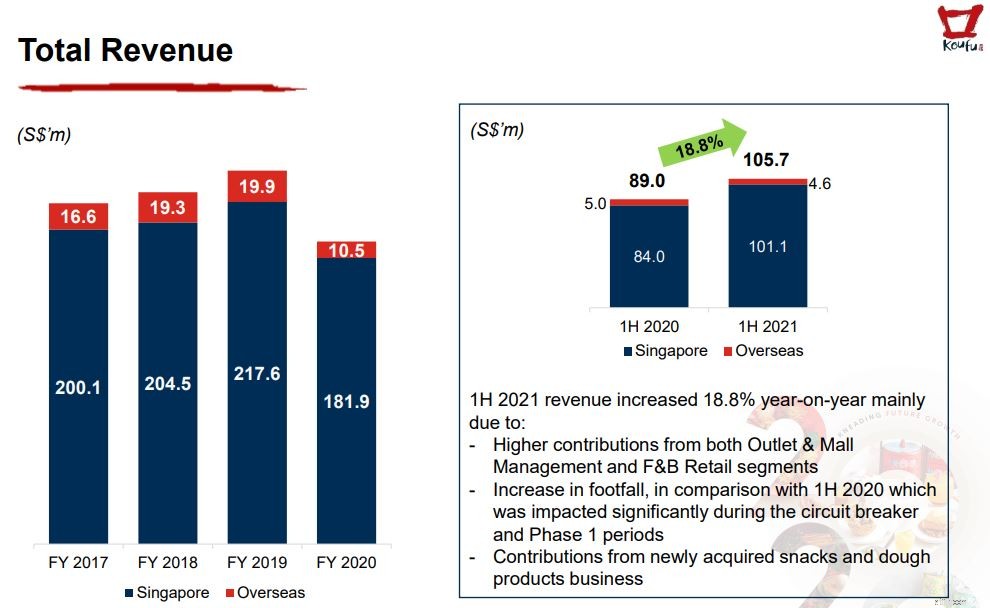

De omzet van de Groep voor de eerste helft van 2021 bedroeg S $ 105,7 miljoen, een stijging van 18,8% ten opzichte van S $ 89,0 miljoen het voorgaande jaar. In vergelijking met de inkomsten van 1H 2020, die negatief werden beïnvloed tijdens de Circuit Breaker-periode, werd de verbetering van de omzet gedreven door sterkere bijdragen van zowel het “outlet- en winkelcentrummanagement” segment en de “food and beverage retail” segment, versterkt door meer bezoekersaantallen.

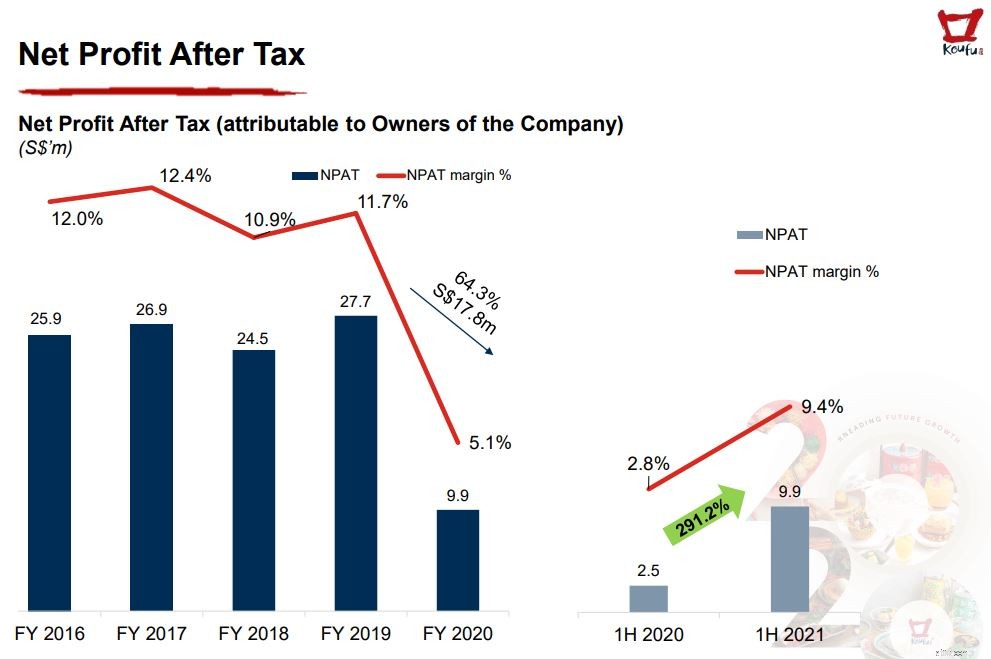

Als gevolg hiervan steeg de nettowinst na belastingen van Koufu in de eerste helft van 2021 met 291,2% tot S$9,9 miljoen, vergeleken met S$2,5 miljoen een jaar geleden.

Desalniettemin impliceren de huidige inkomsten en zelfs de nettowinst na belastingen (NPAT) dat Koufu in 2021 niet zal kunnen terugkeren naar het niveau van vóór Covid.

Daarmee is hier de deal die is voorgesteld door de oprichtende aandeelhouders van Koufu:

Dhr. Pang Lim, uitvoerend voorzitter en algemeen directeur van Koufu, en Mdm. Ng Hoon Tien, uitvoerend directeur, heeft voorgesteld het bedrijf te privatiseren tegen S$ 0,77 per aandeel in contanten betaald via Dominus Capital, een investeringsmaatschappij opgericht op 7 oktober 2021 ten behoeve van deze deal.

Voor dit aanbod werden vier redenen opgegeven:

Koufu werd opgericht in Singapore op 15 november 2017 en werd op 18 juli 2018 genoteerd aan de Main Board van de Singapore Exchange, met een initiële openbare aanbiedingsprijs van S$ 0,63.

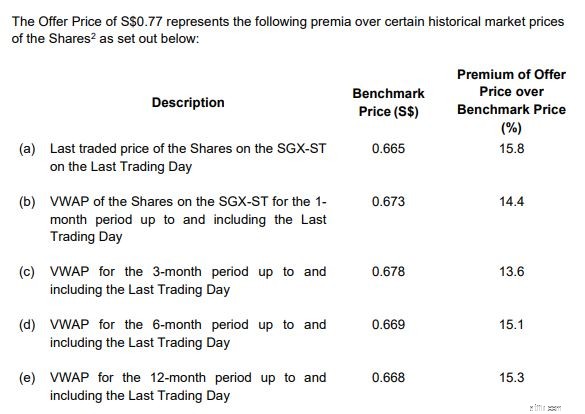

De biedprijs van S$ 0,77 vertegenwoordigt een premie van ongeveer 15,8% ten opzichte van de laatst verhandelde prijs per aandeel op 28 december 2021.

Vergeleken met de naar volume gewogen gemiddelde prijs over verschillende tijdsperioden tot en met de Laatste Handelsdag, vertegenwoordigt dit geschatte premies van:

Daarom kunnen recente aandeelhouders profiteren van deze transactie.

Met uitzondering van een korte periode in april 2019 en januari 2020, hebben Koufu-aandelen sinds de IPO consequent onder S $ 0,77 verhandeld. Dit, plus het feit dat het bedrijf dividenden uitkeert, is dat aandeelhouders in het slechtste geval zullen vertrekken tegen een break-even prijs.

Bovendien is de K/W-ratio van Koufu momenteel 21,355, terwijl de K/W-ratio van concurrent Kimly 12,265 is. Dit geeft aan dat de biedprijs redelijk is in vergelijking met de markt.

Deze transactie is naar mijn mening redelijk. Ja, het lijkt erop dat de oprichters er baat bij hebben om het bedrijf tegen een lage prijs te verkopen, en sommigen denken misschien dat we het einde van de pandemie naderen. Niemand kan echter met zekerheid bepalen wanneer de pandemie zal eindigen of hoeveel het Koufu zal treffen.

Is het mogelijk voor het bedrijf om te bloeien nadat het is geprivatiseerd? Definitief! Het huidige aanbod stelt beleggers echter in staat om met enige winst te vertrekken terwijl ze nog de kans hebben, waardoor alle onzekerheid wordt weggenomen.

Dat gezegd hebbende, deze motie vereist ten minste 90% van de stemmen om te worden aangenomen.

Nu het paar 77,41% van de aandelen van Koufu in handen heeft, is nog eens 12,59% nodig om aan de minimale acceptatievoorwaarde van de deal te voldoen. Dit cijfer zou naar mijn mening vrij eenvoudig te bereiken moeten zijn, maar als u aandeelhouder bent, grijp dan niet de kans en ga stemmen. Anders kunt u uw positie nu verlaten, aangezien het aandeel na de aankondiging dicht bij de prijs van de notering is gestegen.

Hoe zeker weet u hoe u aandelen moet waarderen? Lees deze gratis gids