Op het moment van schrijven is de aanbieding voor verwijdering van de notering nog in behandeling. Het doel van dit schrijven is niet bedoeld als aansporing voor iemand om te investeren. Het is een educatief stuk. Alle beleggingen brengen risico's met zich mee.

San Teh verzocht om een handelsstop op 3 september 2019.

Twee dagen later maakten ze bekend dat de familie Kao die San Teh beheert, van plan is een bod uit te brengen van $ 0,28 aan de rest van de aandeelhouders en het bedrijf privatiseren.

Hoe weet je of dit een eerlijke prijs is?

De eenvoudigste manier is om de boekwaarde van het bedrijf te bepalen (niet alle bedrijven kunnen echter op deze manier worden gewaardeerd ). Met een boekwaarde van bijna $ 0,50 per aandeel klinkt een bod van $ 0,28 als een koopje voor de familie Kao.

U kunt klagen dat het oneerlijk is. Maar als u hierover nadenkt, zult u zich realiseren dat dit juist is omdat de aandelen tegen een lage prijs moeten worden verhandeld, wil de meerderheidsaandeelhouder een terugkoop overwegen.

Wie wil er aandelen kopen als ze duur zijn?

Als zodanig worden de meeste delistings gedaan tegen goedkopere taxaties. SGX heeft de afgelopen jaren ook te maken gehad met grotere aantallen schrappingen - en aangezien we weten dat schrappingen plaatsvinden wanneer aandelen goedkoop zijn, zou dit voor u een signaal moeten zijn dat er nog steeds goedkope bedrijven in Singapore zijn waarop particuliere beleggers zich kunnen concentreren.

Ik kocht dit aandeel op 14 juli 2017 voor $ 0,21 met mijn CPF, en ik zou het bod van $ 0,28 accepteren voor een winst van 35% (inclusief dividenden).

Laten we eens kijken waarom we het hebben gekocht.

Ik had in 2017 wat belegbare CPF-fondsen om aandelen te kopen. Ik wilde mijn geld harder voor me laten werken en ik denk dat ik met mijn eigen aandelen een beter rendement zou kunnen behalen dan het 2,5 procent belang in de CPF.

Ik kon alleen CPF-goedgekeurde aandelen kopen die in SGX staan vermeld. U kunt naar deze lijst verwijzen, of uw makelaarsplatform zal ze voor u aangeven.

Ik bekeek de lijst met ondergewaardeerde aandelen met behulp van de CNAV-strategie en San Teh handelde op $ 0,21 vergeleken met een CNAV2-waarde van $ 0,43.

De boekwaarde per aandeel bedroeg $ 0,57. Dat zou een potentiële winst van 171% zijn als ik kan kopen voor $ 0,21 en verkopen voor $ 0,57. Zo schat ik in of de beloning het risico waard is en wil ik meestal een minimale potentiële winst van 100%. San Teh paste precies.

Ik weet niet waardoor de aandelenkoers zou stijgen of ooit de boekwaarde zou bereiken. Het is een gok dat elke katalysator dit kan veroorzaken en ik was bereid drie jaar te wachten voordat dit evenement zou plaatsvinden. Als er niets gebeurt, zou ik het na drie jaar verkopen. Ik weet dat veel beleggers zich hierdoor ongemakkelijk voelen.

We verlangen naar zekerheid en zonder die zekerheid voelen we ons dom om het te doen. Maar net zoals er geen onzekerheid is in het leven, is er geen zekerheid in de wereld van beleggen.

Zelfs als u een 'goed bedrijf' koopt, kunnen er slechte dingen gebeuren waardoor u geld verliest.

Als investeerders moeten we de nederigheid hebben die we niet kennen en die we de toekomst niet kunnen beheersen. Als we dit alleen accepteren, zouden we minder emotioneel worden beïnvloed door onze investeringen.

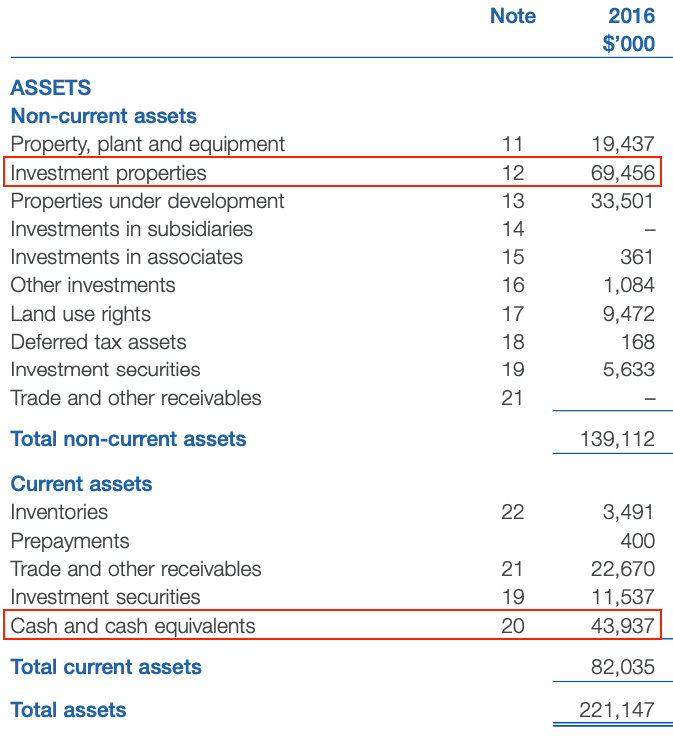

Het is niet zo pluizig als je denkt als je kijkt naar de activa die San Teh had op de balans van 2016 (de gegevens die ik gebruikte om te investeren).

De bovenste twee activa waren Beleggingsobjecten (onroerend goed verhuurd voor inkomen) en Cash .

Deze worden als goede activa beschouwd omdat ze hun waarde goed behouden. Hun totale verplichtingen waren slechts $17m . Het geldbedrag kan ze gemakkelijk afbetalen, wat betekent dat San Teh een 'financieel vrij' bedrijf is!

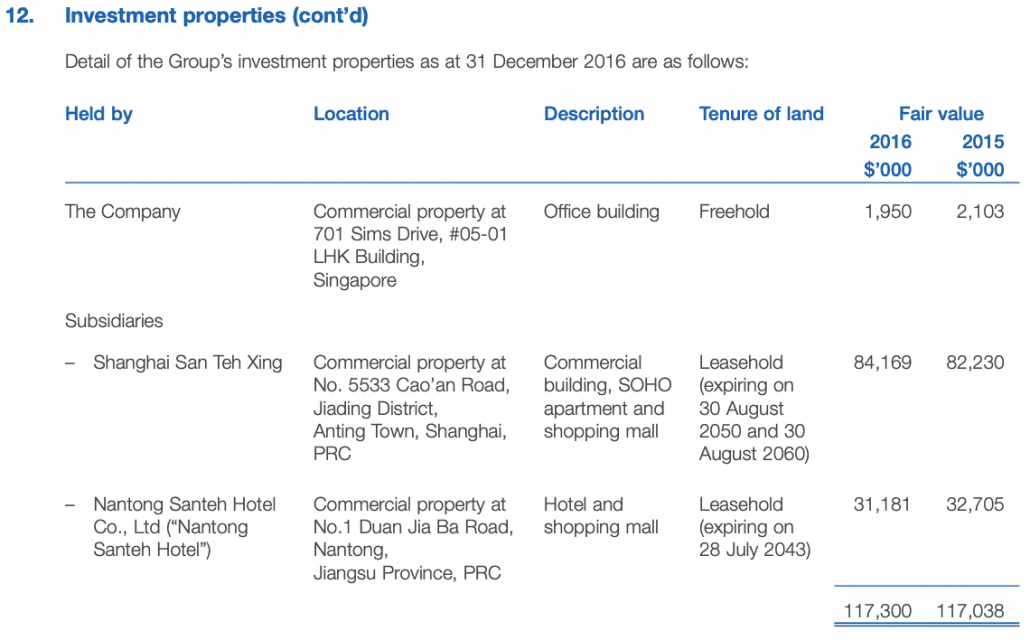

Ik merkte ook op dat ze hun vastgoedbeleggingen tegen kostprijs noteerden. De waarde van $ 69 miljoen was gebaseerd op kosten na afschrijving. Als u naar toelichting 12 kijkt, ziet u hieronder dat de waarde van deze vastgoedbeleggingen in 2016 $ 117 miljoen waard was, bijna het dubbele van de genoteerde waarde op de balans!

Het meest gewaardeerde bezit is het commerciële vastgoed in Shanghai, dat alleen al $ 84 miljoen waard was:

Dit betekent dat de De boekwaarde per aandeel zou zelfs hoger moeten zijn, rond de $ 0,70 als we de marktwaarde van deze eigendommen nemen.

Ik geloof dat dit een goede gok was, aangezien mijn investeringsdollars ondersteund zouden worden door echte materiële activa in de economie. San Teh maakte in 2016 verlies, maar de cashflow was positief.

De bedrijfswaarde zou niet veel moeten eroderen, zelfs als het bedrijf blijft verslechteren.

In feite is het misschien geen slechte zaak omdat het management gedwongen kan worden om de eigendommen te verkopen en de werkelijke waarde van de activa te realiseren, waardoor de markt geïnteresseerd raakt in San Teh-aandelen.

Laten we duidelijk zijn. Ik denk niet dat dit een eerlijke prijs is voor aandeelhouders. De gebouwen werden tegen kostprijs vermeld, wat betekent dat de reële prijs van elk aandeel $ 0,70 had moeten zijn.

Maar het leven is niet eerlijk.

We maken ruimte voor 100% winst, zodat in het geval dat het mislukt, we nog steeds een aantal winsten krijgen die onze tijd die we besteden aan het investeren in de aandelen goedmaken.

In dit geval zou het totale rendement 38% zijn over twee jaar, of ongeveer 19% per jaar, aangezien we nu allemaal weten dat het management heeft besloten om het privé te nemen voor een zeer goede prijs van $ 0,28.

Zoals ik eerder al zei, zou ik mijn aandelen aanbieden en het Bod accepteren.

Dus tot ziens San Teh. Ik zal de opbrengst gebruiken om de volgende voorraad te kopen.

We hebben uitgebreid geschreven over hoe we ondergewaardeerde aandelen vinden, kopen en targeten voor 100% take-profitdoelstellingen. Als je het met mij uit de eerste hand wilt doornemen, live, dan kun je je hier inschrijven voor een plaats in onze introductieles.

Als u het liever leest, kunt u hier, hier, hier en hier meer van onze casestudy's vinden. Onze recentere artikelen zijn hier te vinden.

Wat is een bedrijfswagen waard aan inkomen?

Dit is wat er met uw 401(k) gebeurt na een bedrijfsfusie of overname

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?

Wat is de ondernemingswaarde van een bedrijf?

Verwijderen van aandelen - Dit is wat u moet weten!

[Casestudy] Hoe we 48% rendement behaalden op Hisense huishoudelijke apparaten [en onze groeistrategie uitgelegd]

Ondergewaardeerd bouwbedrijf met enorm potentieel rendement