Ik behoor tot de Sandwich-generatie.

In werkelijkheid ben ik niet de sandwich. Ik ben slechts de ham. Mijn ouders en kinderen zijn het brood. Samen maken we de boterham.

De Sandwich Generation is geen nieuw probleem, maar niemand praat er dagelijks over (waar heb je tijd? ).

Ik weet dat dit een lang bericht is. Dus als je nu geen tijd hebt om het te lezen, kun je het hier downloaden en later lezen.

Wij, de ham, werden er onlangs via een NTUC Income-advertentie aan herinnerd hoe rot het is om in de Sandwich Generation te zitten en hoe we financiële planning serieus moeten nemen om ervoor te zorgen dat toekomstige generaties niet hetzelfde lot ondergaan als wij.

Dit zijn de eisen van het leven van een Sandwich Generation.

Dit worden onze levensverwachtingen. De waarheid is dat het moeilijk is om al het bovenstaande goed te doen zonder compromissen op een bepaald niveau.

En dit is wat de Geluksvergelijking zegt:Geluk =Realiteit – Verwachtingen

Met andere woorden, het is gemakkelijker voor ons om gelukkiger te zijn als onze verwachtingen laag zijn.

We worden gemakkelijk ongelukkig als onze verwachtingen talrijk en hoog zijn. De realiteit zal nooit toegeven aan onze verwachtingen. Zo is het nu eenmaal.

Soms moeten we onze verwachtingen bijstellen.

Misschien zijn sommige van deze verwachtingen opgelegd door onze eigen ouders of de samenleving in het algemeen. Deze verwachtingen die in ons zijn ingebakken, zijn misschien niet de juiste weerspiegeling van wat we willen in het leven.

Mark Manson heeft een goede manier om erachter te komen door de vraag om te keren.

In plaats van te vragen 'wat wil je in het leven?', zou je in plaats daarvan moeten vragen 'waar ben je bereid voor te strijden?'

Kijk dus opnieuw naar uw verwachtingen. Misschien ontdek je enkele verwachtingen die je streven en strijd niet waard zijn.

Identificeer ze en laat ze snel vallen.

Dit betekent niet klakkeloos de verwachtingen verlagen om jezelf gelukkig te maken. Sommige van je verwachtingen zullen echte verlangens zijn.

We kunnen absoluut verwachtingen omzetten in doelen waar we naar streven. We kunnen ambitieus zijn en tegelijkertijd tevreden zijn.

James Clear verwoordt het goed in dit artikel:

Het heeft dus geen zin om zo zout te zijn als ham. We kunnen vandaag inderdaad iets aan onze financiën doen (anders kan morgen ook lah, eerst lezen ).

Ik wil graag mijn mening geven over de vele financiële aspecten van het zijn van de sandwichgeneratie. Ik weet zeker dat er mensen zullen zijn die het er niet mee eens zijn. Iedereen heeft recht op zijn of haar mening. Ik doe wat ik denk dat het beste voor mezelf is en dat zou jij ook moeten doen.

Ik denk dat het nuttig zou zijn geweest om mijn gedachten op te schrijven als deze gids slechts één persoon helpt.

Ik ben enig kind in mijn gezin.

Mijn ouders waren niet rijk, maar we leefden comfortabel zonder ons constant zorgen te maken over het eten op tafel. Maar ze hebben niet veel geprofiteerd van de ongelooflijke groei van de economie van Singapore - veel Singaporezen hebben de afgelopen 50 jaar miljoenen verdiend aan de bloeiende vastgoedmarkt. Ik neem het ze niet kwalijk, want ze hadden in die tijd niet het geld om in onroerend goed te investeren.

Ik had als kind alle aandacht omdat ik het enige kind ben. Ik had een ghostbuster-auto, een marshmallow-man en al het luxe speelgoed dat we ons konden veroorloven. Het was goed zolang het duurde.

Nu besef ik dat het tijd is om alleen voor mijn ouders te zorgen. Ik heb geen broers en zussen om me te helpen. Ze hebben weinig gespaard voor hun eigen pensioen en ik zie niet in hoe hun CPF alleen zal volstaan.

Mijn ouders werken nog steeds omdat ze nog gezond zijn en in hun eigen onderhoud kunnen voorzien. Ze hebben me nooit om een bepaald bedrag aan toelage gevraagd en zouden elk bedrag dat ik ze gaf accepteren (in tegenstelling tot de vader in de advertentie Inkomen, tsk tsk ).

Ze weten dat het niet gemakkelijk voor me is, aangezien ik mijn eigen kerngezin moet voeden. Mijn vrouw werkt ook om onze twee zonen en mijn schoonmoeder te helpen ondersteunen.

Zo ziet ons broodje eruit:

Hoeveel geld mijn vrouw en ik ook verdienen, er is altijd het knagende gevoel dat we misschien niet genoeg hebben om alle 7 de monden te voeden. Misschien is dit de spreekwoordelijke kiasu Singaporese eigenschap of de voorzichtige Aziatische waarde die we hebben geërfd. De angst om niet genoeg te hebben, drijft ons om nog harder te werken.

Vaak wordt het een onmiskenbare bron van stress.

Ik had het geluk dit vroeg genoeg te herkennen en begon mijn eigen financiën te regelen terwijl ik op de universiteit zat. Ik dacht dat geld de belangrijkste hulpbron is in een kapitalistische samenleving. De gevolgen zijn groot als er een gebrek aan is.

Ik begon mijn loopbaan bij de luchtmacht. Ik werd redelijk goed betaald en ik spaarde en belegde. Ik verliet uiteindelijk de luchtmacht nadat mijn band eindigde en begon met Dr. Wealth.

Er zijn veel dingen die ik heb geleerd over het beheren van mijn eigen financiën en mijn interactie met andere geldbewuste vrienden en investeerders.

Het is nu tijd om mijn gedachten en ervaringen in deze gids te plaatsen om Singaporezen in de Sandwich Generation te helpen.

Velen van ons verwerven het grootste deel van ons vermogen uit onze carrière. Het goede nieuws is dat de meesten van ons in de Sandwich-generatie beter opgeleid zijn dan onze ouders - als we betere kwalificaties hebben, kunnen we beter betaalde banen krijgen. Maar kwalificaties kunnen ons alleen helpen bij een sollicitatiegesprek of je eerste baan.

Daarna moeten we kunnen bewijzen dat je verder kunt dan alleen cijfers. We hebben zowel inhoud als vorm nodig om het goed te doen.

De meeste Singaporezen hebben geen vorm. Goed zijn in ons werk is een noodzaak, maar we moeten ook andere mensen laten weten dat wij er ook goed in zijn – vooral onze baas en zijn baas.

Als niemand weet dat we goed zijn, komen we nooit in aanmerking voor promotie. We eindigen mokken aan ons bureau en geven onze baas de schuld dat hij ons vermogen niet herkent. Het gaat niet om ‘weghangen’. Het gaat erom de wereld te vertellen wat we waard zijn.

Ik zeg niet dat we een trotse lul moeten zijn.

We moeten tactvol zijn en niet overkomen als opzettelijk indruk maken. Het zijn degenen die geen inhoud hebben en toch de vorm overschatten die de meest irritante mensen op het werk zijn.

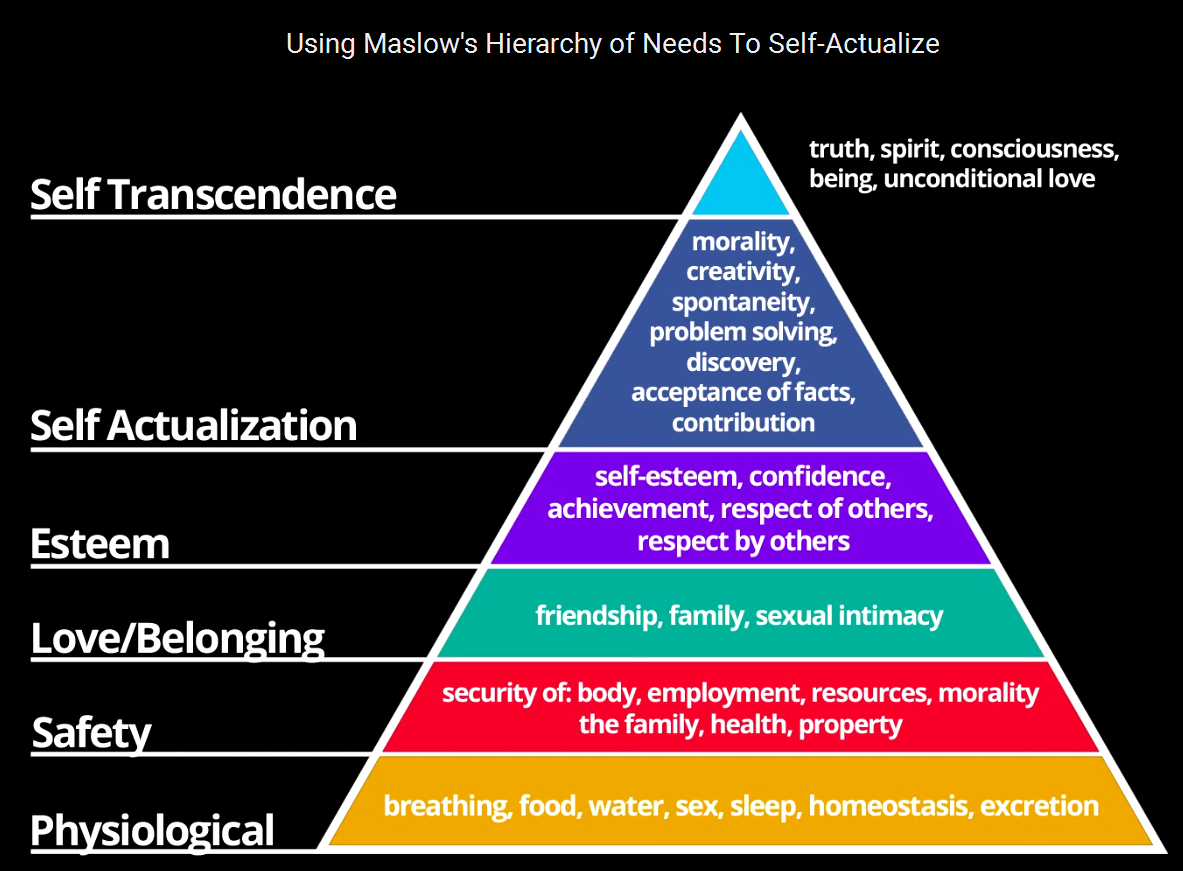

De Sandwich-generatie zijn betekent niet dat we zonder ambities zijn.

We willen zinvol werk doen of onze passie volgen. We zijn onderworpen aan de behoeftenhiërarchie van Maslow.

En soms moeten we kiezen tussen een baan die we leuk vinden maar die weinig betaalt, of een baan die we niet echt leuk vinden, maar die we niet erg vinden en die meer betaalt.

Hoogstwaarschijnlijk zullen we voor het laatste kiezen, maar elke dag voelt het alsof een klein deel van ons sterft terwijl we aan het werk zijn. We twijfelen soms aan de zin van het leven en hopen dat we genoeg geld hebben om uit de ratrace te komen. We dromen van vervroegd pensioen.

Hier komt de F**k You Money concept. Ik heb deze term overgenomen van Nassim Taleb.

Dit is zijn definitie van F**k You Money ,

Ik hou van dit concept omdat het hebben van F*** You Money betekent vrijheid.

Het is een krachtig levensdoel dat je pit zal geven in alles wat je doet. En hoop is een krachtig iets.

Maar je moet voorzichtig zijn met het bereiken van financiële vrijheid om het te bereiken.

Er zijn mensen die hun loopbaan vroeg hebben kunnen beëindigen om het pensioen te saai te vinden. We hebben allemaal iets te doen en iets om naar uit te kijken. Daarom moet je weten wat je wilt doen. Het gaat niet alleen om vrijheid. Het gaat om de vrijheid om te doen wat je wilt.

Vergeet het tweede deel nooit.

Bij het versnellen van de accumulatie van F*** You Money, kunnen sommige mensen zich tot ondernemerschap wenden.

Ik zou niet aanraden om direct na school een bedrijf te beginnen, omdat het erg moeilijk is om op jonge leeftijd de juiste denkwijze te krijgen.

Een paar mensen kunnen het, maar de meeste mensen niet. Ik had het geluk dat ik toen geen keus had omdat ik verbonden was met de luchtmacht.

Tijdens mijn jaren daar heb ik veel geleerd over mezelf en over hoe de wereld werkt. Ik ontdekte dat ik erg idealistisch was en realiseerde me later dat ik gefaald zou hebben als ik vroeg met een bedrijf was begonnen. Daarom zou het hebben van enige volwassenheid en verankering in werkelijkheid de kans op succes in het ondernemerschap vergroten.

In feite zijn de meeste mensen niet geschikt voor ondernemerschap.

Je moet jezelf kennen. Ja, je kunt veel geld verdienen als je slaagt, maar het risico op mislukking kan behoorlijk hoog zijn.

Als u tot de Sandwich-generatie behoort, betekent dit dat u het risico niet alleen draagt. Uw nabestaanden nemen samen met u het risico.

De steun van uw naasten is belangrijk om u door de moeilijke reis van ondernemerschap te helpen.

Als ondernemerschap niet jouw ding is, is werken tot je pensioen geen slecht alternatief.

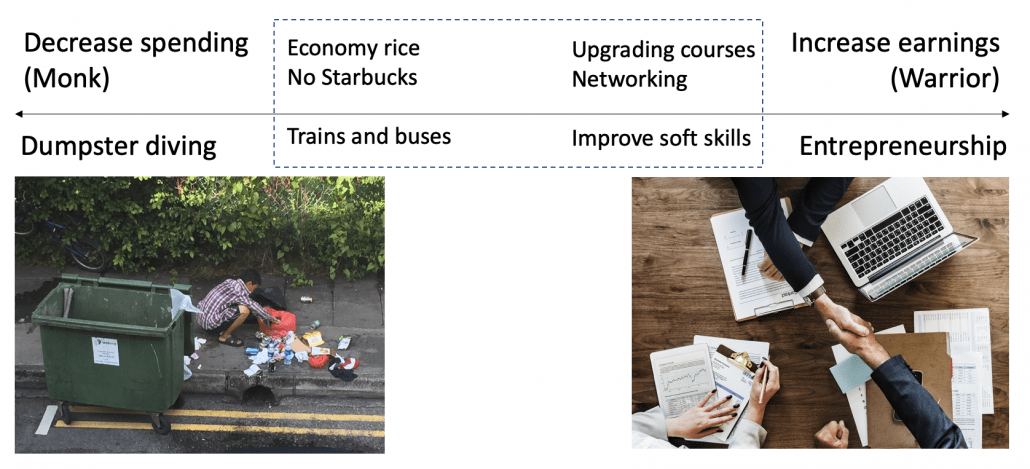

Er zijn maar twee manieren om op een consistente manier rijkdom op te bouwen zonder te investeren of een bedrijf te hebben:meer inkomsten of minder uitgaven.

Hoewel succesvolle ondernemers veel rijkdom kunnen genereren, kunnen er ook bedrijfsklimmers zijn die ook hoge salarissen kunnen verdienen.

Als u uw inkomsten niet kunt verhogen, moet u uw uitgaven verlagen om uw F*** You Money te verzamelen .

Het komt allemaal neer op uw aanvaardbare levensstandaard. Ik weet dat er mensen zijn die openstaan voor dumpster-duiken - gratis gebruikte spullen en ongewenst maar eetbaar voedsel krijgen. Natuurlijk hoef je niet naar dat einde van het spectrum te gaan.

Singapore is een dure plek om te zijn, maar er zijn ook manieren om goedkoop te leven. Het is echt een keuze.

Ik heb hier meer in detail over de twee uiteinden van dit spectrum geschreven.

Al van jongs af aan heb ik problemen met sparen. Ik heb al mijn toelagen en geld uitgegeven zodra ik ze heb ontvangen.

Toen ik bij de luchtmacht kwam en een salaris kreeg, wist ik dat ik mezelf moest dwingen om te sparen.

Als je hetzelfde probleem hebt als ik, kunnen de volgende dingen die ik heb gedaan je misschien helpen.

Eerst heb ik een regulier spaarprogramma opgezet dat bekend staat als de POSB Save-As-You-Earn. Daardoor spaarde ik elke maand automatisch een paar honderd dollar.

Ten tweede begon ik een aparte bankrekening om al het spaargeld op te bergen. Mijn hoofdbankrekening werd gebruikt om rekeningen en onkosten te betalen. Dit was om ervoor te zorgen dat ik niet in mijn spaargeld duik.

Er zijn mensen die budgetteren met de envelop…

Of geldpotsystemen

Kortom, creëer een systeem om je gedrag op een duurzame manier vorm te geven om op de lange termijn beter te worden. Niet een waarin je stopt voordat je zelfs maar begonnen bent.

Vertrouw jezelf niet, want je zult allerlei verhalen verzinnen om te hoge uitgaven te rechtvaardigen.

Zoals de beroemde natuurkundige Richard Fernman zei:"het eerste principe is dat je jezelf niet voor de gek moet houden en dat je de gemakkelijkste persoon bent om voor de gek te houden."

Vertrouw in plaats daarvan op het systeem.

Na verloop van tijd wil je de mentaliteit verschuiven naar het waarderen van geld, zodat geld sparen een gewoonte wordt. Maar begrijp me niet verkeerd. Kosten zijn niet allemaal slecht. Je moet nog leuke dingen en ervaringen in het leven hebben. Als je iets nodig hebt of wilt uitgeven, zorg er dan voor dat het de moeite waard is.

Een manier om u te helpen geld te waarderen, is door bij geld te denken in termen van uitwisseling van levensenergie. De meeste mensen moeten werken in ruil voor geld. Voordat u bijvoorbeeld een LV-tas koopt, berekent u het aantal uren dat u moet werken om ervoor te betalen. Als het aantal 400 uur of 2 maanden werk blijkt te zijn, kan het je ervan weerhouden er een te kopen. Vraag jezelf af of dit item het aantal uren waard is dat van je leven is afgetrokken. Ga ervoor als je het nog steeds de moeite waard vindt.

Dit concept wordt uitgebreid besproken in het boek Your Money Or Your Life .

Een vuistregel bij het beslissen waar u aan uitgeeft, is om ervaringen te kopen en geen dingen. Dit principe is overgenomen uit dit onderzoek naar geluk.

Wat het impliceert is - koop geen Ferrari omdat het gepaard gaat met veel eigendomshoofdpijn, inclusief onderhoud en het constant moeten zoeken naar een veilige parkeerplaats. Huur er een en rijd ermee voor de ervaring. De herinnering zal blijvend zijn. Het belangrijkste is dat je ervaringen van je bejaarde ouders koopt in plaats van dingen. Het is beter om met hen mee te gaan op die ervaringen. Jouw gezelschap is waar ze het meest naar verlangen.

Reizen gaat ook over het kopen van ervaringen. Maar ga niet op reis als je dat niet wilt. Ik ken mensen die het prima vinden om in Singapore te blijven en te doen wat ze leuk vinden. Laat je niet onder druk zetten om te reizen, want al je kennissen van sociale media zijn dat wel. En als u op reis gaat, vergeet dan niet om de beste herinneringen op te slaan tegen het einde van de reis. Dit komt omdat psychologen waarnemen dat mensen de piek en het einde van de ervaringen onthouden, terwijl ze vrijwel al het andere vergeten.

Als ouders besteden we veel aan onderwijs om ervoor te zorgen dat onze kinderen de best mogelijke kans krijgen om te slagen in het leven. Dit is het gevolg van het feit dat onze samenleving te veel nadruk legt op academische cijfers. Het werd een educatieve wapenwedloop en houdt in dat kinderen talloze uren lesgeven en verrijken. Soms kan het zinvol zijn om het geld op andere manieren te gebruiken om de kinderen te ontwikkelen dan met lesgeld. Ik schreef hier over meer tips.

De investeringsquote van Warren Buffett is ook relevant wanneer u deze toepast op uitgaven, "prijs is wat u betaalt, waarde is wat u krijgt."

Vergeet ten slotte niet om uw financiën bij te houden. Zoals het gezegde luidt in management, wordt wat gemeten wordt verbeterd.

Hoewel het zeker goed is om uw uitgaven bij te houden, zodat u weet waar uw geld naartoe is gegaan, kan het u op deze financiële reis opbranden. Ik heb het een jaar gedaan en ik krijg zo'n beetje een heel goed idee van hoe ik geld uitgeef. Ik ben niet zo gedisciplineerd om het continu te doen en ik laat het aan jou over om te beslissen wat het beste voor je is. Nu doe ik gewoon eenvoudige budgettering, zodat ik weet op welke gebieden ik de neiging heb om te veel uit te geven en ik die gebieden beter in de gaten ga houden.

Veel financiële bloggers hebben hier heel goed advies over. Thomas schreef over het gebruik van de 'why you need a budget'-toepassing (YNAB). Kyith heeft ook veel ideeën over hoe u kunt budgetteren en waarom het misschien beter is om uw vermogen bij te houden als u het bijhouden van uitgaven vervelend vindt. Doe wat voor jou werkt. Zorg ervoor dat het iets is dat je voor een lange periode kunt volhouden.

Onthoud deze drie tips om dit gedeelte over geld besparen af te sluiten:Creëer een systeem waarmee u automatisch geld kunt besparen. Als je moet uitgeven, zorg er dan voor dat het echt de moeite waard is. Houd uw financiën bij, maar doe het duurzaam.

U zult meer dan een handvol financiële adviseurs ontmoeten en ik geloof dat u al een aantal polissen hebt gekocht. Ik raad je ten zeerste aan om jezelf te wapenen met enige basiskennis over verzekeringen.

Verzekering is iets dat we kopen en opzij leggen tot de volgende beoordeling enkele jaren later of wanneer de levensomstandigheden veranderen. Het kost veel tijd om de ontwikkelingen in de verzekeringsbranche te volgen en ik denk dat het geen noodzakelijke tijdsinvestering is. Laat de professionals hun werk doen en laat ze op dat moment de beste polis op de markt aanbevelen.

Het is jouw taak om de eerste principes van de branche voldoende te begrijpen om de juiste vragen te stellen. Het is ook jouw taak om onderscheid te kunnen maken tussen de goede en slechte adviseurs die er zijn.

Het onderwerp verzekering kan verwarrend zijn vanwege de manier waarop producten zijn gestructureerd en gebundeld voor verkoop. Laten we een stap terug doen om ze holistisch te begrijpen. Hieronder staan de veelvoorkomende termen die u vaak zult tegenkomen.

Ik heb twee vuistregels voor verzekeringen.

Beide regels moeten slagen.

Bij toepassing van deze regels zouden beleggingsproducten duidelijk worden uitgesloten. Ik zou geen beleggingsproduct van verzekeringsmaatschappijen kopen.

Ik houd bescherming en investering liever gescheiden.

Bescherming kost geld.

Proberen om tegelijkertijd zowel beschermings- als investeringsmotieven te vervullen, is als het gebruik van 2-in-1 shampoo en body wash, het product is in geen van beide goed. Ik heb bijvoorbeeld liever een overlijdensrisicoverzekering zodat ik voldoende dekking kan krijgen.

Het is heel gemakkelijk om u te laten verleiden door de verwachte looptijd van een levensverzekering. Daarentegen schrikken termijnpolissen mensen af omdat ze het zien als jaar na jaar goed geld betalen en uiteindelijk met niets eindigen. Verzekeringsmaatschappijen zijn zich terdege bewust van deze gril. Het is veel gemakkelijker om levens- en investeringsbeleid te ventileren en het is verreweg de duurste vorm van bescherming die u kunt kopen.

Naar mijn mening is het hospitalisatieplan de meest cruciale verzekering. Er is een reden waarom onze regering MediShield Life voor iedereen verplicht heeft gesteld. Dit komt omdat het de meerderheid van de kosten van de gezondheidszorg dekt en de last van de overheidsfinanciën wegneemt. Ziekten die ernstig genoeg zijn om in het ziekenhuis te worden opgenomen, zouden veel kosten en een ziekenhuisopnameplan zou het grootste deel moeten dekken.

Je kunt de renners van het ziekenhuisopnameplan afschaffen als het iets is dat je je liever niet kunt veroorloven. Dit komt omdat de berijders meestal het eigen risico en de co-assurantie dekken. eigen risico zijn de eerste S $ 3.500 die u moet betalen. Co-assurantie houdt in dat u 10% van de rekening moet meebetalen. U kunt renners kopen om deze betalingen te dekken (u kunt de co-assurantie nu alleen verlagen tot 5% met een renner).

Op basis van regel nr. 1, eigen risico's en co-assurantie zijn over het algemeen beheersbare bedragen die u waarschijnlijk geen grote financiële klap zullen bezorgen, dus het zijn gewoon good-to-haves.

Als u personen ten laste heeft die van u afhankelijk zijn voor financiële steun (zeker, aangezien u tot de Sandwich-generatie behoort), moet u zich verzekeren tegen uw overlijden, zodat uw nabestaanden geen honger lijden als u er niet meer bent om voor hen te zorgen . Gebruik een overlijdensrisicoverzekering om voldoende dekking te krijgen, omdat dit kostenefficiënter is dan een levensverzekering. Maak je geen zorgen over het terugkrijgen van je geld. Verzekering is een kostenpost. Boor dat in je hoofd.

De rest van de verzekeringen zijn good-to-haves. Laten we bijvoorbeeld eens kijken naar een ongevallenplan. Stel je voor dat je bij een auto-ongeluk je gezichtsvermogen bent kwijtgeraakt (hout aanraken!). U wordt opgenomen in het ziekenhuis en die kosten worden gedeclareerd onder het ziekenhuisopnameplan. Het ongevallenplan zal een forfaitair bedrag uitkeren. Ja, het geld komt van pas, aangezien u niet zou kunnen werken. Ongevallenplannen zijn meestal niet duur, maar de polissen kloppen. Als ik er maar één kan betalen, zorg ik er liever voor dat mijn ziekenhuisopnameplan waterdicht is dan dat ik me verplicht tot een ongevallenpolis.

Een ander voorbeeld is een verzekering tegen kritieke ziekte. Je zou kunnen stellen dat vroege kritieke ziekte regel nr. 1 omdat de behandelingskosten hoog zijn. Maar het probleem is dat het voor de meeste mensen te duur is. Daarom mislukte regel nr. 2.

Ik zal geen tijd verspillen aan het grootste deel van de kraamverzekering omdat de dekking beperkt is. Het is onwaarschijnlijk dat u een claim zult indienen en de claim zou ook geen groot bedrag zijn.

Maar een van mijn adviseurs introduceerde me op een zeer onorthodoxe manier om zwangerschapskosten te verzekeren. Hij deed het voor zichzelf en verdiende er zelfs geld mee.

Ik weet niet zeker of hij van streek zou zijn, aangezien ik hier de scepter zwaai over.

In principe is er een expat medische verzekering die zelfs lokale Singaporezen kunnen kopen. De polissen zijn eigenlijk uitgebreide ziekenhuisopnameplannen. Ze dekken de zwangerschapskosten die lokale hospitalisatieplannen niet hebben.

Bovendien breidt de polis ook de dekking voor de pasgeborene uit. Dit is belangrijk omdat u de eerste 15 dagen van een pasgeboren baby geen verzekering kunt kopen. Het kopen van de polis via de moeder is een uitkomst als er iets met het kind gebeurt.

Het addertje onder het gras is dat je alleen een zwangerschapsgerelateerde claim kunt indienen 12 maanden nadat de polis van kracht is geworden.

Dit beleid is niet goedkoop, aangezien het ongeveer S $ 300 per maand kan kosten, wat neerkomt op een jaarlijkse premie van S $ 3.600. Echter, met een typische levering die tussen de S $ 8000 en S $ 12.000 zou kosten, is de ROI een goede. Je hoeft alleen maar de tijd te nemen om je baby goed te maken.

Alle ouders willen hun best doen voor de kinderen. Ze denken dat door het kopen van een verzekering voor hun kinderen bijgelovig zou voorkomen dat er slechte dingen met hen gebeuren. Ze noemen het gemoedsrust.

Mijn beleid is dat je alleen moet kopen wat je nodig hebt.

Levens- en overlijdensrisicoverzekeringen zijn niet nodig voor baby's omdat baby's geen verdienvermogen hebben. U hoeft hun menselijk kapitaal niet te verzekeren. Als er nieuwe gezinsleden komen, zijn het de kostwinner(s), de ouders, die hun verzekering moeten verhogen!

De kostwinners zijn degenen die het gezin financieel ondersteunen en ze kunnen het zich nu niet veroorloven om te stoppen met werken. Dus als ze om de een of andere reden gedwongen worden het personeelsbestand te verlaten, zorg er dan voor dat er genoeg geld achterblijft om de kinderen op te voeden en voor bejaarde ouders te zorgen.

Een argument is dat er ook een totale dekking voor blijvende invaliditeit is voor levens- en overlijdensrisicoverzekeringen.

Nogmaals, ik zou denken dat het belangrijker is om de dekking van de kostwinners te verhogen in plaats van de kinderen. Als u een budgetoverschot heeft, kunt u overwegen. En ook om te kopen wanneer de kinderen gezonder zijn voor het geval er in de toekomst uitsluitingen zijn, mochten er zich later omstandigheden voordoen.

Evenzo zijn plannen voor kritieke ziekte en ongevallen goed om te hebben als u het zich kunt veroorloven. Ik ben van mening dat kritieke ziekte voorrang zou hebben, aangezien de behandelingskosten veel hoger zouden zijn.

Een goed ziekenhuisopnameplan is een must.

Koop het best geïntegreerde schildplan. Ruiters zijn optioneel en goed om te hebben. We kochten ruiters voor onze kinderen. Mijn oudste zoon heeft gevoelige luchtwegen en ondanks dat hij veel artsen en kinderartsen heeft bezocht, is zijn toestand niet verbeterd.

Op aanbeveling vonden we een kinderarts in Thomson Medical die hem kon behandelen.

Hij werd een paar keer in het ziekenhuis opgenomen voor bronchitis.

Een verblijf van 5 dagen bij Thomson Medical kan tot $ 15.000 per keer kosten. Gelukkig werden ze allemaal vergoed door de verzekering. Dus ja. Beknibbel niet op ziekenhuisopnameplannen.

Omdat we in de sandwichklas zitten, moeten we voor onze ouders zorgen als ze ziek worden.

Er zijn maar weinig oudere mensen van de generatie van mijn ouders die verzekeringen goed genoeg begrijpen om weloverwogen keuzes te maken.

De last valt nu op ons.

Zoals ze zeggen, is Singapore een dure plek om NIET te sterven.

De grootste zorg is dat we uiteindelijk exorbitante medische rekeningen voor onze ouders moeten betalen. Ik heb met veel van mijn leeftijdsgenoten gesproken en kwam tot de conclusie dat velen van ons niet genoeg aandacht besteden aan de verzekeringsbehoeften van hun ouders.

De vuistregel is dat als u de rekening moet betalen wanneer iemand in het gezin ziek wordt, u ervoor moet zorgen dat uw risico om voor hen te betalen wordt beschermd.

Oudere ouders hebben waarschijnlijk geen levens- of overlijdensrisicoverzekering nodig omdat ze niet genoeg menselijk kapitaal zouden hebben om de uitbetaling en premies te rechtvaardigen. Ze werken niet meer en u rekent sowieso niet meer op hen voor ondersteuning. Het heeft dus geen zin om hoge premies te betalen voor overlijden op hoge leeftijd. Wat betreft handicaps, er is CareShield Life dat enige financiële ondersteuning zou bieden.

Ik klink hier als een gebroken record, maar ik kan dit niet genoeg benadrukken - een ziekenhuisopname is de belangrijkste polis die je voor je ouders kunt afsluiten.

Als je ouders hebben gekozen voor het geïntegreerde schildplan, wordt waarschijnlijk een deel van de premie contant betaald.

Dit komt omdat op hun leeftijd de beschermingskosten aanzienlijk zouden zijn.

Bovendien kunt u Medisave alleen gebruiken om $ 300-900 per jaar (afhankelijk van uw leeftijd) te betalen voor geïntegreerde schildplanpremies. Als u de contante component niet kunt betalen, moet u mogelijk het plan downgraden om de premie binnen het toegestane aftrekbedrag te verlagen. Dit zou betekenen dat je ouders alleen openbare ziekenhuizen kunnen bezoeken en in een bepaalde afdelingsklasse kunnen verblijven.

U kunt voordrachten doen om uw begunstigden in uw verzekeringen te bepalen. U kunt ook een testament maken om de begunstigden van uw verzekeringsuitkeringen te dekken (op voorwaarde dat er geen nominaties in de polissen staan).

Een testament kan CPF-uitbetalingen niet dicteren en u moet afzonderlijke nominaties maken voor het CPF-bestuur. Als er geen testament is, wordt uw vermogen bepaald door de erfrechtwet of de wet op het erfrecht op moslims.

Geldinstructies bij overlijden zijn niet het enige waar we ons zorgen over moeten maken. We leven langer en de kans op ziekten zoals dementie kan ons treffen. Als dat gebeurt, moeten we iemand hebben aangesteld die we kunnen vertrouwen om te beslissen over het gebruik van ons geld. Dat kan via een ‘Lasting Volmacht’ (LPA).

U zult als Sandwich Generation veel personen ten laste hebben, dus maak deze regelingen zo vroeg mogelijk.

Ik ben blij dat ik in Singapore woon, waar de meeste van onze woningen sociale woningen zijn. Hoewel de prijzen in de loop der jaren zijn gestegen, zijn ze nog steeds betaalbaar voor de meeste Singaporezen.

Ja, een BTO-flat kan pijnlijk wachten zijn, maar als u die bevrediging kunt uitstellen, waarom niet? Als u dringend een huis nodig heeft, zijn er flats die u kunt overwegen of u kunt zelfs wegkomen met een kleine premie voor een wederverkoopflat.

In tegenstelling tot wat de meeste Singaporezen denken, zie ik eigendom niet als de enige weg naar rijkdom. Ik zie mijn huis als een schuilplaats, niet als een investering. Ik ken vrienden die jaren later hun eerste huis met een mooie winst hebben verkocht. De meesten van hen eindigden echter met upgraden en kochten nog een duurder onroerend goed, waarbij ze de verkoopopbrengsten meteen terugploegden en een nog grotere lening aangingen met een langere looptijd.

My view is that unless you own a second property and beyond, it is difficult for you to really make good money from properties (we would cover more about investments in the latter part of this guide.)

If you use your CPF to buy a house, you would also need to pay the accrued interest when you sell it. You would have earned the CPF interest should you not use it to pay for your house. Few property investors take this into consideration.

Sandwich Generation peeps, we should all assume that we are going to live until roughly 90-100 years old. This means we are going to spend more years in retirement than previous generations and we will need even more money to fund our golden years.

We have to take care of our own retirement years if we want to be the last Sandwich Generation.

Investing will be key to fund our retirement.

You can consider investment income and CPF in totality to provide the cash flow you need. But I would rather be more conservative and rely solely on my own investments. Whatever remains in the CPF then becomes a bonus.

This is somewhat unconventional because most people would think the opposite way – CPF is the baseline and personal investment returns are a bonus.

Do what works for you, just make sure you have a plan to fund your retirement.

The Government launched CPF Life (L ifelong I ncome F or The E lderly ) Scheme in view that our people are going to live longer than they used to. It is an annuity plan which guarantees a payout in retirement ages until death occurs.

I think this is a good solution for our society but I don’t think the payout is sufficient for myself. This is the reason why I want to take control of my retirement funding and not simply rely on the CPF.

You can augment CPF Life with private annuities which are offered by insurance companies. If you believe that you would live a long life as your parents and grandparents have proven so, annuities might be a good deal for you.

Some Singaporeans believe that topping up their CPF is a good way to earn the guaranteed interest on their money. They may even transfer their CPF OA monies to CPF SA for even higher interest.

To me, it isn’t worthwhile because of the restricted use of CPF monies. Cash has a lot more uses than CPF monies. Topping up means trading the freedom or optionality away.

For example, you cannot use CPF to buy medicine or pay for medical treatment or even hire a domestic helper to help with the aged. Trading away such freedom may be a high price to pay. You don’t want to be asset-rich (high CPF savings) but cash-poor.

We must understand that the purpose of allowing individuals to top up their CPF is to make sure they have enough money for retirement. It is not for people to earn extra interest on the cash they think they don’t need. Do not be penny-wise, pound foolish.

CPF top-up for parents is an exception. If you are planning to give them allowances when they stop working, you might as well use the money to do the top-ups to earn higher interest and get tax relief at the same time.

This is my favourite topic and it is the most difficult activity for most people. We all know that we should invest in order to grow our money. But investments are volatile in nature. Some years we lose money and some years we make money. This makes it very difficult for us to handle. We want to make money and enjoy the capital guarantee at the same time.

It sounds like buying bonds would solve this problem. But we cannot assume bonds are safe because they can default too. Moreover, bonds with better credit-ratings offer very low interests, a very slow way to grow your wealth. Hence you should get exposure to some stocks to boost your gains unless you are super risk-averse and you know you cannot take fluctuation or even accept years with negative returns.

The challenges we faced in investing can be traced back to our ancestry. Our brains are not originally designed to make us good investors. We are wired to find comfort in herds and to run away from danger. We know it isn’t a good idea to buy when the masses are buying (greed drives up prices) and sell when the masses are selling (fear drives down prices) but we cannot help it because of the software that has been programmed in us.

This problem doesn’t go away even if you delegate investing to a professional. Because you can still get greedy during good times and add more capital to your fund manager or advisor to manage, and get fearful during bad times by pulling out your funds.

If you decided to invest, be prepared to lose some money to learn about the markets. In doing so, you will also learn much about yourself. Every successful investor I have met has always learned by losing money first. Sometimes for many years.

On the other hand, I believe the Sandwich Generation cannot afford NOT to invest. We have to take care of many people and at the same time must have enough for retirement. We are left with no choice but to squeeze growth out of every dollar we have.

Currently, the picture doesn’t look very rosy.

Singaporeans are underinvested. Looking at the household balance sheet, Singaporeans have about half of their assets in properties and 20% in cash . Less than 5% is in stocks, bonds and funds.

We can definitely do more to make our money work harder.

I would like to document a few approaches to tackle investments.

Most Singaporeans would find investing a very hard subject and would profess that they do not have the necessary skills to make proper investment decisions. Hence they would delegate the task to financial advisors, bankers or even Robo-advisors.

There’s nothing wrong with that but do make sure you are getting your money’s worth if you are paying someone else to invest for you.

Similar to insurance products, you need to find professionals who are the real deal, who are able to deliver returns that are better than what you can get by buying a plain vanilla low-cost fund.

Financial advisors and bankers are likely to construct portfolios consisting of stocks and bonds unit trusts. They follow the Modern Portfolio Theory which posits that allocation to different asset classes (mainly stocks and bonds) would drive most of the returns. One should diversify widely in many stocks and bonds to reduce exposure to any particular stock or bond which may underperform.

Typically the industry has three types of portfolios for you. Stable portfolios are mainly in bonds so they don’t fluctuate that much. This will be highly recommended if you are deemed to be risk-averse.

The Balance portfolios are a good mix of stocks and bonds. You get more returns than the Stable portfolios, while at the same time experiencing higher volatility. In other words, when the market declines, you will also feel it more than the investors who have opted for the more stable option.

Lastly, the Growth portfolios are recommended to the aggressive investors who feel that they can take volatile investments. These portfolios are made up of a greater proportion of stocks.

A risk profiling exercise will determine the degree of your risk tolerance and then the relevant portfolio will be recommended to you.

Most of the time the advisors would use the company’s recommendations rather than customise the portfolios for you because the latter requires a lot more work and experience. It is ok as long as it can deliver performance.

Some advisors would offer to customise for you.

They would say that it is easier to pick funds than stocks. This is where I disagree because I think it is equally hard to make the right choice either way. While there are indeed more options in the universe of stocks, there are also tens of thousands of funds out there. Regardless of funds or stocks, the selection is not just a skill. There is also a big element of luck is involved because we do simply not know what will happen in the future.

From an investor standpoint, it is hard for you to tell luck from skill when evaluating an advisor or fund manager. Investing is far from easy.

There’s a new breed of digital advisors called Robo-advisors. You can easily set up an investment account by answering a few questions. They will size up your risk profile and investment objective and automatically recommend an investment portfolio for you. Most of them would still largely follow the Modern Portfolio Theory to build the portfolios. Some investors like them because they tend to charge lower fees. They also tend to be more fuss-free because everything can be done online. There are others who do not like Robo-advisors because they are pretty new and they lack a proven track record.

The bottom line is, you can consider delegating your investments if you don’t know how to do it, have no interest to learn, or no time to do it yourself. But you will have to pick the right people to do it because you don’t want to end up paying more fees and end up with subpar performance. Don’t ask for low fees, ask for advisors who are worth the fees.

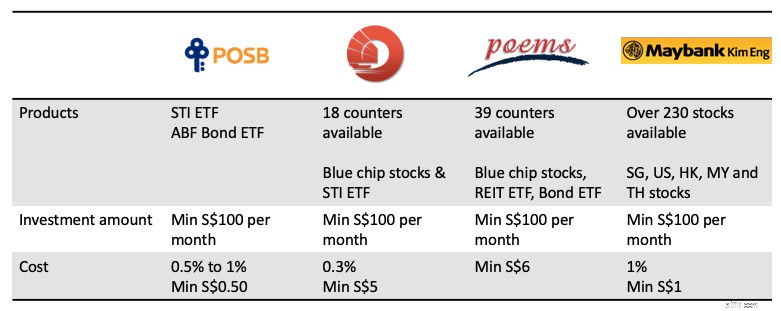

If you have decided to take things in your own hands, the simplest way to go about it is to invest using one of those regular investment plans whereby you can start off from as low as S$100 per month.

You will be able to buy familiar blue-chip stocks or Exchange Traded Funds (ETFs, as the name suggests, these are funds traded on the stock exchange such that you can buy and sell as if they are stocks). Below is a comparison table of the various companies offering such investment plans. It is good to check the costs and terms before investing as the details may change from time to time.

This is one of the lowest barriers to start investing. My wife doesn’t trust anyone to invest for her and she doesn’t have the knowledge to do it herself. So I encouraged my wife to start this program and she was able to set up an account via her banking app. It was fuss-free enough for her to cross the hurdle and make her first investment.

But don’t expect it to do instant magic for you. The investments will still go up and down and sometimes the returns may be disappointing even after a few years. As I said earlier, investing is hard and you are going to experience some real heartaches along the way.

Once your capital gets bigger, you should start to consider building your own portfolio so that you can manage your risks better. While the monthly investment plan is an easy way to start and to accumulate investment capital, you would end up with a haphazard portfolio that may not meet your risk profile.

Remember also that I mentioned that the financial advisors and Robo-advisors are using the modern portfolio theory to construct the portfolio for you?

You can actually build it yourself without much fuss as well.

There are many platforms that allow you to buy unit trusts directly. You can also use ETFs too. Costs have gone down over the years and information has become more abundant for you to learn how to DIY.

I have given numerous talks on this matter and this is a recent one at an SGX event.

These portfolios are called Lazy Portfolios. As the name suggests, you do not need to spend a lot of time on it. Just a day a year to do some buy and sell for your portfolio. There are many types of Lazy Portfolios for your reference.

Permanent Portfolio is one of the Lazy Portfolios with relatively low volatility. This would help ease investors who cannot withstand large swings in their portfolio value. It was championed by Harry Browne and first described in his book, Fail-Safe Investing. Craig Rowland wrote a more detailed account on how to set up a Permanent Portfolio and the thinking behind it. I wrote a book on how to implement a Singapore Permanent Portfolio.

Active investments would give you the most amount of headaches and heartaches. Many people have tried and most have given up. It takes a lot of love and commitment for active investing to make it work.

I am not sure if this is for you. Based on statistics, most people are better off investing passively. If you think you fall into the minority category, be sure to read on.

One of the first decisions you have to make is which asset class you want to excel in.

Is it going to be properties, stocks, bonds, forex, cryptocurrency or something else?

There are a million ways to make a million dollars. You just need to be an expert in one and not become a jack of all trades. I realised that many investors keep hopping from one asset to another instead of becoming very good in one.

You need to have deep expertise and be in the top 10% in order to beat the majority of the people.

I have never met anyone who became rich because he invested in a ton of things. Usually, they got rich because of one thing and subsequently they move on to other things to diversify. So pick one asset and stick to it until you become better than most people.

I am biased towards stocks when it comes to investing. I know that real estate investing has been very popular among Singaporeans. I know people who are successful in real estate investing but I am not going to cover it here because I’m not an expert in this area. You can check out Vina’s blog about property investment.

The second decision to make is the strategy or approach you are going to use. There are many approaches even for stock investing alone. Some people go long and some go short. Some use a top-down macro approach while others do bottom-up stock picking. Some do fundamental analysis and others practise technical analysis. Some prefer a more methodical quantitative approach while others are more qualitative in their analysis.

It is thus very common for beginners to feel overwhelmed by the number of approaches and to be confused about which strategy to use.

Worse, each advice tends to contradict the next. It is hard to tell who is speaking the truth. It is hard to tell who can be trusted.

At the end of the day, no one has a complete understanding and view of the markets. It is almost impossible.

As trader Van Tharp said, “we don’t trade the markets, we trade our beliefs of the markets”.

So investing is like a religion. Everyone has his own beliefs. Their beliefs often contradict others’ beliefs. There’s no end arguing about who is right or who is better. Practise some tolerance and do what you think is right for yourself. You invest your own money and you answer for it. You don’t need to care about how others invest their money.

When I embarked on my active investing journey, I tried almost everything there is out there. I did structured warrants, trend following on stocks using CFDs, fundamentals analysis stock picking, forex trading and selling naked options on futures. I read a lot of books and attended numerous seminars and courses. Results were a mixed bag. But I persevered until I finally saw results by applying a more methodical factor-based investing approach.

It is like a rite of passage. At the end of the journey, you will discover what suits you. Think of it like dating. Some investors meet the right partner from the start while others have to try a lot more and spend more time to get to the suitable approach. You may ask how do you know if a strategy suits you. I would say if you don’t know if it does, then you have not found the right strategy yet.

Personally I practise the principles of factor-based investing. I have detailed the approach here if you are keen to find out more.

This has always been a controversial issue.

Investment courses are always seen as get-rich-quick promises that cost a lot and are useless in the end.

I don’t blame people adopting such a perception because indeed there are a lot of audacious promises made by various trainers to entice people to sign up.

But we know investing is a journey and a very tough one. No one can predict or control the outcome of investing. It is too easy for the high expectation to be disappointed by reality.

Dr Wealth runs investment courses.

We want to paint the reality as closely as possible to set the right expectations. We always say that investing is a long term endeavour. It is not an overnight success avenue that would provide you with immediate F*** You Money for you to quit your job the next day.

Most people are not suited for active DIY investing.

I know of investors who became successful without attending any courses. It is natural for them to they think investment courses are a waste of money and time.

But we cannot assume that everyone is self-disciplined enough to wade through uncharted waters and to eventually come out ahead. I have paid for investment courses and I felt that my learning was accelerated and I could understand things better than I could on my own.

Secondly, I could also implement an investment strategy after the class and be confronted with some real-life training. It is after testing a few investment approaches that I could decide what suits me.

It is up to you whether you think a structured way of learning would be beneficial to you.

Some of you might be thinking of investing your CPF Ordinary Account money.

My rule is always to invest the spare cash first before touching the CPF. You must also be proficient enough to start investing your CPF monies. This is because cash has much lower opportunity cost than CPF OA funds. Deposit interest on cash is negligible but CPF OA is earning 2.5% at the time of writing.

This means that your investments have a higher hurdle rate to climb to make it worthwhile.

Those who have funds in SRS accounts should invest otherwise they will sit idle without any returns. A little-known issue is that you can end up paying more tax if you are a very good investor when you use your SRS account.

SRS can help you defer your tax to a later stage. This helps because when you withdraw money at a later age, you are at a lower tax bracket (hopefully) since you won’t be drawing a salary. But if your withdrawal amount is large due to the success of your investments, you might end up paying more taxes. Your capital and dividend gains which are not taxable when you use cash would become taxable at SRS withdrawals.

In general, I do not like to use SRS for the same reason with CPF top-ups – you would lose the freedom of money. Moreover, policies may change over time and there’s a possibility that the advantages may diminish.

There’s just so much noise in this Information Age. Basically the advent of online social media has resulted in fake news travelling faster and wider than ever in history.

It is often hard to tell the signal from the noise. For example, you can get very polarising and opposite advice about how you should manage your finances on social media. You have to think about how relevant it is for your context.

You cannot be gullible and believe everything you read or hear. You must be able to exercise critical thinking and decide what is suitable for you. Arming yourself against noise is a key skill to survive in today’s world.

Investment scams are indeed one of the most dangerous fake news ever. You’ve got scams in land banking, foreign properties, pre-IPO stocks, gold, agarwood, wine, bitcoin, etc.

There are moments in life where being the Ham in the Sandwich gets so tiresome and you feel like you could really do with some help to break out of the cycle. That is when quick get rich schemes so inviting. You are willing to take the chance because you have just put yourself into a trance. You bite it and eventually, it sets you back by $50,000.

This is not easy but you have to constantly protect yourself (and your family and friends) from such scams. Having a sceptical mind as a default would help greatly.

You can take this interesting Calling Bullshit Course to hone your critical thinking skills. It’s free and awesome.

To be the last Sandwich Generation, you have to start taking on more responsibility. You have to believe that you have some degree of control to influence future outcomes.

Money is a core resource in a capitalistic society and you must be able to master your personal finance. You can have some control of your life as long as you can control money. The lack of it will ruin your life in almost every area. So take responsibility from today onwards.

But don’t be too competitive about money. Don’t try to keep up with the Jones’. Run your own race.

You don’t need to be richer than your childhood friend or your arch-enemy. Warren Buffett has always advocated having an inner scorecard instead of an external one.

Do you really want something?

Or is it just an act to garner validation from others around you?

As much as we want to control our outcomes in life, we are still subjected to the luck factor. Things happen and often outside of our plans. We can get lucky. We might meet misfortunes. Know what you can control and what you cannot.

For those who tend to live a more carefree life, you need to put in more control in your life.

For those who are OCDs, you need to acknowledge that life doesn’t always unfold as you plan. Stop fretting about things outside of your control.

Life will throw you a curveball once in a while. How you respond matters.

Self- help gurus have a useful equation:Event + Response =Outcome

You cannot control a bad event from happening but your response can change the outcome.

Whatever you do, don’t practise self-pity and sit there and complain about why the world is unfair to you.

Do something about it.

Every generation has its unique challenges.

My grandparents had to live through wars and worry about survival, putting food on the table on a day-to-day basis. My parents had to go through a rapid transformation of Singapore. There were no playbooks or SOPs and my grandparents weren’t able to give good advice in this new world. My parents had to figure out how to make the best out of their new environment.

Now that we have landed ourselves in the Sandwich Generation, our challenge is in having enough money to support our parents, children, as well as taking care of our own retirement. We need to start taking charge of our finances. Money becomes an ever more important subject and we need to figure it out as early as possible.

I went through many aspects of personal finance in this guide and hopefully, you would have picked up something useful.

Your career is still what you will make most of your money from. Human capital is your most valuable asset and the market will pay you for it. Your earlier years will always be about converting your life to money.

Spending as much as you earn isn’t a good idea. You need to save money. You need to start accumulating financial capital because your human capital will decline overtime.

You want to buy insurance against whatever is possible to derail you financially, within your affordability.

Don’t just save. You must invest your money. There are several ways to do it. Some higher risks, some higher effort. Pick what suits you best.

Think critically and don’t fall for bullshit. Control what you can control and don’t fret about things outside your control. Just make sure you respond as wisely as possible when events happened.

I wish us all the best in our endeavour to become the last Sandwich Generation.

Als je hiervan genoten hebt, voel je dan vrij om lid te worden van onze Ask Dr Wealth Facebook-groep. If you want to receive up to date articles daily, you can also join our telegram group chat.

For those of you who are uncertain of how to get started, or how to generate clear buy/sell prices for stocks, you can register for a seat here. Free of charge.