Over de auteur

Thebearprowl is een handels- en onderzoeksorganisatie met een focus op wereldwijde aandelen, FX, vastrentende waarden en grondstoffen. We kijken met ideeën die zijn gegenereerd op basis van macro-economische en fundamentele analyse door gebruik te maken van een uitgebreid assortiment producten en oplossingen in meerdere activaklassen. We bieden ook onderzoeksrapporten en geven cursussen op basis van de handelsstrategieën die we hebben ontwikkeld.

Inloggegevens

Contact

Opmerkingen:Thebearprowl deelde in juli op hun Facebook-pagina dat ze een shortpositie hadden ingenomen in Singapore Press Holdings Limited (SPH:SP) voor $ 2,41 met een weergave van een intrinsieke waarde van $ 1,20. Sindsdien is de koers van het aandeel gedaald tot $ 2,11 met een dieptepunt van $ 1,91. We hebben exclusieve inzichten gekregen in hun beweegredenen voor het uitzicht.

SPH heeft de afgelopen 5 jaar ondermaats gepresteerd, met een koersdaling van ongeveer $ 4,30 naar $ 1,91 vandaag, ondanks dat denken we dat het ergste nog moet komen. We verwachten dat de komende 12 maanden potentieel uitdagender zullen zijn voor het bedrijf dan wat ze tot nu toe hebben meegemaakt. In dit boekjaar bleef het bedrijf in de meeste segmenten ondermaats presteren, nam het verdere boekhoudkosten op zich en verhoogde het schulden tegen steeds hogere kosten.

De huidige marktkapitalisatie is $ 3,2 miljard, voor het eerst onder de boekwaarde van $ 3,4 miljard, extra druk uitoefenend op Management om de waardedaling voor aandeelhouders tegen te gaan.

Met de FY19-resultaten die begin oktober zouden worden aangekondigd, wilden we onze lezers voorbereiden op een mogelijk negatieve reactie op de aandelenkoers die zich zou kunnen voordoen in de aanloop naar de aankondigingsdatum of zich na de aankondiging zou voordoen.

SPH noteerde opnieuw een kwart van underperformance in 3Q19, waarbij het mediasegment bleef achterblijven. De inkomsten uit gedrukte advertenties zijn verder gedaald. Het segment vastgoedbeleggingen blijft het goed doen, met een groeiende basis van recurrente inkomsten, aangewakkerd door acquisities, voornamelijk gefinancierd door schulden. Het vastgoedontwikkelingsproject blijft echter onderverkopen, aangezien de Woodleigh-residentie in juni 2019 slechts voor 17% werd verkocht. Aangezien SPH een belang van 50% heeft in de ontwikkeling, maken we ons zorgen over het cashflowbeheer voor het project.

De activiteit voorzag in een waardevermindering op Orange Valley in 3Q19, amper 2 jaar na de overname. De reden was te wijten aan een mogelijk overaanbod in de sector, we beschouwen dit als een indicatie dat het management het bedrijf niet zal uitbreiden zoals eerder gepland. Dit begint ook op een geval van slechte kapitaalallocatie te lijken.

We beschouwen de acquisities van PBSA als een gebrek aan synergie vanwege de aard van de sector en de geografische ligging. Hoewel de ROI van deze investering tot dusver goed was, ondanks de verzwakkende GBP, dachten we dat er acquisities hadden kunnen plaatsvinden die nauwer verband houden met het bestaande vastgoedaanbod. We behouden ons echter een oordeel voor terwijl we kijken naar de groei van dit segment.

Verder zijn we op onze hoede voor de timing van de waardevermindering van Orange Valley. We zijn van mening dat het bedrijf zich voorbereidt op verder negatief nieuws in zijn FY19-resultaten, waarschijnlijk door verdere ondermaatse prestaties en boekhoudkundige kosten.

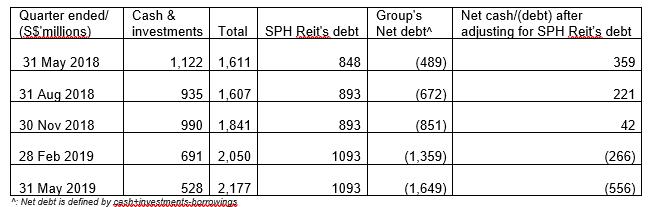

Deze tabel geeft de afnemende liquiditeit en gearing ratio voor SPH aan, en de eerste keer dat het bedrijf overging naar een nettoschuldpositie na uitsluiting van de schuld van SPH Reit.

De twee belangrijkste redenen zijn als volgt:

We hebben de schuld van de SPH Reit uitgesloten van de berekening omdat deze is afgeschermd.

We zien een stijging van de financieringskosten van SPH in de financieringsronde, waardoor $ 150 miljoen aan eeuwigdurende effecten wordt opgehaald tegen 4,5%. We waarderen het vermogen van SPH om door te gaan met het veiligstellen van financiering om de duur van zijn investering te evenaren, maar zijn op onze hoede voor de kosten en de hogere drempel die het management moet overwinnen.

(a) We zagen in FY2017 een aanpassing in de structuur van het eindejaarsdividend, van een groter slotdividend naar een groter speciaal dividend. Dit zorgt ervoor dat het bedrijf de uitbetaling in de toekomst kan aanpassen. Met de verzwakkende bedrijfsprestaties verwachten we een verlaging van het speciale dividend voor FY19 en mogelijke begeleiding voor een duurzame uitbetalingsratio voor de komende jaren.

| Dividendgeschiedenis (cent) | Tussentijds | Finale | Speciaal | Totaal | Uitbetalingsratio* |

| FY2015 | 7 | 8 | 5 | 20 | 102% |

| FY2016 | 7 | 8 | 3 | 18 | 109% |

| FY2017 | 6 | 3 | 6 | 15 | 146% |

| FY2018 | 6 | 3 | 4 | 13 | 128% |

| FY2019 | 5.5 | In behandeling |

*:De uitbetalingsratio van het dividend wordt berekend op basis van terugkerende inkomsten van alle segmenten, exclusief inkomsten die kunnen worden toegeschreven aan NCI in het vastgoedsegment. Dit verwijst naar de winst die kan worden toegerekend aan de minderheidsaandeelhouders van SPH Reit

(b) SPH voerde voor het laatst een herstructurering uit in december 2017. Sindsdien bleef het mediasegment ondermaats presteren, we zijn op onze hoede voor verdere herstructureringen en herinneren onze lezers eraan dat in het ongelukkige geval van een dergelijke oefening, de kosten eerst optreden en eventuele voordelen worden later erkend.

(c) We zien een stijging van de minderheidsbelangen in M1, Mindchamps &Prime Reit. Op basis van onze beoordeling van de presentaties van Keppel, zijn we van mening dat M1-investering een lange draagtijd is en als zodanig SPH op korte termijn mogelijk niet ondersteunt. We zijn positief over de onmiddellijke en langetermijnrendementen van de andere minderheidsbelangen.

(d) SPH heeft de afgelopen 12 maanden bijna 4,3 miljoen aandelen teruggekocht om de aandelenkoers en het vertrouwen van de investeerders te versterken. We zullen niet ingaan op de details van de voor- en nadelen van het terugkopen van eigen aandelen, maar willen erop wijzen dat dit begint te lijken op een essentieel gebruik van contant geld voor het bedrijf.

Over het algemeen hebben we aanhoudende ondermaatse bedrijfsprestaties gezien, twijfelachtige kapitaalallocaties, acquisities die zijn gedaan zonder dat er onmiddellijke synergetische elementen werden geïdentificeerd, hogere fondsenkosten die een hogere drempelwaarde boden. We maken ons zorgen over een eventuele verlaging van dividenden die kan leiden tot een negatieve reactie op de aandelenkoersen, en hebben bijgevolg een tekort aan SPH.

Hoe u uw kleine onderneming draaiende kunt houden tijdens een crisis

Waarom ik denk dat Starhub naar $ 1 gaat?

TheBearProwl's kijk op het Saoedische Aramco-olieconflict

Short gaan op SembMarine Corp

TheBearProwl:Perennial Real Estate Holdings Limited is ondergewaardeerd met 400% upside

TheBearProwl:Yoma Strategic Holdings Limited is mogelijk de volgende Aziatische peetvader met een rendement van 300%

Vermogenswinstbelasting:korte versus lange termijn vermogenswinst