*dit artikel is geschreven voordat WeWorks zich terugtrok uit de beursgang. Adam Neumann, de ex-CEO van WeWork, is sindsdien uit zijn functie ontheven en van zijn stemrecht ontdaan.

The We Company heeft zijn S-1-papieren ingediend op 14 de Augustus in zijn plan om rond half september 2019 naar de beurs te gaan. Het is opgericht als de holding achter "WeWork" - de startup die bekend staat om het ontwerpen en bouwen van co-working-ruimtes voor ondernemers en bedrijven.

Gesteund door SoftBank, was het beheerde kantoorbedrijf aanvankelijk ter waarde van US $ 47 miljard (we zullen er later meer over hebben). Daarmee is het de bedoeling dat de IPO van WeWork het op één na grootste aanbod van het jaar wordt, achter alleen Uber, dat na de beursintroductie in mei 2019 werd gewaardeerd op $ 82,4 miljard.

"Hoe is de torenhoge waardering tot stand gekomen?"

Volgens Commercial Observer was de waardering van WeWork bij elke financieringsronde explosief gestegen, zoals hieronder wordt beschreven:

Het begon met $ 97 miljoen met zijn Series A in 2009 en door zijn Series C in 2011 hadden investeerders de coworking-gigant gewaardeerd op $ 4,8 miljard, volgens Craft, een website die financiële bedrijfsgegevens bijhoudt.

In 2015 bedroeg de waardering van WeWork $16 miljard. Vier miljard dollar van Softbank vorig jaar stuwde WeWork naar $40 miljard territoria, en de financieringsronde in januari (2019) bracht het op $47 miljard.

De ongelooflijke snelheid waarmee de waardering van WeWork omhoogschoot, trok veel weerstand van de beleggersgemeenschap.

Het bracht ons er ook toe om dieper te graven over de rode vlaggen voor de IPO van WeWork. We zullen eerst ingaan op wat ze hebben gewijzigd in de herziene indiening en behandel dan andere kritieke punten je zou het moeten weten.

Wijzigingen in de IPO-aanvraag van WeWork

Eerlijk gezegd kwam dit als een verrassing. WeWork zou overwegen om:de waardering die het zal nastreven bij een beursintroductie (IPO) te verlagen tot iets meer dan US $ 20 miljard (S $ 27,7 miljard), minder dan de helft van de US $ 47 miljard waardering die het behaalde in een particuliere fondsenwerving ronde in januari.

Verder heeft het bedrijf een vrouw, Frances Frei – voorheen Senior Vice President van leiderschap en strategie bij Uber – toegevoegd aan de volledig mannelijke raad van bestuur. Ze kondigden ook aan dat de CEO een betaling van US $ 5,9 miljoen zou terugbetalen voor het gebruik van het handelsmerkwoord 'We'.

De veranderingen komen tot stand nu WeWork onder vuur komt te liggen vanwege de veel uitgebreide en ongebruikelijke banden tussen de startup van co-working space en zijn controlerende aandeelhouder, CEO Adam Neumann. Een van hen is dat hij een verhuurder van het bedrijf is op sommige eigendommen.

Hoewel de wijzigingen kunnen worden opgevat als een positief teken dat de topmannen bereid zijn om de kritiek te accommoderen, denken we nog steeds dat er genoeg dingen zijn om ons zorgen over te maken.

Hier zijn 3 belangrijke dingen waar je volgens ons op moet letten.

Eerlijk gezegd worden door de oprichters geleide bedrijven meestal als goede bedrijven beschouwd omdat de oprichter een groot belang heeft en dus dezelfde belangen zou hebben als de aandeelhouders. Mark Zuckerberg is een goede visionaire leider die Facebook vanaf het begin van het bedrijf met grote sprongen heeft laten groeien.

Aan de andere kant kan die ene man ook een bedrijf ten val brengen.

In het geval van WeWork lijkt het prospectus zich sterk te richten op WeWork-medeoprichter Adam Neumann als een charismatisch gezicht van het bedrijf. Hij wordt bijna 170 keer genoemd in het prospectus, vergeleken met de gebruikelijke 20 of 30 in andere prospectussen van eenhoorn. Zo wordt de CEO van Uber, Dara Khosrowshahi, slechts 29 keer genoemd in hun prospectus.

Bovendien heeft Adam Neumann voorafgaand aan de beursgang meer dan 700 miljoen dollar aan aandelen uitbetaald. Hoewel het redelijk is om wat aandelen te verkopen om uw bezit te diversifiëren en wat liquiditeit te krijgen, is 700 miljoen dollar naar onze mening te buitensporig.

Dat is niet alles.

Volgens de Wall Street Journal werkte Neumann samen met JPMorgan Chase om van zijn aandelen te lenen om kantoorpanden in New York en San Jose te kopen, waarvan hij er vier terug verhuurde aan WeWork in ruil voor miljoenen huur.

Het wordt erger.

Adam bezat de rechten op het handelsmerk "We", die het bedrijf de oprichter/CEO US $ 5,9 miljoen moet betalen voor het gebruik van het handelsmerk. (Update:Adam zal de US $ 5,9 miljoen aan WeWork terugbetalen na reactie).

Samen met zijn bezit van superstemgerechtigde aandelen met elk 20 stemmen, zal CEO Adam Neumann na de aanbieding ten minste 50% van het stemrecht in handen hebben.

Al met al heb ik het gevoel dat Adam persoonlijk probeert het bedrijf uit te buiten voor zijn eigen voordeel.

WeWork is lange tijd de meest controversiële beursgang geweest. In hun meest recente particuliere financieringsronde werden ze gewaardeerd op $ 47 miljard (wat het de op een na grootste IPO zou maken, als ze met deze waardering zouden meegaan).

Hoewel ze op het moment van schrijven de waarderingen willen verlagen, laten we eens dieper ingaan op hun marges en vergelijking met IWG.

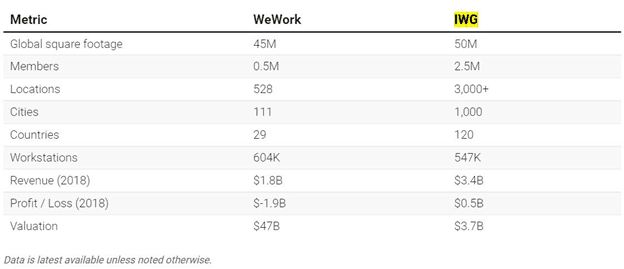

IWG plc (voorheen Regus), genoteerd in Londen, is een multinationale onderneming die op contractbasis servicekantoren, virtuele kantoren, vergaderruimten en videoconferenties levert aan klanten. Het zou dienen als een goede vergelijking met collega's, gezien hun vergelijkbare bedrijfsmodellen.

Er is een grimmige vergelijking als je naar de bovenstaande tabel kijkt.

IWG bezit meer vierkante meters, leden en locaties + hogere omzet van S $ 3,4 miljard vanaf FY2018, maar handelt tegen een waardering die 10x lager is dan die van WeWork (US $ 3,7 miljard versus US $ 47 miljard zoals te zien in de laatste rij van de tabel).

Het belangrijkste is dat IWG winstgevend is met een winst van $ 0,5 miljard in FY2018, terwijl WeWork meer dan $ 1,9 miljard aan verliezen boekte.

Ten slotte zien we dat WeWork hun bedrijf waardeert op 26,1x de omzet ($ 47 miljard / $ 1,8 miljard), terwijl zelfs de techgigant Amazon of zijn concurrent IWG slechts 4x en 1x de omzet handelt.

Het laatste punt hier heeft betrekking op het twijfelachtige bedrijfsmodel van WeWork. Experts hebben opgemerkt dat WeWork veel te maken heeft met een economische crisis en dit is waarom...

We nemen nogmaals concurrent IWG als voorbeeld:IWG is actief in meer dan 1.000 steden, terwijl WeWork slechts in een paar duurdere steden actief is, zoals San Francisco, LA, NYC en Londen .

Dit resulteert in een ernstig gebrek aan diversificatie en risicobeperking, terwijl er veel meer wordt betaald per vierkante meter. Het levert ernstige problemen op bij een recessie, aangezien bedrijven de kantoorruimte en hun personeelsbestand verkleinen en verminderen.

Het grootste probleem hier is dat wanneer hun inkomsten waarschijnlijk een klap zouden krijgen, hun kosten niet in gelijke mate dalen. Dit komt omdat hun huurcontracten 15 jaar lang zijn - wat neerkomt op $ 47 miljard aan verplichtingen (ah, dat vervloekte bedrag van $ 47 miljard opnieuw).

Vastzitten met hoge vastgoedprijzen met een snelle daling van de inkomsten zal een grote rem zetten op de cashflow. Met een negatieve operationele cashflow en forse kapitaaluitgaven die leiden tot een negatieve vrije cashflow van -US$2,2 miljard, zien we kleine kansen op hoe WeWork zichzelf uit de puinhoop kan slepen als er echt een financiële recessie plaatsvindt.

Kortom, we denken dat WeWork een grote misvatting is. En het lijkt erop dat we op de goede weg zijn, vooral nu SoftBank (hun grootste geldschieter) er bij WeWork op aandringt om zijn beursgang uit te stellen.

Kort samengevat:het bedrijf is niet gebaseerd op technologie zoals ze beweren in het prospectus. De naam van oprichter Adam Neumann staat overal in het prospectus in een geforceerde zin van zelfverwezenlijking; en heeft voor de beursgang zelfs 700 miljoen dollar verzilverd.

Ten slotte heeft het bedrijf nog nooit een dubbeltje winst gemaakt en zal dat misschien ook nooit doen. Het enorme verschil toevoegen in de initiële . van WeWork Een waardering van $ 47 miljard en IWG's marktkapitalisatie van $ 3,7 miljard, ik denk dat deze IPO als een tikkende bom is die wacht om te ontploffen bij de notering. Beleggers opgelet.

We hebben altijd benadrukt dat het management de belangen op één lijn had moeten brengen met de aandeelhouders. Het is in feite een van de belangrijkste criteria voor ons wanneer we beslissen of we een aandeel willen kopen of goedkeuren. Voor iedereen met een scherpe neus voor bedrijfsschande waren Adam Neumanns verkoop van het We-merk aan het bedrijf voor miljoenen, zijn verkoop van $ 700 miljoen aan aandelen en zijn leningen aan zijn eigen bedrijf allemaal gigantische rode vlaggen.

Dat is niet eens het feit dat ze overgewaardeerd, overhyped en te weinig verdienden.

Beleggers moeten altijd op hun hoede zijn voor dergelijke bedrijven en oppassen dat ze niet in de hype stappen.

Zoals Buffett zei. "Als je niet bereid bent om een aandeel tien jaar te bezitten, denk er dan niet eens aan om het tien minuten te bezitten" .

Zoals wat we doen? Blijf op de hoogte.

Meer weten? Je kunt je hier inschrijven voor een live sessie om je brandende vragen te stellen.

7 Retail ETF's voor de feestdagen

15 beste ESG-fondsen voor verantwoorde beleggers

Wat is het proces van IPO-aandelentoewijzing aan particuliere beleggers?

Potentiële notering van Alibaba in HKEX:wat betekent dit voor beleggers?

2 inkomens- en groeiaandelen voor slimme beleggers

2 topbeleggingstrusts voor langetermijnbeleggers

2 waardeaandelen voor hoogrentende dividendbeleggers