Noot van de redactie: Er is een idee in de straat dat beleggers gewoon aandelen kunnen kiezen die ze kennen en liefhebben en waarvan ze verwachten dat ze goed zullen presteren. Doorgewinterde beleggers weten dat dit onjuist is na de tekortkomingen van veel van dergelijke grotere bedrijven - blue chip of anderszins.

Zeker, grootte en merkherinnering spelen een rol in de sterke punten van een bedrijf en bieden investeerders een verzuilde weg naar het vinden van investeringsideeën. Maar dat alleen kwalificeert een bedrijf niet om te investeren. De fundamenten van een bedrijf, of het nu bekend of ongehoord is, moeten solide zijn en de beleggingsthese moet gefundeerd zijn op logica voorafgaand aan het kopen. Verder hebben verschillende bedrijven verschillende waarderingsstijlen nodig en dit bemoeilijkt het proces voor particuliere beleggers op straat.

In dit artikel hebben we het over AIA. En we doorlopen het proces voor hoe we het waarderen en ons perspectief erop, zodat u hopelijk toekomstige fouten kunt vermijden die u duur komen te staan in dollars.

Zelfs als u niet bekend bent met de verzekeringssector, heeft u waarschijnlijk wel eens gehoord van AIA Group (HKG:1299) eerder als een van de meest prominente spelers in de verzekeringswereld.

AIA boekte onlangs haar winst voor het eerste halfjaar van 2019, waar het een sterke groei van nieuwe contracten en bedrijfswinsten rapporteerde, wat leidde tot een hoger interimdividend. Laten we eens nader kijken naar de positie van het bedrijf in de markt en of het een goed dividendaandeel is.

Als u zich nog kunt herinneren, was AIA Group eigenlijk een dochteronderneming van American International Group (AIG), voordat het eind 2009 werd afgestoten als een beursgenoteerde onderneming. Sindsdien is het bedrijf met grote sprongen gegroeid en is het nu een van de grootste onafhankelijke beursgenoteerde pan-Aziatische levensverzekeringsgroepen.

Tegenwoordig bedient AIA particulieren en bedrijven in 18 markten in de regio Azië-Pacific. Naast levensverzekeringen biedt AIA ook andere verzekeringsproducten en financiële diensten aan, zoals pensioenplanning en vermogensbeheer.

Sinds de beursgang in 2010 is AIA uitgegroeid tot het op één na grootste bestanddeel van de Hang Seng-index. De verzekeringsgroep heeft het grootste aantal polissen in Hong Kong en bedient meer dan 3 miljoen klanten.

Aan de andere kant kan de sterke groei van AIA tot stilstand komen als gevolg van de tumultueuze protesten in Hong Kong, die waarschijnlijk niet snel zullen afnemen.

Met dat in het achterhoofd, willen beleggers die geïnteresseerd zijn in de AIA-groep misschien nog een keer kijken of dergelijke tegenwind een belemmering zal vormen voor de aandelenkoers of dat deze factoren al zijn ingeprijsd.

Hieronder zullen we de aantrekkelijkheid van de aandelen van AIA evalueren met behulp van onze dividendgroeistrategie.

De dividendgroeistrategie is een kwantitatieve benadering om aandelen te analyseren op basis van hun cijfers en het is bewezen dat het u marktconforme rendementen oplevert. U kunt meer over de strategie lezen in onze Factor-Based Investing Guide.

Robert Novy-Marx, een professor aan de Universiteit van Rochester, ontdekte dat de brutowinstgevendheidsratio een nauwkeurige manier is om toekomstige beleggingsrendementen te bepalen. Zijn empirische studies hebben aangetoond dat aandelen met een hoge brutowinstgevendheid kan even indrukwekkende rendementen behalen als waardeaandelen en heeft zijn onderzoek gedocumenteerd in The Other Side of Value:The Gross Profitability Premium.

Brutowinstgevendheid =brutowinst/totaal vermogen

Volgens zijn onderzoek worden bedrijven die minder activa gebruiken om hogere brutowinsten te behalen, over het algemeen als productiever beschouwd en bieden ze meer kwaliteit dan hun concurrenten.

Om onze analyse te vergemakkelijken, hebben we AIA vergeleken met twee van de leidende spelers in de wereldwijde levensverzekeringssector, het Amerikaanse MetLife en het Franse AXA. We zullen zien welk bedrijf investeerders een beter rendement op activa biedt.

Brutowinst ('miljoenen)

| Boekjaar 2018 | AIA | MetLife | AXA |

| Brutowinst | 7,565 | 13.730 | 19.840 |

| Totaal vermogen | 229.806 | 687.538 | 930.695 |

| Brutowinstgevendheid (%) | 3,3% | 2,0% | 2,1% |

AIA- en MetLife-cijfers zijn in USD, terwijl AXA in EUR is.

Uit de bovenstaande analyse kunnen we opmaken dat AIA het meest effectief is van het trio wat betreft het gebruik van haar activa om winst te genereren.

Dat gezegd hebbende, is de brutowinstgevendheid van elk bedrijf met 2 tot 3% extreem laag, hoewel dit typisch is voor de verzekeringssector, waar ze de polissen moeten beschouwen als activa die ze hebben en ook aanzienlijke uitgaven met betrekking tot verzekerings- en investeringscontracten moeten aftrekken.

Vervolgens zullen we de aantrekkelijkheid van het dividendrendement van AIA evalueren.

Verzekeringsmaatschappijen worden door beleggers over het algemeen gezien als een aantrekkelijke propositie voor hun dividenden gezien hun relatief onfeilbare bedrijfsmodel (zolang hun acceptatie goed is gedaan).

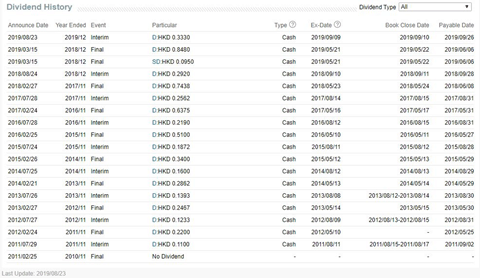

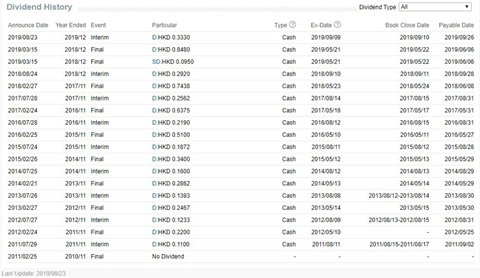

We hebben de dividendrendementen van elk bedrijf onderzocht op basis van de dividenduitkeringen over het boekjaar 2018. U kunt het historisch dividendrendement bepalen door te nemen:

Historische dividendopbrengst =dividend uitgekeerd in het voorgaande jaar / huidige aandelenkoers

| FY2018 | AIA | MetLife | AXA |

| Dividendrendement | 1,6% | 3,5% | 5,6% |

Bovenstaande tabel laat zien dat AIA het laagste dividendrendement van 1,6% heeft van zijn branchegenoten. In feite staat het ver af van het dividendrendement van AXA van 5,6%.

Dat gezegd hebbende, zagen we dat AIA haar dividenden jaar na jaar heeft laten groeien en dat zal blijven doen, zij het op dit moment een laag dividendrendement.

In ieder geval gaan we ook dieper in op de vraag of de dividenden houdbaar zijn.

De duurzaamheid van de dividenduitkering van een bedrijf kan worden gemeten met behulp van twee indicatoren:

We kunnen de vrije kasstroomopbrengst van AIA evalueren door de kapitaaluitgaven af te trekken van de operationele kasstroom. Gelukkig voor AIA doet het bedrijf niet veel kapitaaluitgaven, aangezien de verplichtingen voor nieuwe activa minimaal zijn.

Hier is een korte blik op de laatste drie boekjaren.

| Jaar (USD miljoen) | BJ2018 | FY2017 | FY2016 |

| Operationele cashflow | 2.020 | 1.451 | 1.364 |

| Kapitaaluitgaven* | 219 | 235 | 235 |

| Vrije kasstroom | 1.801 | 1,216 | 1129 |

Gemiddelde vrije cashflow: US$1.382 miljoen

Gemiddeld cashflowrendement :Gemiddelde vrije kasstroom/aantal aandelen =1.382m/12.021m =11,5%

Het gemiddelde kasstroomrendement van AIA over drie jaar is 11,5%. Dit is veel hoger dan het historische dividendrendement van 1,6%, wat erop wijst dat dit dividend houdbaar is.

Bovendien verhoogt het bedrijf zijn operationele cashflow jaar op jaar, terwijl het ook de kapitaaluitgaven stabiel houdt. Dit kan AIA de ruimte bieden om de dividenden in de komende jaren mogelijk te verhogen.

Een andere test waar we naar kunnen kijken is de Uitbetalingsratio , waar we de fractie van de winst kunnen analyseren die als dividend wordt uitgekeerd. Idealiter moet een goede uitbetalingsratio onder de 1x zijn.

| Jaar (HKD) | BJ2018 | FY2017 | FY2016 |

| Totaal dividend per aandeel | 1.24 | 1.00 | 0,86 |

| Basisinkomsten per aandeel | 1.69 | 4.24 | 2,73 |

| Uitbetalingsratio van dividend | 0,73 | 0.24 | 0,32 |

AIA is erin geslaagd om haar uitbetalingsratio in elk van de afgelopen drie jaar ruim onder 1x te houden, en slaagt dus voor de beoordeling van de uitbetalingsratio.

Hoewel de dividenduitkeringsratio met 0,73x veel hoger was, is dit eigenlijk te wijten aan de scherpe daling van de winst vorig jaar. Volgens de verklaring van het bedrijf:"De daling van de nettowinst bij AIA was te wijten aan een waarderingsverlies van US $ 2,06 miljard in zijn aandelen en vastgoedinvesteringen, vergeleken met een winst van US $ 2 miljard in 2017".

Daarom kunnen de resultaten voor het boekjaar 2018 worden beschouwd als een tijdelijke dip en tegelijkertijd betekent dit dat er nog steeds matige ruimte is om de dividendgroei elk jaar te ondersteunen.

Om een alomvattend beeld van AIA-aandelen te geven, zullen we nu onze aandacht richten op de volgende kwalitatieve statistieken:

Gracht (concurrentiebedreigingen)

Naar mijn mening heeft AIA, hoewel er tal van bedrijven actief zijn op het gebied van levensverzekeringen en financiële diensten, een matige concurrentiestrijd op de Azië-Pacific-markt.

Het bedrijf heeft enigszins een marktleidende status en een sterke merkherinnering bereikt dankzij zijn lange geschiedenis van meer dan 100 jaar van moedermaatschappij AIG.

Bovendien is het bedrijf in staat schaalvoordelen te benutten om te diversifiëren in de regio Azië-Pacific, gezien zijn lange geschiedenis van tientallen jaren van activiteiten. Dit betekent ook dat het over aanzienlijke middelen beschikt om te concurreren met individuele verzekeringsbedrijven op lokale markten die niet dezelfde kwaliteit van personeel en toegang tot activa voor investeringsdoeleinden hebben.

Beleggers kunnen zich zorgen maken over de aanstaande versoepeling van de beperkingen voor buitenlandse verzekeraars in het jaar 2020. Nieuwe (buitenlandse) verzekeraars zouden echter een aanzienlijk bedrag moeten investeren om voet aan de grond te krijgen op de markt, maar alleen voordat ze een markt kunnen gaan veroveren. deel.

In die zin heeft AIA het first mover-voordeel verworven als een van de grootste beursgenoteerde verzekeraars in Hong Kong en een premiumpositie op het vasteland van China. In feite was de groei van AIA in de waarde van nieuwe productie de snelste in China van de andere 18 Azië-Pacific-markten in de eerste helft van 2019.

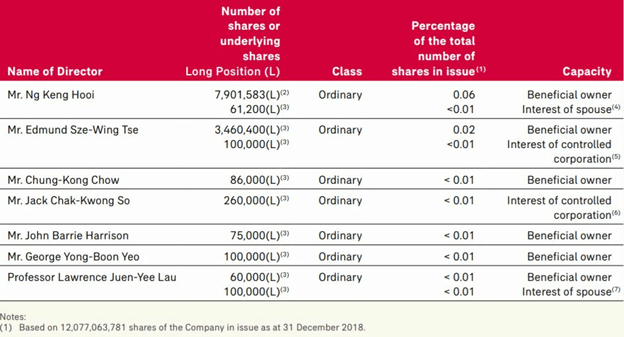

Als algemene regel geven we de voorkeur aan bedrijven waarvan de bestuurders een groot deel van de aandelen van het bedrijf bezitten, omdat dit waarschijnlijk zal leiden tot meer op elkaar afgestemde belangen.

Aan de andere kant willen we niet dat de controlerende aandeelhouders meer dan 70% van het bedrijf bezitten, omdat er gevallen zijn geweest waarin de eigenaar en het management de minderheidsaandeelhouders tekort deden door een zeer lage prijs aan te bieden om de resterende aandelen op te kopen en het bedrijf schrappen.

Bovenstaand jaarverslag 2018 illustreert dat de bestuurders van AIA een klein, maar relevant belang hebben bij de onderneming. Gezien de enorme marktkapitalisatie van het bedrijf, denken we dat deze niveaus enigszins passend zijn, aangezien ze miljoenen en meer waard zijn (in Singaporese dollars).

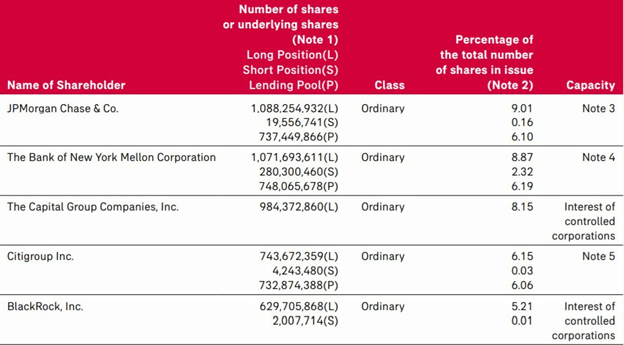

Kijken we naar de substantiële houderslijst, dan zien we de aanwezigheid van een aantal bekende institutionele beleggingsondernemingen. Hun gecombineerde eigendom is 37,39%, wat een geschikte structuur is voor beleggers om te overwegen.

Dat gezegd hebbende, hebben sommige van deze bedrijven ook shortposities in de aandelen, of lenen ze een deel van hun aandelen uit.

AIA zou niet noodzakelijk doorgaan als een goed dividendaandeel vanwege het lage dividendrendement van 1,6%. Gezien hun gestaag groeiende trackrecord op het gebied van dividenden, is het echter zeer waarschijnlijk dat AIA ook in de toekomst hogere dividenden zal uitkeren.

Bovendien zouden de stijgende operationele cashflow en de comfortabele uitbetalingsratio veel meer speelruimte bieden om het dividend in de toekomst te laten stijgen.

AIA Group zal ook profiteren van een gediversifieerde aanwezigheid op de markt, gunstige demografische trends die de vraag naar haar producten ondersteunen, evenals een gerenommeerde merkpositionering in China.

Last but not least kunnen tijdelijke tegenwind als gevolg van de onrust in Hong Kong en de sombere macro-economische omstandigheden een goede kans blijken te zijn voor beleggers die een positie in het bedrijf willen innemen (op voorwaarde dat de aandelenkoers kan dalen tot uw aankoopniveau).

We hebben in eerdere artikelen vermeld dat we dezelfde waarderingstechniek gebruiken voor het feit dat we voor groeiaandelen alleen beleggen in bedrijven binnen de winstgevendheidsmarge van 20%, zoals gedefinieerd door deze formule.

Brutowinstgevendheid =brutowinst/totaal vermogen

Dit is een voorbeeld van waarom we merkherinnering niet routinematig gebruiken als onderdeel van onze beleggingsthesis. De meeste namen schieten vaak te kort. Geloof me. Ik heb het vaak genoeg geprobeerd om te zien of het werkte.

Dit is een voorbeeld van waarom we merkherinnering niet routinematig gebruiken als onderdeel van onze beleggingsthesis. De meeste namen schieten vaak te kort. Geloof me. Ik heb het vaak genoeg geprobeerd om te zien of het werkte. Als geheel is AIA een G1-aandeel, wat betekent dat het zich in de laagste winstgevendheidsmarge bevindt. Het overschrijdt de lat niet om aandelen te zijn met winstgevendheid van het hoogste niveau. Zeker, het heeft de winst onderschat, aangezien zijn beleid als een actief moet worden beschouwd. Maar waar onzeker, moeten we leren verder te gaan. Elders zijn er altijd betere kansen.

Geïnteresseerd om te leren hoe we beleggen voor buitensporige winsten met lagere risico's? Voor meer informatie kunt u zich hier inschrijven voor een zitplaats.

Als alternatief is hier onze volledige op factoren gebaseerde investeringsgids. Hier zijn onze casestudy's. U kunt ook deelnemen aan en deelnemen aan discussies in onze Ask Dr Wealth-facebookgroep en live updates ontvangen over alle opmerkelijke investeringsideeën/-benaderingen op onze telegramgroep.

Doe het niet alleen:4 voordelen van een financieel adviseur

HDFC Bank-casestudy 2021 – Industrie, SWOT, financiën en aandelenbezit

Hindustan Unilever Limited (HUL) Casestudy 2021 – Industrie, SWOT, Financiën en Aandeelhouders

Infosys-casestudy 2021 – Industrie, SWOT, financiën en aandelenbezit

Asian Paints Case Study 2021 – Industrie, SWOT, Financials &Shareholding

Paytm-casestudy – Hoe aantrekkelijk is Paytm voorafgaand aan de beursgang?

Een case study over Info Edge (India) Ltd!