Dit is de vierde in de reeks van onze jacht op multibaggers. Voor de anderen in onze serie verwijzen wij u naar deze links:

1. Genting is ondergewaardeerd Pijn op korte termijn Winst op lange termijn

2. Waarom we denken dat Temasek's aanbieding van $ 7,35 voor Keppel een slechte prijs is

3 . Perennial Real Estate Holdings Limited is ondergewaardeerd met 400% upside

Thai Beverage Public Company LimitedDominant regionaal F&B-conglomeraat klaar om te profiteren van ASEAN-groei

Met een hoog niveau van menselijke ontwikkeling, de op een na grootste economie in Zuidoost-Azië en de 20e grootste qua PPP, is Thailand een nieuw geïndustrialiseerde economie, met productie, landbouw en toerisme als leidende sectoren.

Thaise drank (THBEV SP), beter bekend als 'ThaiBev' (Thai:ไทยเบฟ) (SGX:Y92), is de grootste en een van de grootste drankenproducenten van Thailand, met distilleerderijen in Thailand, Schotland en China.

ThaiBev werd in 2003 opgericht om een aantal toonaangevende sterke drank- en bieractiviteiten in Thailand te consolideren. Het bedrijf breidde vervolgens uit naar de niet-alcoholische dranken- en voedingssectoren om zijn productportfolio te diversifiëren, de logistieke efficiëntie te verbeteren en bedrijfsrisico's te verminderen. Tegenwoordig bestaat het bedrijf uit vier segmenten:Gedistilleerde dranken, bier, niet-alcoholische dranken en voedsel .

ThaiBev is internationaal aanwezig in meer dan 90 landen. De Groep heeft 5 productiefaciliteiten in Schotland die bekend staan om de productie van single malt scotch whisky's zoals Balblair , Oude Pulteney , evenals Speyburn; heeft belangen in twee productiefaciliteiten in Myanmar die de best verkopende whisky in het land produceren; en bezit één distilleerderij in China die de beroemde Yulinquan . produceert Chinese sterke drank.

De meest erkende sterke drankmerken van ThaiBev zijn onder meer Ruang Khao , SangSom , Mekhon g, Hongerige string , en Meng 285 , evenals GRG 's iconische Grand Royal whisky; en het Signature-bier van de Groep, Chang , is erg populair onder Thaise bierdrinkers, terwijl Sabeco's Bia Saigon en 333 zijn de best verkopende biermerken in Vietnam.

Op het gebied van niet-alcoholische dranken zijn de leidende merken van ThaiBev onder meer Oishi Groene thee, est cola en Crystal drinkwater, evenals de sprankelende drankjes van F&N en 100PLUS Isotonic Drink.

Daarnaast exploiteert de Groep Japanse restaurants, evenals kant-en-klare en kant-en-klare levensmiddelenbedrijven via haar dochteronderneming Oishi Group Public Company Limited.

Maar ThaiBev is ook begonnen met het vertakken van deze gevestigde Japanse restaurants en voedingsproducten, en versnelt de uitbreiding van haar voedingsactiviteiten door gebruik te maken van haar dochteronderneming Food of Asia en haar franchisevestigingen onder KFC, het populairste snelservicerestaurantmerk in Thailand.

In de afgelopen tijd heeft ThaiBev een aantal grote acquisities gedaan, waarbij de ingehouden winsten werden ingezet om ROE voor haar aandeelhouders te stimuleren.

Ook doet ThaiBev jaarlijks een aantal kleine acquisities of uitbreidingen. In mei 2019 won ThaiBev bijvoorbeeld, via een joint venture met het in Hong Kong gevestigde Maxim's Catering, een exclusieve deal om de retailaanwezigheid van Starbucks Coffee in Thailand te exploiteren en verder te ontwikkelen.

Zoals eerder vermeld, splitst ThaiBev haar business units op in 4 operationele kernsegmenten:sterke drank, bier, niet-alcoholische dranken en voeding.

In totaal heeft Thaibev 6 beursgenoteerde bedrijven onder haar paraplu - OISHI:BKK, SSC:BKK, FNN:SP, FPL:SP, FCT:SP, FCOT:SP. Het bedrijf is ook een dochteronderneming van de TCC Group, die ook bedrijven heeft in Industrieel en Handel, Financiën en Verzekeringen, Vastgoed en Vastgoed, en Landbouw en Agro-industrieel.

In FY19 boekte ThaiBev een hogere omzet van ฿$ 267,4 miljard en een brutowinst van ฿ 77,4 miljard, wat neerkomt op een brutowinstmarge van 28,9%.

ThaiBev presteerde goed in FY19, waarbij de meeste segmenten beter presteerden dan vorig jaar. De omzet en EBITDA waren hoger op jaarbasis in alle 4 de segmenten, terwijl het voedingssegment het enige segment was dat een lagere nettowinst boekte.

Bij analyse van de nettowinst (exclusief eenmalige kosten gemaakt in FY18 met betrekking tot de overname van Sabeco), steeg de winst op jaarbasis dankzij hogere opbrengsten en brutowinst, gecompenseerd door hogere kosten in alle categorieën.

Dit was grotendeels te danken aan het gedistilleerde segment en ook aan de outperformance in F&N/FPL, die een aanzienlijk deel uitmaakt van het hogere aandeel in de winst van geassocieerde deelnemingen.

Sinds de grote overname van Sabeco in FY18 werd afgerond, heeft ThaiBev alleen kleinere aanvullende acquisities gedaan, omdat het nieuwe investeringen wil integreren en het rendement wil verhogen om zijn schuldenlast te verminderen.

Bijgevolg waren de balans en de belangrijkste financiële ratio's grotendeels onveranderd ten opzichte van FY18, waarbij veranderingen voornamelijk het gevolg waren van de vervaldata van de leningen en bewegingen van het werkkapitaal. De huidige ratio daalde van 2,01 naar 1,59 als gevolg van hogere kortlopende verplichtingen als gevolg van de timing van de looptijd van de leningen. De D/E-ratio staat op 1,46, wat is gedaald van 1,49 als gevolg van de netto-aflossing van leningen.

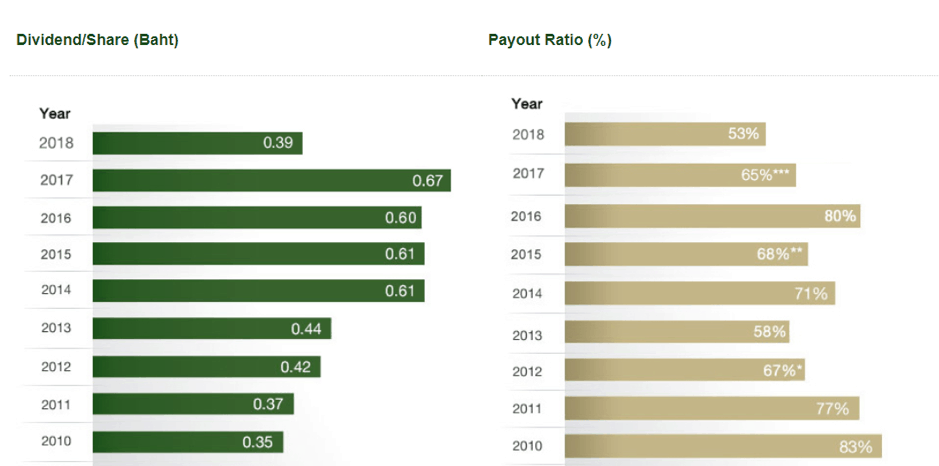

Het dividendbeleid van ThaiBev is om niet minder dan 50% van de nettowinst uit te keren na aftrek van alle toegewezen reserves en investeringen, onder voorbehoud van beschikbaarheid van cashflow. Het daadwerkelijk betaalde kwantum is gevarieerd in overeenstemming met de winstgevendheid.

In FY19, ThaiBev heeft een totaal dividend van ฿0,48 vastgesteld, bestaande uit een interim-dividend van ฿0,15 en een slotdividend van ฿0,33, wat een uitbetalingsratio van 51,61% vertegenwoordigt.

Ter vergelijking:ThaiBev keerde in FY18 in totaal ฿0,39 aan dividend uit , bestaande uit een interimdividend van ฿ 0,15 en een slotdividend van ฿ 0,24, wat een pay-outratio van 54,93% vertegenwoordigt.

We kunnen zien dat de uitbetalingsratio van ThaiBev het laagst is in de afgelopen 10 jaar, omdat het geld bespaart om de leningen terug te betalen die zijn verkregen als onderdeel van de overname van Sabeco.

(i) Visie

Visie 2020 is de strategische routekaart van ThaiBev. Gedreven door 5 strategische imperatieven die hieronder worden beschreven, streeft ThaiBev ernaar klanten nog betere producten te bieden, meer waarde te creëren en duurzamer rendement te leveren aan aandeelhouders, en kansen voor onze werknemers te vergroten:

Dienovereenkomstig probeert ThaiBev voort te bouwen op haar marktleidende bedrijfsprocessen en toeleveringsketens om bestaande distributienetwerken te versterken, nieuwe op te zetten en waar nodig ook partnerschappen aan te gaan met externe distributeurs.

(ii) Gediversifieerd bedrijf met marktleiderschap

ThaiBev heeft een bedrijfsmodel dat is gediversifieerd in niet alleen verschillende F&B-producten, maar ook in meerdere segmenten van de waardeketen, van productie, logistiek en verkooppunten.

Het bedrijf diversifieert ook in onroerend goed via indirecte belangen via de F&N-acquisitie.

ThaiBev is ook de marktleider in meerdere landen en productsoorten en is erin geslaagd de vereiste economische schaal te bereiken.

(iii) Groeihefbomen

ThaiBev kiest voor een meervoudige aanpak om ROE te stimuleren. Dit omvat organische groei, acquisities, integratie en kostenbesparingen.

Door haar productaanbod uit te breiden, is ThaiBev ook in staat haar producten onderling te verkopen, wat leidt tot omzetgroei en synergieën.

(iv) Trackrecord van succesvolle acquisities

Als beursgenoteerde onderneming is het ontwikkelen van capaciteiten op het gebied van kapitaalbeheer van uitzonderlijk belang om aandeelhouders een bepaald niveau van ROE te geven. Wanneer gebruik wordt gemaakt van hefboomwerking, is het ook nodig om het risico van een mismatch van de looptijd van activa/passiva te minimaliseren.

In dit verband heeft ThaiBev aangetoond in staat te zijn om doorlopende financiering veilig te stellen, liquiditeit te beheren en flexibiliteit te behouden.

(vi) Trackrecord van het leveren van ROE

In FY19 leverde ThaiBev 20% in ROE. Ze hebben in de afgelopen 10 jaar ROE geleverd tussen 15 en 39%, met een gemiddelde ROE van 23%. Ze hebben zichzelf voortdurend opnieuw uitgevonden, nieuwe groeidoelen gesteld en deze behaald.

Als investeerders houden we van bedrijven die in staat zijn om op langere termijn ten minste 10% gemiddelde ROE te genereren. Wij geloven dat ThaiBev een van hen is, omdat het bedrijf in staat is geweest de winst door de jaren heen te vergroten.

(i) Conglomeraatrisico - Segmentale underperformance

Met veel segmenten en producten bestaat het risico dat ThaiBev niet in staat is om in al zijn segmenten een respectabele prestatie te leveren, ook al hebben ze tot nu toe een bewezen staat van dienst.

(ii) Macro-economische tegenwind die de consumentenbestedingen beïnvloedt

Met vertragende macro-economische omstandigheden kan ThaiBev gedwongen worden om de organische groei uit te stellen, via nieuwe producten of acquisities en uitbreidingen als gevolg van bedrijfsgerichte of macro-economische factoren.

Over de invloed van consumentenbestedingen:men kan de producten van ThaiBev beschouwen als 'discretionaire uitgaven' en sommige producten kunnen zelfs worden beschouwd als een premium-tierprijs.

(iii) Fundamentele verandering of vertragingen in overheidsbeleid en infrastructuurplanning

Regelgevende interventies in de vorm van een hogere alcoholbelasting of overheidsbeleid dat alcoholconsumptie ontmoedigt, kunnen zowel op korte als op langere termijn gevolgen hebben. Er kunnen belastingen worden geheven op inkomsten of winst.

In alle landen is een licentie vereist om alcohol te produceren of te verkopen en er zijn doorgaans quota of beperkingen rond de mogelijkheid om deze licentie te verkrijgen. De uitgifte van deze licenties kan ook gepaard gaan met vereisten voor substantiële initiële initiële en daaropvolgende terugkerende betalingen.

Overheidssteun is ook nodig, vooral in belangrijke markten, om productielocaties te beveiligen die al over de vereiste infrastructuur of toestemmingen beschikken om de vereiste infrastructuur te bouwen. Dergelijke infrastructuur varieert van transport, logistiek tot water- en afvalbeheersystemen.

Dit is afhankelijk van het blijvende vermogen van ThaiBev om waarde toe te voegen aan de gemeenschap waarin het investeert.

(iv) Schuldenprofiel, financieringsrisico's en risico van waardevermindering van valuta

ThaiBev heeft momenteel een totaal aan leningen en schuldbewijzen van ฿ 219,6 miljard, wat een D/A-ratio van 0,54 en een D/E-ratio van 1,46 vertegenwoordigt. De rentedekkingsratio is ongeveer 3,65 keer.

Een groot deel van de leningen was afkomstig van de overname van Sabeco, die ฿156 miljard kostte. Ter referentie:de D/E-ratio van ThaiBev vóór de overname was 0,31 op 30 september 2017 en 0,37 op 30 september 2016.

De meeste leningen en schuldbewijzen waren afkomstig uit ฿aht voor overnames. Aangezien een aanzienlijk deel van haar schuld werd gebruikt om Sabeco over te nemen, is er een aanzienlijk valutarisico.

Aangezien de baht sinds de overname met meer dan 10% is gestegen ten opzichte van de Vietnamese Dong, heeft dit niet alleen geleid tot translatieverliezen, maar ook dat buitenlandse kasstromen minder bijdragen aan de terugbetaling van schulden.

ThaiBev heeft ervoor gezorgd dat het merendeel van haar leningen vaste rentetarieven hebben, wat de renterisico's dempt door ervoor te zorgen dat toekomstige kasstromen kunnen worden voorspeld.

Hoewel er geen twijfel over bestaat dat ThaiBev heeft aangetoond dat het in staat blijft om te herfinancieren en ook om financiering van haar belangrijkste aandeelhouders en instellingen veilig te stellen, is dit afhankelijk van een aantal sleutelfactoren, waaronder de beschikbaarheid van financiering in verzwakkende macro-economische omstandigheden.

Het aanzienlijke schuldenniveau kan ook onhandelbaar zijn als de consumentenbestedingen aanzienlijk zouden afnemen. Hoewel er geen twijfel over bestaat dat ze gemakkelijk kunnen herfinancieren, denken we dat ze zullen proberen de schuldniveaus te verminderen, aangezien de impact van de financieringskosten te hoog is.

(vi) Risico's met andere belanghebbenden

ThaiBev is actief in een reeks van structuren, waaronder eenmanszaken, joint ventures en volledige dochterondernemingen in vele landen.

Er is een risico op een groot aantal problemen met zijn JV-partners, variërend van geschillen tot cashflowkwesties.

ThaiBev wordt momenteel verhandeld tegen S$0,90, dit vertegenwoordigt een K/W van 21. De recente 5 jaar K/W varieert van 14 tot 25. ThaiBev heeft een NAV van ฿ 4,61 / S$0,217, wat een K/B van 4 vertegenwoordigt .

De rekeningen van ThaiBev zijn uitgedrukt in ฿aht, aangezien een meerderheid van de inkomsten en winsten afkomstig zijn uit Thailand, zal een versterking van de THB gunstig zijn voor de aandelenkoers aangezien de noteringsvaluta in SGD is.

Het zal echter worden gecompenseerd omdat een sterkere THB zal leiden tot lagere vertaalde inkomsten en winst.

Aangezien ThaiBev een algemeen gedekt aandeel is dat deel uitmaakt van grote indices, zonder een negatieve katalysator, kan het een uitdaging zijn om de aandelenkoers met een groot bedrag te corrigeren.

We begrijpen dat sommige marktanalisten van mening zijn dat de resultaten van FY19 iets achterblijven bij de schattingen, wat een kans zou kunnen zijn.

Verder zijn bedrijven vatbaar voor underperformance op kwartaalbasis, met een dreigende vertraging van de economie, denken we dat er zich een mogelijkheid kan voordoen om dit aandeel te verwerven. ThaiBev heeft ook de neiging om een hogere volatiliteit te hebben dan sommige van zijn large-cap-peers.

We leiden ons doel af door een groeimodel toe te passen waarbij we uitgaan van 10-15% ROE in het volgende decennium en vervolgens de P/E-ratio te verlagen.

Als al groot conglomeraat zal er een punt zijn waarop de groei als % van de totale business afneemt en daarom zal ThaiBev uiteindelijk gaan handelen met een lagere K/W-ratio.

Instapprijs: € 0,70

Intrinsieke waarde voor PROJECT 2025: S $ 2,25 met een rendement van 320%

(Exclusief dividenden van ongeveer 2+% per jaar)

VOLGENDE STAPPEN: Nu je een kort idee hebt van hoe we tot onze positie voor ThaiBev komen:het volgende dat je wilt weten is hoe PRECIES veilig te beleggen en te profiteren van beleggen in aandelen. En het is niet zo ontmoedigend als gedacht.

Het begin van uw winstgevende investeringsreis begint hier.

Een titel terugkrijgen van een bedrijf dat een titel leent

Voor- en nadelen van besloten vennootschappen

8 aandelen klaar om te profiteren van een zwakkere dollar

Wat is FPO? Openbaar vervolgaanbod uitgelegd!

Privé vs. naamloze vennootschap in India:wat is het verschil!

27 aandelen die kunnen profiteren van de opening van fase 3 in Singapore

Waarom Cranswick plc een topkeuze zou kunnen zijn voor slimme groeijagers