KK is de belangrijkste cijferkraker bij Risk N Returns, waar hij met zichzelf praat over beleggen en persoonlijke financiën. Hij houdt net zoveel van een goed investeringsidee als van een heerlijk kopje bubbelthee.

2019 was een jaar dat werd gekenmerkt door fusies en overnames (M&A) in de S-REIT-ruimte. Er gaat zelden een maand voorbij zonder dat een REIT een of andere vorm van fusies en overnames aankondigt.

De laatste in de lange reeks van fusies en overnames dit jaar is de voorgestelde fusie van Frasers Logistics en Industrial Trust (FLT) met Frasers Commercial Trust (FCOT) via een Scheme of Arrangement. Mocht de overname de vereiste goedkeuring krijgen, dan zal FLT tegelijkertijd ook het resterende belang van 50% in Farnborough Business Park verwerven van zijn sponsor, Frasers Property Ltd (FPL).

Laten we eens nader kijken.

Zoals gezegd, bestaat de fusie uit 2 delen:

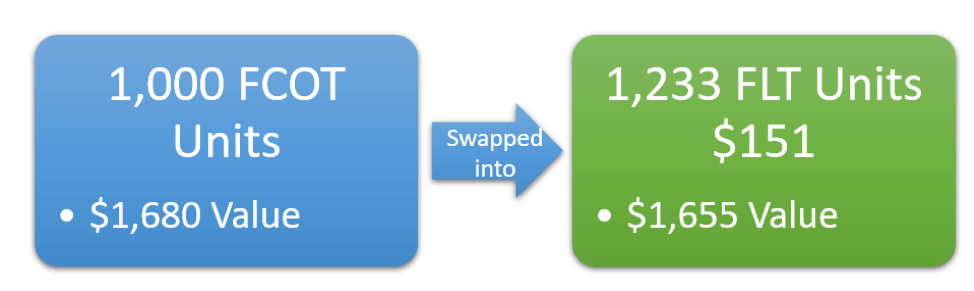

Als onderdeel van de fusie zullen FCOT-deelnemers 1.233 nieuwe FLT-eenheden per FCOT-eenheid ontvangen, evenals een contante vergoeding van S$ 0,151 in contanten per FCOT-eenheid.

Dit betekent dat als u 1.000 FCOT-eenheden bezit, u 1.233 eenheden en S$151 ontvangt in ruil voor uw eenheden.

U kunt zien dat de transactie wordt uitgevoerd tegen een marktwaarde die dicht bij de marktwaarde ligt, zonder dat er premie wordt gegeven aan de houders van FCOT-deelnemers.

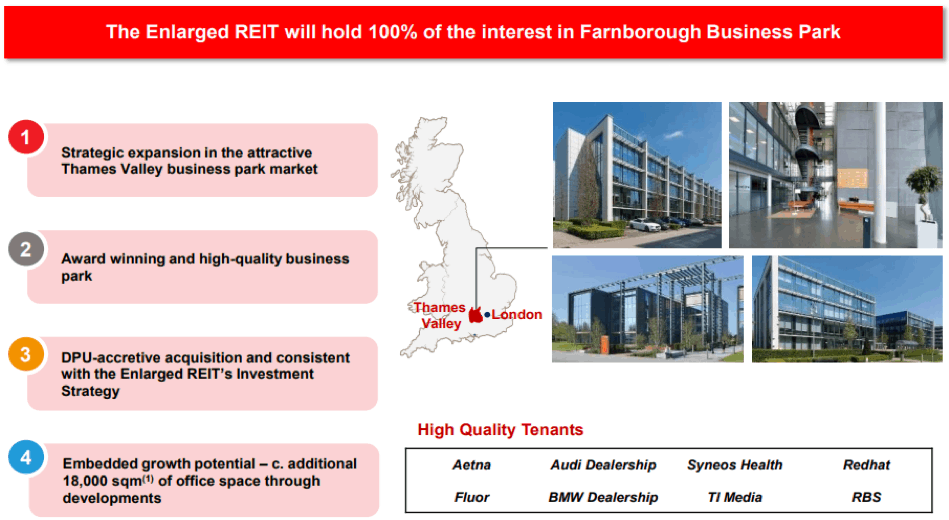

Als onderdeel van de fusie zal de vergrote FLT zich er ook toe verbinden om het resterende belang van 50% in Farnborough Business Park te verwerven van Frasers Property.

Momenteel bezit FCOT al de andere 50% van Farnborough Business Park. Als zodanig zal FLT na de overname 100% van Farnborough Business Park bezitten.

De overname wordt volledig gefinancierd met schulden.

OPMERKING: FCOT betaalt momenteel een basisbeheervergoeding (BMF) van 0,5% per jaar. van onroerendgoedwaarde en prestatievergoeding (PF) van 3,5% van de inkomsten uit onroerendgoedactiva minus BMF. Dit is in tegenstelling tot de BMF-vergoedingenstructuur van FLT van 0,4% per jaar. van vastgoedwaarde en PF van 5% van het uitkeerbaar inkomen minus BMF.

FLT hanteert een vergoedingenstructuur die iets meer in de richting van prestatievergoedingen wordt gewogen dan FCOT.

Het enige verschil is dat FLT 92% van zijn vergoedingen in eenheden in rekening brengt, tegenover 100% voor FCOT voor FY2019.

Dat gezegd hebbende, heeft FLT in de loop der jaren steeds meer van zijn vergoedingen in eenheden genomen om de daling van de DPU als gevolg van de verzwakkende AUD te verzachten.

Als zodanig verwacht ik dat FLT in de toekomst zal convergeren met de 100% fee-in-units-structuur van FCOT.

En als zodanig is het verschil tussen de 2 structuren op zijn best minuscuul en ik denk niet dat er in de toekomst veel verschil zal zijn in het bedrag van de beheervergoedingen die in rekening worden gebracht voor FCOT-deelnemers.

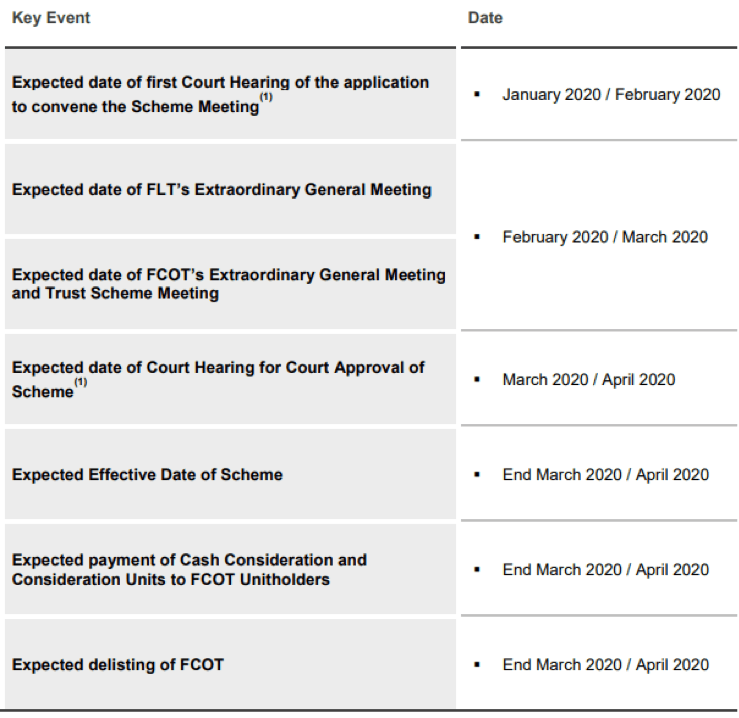

De fusie zal naar verwachting in maart-april 2020 worden afgerond, en naar verwachting zal in februari-maart 2020 een BAVA worden gehouden waarin de FLT- en FCOT-deelnemers worden goedgekeurd.

Ten eerste, om te begrijpen of deze fusie gunstig is voor beleggers, moeten we de veranderingen in REIT-statistieken onderzoeken.

Voordat ik begin, wil ik mijn belangrijkste veronderstellingen noemen, die hebben geleid tot een herberekening van cijfers:

Voor een nauwkeuriger voorwaartse DPU-berekening heb ik de eindwisselkoers van S$1:A$0,9307 gebruikt om het voor distributie beschikbare bedrag te vertalen.

FLT heeft in FY2019 een heleboel acquisities en desinvesteringen gehad. Als gevolg hiervan is het misschien niet erg nuttig om de cijfers voor het volledige jaar te gebruiken om de DPU van de huidige entiteit en de gecombineerde entiteit in de toekomst te schatten.

Zonder veel informatie om de cijfers van FLT te normaliseren, zal ik het echter moeten doen met de cijfers die zijn bekendgemaakt als onderdeel van de fusieaankondiging.

| Statistieken | FLT (pre-fusie) | FLT (na de fusie) | FLT (na acquisitie) |

| Operationele statistieken | |||

| WA Lease Vervaldatum (WALE) | 6,3 jaar | 5,8 jaar | 5,8 jaar 3 |

| Toegewijde bezetting | 99,6% | 99,5% | 99,5% 3 |

| Kapitaalbeheer | |||

| Versnelling | 34,8% 1 | 35,4% | 37,0% |

| WA kosten van schulden | 2,2% | 2,6% 2 | 2,6% 2 |

| Waarderingsstatistieken | |||

| Netto-inventariswaarde (NIW) ('000) | $2.154.000 2 | $3.538.000 | $3.540.000 |

| Vooruit uitkeerbaar inkomen | $157.500.104 | $236.733.285 | $241.564.576 |

| Uitstaande eenheden ('000) | 2.259.273 | 3.393.631 | 3.394.251 |

| NIW per eenheid | $ 0,95 | $1,04 | $1,04 |

| DPU doorsturen | 6.97c | 6.98c | 7.12c |

1 Aangepast voor voltooiing van acquisitie Duitse portefeuille alsof deze op 30 september 19 was voltooid

2 Geïmpliceerd op basis van veronderstellingen gebruikt in de aankondiging

3 Ruwe schatting zoals niet bekendgemaakt

Voor de meeste operationele en kapitaalbeheerstatistieken heeft de fusie niet veel voor FLT-beleggers om over te schreeuwen. In sommige gevallen verslechteren deze statistieken.

Waar de fusie schittert, is in de waarderingsstatistieken, met enige aanwas van NAV en DPU als gevolg van het gebruik van FLT-eenheden met premiumwaarde om te ruilen voor redelijk gewaardeerde FCOT-eenheden.

(Laten we dezelfde oefening herhalen voor FCOT)

FCOT heeft een relatief rustig jaar achter de rug op het gebied van fusies en overnames, zonder dat er sprake is van acquisities of desinvesteringen.

Als zodanig is het waarschijnlijk oké om de jaarresultaten rechtstreeks te gebruiken ter vergelijking.

| Statistieken | FCOT (Pre-fusie) | FLT (na de fusie) | FLT (na acquisitie) |

| Operationele statistieken | |||

| WA Lease Vervaldatum (WALE) | 4,9 jaar | 5,8 jaar | 5,8 jaar 3 |

| Toegewijde bezetting | 95,0% | 99,5% | 99,5% 3 |

| Kapitaalbeheer | |||

| Versnelling | 28,6% | 35,4% | 37,0% |

| WA kosten van schulden | 3,0% | 2,6% 1 | 2,6% 1 |

| Waarderingsstatistieken | |||

| Netto-inventariswaarde (NIW) ('000) | $1.481.493 | $ 4.793.282 2 | $ 4.795.992 2 |

| Vooruit uitkeerbaar inkomen | $86.906.000 | $320.726.255 2 | $327.271.688 2 |

| Uitstaande eenheden ('000) | 909.236 | 3.393.631 | 3.394.251 |

| NIW per eenheid | $1,63 | $1,41 2 | $1,41 2 |

| DPU doorsturen | 9.56c | 9.45c 2 | 9.64c 2 |

1 Geïmpliceerd op basis van veronderstellingen gebruikt in de aankondiging

2 Cijfers aangepast met een veelvoud van 1,233 en veronderstellen herinvestering van contante vergoedingen op $ 1,24 om de vergelijkbaarheid te verbeteren.

3 Ruwe schatting zoals niet bekendgemaakt

De investeerders van FCOT kunnen blij zijn met de verbetering van de meeste operationele statistieken.

Maar wat echt pijn doet, is dat de NAV per eenheid een daling ervaart als onderdeel van de deal. Dit tekort ontstaat zelfs nadat rekening is gehouden met de $ 0,151 aan contanten per FCOT-eenheid.

Er is een lichte aanwas van DPU als gevolg van de acquisitie van Farnborough Business Park. Dit is waarschijnlijk de reden waarom de overname is gebundeld met de fusie om de fusie aantrekkelijker te maken voor FCOT-investeerders.

Het is interessant om op te merken dat de FCOT-aankondiging geen openbaarmaking over de NAV-impact openbaarde. (Laat alleen de goede dingen zien, denk ik.)

Laten we op basis van onze eerdere bevindingen eens kijken naar de voor- en nadelen van deze overname voor de respectievelijke investeerders.

| Pros | Nadelen |

| Grotere geografische en portefeuillediversificatie | Verwatering in kwaliteit als FCOT heeft niet dezelfde kwaliteit in activa als FLT |

| Potentiële "synergieën", kostenbesparingen en ontwikkelingsmogelijkheden als gevolg van grotere omvang | Weinig verbetering in operationele en kapitaalbeheerstatistieken na de fusie |

| Potentiële FCOT-verbetering van de operationele prestaties nu de panden nu 95% bezet zijn versus 80+% in het verleden | |

| NAV en DPU-accretieve fusies en overnames |

| Pros | Nadelen |

| Grotere geografische en portefeuillediversificatie | Aanzienlijke verwatering in NAV |

| Potentiële "synergieën", kostenbesparingen en ontwikkelingsmogelijkheden als gevolg van grotere omvang | |

| Verbetering van de algehele kwaliteit van de REIT |

Gezien de voor- en nadelen van de fusie, weet ik zeker dat investeerders graag willen weten hoe ze met deze overname verder moeten gaan. Hier zijn enkele potentiële strategieën die ik ter overweging kan nemen als u tot de volgende groepen investeerders behoort:

Als bestaande FLT-investeerder sta ik onverschillig tegenover deze acquisitie, aangezien er weinig verandering is in de operationele en kapitaalbeheerstatistieken van de REIT.

Ik ben blij met het potentiële voordeel van het hebben van een grotere portefeuille onder beheer, evenals de potentiële synergieën die uit de overname kunnen voortvloeien. Aan de andere kant erger ik me een beetje aan de verwatering van de kwaliteit van de portefeuille.

Als zodanig denk ik dat de meeste FLT-beleggers ervoor zullen kiezen om in hun investering te blijven.

Voor bestaande FCOT-beleggers kan de verwatering van de NIW voldoende zijn om de verkoop van uw deelbewijzen te rechtvaardigen.

Als u nog steeds geïnteresseerd bent in het bezitten van de vergrote REIT, kunt u er beter aan doen uw eenheden te verkopen en over te stappen op FLT. Dit kan je ook helpen om vreemde kavels te vermijden.

Nieuwe beleggers die geïnteresseerd zijn in het bezitten van FLT, moeten in de toekomst op zoek gaan naar arbitragemogelijkheden, aangezien de aandelenkoers van FLT en FCOT in theorie in de toekomst zou moeten handelen in overeenstemming met de volgende formule:

FCOT-prijs =1,233 x FLT-prijs + $ 0,151

Als er een grote afwijking is (mijn persoonlijke drempel is>3% ) tussen FLT's en FCOT's aandelenkoers ontstaat, koopt u gewoon de relatief goedkopere teller.

Als alternatief, gezien de verwatering van de NAV die FCOT-beleggers zullen ervaren als gevolg van de fusie, is het misschien gemakkelijker om gewoon FLT te kopen tegen de door u gewenste prijs.

Over het algemeen lijkt de fusie van FCOT en FLT een "fusie van ongelijken ”, waarbij FLT-beleggers meer profiteren van een waarderingsstandpunt.

Vanuit een puur metrisch oogpunt hebben beide groepen beleggers gebieden waar ze blij en teleurgesteld over kunnen zijn.

Persoonlijk denk ik dat de belangrijkste voordelen van de fusie alleen zullen worden afgeleid uit het potentieel voor kostenbesparingen en diversificatie door een grotere portefeuille te hebben, iets dat op dit moment niet te kwantificeren is.

En als bestaande FLT-investeerder zal ik waarschijnlijk vasthouden aan mijn eenheden die de fusie aangaan. FCOT-investeerders zullen wat dingen moeten bedenken om in de toekomst over na te denken ...

Een belangrijk aandachtspunt voor een deel van onze Vroegpensioen Masterclass is op REIT's .

Als je altijd al het doel hebt willen bereiken om vervroegd met pensioen te gaan met dividenden en een bijtende, giftige beroepsbevolking te verlaten, of gewoon een leven wilde leiden dat focust op wat JOU vreugde geeft …

Schrijf je NU in voor een stoel en we zien je daar.

Hoe een vertrouwenspersoon voor uw kind uit elkaar kan vallen

Wees een betere belegger Deel II:Waarom beleggen in kleine bedrijven?

Frasers Logistics Trust en Frasers Commercial Trust Fusie door Christopher Ng

2 topbeleggingstrusts voor langetermijnbeleggers

2 spotgoedkope beleggingsfondsen voor dividendbeleggers

StockBasket vs Mutual Fund - ken je de betere optie?

Infrastructure Investment Trust (InvIT's)