Thebearprowl is een handels- en onderzoeksorganisatie met focus op Global Equities, FX, Fixed Income en Commodities. We kijken met ideeën die zijn gegenereerd op basis van macro-economische en fundamentele analyse door gebruik te maken van een uitgebreid assortiment producten en oplossingen in meerdere activaklassen. We bieden ook onderzoeksrapporten en geven cursussen op basis van de handelsstrategieën die we hebben ontwikkeld.

Inloggegevens

⦁ #1 Winnaar van SGX/Investing Note Stock Trading Challenge 2018

⦁ #3 UOB-SOCGEN-SGX DLC-wedstrijd 2018

⦁ InvestingNote - Active Traders Club (1 van de 5 geverifieerde handelsveteraan)

⦁ Geciteerd door The Business Times op 9 augustus 2019 vanwege een succesvolle korte oproep van YZJ vanaf 19 maart

Contact

Thebearprowl

[email protected]

https://thebearprowl.wixsite.com/website

Op inhoud mag niet worden vertrouwd als advies of als een aanbeveling van welke aard dan ook.

Thebearprowl presenteert Project 2025, een reeks investeringen voor de langere termijn. De term "Project 2025" impliceert niet dat dit een doelstelling is voor het jaar 2025. De term probeert slechts de langetermijnvisie van de investering over te brengen.

Het succes van elke langetermijninvestering is afhankelijk van het bestaan van zowel macro-economische als bedrijfsgerichte fundamenten. Een dergelijk succes wordt doorgaans ondersteund door bepaalde initiatieven die door het bedrijf zijn genomen in overeenstemming met zijn visie.

Dit is de zesde in de reeks van onze jacht op multibaggers. Voor de anderen in onze serie, verwijzen wij u naar deze links:

1) https://drwealth.com/genting-is-undervalued-short-term-pain-long-term-gain/

2) https://drwealth.com/thebearprowl-why-we-think-temaseks-7-35-offer-for-keppel-is-a-poor-price/

3) https://drwealth.com/thebearprowl-perennial-real-estate-holdings-limited-is-undervalued-with-400-upside/

4) https://drwealth.com/thai-beverage-public-company-limited-dominant-regional-fb-conglomerate-poised-to-benefit-from-asean-growth/

5) Dairy Farm International Holdings Limited (DFI SP) (SGX:D01) - Evolueert naar de toekomst

Dairy Farm International Holdings Limited (DFI SP) (SGX:D01) - Evolueert naar de toekomst

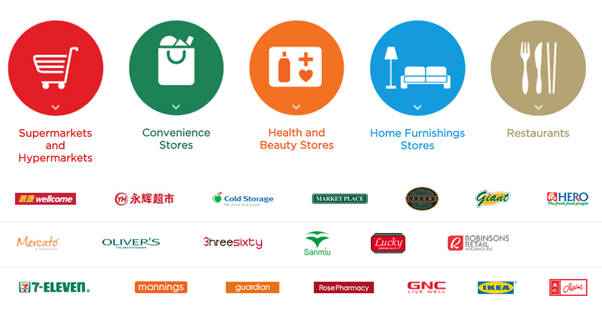

DFI en haar geassocieerde ondernemingen en joint ventures exploiteerden meer dan 10.000 verkooppunten en hadden meer dan 230.000 mensen in dienst. Het had een totale jaaromzet in 2018 van meer dan US $ 21 miljard (dit aantal houdt rekening met 100% van het aandeel van geassocieerde ondernemingen). Het is ook aanwezig in 12 landen en gebieden in Azië. China, Hong Kong, Singapore, Maleisië en Indonesië zijn goed voor het grootste deel van haar aanwezigheid. De Groep exploiteert supermarkten, hypermarkten, buurtwinkels, gezondheids- en schoonheidswinkels, woonwinkels en restaurants onder bekende merken (zie momentopname hierboven). DFI heeft een belang van 50% in Maxim's, de grootste restaurantketen van Hongkong, en een belang van 20% in Yonghui(601933:CH), een in China gevestigde exploitant van supermarktketens.

DFI is opgericht in Bermuda en heeft een standaardnotering aan de London Stock Exchange, met secundaire noteringen in Bermuda en Singapore.

Dairy Farm is actief in de volgende segmenten:voeding, gezondheid en schoonheid, woninginrichting en restaurants. Food omvat supermarkt-, hypermarkt- en gemakswinkelbedrijven. Health and Beauty omvat de health- en beautybedrijven. Woninginrichting is de IKEA-onderneming van de Groep. Restaurants is de cateringpartner van de Groep, Maxim's, een toonaangevende restaurantketen in Hong Kong.

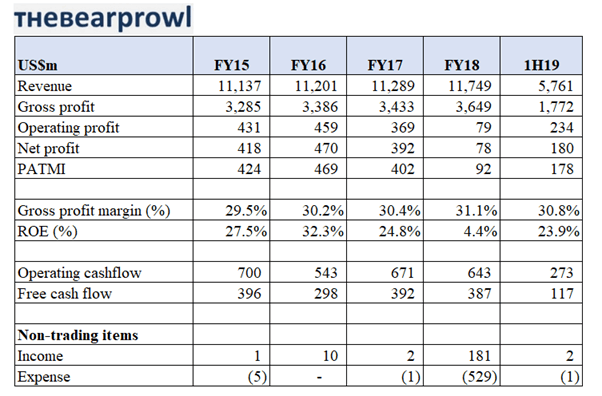

DFI heeft door de jaren heen consistent gepresteerd op het niveau van omzet en brutowinst, met een groei op jaarbasis van FY15 tot FY18.

In FY18 kreeg het resultaat echter een klap als gevolg van een eenmalige netto niet-handelskost voor het jaar van in totaal US$348 miljoen. Dit omvatte een herstructureringslast van US$ 453 miljoen voor de voedingsactiviteiten van Giant Hypermart in Zuidoost-Azië, gedeeltelijk gecompenseerd door een nettowinst van US$ 121 miljoen, voornamelijk als gevolg van de reorganisatie van de belangen van Dairy Farm in de Filippijnen en Vietnam en de verkoop van niet-kerneigendommen. Met name in de Filippijnen werd een winst geboekt op de verkoop van de Rustan Supercenters, Inc. activiteiten in ruil voor een investering in Robinsons Retail group.

Wanneer we deze eenmalige posten in FY18 optellen, merken we op dat DFI zelfs beter heeft gepresteerd dan FY17. Dit was te danken aan hogere winsten in de segmenten gemakswinkels en Health &Beauty. DFI slaagde er zelfs in om de bedrijfskosten aanzienlijk te verlagen. Dit is het conglomeraatvoordeel waarbij meer dan één segment beter presteert om de underperformance van een ander segment te compenseren.

DFI heeft ook consistent gepresteerd op het niveau van het bedrijfsresultaat. Trading ROE heeft ook consequent 20% overschreden, mogelijk gemaakt door een D/E-ratio van 0,7.

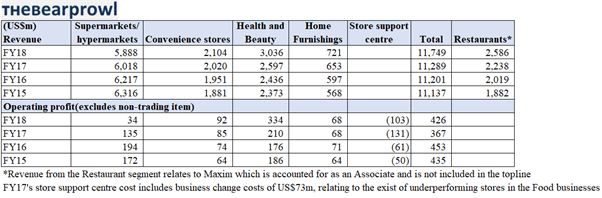

Op segmentbasis zijn alle segmenten, met uitzondering van het segment Supermarkt/hypermarkt, in staat geweest om hun omzet op jaarbasis te laten groeien en ook om hogere bedrijfswinsten te realiseren. Het supermarkt-/hypermarktsegment heeft te maken gehad met lagere omzet per winkel en heeft in de loop der jaren geleid tot meerdere winkelsluitingen en openingen op nieuwe locaties in een poging om marktaandeel te winnen. De marges werden ook beïnvloed door concurrentie en ontoereikende verbeteringen. Daarom heeft DFI besloten om dit segment in FY18 te herstructureren als onderdeel van een bredere transformatiestrategie.

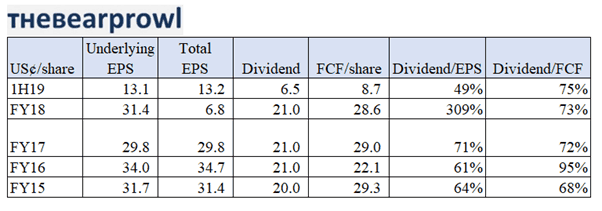

DFI heeft de afgelopen jaren een consistente dividenduitkering gehandhaafd en ~70% van de vrije kasstroom uitbetaald. Behoudens eventuele operationele vereisten voor een aanzienlijke contante uitgave, verwachten we dat de dividenden zullen worden gehandhaafd. FCF is ook relatief stabiel. We merken op dat FCF in de loop der jaren ongeveer 55-60% van de operationele cashflow uitmaakte, aangezien DFI gericht was op groei. We verwachten dat er in de komende 2 jaar extra kapitaalinvesteringen zullen worden gedaan als onderdeel van de transformatiestrategie van DFI en verwachten dat de FCF/aandeel iets lager zal zijn. Dienovereenkomstig verwachten we dat de operationele cashflow door de kapitaaluitgaven zal verbeteren.

In 2018 was Azië de snelst groeiende economische regio, waarbij de economie van Zuidoost-Azië gemiddeld met 5,1% groeide, terwijl de Chinese economie met 6,6% groeide. Dit groeitempo zal naar verwachting aanhouden, ondersteund door een gunstige demografie en grootschalige kapitaalinvesteringen. Buitenlandse directe investeringen in Azië vanuit de rest van de wereld en snelle productiviteitsgroei zullen naar verwachting ook voor een verdere stijging zorgen. Een gevolg van China's Belt and Road Initiative is dat er ook substantiële handel en investeringen plaatsvinden tussen de verschillende handelspartners binnen Azië.

De bevolking van de middenklasse in Azië is nu ongeveer 1,5 miljard en eist een hogere levensstandaard in alle aspecten van het leven, inclusief essentiële zaken zoals voedsel en andere dagelijkse benodigdheden. Ter vergelijking:tien jaar geleden waren er in Azië slechts 0,5 miljard mensen uit de middenklasse. De bevolking van de hogere middenklasse zal naar verwachting de komende jaren verdubbelen van 150 miljoen momenteel. De verwachting van deze groei is dat de consumenten meer uitgeven aan essentiële zaken en ook bepaalde niet-discretionaire uitgaven.

Terwijl de huidige economische vooruitzichten gevoelig zijn voor macro-druk in verband met de verhoogde handelsspanningen tussen de VS en China. We denken dat de grotere impact zal zijn op de kapitaaluitgaven en investeringen en verwachten dat de essentiële consumentenbestedingen stabiel zullen blijven of zelfs groeien.

DFI heeft een trackrecord in het doen van acquisities en ook organische groei door het openen van nieuwe winkels. DFI heeft concrete plannen en doelstellingen opgesteld met betrekking tot nieuwe winkels in alle segmenten. Aangezien de leningen van DFI niet al te onpraktisch zijn, verwachten we ook extra acquisities in landen met een hoge bbp-groei en een groeiende middeninkomensbevolking.

Eerdere acquisities zijn onder meer Yonghui Superstores (China), Giant Supermarkets (Singapore en Maleisië), San Miu Supermarkets (Macau), PT Hero Supermarkets (Indonesië), Robinson Retail Group en Rose Pharmacy (beide in de Filippijnen). Maxim's heeft zelf verschillende franchises in de regio overgenomen, waaronder Starbucks, Shake Shack en Genki Sushi.

Deze acquisities worden doorgaans gefinancierd met schulden die de winst per aandeel vergroten en DFI ook in staat stellen schaalvoordelen op te bouwen op deze locaties.

Na de voltooiing van een gedetailleerde strategische evaluatie in FY2018, werd geconcludeerd dat Zuidoost-Azië Food niet levensvatbaar was in zijn huidige vorm, waardeverminderingen werden aangebracht op de goodwill en activa die verband houden met de Giant-activiteiten en de leases van de slecht presterende winkels zijn verstrekt voor als onderdeel van de kosten voor bedrijfsherstructurering. De netto contante kosten in verband met de herstructureringslasten zouden naar verwachting minder dan US$ 50 miljoen bedragen.

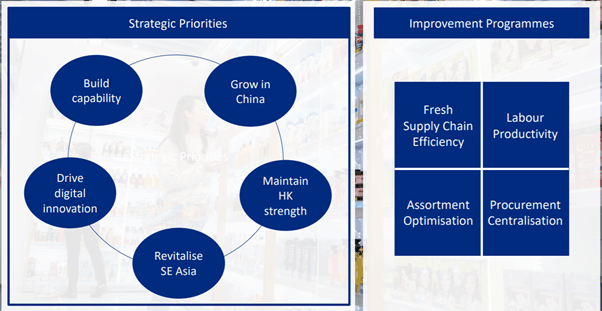

Bovendien heeft DFI een aantal strategische prioriteiten en verbeteringsprogramma's bedacht die naar verwachting zullen leiden tot onmiddellijke voordelen voor de bedrijfsresultaten. De prioriteiten en verbeteringsprogramma's zullen de omzetgroei en ook kostenbesparingen stimuleren. De strategische prioriteiten zijn gericht op het laten groeien van de omzet van het bedrijf, terwijl het verbeteringsprogramma gericht is op het stimuleren van hogere omzet in dezelfde winkel en ook op lagere bedrijfskosten via logistieke efficiëntie en arbeidsproductiviteit.

Risico's van recessie, kosteninflatie, valutaschommelingen, stijgingen van de financieringskosten, olieprijzen, de kosten van grondstoffen of afgewerkte producten kunnen leiden tot hogere bedrijfskosten, lagere inkomsten of ertoe leiden dat sommige activiteiten van DFI hun strategische doelstellingen niet kunnen halen . DFI heeft bedrijven die worden beschouwd als discretionaire consumentenbestedingen. Daarnaast kunnen consumenten ook overstappen op goederen met een lagere marge.

De aanhoudende sociale onrust in Hong Kong heeft een impact gehad en zal DFI blijven beïnvloeden. Opgemerkt werd dat in Guardian Hong Kong, terwijl er meer werd uitgegeven aan bepaalde 'protest essentials' zoals maskers en paraplu's, de uitgaven aan items met een hogere winst, zoals schoonheidsproducten, aanzienlijk daalden. Als zodanig hebben we al gezien dat de verkoop van Gezondheid en Schoonheid in Zuidoost-Azië weliswaar verbeterde, maar dat de algemene inkomsten uit Gezondheid en Schoonheid afzwakten doordat de prestaties werden beïnvloed door moeilijke marktomstandigheden in Hong Kong. De prestaties van Maxim zijn ook beïnvloed door de aanhoudende sociale onrust.

Hoewel de belangrijkste focus van de handelsspanningen tussen China en de VS ligt, zijn er ook handelsspanningen tussen andere landen en economische blokken. Tarieven hebben ertoe geleid dat veel bedrijven kosten hebben gemaakt bij het vernieuwen van hun logistiek en bevoorradingsroute en dit is ook een risico voor DFI.

Overheidsbeleid met betrekking tot menselijk kapitaal en infrastructuurplanning is van groot belang voor DFI. De arbeidskosten vertegenwoordigen meer dan 10% van de omzet en 35% van de bedrijfskosten. Evenzo zijn huurkosten goed voor ongeveer 8% van de omzet en 30% van de bedrijfskosten. Met name in Singapore en Hong Kong hebben de arbeids- en huurkosten de afgelopen jaren de resultaten van DFI onder druk gezet en dit zal waarschijnlijk zo blijven.

Na de voltooiing van een gedetailleerde strategische evaluatie in FY2018, werd geconcludeerd dat Zuidoost-Azië Food niet levensvatbaar was in zijn huidige vorm, waardeverminderingen werden aangebracht op de goodwill en activa die verband houden met de Giant-activiteiten en de leases van de slecht presterende winkels zijn verstrekt voor als onderdeel van de kosten voor bedrijfsherstructurering. De netto contante kosten in verband met de herstructureringslasten zouden naar verwachting minder dan US$ 50 miljoen bedragen. DFI bevindt zich nu in de beginfase van een transformatie en zet ook zijn groei- en expansiestrategie voort. Er kunnen vertragingen en onvermogen om het verwachte rendement te leveren, optreden als gevolg van de andere risicofactoren die in dit artikel worden genoemd.

DFI is actief in gebieden die zeer concurrerend zijn, en als het niet effectief kan concurreren, of het nu gaat om prijs, productspecificatie, technologie, eigendomslocatie of serviceniveaus of om zich aan te passen aan veranderend consumentengedrag, inclusief nieuwe winkelkanalen en -formaten, kan dit een nadelig effect op de winst. Aanzienlijke druk van dergelijke concurrentie kan ook leiden tot lagere marges.

Vóór de komst van internet opereerde DFI vrijwel in een oligopolie, maar het is nu veranderd met verschillende online winkelsites die gemak mogelijk maken, mogelijk ook tegen lagere prijzen. Bovendien, aangezien sommige onderzoeken hebben aangetoond dat een klant er de voorkeur aan geeft om in een fysieke ruimte te winkelen, zijn sommige online winkelsites nu zelfs fysiek aanwezig, wat het concurrentievermogen van de industrie verergert.

DFI moet constant evolueren om bij te blijven, en tot hun verdienste zijn ze constant vooruitkijkend, door capaciteiten te ontwikkelen en te innoveren, zowel digitaal als offline. DFI wordt ook uitgerold

Dit is een samenvattend punt dat de bovengenoemde risicofactoren samenbrengt. Met zoveel segmenten en producten bestaat het risico dat DFI niet in staat is om in al zijn segmenten een respectabele prestatie te leveren. DFI heeft een gemiddelde brutomarge van 30% en een nettowinst van 4% en elke underperformance zal een grote impact hebben op de nettowinst.

Dit risico heeft zich al voorgedaan, aangezien we hebben gezien dat het supermarktsegment de prestaties van de hele groep in FY18 naar beneden haalde. Hoewel het lijkt alsof het supermarktsegment begint te kantelen, zoals blijkt uit de stabiele resultaten over 1H19, beginnen het gezondheids- en schoonheidssegment en ook Maxim's ondermaats te presteren als gevolg van de sociale onrust in Hong Kong. Een ondermaatse prestatie van de Groep kan een aanzienlijke invloed hebben op de operationele cashflow, de balans en het vermogen om dividenden aan te houden.

DFI wordt momenteel verhandeld tegen US $ 5,78, wat zich vertaalt in een marktkapitalisatie van US $ 8 miljard. Dit vertegenwoordigt een K/W van 19. Het handelsbereik van 52 weken is US $ 5,65 tot US $ 9,94. De 5-jaars trading low en high is ook vergelijkbaar met de 52-weekse low en high.

DFI heeft gehandeld in een PE-verhouding van 16-34. (exclusief de niet-handelskosten van 2018).

De belangrijkste reden voor de aanvankelijke stijging van de aandelenkoers was de opname in de Straits Times-index, maar de herstructurering van het supermarktsegment en de daaropvolgende sociale onrust in Hong Kong zorgden ervoor dat de aandelenkoers met meer dan 40% van de hoogtepunten daalde.

DFI wordt momenteel geconfronteerd met macro- en concurrentie-uitdagingen in elke markt waarin het actief is en hoewel het probeert de ondermaatse prestaties aan te pakken, synergieën te stimuleren en ook op te schalen in elke markt, bevindt het zich nog in de beginfase van zijn herstelplan.

We leiden ons doel af door een P/E-model toe te passen, ervan uitgaande dat de PE-ratio van ~25, een ROE van 20% en ingehouden winsten van ongeveer 25% wordt herbelegd. We kwamen uit op vergelijkbare waarderingen door hetzelfde groeipercentage toe te passen op de EBITDA en onze doelstelling te vergelijken met een 13 keer EV/EBITDA-multiple (de huidige EV/EBITDA-waardering is ongeveer 12,8 keer).

Instapprijs:US$ 5,50

Intrinsieke waarde van Project 2025:S $ 11,00 met 100% rendement (exclusief dividenden).

Noot van de redactie:voor meer actuele inhoudsupdates, voel je vrij om deel te nemen aan onze drwealth-telegramchat voor live updates. We hebben ook een AskDrWealth facebookgroep voor vragen over investeringsideeën en -theorieën. Geniet ervan!

Wil je meer Bear Prowl-recensies lezen? Zie:Short gaan op SembMarine Corp

Hoe verzilver je een internationale postwissel?

Europese dividendaristocraten:39 internationale topdividendaandelen

7 indrukwekkende internationale aandelen die gaan vliegen

3 manieren om internationale betalingen te versnellen

Wat is een wereldwijde ETF?

Nuances van internationale ETF

Hoe evolueert de internationale geldtransfermarkt?