Op 25 februari 2020 leidde de oprichter van BreadTalk Group, George Quek, een consortium om een privatiseringsaanbod voor zijn bedrijf te lanceren tegen S$ 0,77 per aandeel .

De aandelen van BreadTalk zijn sinds vrijdag stopgezet en het bod markeert een premie van 19,4% ten opzichte van de laatste handelsprijs van 64,5 cent eerder op 24 februari.

Ooit geprezen als een succesvol bedrijf van eigen bodem om buiten de kusten van Singapore uit te breiden, zal de voorgestelde schrapping van BreadTalk ongetwijfeld 'verbluffend' zijn voor veel investeerders. Als de privatisering doorgaat, zal BreadTalk zich aansluiten bij enkele andere bekende Singaporese bedrijven die ervoor kozen om de notering in SGX te schrappen, zoals Eu Yan Sang, Osim en Cityneon.

Afgezien daarvan wil ik mijn mening geven over dit aanbod van schrapping.

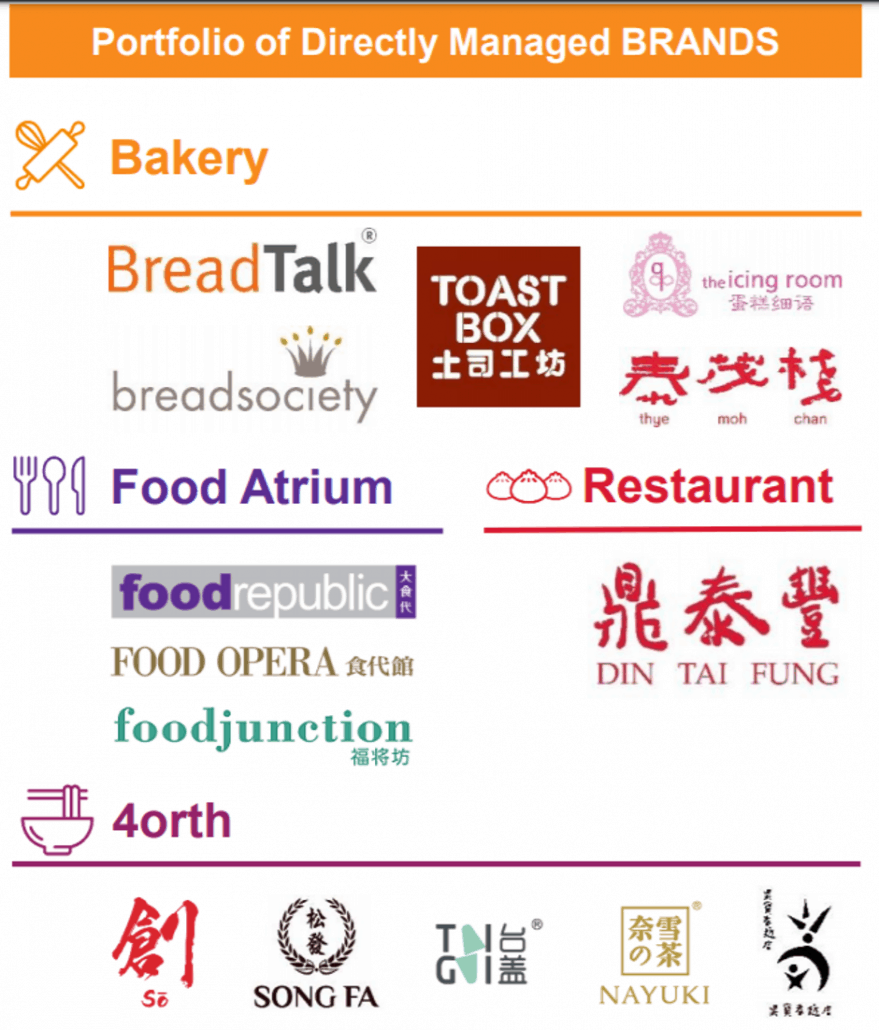

Het bedrijf, zijn dochterondernemingen en geassocieerde bedrijven (gezamenlijk de "Groep") zijn een wereldwijde levensstijlgroep voor eten en drinken ("F&B"), die 13 verschillende F&B-merken beheert, met bijna 1.000 verkooppunten in 16 landen, ondersteund door een wereldwijd personeelsbestand sterkte van 7.000.

Hun iconische merken zijn onderverdeeld in 4 hoofddivisies, zoals hieronder weergegeven:

Het aanbod wordt gedaan via een speciaal voertuig genaamd BTG Holding en het heeft aangeboden S $ 0,77 te betalen voor elk aandeel BreadTalk dat ze nog niet bezitten.

De consortiumpartners hebben momenteel een belang van 70,53% in het voedings- en drankenbedrijf via de volgende leden:

(i) Dr. George Quek Meng Tong (“GQ”), mevrouw Katherine Lee Lih Leng (“KL”), Square Investment Pte. Ltd. (“Square” en, samen met GQ en KL, de “Mede-oprichters”) en Piece Investment Pte. Ltd. (“Stuk”), een voertuig voor speciale doeleinden opgericht door GQ en KL; een

(ii) Primacy Investment Limited (“Primacy”) en een rechtstreekse volledige dochteronderneming van Primacy, Minor BT Holding (Singapore) Pte. Ltd. (“Minor BT”).

De aankondiging van de aanbieding vermeldde 4 redenen voor de reden achter BreadTalk's verwijderingsaanbod (vereenvoudigd in mijn eigen woorden):

1) Boeiende Premium. De biedprijs biedt een stijging van 19,4 procent ten opzichte van de slotkoers per aandeel van S$0,645 voordat de aankondiging werd bekendgemaakt. Het vertegenwoordigt ook een premie van ongeveer 25,0 procent boven de naar volume gewogen gemiddelde prijs (“VWAP”) per Aandeel voor de periode van 6 maanden tot en met 21 februari 2020.

2) Grotere managementflexibiliteit. Het consortium is van mening dat de privatisering van het bedrijf hen meer flexibiliteit zal bieden om

3) Bewaar onderhoudskosten van de vermelde status. In het geval dat het bedrijf van de lijst wordt geschrapt, kan het besparen op gerelateerde naleving en bijbehorende kosten om een beursgenoteerde status te behouden. De besparingen kunnen dan goed worden gebruikt om de bedrijfsvoering te versterken.

4)Geen noodzaak voor toegang tot aandelenkapitaalmarkten. BreadTalk heeft de afgelopen 10 jaar de aandelenmarkten niet aangeboord (denk aan claimemissies) om kapitaal aan te trekken en het is onwaarschijnlijk dat dit in de nabije toekomst ook zal gebeuren. Daarom is het bedrijf van mening dat het niet nodig is om een openbare notering te behouden.

Maar dit zijn zeer sjablonen voor het verwijderen van de lijst. De meeste bedrijven gebruiken sterk gelijkende varianten hiervan, dus niet zo handig.

Ik weet de werkelijke reden niet, maar ik vermoed dat het bedrijf het niet zo goed heeft gedaan als hij wilde.

Het kan toeval zijn, maar de CEO, CFO en CIO zijn allemaal veranderd sinds aug 2019.

Hoewel de CEO ontslag nam om gezondheids- en persoonlijke redenen, zullen we als buitenstaander nooit weten of dat de echte reden is.

Mijn zesde zintuig zegt me dat het iets te maken heeft met de prestatie die achteruit is gegaan.

In de recente FY2019-resultaataankondiging maakte BreadTalk een nettoverlies van S $ 5,24 miljoen voor het jaar eindigend op 31 december 2019 versus een winst toewijsbaar aan aandeelhouders van S $ 15,19 miljoen een jaar geleden.

| Cijfers in '000 | BJ2015 | FY2016 | FY2017 | BJ2018 | BJ2019 |

| Inkomsten | 624.149 | 614.995 | 599.747 | 609.796 | 664.930 |

| Brutowinst | 328.813 | 337.487 | 333.282 | 343.146 | 369.503 |

| Rentekosten | (5.322) | (5.931) | (5.420) | (9.206) | (22.070) |

| Winst toerekenbaar aan aandeelhouders | 7.602 | 11.436 | 21.848 | 15.191 | (5,245) |

Verwijzend naar de bovenstaande tabel, kunnen we zien dat de totale omzet en brutowinst enigszins bergafwaarts zijn gegaan sinds 2017, waar de ex-CEO de leiding had.

Bij dieper graven kunnen de lagere winsten van BreadTalk worden toegeschreven aan 2 hoofdredenen:

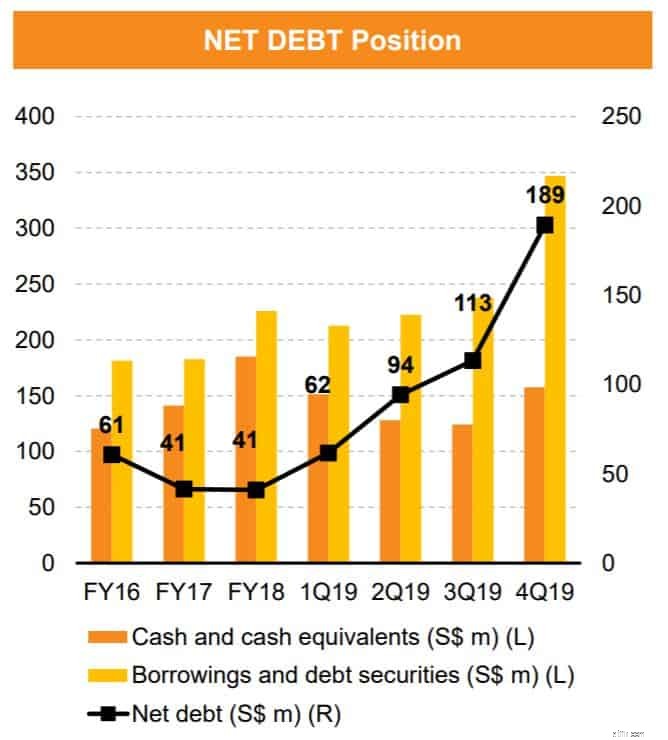

Dat brengt ons bij de financiële positie van BreadTalk:

Kijkend naar de bovenstaande grafiek, is de financiële positie van het bedrijf (zwarte lijn die de nettoschuld aangeeft) in een alarmerend tempo verslechterd. De nettoschuld steeg met meer dan 300% van S $ 61 miljoen in FY2016 tot S $ 189 miljoen in FY2019.

Gezien hoe lang de omzet en winst bergafwaarts zijn gebleven, moet George Quek als grootaandeelhouder en oprichter van BreadTalk iets doen!

Laag kopen en hoog verkopen. Insiders zullen altijd de voorkeur geven aan beursintroductie tijdens een bull run en delisting in slechte tijden.

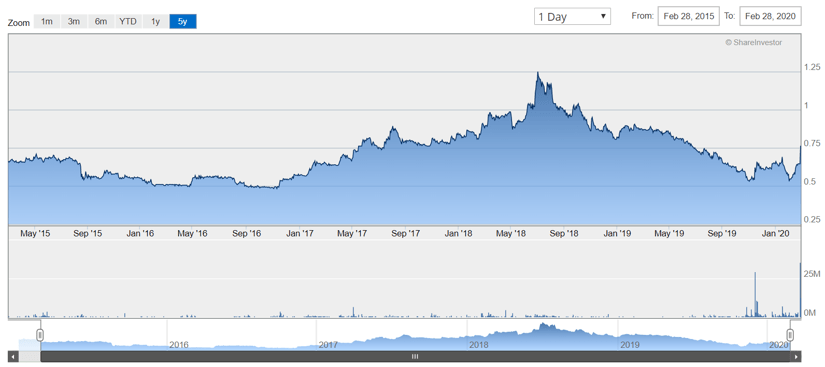

De koers van het BreadTalk-aandeel schommelde tussen S $ 0,50 en zo hoog als S $ 1,25.

Een bod van S$ 0,77 is een redelijke prijs om het hele bedrijf terug te kopen van andere aandeelhouders.

Het is een prijs die volgens mij kan doorstaan, aangezien investeerders die de aandelen van BreadTalk vóór augustus 2019 hadden gekocht, winst zouden hebben gemaakt. Alleen aandeelhouders die tussen mei 2017 en juni 2019 kochten, zouden verliezen lijden als het bod voor S$ 0,77 doorgaat.

Met een eigendom van 70,53% zou de Bieder in staat moeten zijn om genoeg acceptaties te krijgen om de 90% te overschrijden.

De beste tijd om een bedrijf terug te kopen is wanneer de resultaten niet goed zijn, de aandelenkoersen laag zijn en de vooruitzichten slecht zijn. BreadTalk zit toevallig op deze goede plek.

De vooruitzichten zijn slecht vanwege de impact van Covid-19 en de vertraging in China.

George Quek moet erop kunnen vertrouwen om BreadTalk weer gezond te maken en vandaar dit aanbod. Maar het zal waarschijnlijk enige tijd duren om slecht presterende filialen te sluiten om de winst te verhogen en de schulden dienovereenkomstig af te bouwen.

Ik geloof dat het bod een grote kans maakt om door te gaan vanwege het hoge eigendomsniveau en het is een fatsoenlijke prijs die wordt aangeboden in een periode van slechte marktomstandigheden en een zee van slecht nieuws.

Een manier om uzelf gerust te stellen, is dat deze aanbiedingsprijs een mogelijkheid is om uw volledige investering te realiseren tegen een premie ten opzichte van de geldende marktprijzen. Met veel andere aandelen die als druiven dalen, voelt u zich misschien beter om over te stappen naar andere aandelen met betere fundamenten dan BreadTalk vast te houden, die nog steeds probeert zijn weg uit zijn sleur te vinden.

Dat gezegd hebbende, kunnen aandeelhouders het zich veroorloven om bij elk aanbod van schrapping geduldig te zijn en de snelheid te controleren waarmee de aandelen door de bieder zijn opgehaald. Aandeelhouders kunnen besluiten de aandelen te verkopen als de bieder dichter bij de grens van 90 procent zit.

En veel aandeelhouders klagen of ze het nu moeten kopen tegen de laatste slotkoers van S $ 0,76. Persoonlijk denk ik dat het nu te laat is om deel te nemen aan het feest, aangezien er slechts een magere 1,3% winst is op de aanbiedingsprijs en je nog een paar maanden moet wachten voordat de aanbieding ook in contanten wordt uitbetaald.

Al met al hoop ik dat het artikel u zal helpen de BreadTalk-aanbieding van $ 0,77 beter te begrijpen.

PS Ik geef mijn mening en beveel geen actie aan. Ik heb geen aandelen in BreadTalk.

Neem deel aan deze gratis sessie als u meer wilt weten over beleggen in aandelen.

Kan ik geld van mijn creditcard halen?

Cash uit de VS halen

Hoe vindt u dividenden op kasstroomoverzichten

Hoe lang duurt het om uit een TSP-account te laten uitbetalen?

Inzicht in de huidige activa op de balans

Hoe het geld van een bedrijf te evalueren?

StoveKraft IPO Review 2021 - IPO-prijs, aanbiedingsdata en details!