De economische gevolgen van COVID19 zijn meedogenloos en omvangrijk geweest.

De luchtvaartindustrie is een van de zwaarst getroffen. Nu veel grenzen nog steeds gesloten zijn, is de vraag naar vliegreizen van een klif gevallen. De International Air Transport Association (IATA) schat dat we tot juni alleen al meer dan 4,5 miljoen geannuleerde vluchten en tot 314 miljard dollar aan verloren inkomsten zullen zien voor 2020.

Te midden van deze kolkende storm staat de nationale luchtvaartmaatschappij Singapore Airlines centraal. Samen met dochteronderneming Silkair en Scoot vormt de SIA-groep een integraal onderdeel van ons nationale transportecosysteem, met luchtverbindingen naar 138 bestemmingen over de hele wereld. Inclusief dochteronderneming SIA Engineering neemt de groep meer dan 27.000 medewerkers in dienst. De luchtvaartmaatschappijen vergemakkelijken reizen en handel, en hun economische bijdrage aan het land is een gezond veelvoud van hun inkomsten en winst.

COVID19 heeft SIA hard geraakt. De luchtvaartmaatschappij heeft capaciteitsverlagingen tot 96% aangekondigd. Deze geldt tot eind juni en wordt naar alle waarschijnlijkheid verder verlengd. De situatie is nijpend.

SIA is geld aan het verbranden en moest snel reageren. Eind maart, nog voor de implementatie van de Circuit Breaker, is SIA naar buiten gekomen om twee claimemissies aan te kondigen. Het moet S$ 5,3 miljard ophalen via de uitgifte van nieuwe aandelen en tot S $ 3,5 miljard via verplichte converteerbare obligaties. Er werd ook een voorziening getroffen voor een extra S $ 6,2 miljard aan MCB's indien en wanneer de bestuurders dit nodig achten. Als het volledig is ingeschreven, kan SIA in totaal een kapitaalinjectie van S$ 15 miljard verwachten.

De luchtvaartsector trekt wereldwijd veel aandacht van particuliere beleggers. Luchtvaartmaatschappijen zijn erg zichtbaar en sommigen zouden zelfs zeggen:sexy bedrijven. In combinatie met de enorme omvang van de injectie heeft SIA de afgelopen weken de nieuwscyclus gedomineerd. De problemen die op het spel staan, zijn zeer complex en hebben veel beleggers op hun kop gezet. In feite hebben maar heel weinig beleggers een goed idee van wat er op het spel staat.

Hier zijn 3 dingen die u moet weten over Singapore Airlines en haar claimemissie.

De economie van de luchtvaartindustrie is op zijn best wankel en in het slechtste geval ronduit walgelijk. Sir Richard Branson, eigenaar van de in het Verenigd Koninkrijk gevestigde luchtvaartmaatschappij Virgin Atlantic, heeft de beroemde opmerking gemaakt:'De snelste manier om miljonair in de luchtvaartsector te worden, is door als miljardair te beginnen'. Luchtvaartmaatschappijen zijn kapitaalintensief, opereren met flinterdunne marges en zijn zeer vatbaar voor asymmetrisch neerwaarts risico.

Kapitaalintensieve zaken – Miljarden gebruiken om miljoenen te verdienen

In het jaar 2000 kondigde Singapore Airlines aan dat het een overeenkomst heeft gesloten met Airbus voor de aankoop van 25 A380's voor US $ 8,5 miljard, waarmee het de launch customer wordt voor het grootste commerciële vliegtuig dat de lucht in gaat. Op basis van die cijfers wordt geschat dat elk vliegtuig meer dan 340 miljoen dollar kost.

In recentere jaren heeft SIA een reeks sale- en leaseback-overeenkomsten gesloten voor hun A380's, waarvan er één een gerapporteerde maandelijkse huur van 1,7 miljoen dollar heeft.

Hoe je het ook ziet, het bedrijf vereist enorme kapitaalinvesteringen vooraf. Andere bedrijven die zulke zware investeringen in hardware vereisen, zijn onder meer nutsbedrijven, spoorwegnetwerken en telco's. Ze zijn vaak sterk gereguleerd, monopolistisch van aard of zelfs volledig staatseigendom. Hierdoor kan de gevestigde exploitant tegen een betaalbaar tarief een quasi-publiek goed leveren aan iedereen die zijn diensten nodig heeft.

Singapore's Open Skies-beleid

Luchtvaart is een vrij uniek wezen. Aan de ene kant reguleert de overheid niet alleen luchtvaartmaatschappijen die in Singapore zijn gevestigd (behalve de SIA-groep, slechts één andere - door Qantas gesteunde lagekostenmaatschappij Jetstar Asia, heeft een Singapore Air Operator's Charter) maar houdt ook toezicht op elke operator die wil vliegen naar Singapore.

Anderzijds heeft Singapore een van de meest open skies luchtvaartbeleid ter wereld. Luchtvaartmaatschappijen over de hele wereld krijgen vaak carte blanche toegang tot Changi Airport, waarbij velen niet alleen passagiers van en naar hun eigen land vervoeren, maar ook gebruikmaken van het kostbare recht van de vijfde vrijheid om passagiers van Singapore naar een derde land te vervoeren. Op de extreem lucratieve Kangaroo-route vliegen de grootste concurrenten van SIA, Emirates en Qantas, dagelijks hun eigen superjumbo's van Europa en Dubai naar Singapore en vervolgens naar Australische steden.

Er is bij vele gelegenheden gesteld dat onze status als luchtvaartknooppunt voorafgaat aan het voortbestaan van SIA. Helaas heeft dit ook zijn tol geëist van de winstmarges van SIA.

Wafeltje dunne marges.

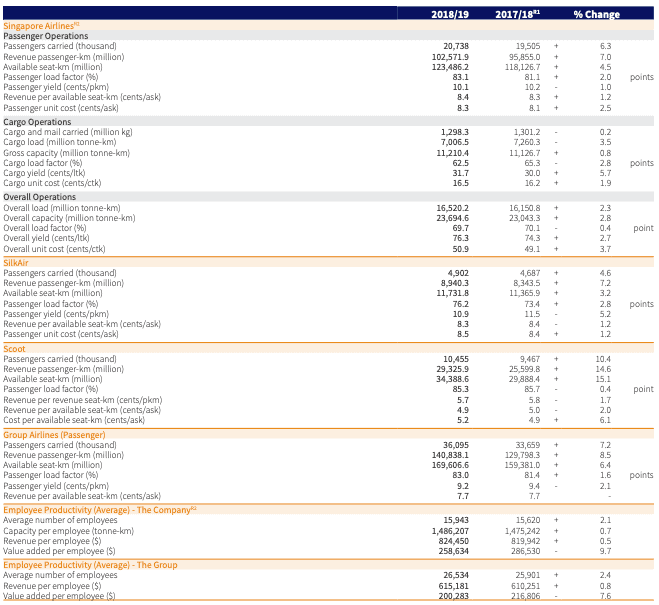

SIA is sinds twee jaar gestopt met het rapporteren van hun break-even-belastingsfactor. Dit cijfer schommelde meestal rond de hoge jaren 70 en lage jaren 80 en het laatst gerapporteerde aantal was 82,4% voor FY17/18.

De werkelijke bezettingsgraad voor passagiers voor Q3 FY19/20 was 85,6%. Bij gebrek aan een betere vergelijking, als we de twee getallen samen zouden voegen, zouden we een marge van 3,2% krijgen.

Met het risico de zaken te simplistisch te maken, betekent dit dat de SIA haar winst haalt uit slechts 3,2% van de passagiers die ze vervoert. Voor een A380 die 471 passagiers vervoert in alle klassen, zijn het de laatste 15 passagiers die de winstgevendheid van de vlucht maken of breken.

Om te begrijpen hoe moeilijk het bedrijf is en hoe dun de marges zijn, stelt u zich een taxichauffeur voor die 85 ritten per dag maakt. Hij maakt niets van de eerste 82 ritten, die gaan naar de huur en brandstof voor zijn voertuig. Alleen zijn 83 e , 84 de en 85 de reizen zullen inkomsten voor hem opleveren.

Mocht het regenen en of hij komt vast te zitten in een file, dan is hij vrijwel zeker een verlies voor de dag te declareren. Dat is de aard van het bedrijf.

Asymmetrisch neerwaarts risico .

Het woord asymmetrisch betekent radicaal verschillende dingen in zowel de luchtvaart als de financiële modellering, dus het is een zeer passende term voor de potentiële nadelen waarmee luchtvaartmaatschappijen te maken hebben.

Veel factoren kunnen ervoor zorgen dat het bedrijf van een luchtvaartmaatschappij in een zeer korte tijd drastisch keldert. Luchtvaartmaatschappijen hebben voortdurend te maken met natuurrampen. Tyfoons en sneeuwstormen zorgen voor kleine verstoringen en ongemakken voor passagiers en luchtvaartmaatschappijen. Op grotere schaal richten aardbevingen en vulkanische activiteit grote schade aan en veroorzaken langdurige verstoringen. Deze maand precies tien jaar geleden barstte een vulkaan in IJsland uit en spuwde een aswolk over continentaal Europa. De luchtvaart werd wekenlang stilgelegd.

Geopolitieke instabiliteit zoals oorlogen en terreurdaden zijn een nog grotere bron van zorg voor de luchtvaartindustrie. 9/11 kocht een radicale heroverweging van luchtvaartbeveiliging. In de nasleep kwamen zenuwachtige reizigers maar langzaam het luchtruim in en de industrie had te maken met een lange periode van zwakke aantallen.

Andere verwoestende gebeurtenissen zijn onder meer te kampen met technische problemen binnen de vloot. Na twee dodelijke incidenten in 2019 zette de FAA de hele Boeing 737-800 Max-vloot aan de grond om een ontwerpfout te corrigeren. Silkair had vroeger een vloot van 6 737-800 MAX, met nog eens 31 in bestelling. Van de ene op de andere dag staat 20% van zijn vloot voor onbepaalde tijd aan de grond en een roet in het eten van zijn uitbreidingsplannen, wat ongetwijfeld een aanzienlijke impact heeft op zijn bedrijfsresultaten.

En natuurlijk – Pandemieën. Het is niet de eerste pandemie waar luchtvaartmaatschappijen de afgelopen jaren mee te maken hadden en de industrie kwam er sterker uit na SARS en H1N1. Het zal ook niet de laatste zijn. Op dit moment lijkt het echter de meest dodelijke gebeurtenis te worden.

Elk van de bovenstaande scenario's kan ertoe leiden dat een luchtvaartmaatschappij veel van haar passagiers verliest. De vraag kan van de ene op de andere dag halveren, of in dit geval praktisch onbestaande worden.

Toch kan geen enkele gebeurtenis ervoor zorgen dat de vraag in korte tijd met 50% stijgt. Zelfs als dat zo is, zullen luchtvaartmaatschappijen het niet aankunnen omdat ze worden beperkt door de capaciteit in termen van vliegtuigen en bemanning. Daarin schuilt het asymmetrische karakter van de luchtvaartactiviteiten. Capaciteitsgroei is meestal traag en gepland, terwijl veel onverwachte gebeurtenissen een plotselinge en acute dip in het verkeer en het bedrijfsleven kunnen veroorzaken.

Gebrek aan een binnenlandse markt

Om onze luchtvaartproblemen nog groter te maken, heeft Singapore geen binnenlandse markt. In tegenstelling tot de VS, China of zelfs onze naaste buren Indonesië, Vietnam en Maleisië zijn wij volledig afhankelijk van het internationale verkeer. Elke reguliere lijnvlucht naar Changi Airport is een internationale vlucht.

Luchtvaartmaatschappijen binnen deze landen kunnen gaan vliegen en vertrouwen op de binnenlandse vraag zonder onderworpen te zijn aan grenscontroles. Helaas heeft SIA die luxe niet.

Stel je een taart voor die in drie plakjes is gesneden. Werknemers, klanten en aandeelhouders stellen elk hun claim op een derde van de taart.

Er zijn twee manieren waarop elke groep belanghebbenden een groter deel van de taart kan krijgen:of de taart wordt groter en iedereen profiteert ervan, of op de een of andere manier is de ene partij in staat om een groter deel van de anderen weg te snijden.

Voor elke dollar aan inkomsten kan het bedrijf ervoor kiezen om zijn werknemers meer te betalen met het idee dat meer loon uiteindelijk zou neerkomen op werknemers van hogere kwaliteit en een betere output.

Het kan ook bepalen dat de werknemers al voldoende worden gecompenseerd en dat de inkomsten binnen het bedrijf moeten worden gehouden, hetzij als ingehouden winst of als dividend - beide opties komen de aandeelhouders ten goede.

Een bedrijf kan ook geld uitgeven om zijn productaanbod te verbeteren. SIA vliegt met de modernste en een van de jongste vliegtuigen onder luchtvaartmaatschappijen over de hele wereld. Het cabinepersoneel heeft wereldwijd prijzen en onderscheidingen gewonnen. Beide zouden niet mogelijk zijn geweest zonder constante kapitaalinvesteringen in vlootvernieuwing en een niet-aflatende obsessie met opleiding van de bemanning. Bedrijven kunnen ook besluiten om de prijs van hun producten te verlagen, waarbij SIA kortingstarieven en eenmalige deals aanbiedt. Dit kan mogelijk de inkomsten verminderen. In beide gevallen zouden klanten er baat bij hebben.

Elk bedrijf zou met deze allocatie te maken krijgen.

SIA is historisch gezien winstgevend geweest en dankzij de gezonde winst hebben ze in de loop der jaren dit delicate evenwicht tussen aandeelhouders, werknemers en klanten weten te vinden. Voor bedrijven die niet winstgevend zijn, moeten ze nu, in plaats van de winst te delen, beslissen wie het meeste verlies moet dragen.

De taart is gekrompen

Met het begin van COVID19 en de snelle implementatie van grenscontroles verdwenen passagiers van de ene op de andere dag. Op dit moment vliegt de luchtvaartmaatschappij slechts 4% van haar capaciteit. Er is geen klant meer om inkomsten te genereren en ze maken geen deel meer uit van de tegenprestatie. De taart is geslonken en wat er nog over is, moet worden verdeeld tussen aandeelhouders en werknemers.

Luchtvaartmaatschappijen over de hele wereld zijn zeer snel bewust geworden van deze nieuwe realiteit en grote luchtvaartmaatschappijen hebben gereageerd. Bijna elke grote luchtvaartmaatschappij over de hele wereld heeft ontslagen, vervroegde uittredingsregelingen en geen betaald verlof voor personeel aangekondigd. Virgin heeft 3000 medewerkers ontslagen, Etihad 720, China Southern 220 piloten, terwijl Qatar stelt dat het aantal ‘aanzienlijk’ zal zijn. British Airways en Emirates eisen nu dat de bemanning vóór de verplichte pensioenleeftijd met pensioen gaat.

Gelukkig voor SIA-medewerkers werken ze niet zomaar voor een luchtvaartmaatschappij.

Niemand achterlaten

Het Unity, Resilience and Solitary Budget dat in de vroege stadia van de COVID-uitbraak is uitgerold, is zeer beschermend voor bedrijven in de luchtvaartsector, waarbij de overheid aanbiedt om tot 75% van de salarissen voor werknemers mee te betalen. Vanaf het begin is het een duidelijke indicatie dat niemand achterblijft.

Om aan te sluiten bij het landelijke verhaal, heeft SIA een nogal vluchtige ronde van niet-betaald verlof voor personeel ingesteld. Afhankelijk van hun functieomvang, moet het personeel tussen de 2 en 7 dagen niet-betaald verlof per maand opnemen. Dit vertaalt zich in een loonsverlaging van 7% tot 25%. Voor een bedrijf dat op 4% van zijn capaciteit draait, klinkt het nogal genereus. Je zou kunnen zeggen dat het bijna een ambtenarij is.

Bonanza!

Bovendien heeft SIA ook beloofd om aan alle medewerkers een bonus van één maand uit te betalen voor financiële resultaten die in FY19/20 zijn behaald. De criteria voor het bepalen van de te betalen bonus zijn vooraf bepaald en verplicht gesteld door collectieve overeenkomsten met de vakbonden. Eerlijk gezegd heeft de luchtvaartmaatschappij operationele winst gemaakt voor het boekjaar en de annuleringen die verband houden met COVID19 hebben geen materiële impact gehad op het resultaat voor de periode. Wat de luchtvaartmaatschappij in het rood duwde, waren verliezen die werden geleden voor brandstofafdekking.

Moet de luchtvaartmaatschappij zich houden aan de afspraken met de vakbonden en haar belofte aan alle medewerkers nakomen? Of moet ze de noodwet inroepen en alle onnodige betalingen stopzetten om geld te besparen? De beslissing is een hachelijke. Het feit dat een bonus wordt afgekondigd, lijkt te impliceren dat bestuur en management in dit stadium niet al te veel met overleven bezig zijn. Zou de beslissing deze kant op zijn gegaan als Temasek niet de strijd was aangegaan met geldgeweren - dit is iets waar we nooit achter zouden komen.

Nu klanten niet meer in beeld zijn, is het nu een worsteling tussen aandeelhouders en personeel. Uit de manier waarop de zaken vorderen, lijkt het erop dat het management en de medewerkers van SIA er uitstekend in slagen hun deel van de taart intact te houden.

Wil het personeel meer krijgen, dan zullen aandeelhouders onvermijdelijk met minder eindigen. Meerderheidsaandeelhouder Temasek Holdings lijkt meer dan blij om te genieten van hun liefdeskind en om de rekening op te halen. De rest van de aandeelhouders hebben weinig anders te zeggen dan mee te doen.

SIA zal nooit sterven.

De afgelopen maand heb ik veel verklaringen van familie en vrienden gehoord dat de regering SIA nooit zal laten sterven. Meer dan één heeft zijn geld op zijn mond gelegd en SIA-aandelen opgehaald. Aangezien SIA-aandelen vandaag onder $ 4 dalen, is er hernieuwde bravoure van particuliere beleggers. Velen kwijlen bij het vooruitzicht op een koopje. Ze hebben het succes van SIA samengevoegd met het succes van de aandeelhouders. Ik wens ze het beste.

SIA sterft misschien nooit, maar is nu aan de beademing en aangesloten op een beademingsapparaat.

En aandeelhouders hebben de rekening van $ 15 miljard ontvangen.

Er zijn hier twee kwesties (bedoelde woordspeling) op het spel - een uitgifte met herroepbare rechten voor aandelen en ook een opvraagbare uitgifte van herroepbare rechten met nulcoupon voor Mandatory Convertible Bonds (MCB).

Beide uitgiften zijn volledig onderschreven door Temasek en elk bedrag dat niet door particuliere beleggers wordt opgenomen, zou door Temasek worden gedweild.

Eerst wat achtergrond. Wanneer bedrijven geld nodig hebben, kunnen ze ofwel een deel van het bedrijf verkopen (aandelen uitgeven) of geld lenen van aandeelhouders (obligaties uitgeven). Elke optie heeft zijn voor- en nadelen, en SIA laat geen middel onbeproefd door beide opties ten volle te benutten.

Door aandelen uit te geven, zullen huidige aandeelhouders een kleiner percentage van het bedrijf bezitten, een proces dat bekend staat als verwatering. Het zit misschien niet bij elke aandeelhouder goed. Vanuit operationeel oogpunt zijn er echter geen kosten voor de onderneming verbonden aan de uitgifte van meer aandelen.

Obligaties hebben echter een prijs. De kosten van lenen zijn een rem op de winst. Deze rente- of couponrente kan ofwel op regelmatige basis worden uitgekeerd of, in het geval van SIA's nulcouponobligaties, in één keer worden uitbetaald aan het einde van de looptijd. SIA is erin geslaagd om het complexiteitsniveau van deze oefening te verhogen door de uitgiften herroepbaar (aandelen en obligaties) en ook opvraagbaar en verplicht converteerbaar (obligaties) te verklaren.

Opzegbaar houdt in dat de rechten waar u recht op heeft, op de open markt kunnen worden verhandeld. Beide sets Rechten zijn op 13 mei begonnen te handelen en zullen tot 21 mei 17.00 uur worden verhandeld. Ze heten respectievelijk SIA R (symbool LRDR) en SIA MCB R (GANR) voor respectievelijk de aandelen en MCB. Als u een SIA-aandeelhouder bent vóór de ex-rechtsdatum op 5 mei, krijgt u beide tellers op uw CDP-account bijgeschreven.

Verplicht converteerbaar houdt in dat hoewel SIA verplicht is om obligatiehouders hun kapitaal terug te geven, de terugbetaling zal plaatsvinden in de vorm van SIA-aandelen. Elke obligatie-eenheid zal naar verwachting $ 1.80611 waard zijn op de eindvervaldag. Dit zal worden omgezet in SIA-aandelen tegen een reeds vooraf bepaalde prijs van $ 4,84 per aandeel.

Tot slot, als je hoofd nog niet tolt en je nog meer pijn kunt verdragen, zijn de MCB's halfjaarlijks opvraagbaar. SIA kan ervoor kiezen om elke zes maanden een gedeeltelijke terugbetaling van hun obligatie te doen. Daarvoor wordt u contant uitbetaald en is uw nettorendement lager dan de waarde op de eindvervaldag.

Doorgaans zijn uitgiften van bedrijfsobligaties vrij eenvoudige zaken. Beleggers zoomen in op de headline coupon rate en beslissen op basis daarvan of ze zich inschrijven. De MCB is zo ingewikkeld dat er geen eenvoudige manier is om het uit te drukken.

De olifant in de kamer – Waarom is het zo ingewikkeld?

Er zijn veel dingen die SIA probeert te bereiken met de verhoging. Eerst en vooral is er een geldinjectie nodig om het bedrijf draaiende te houden. Het moet dit op een voor de bestaande aandeelhouders aangename manier doen, vandaar de obligatie-uitgifte om overmatige verwatering te voorkomen. Het moet ook zijn gearing en leenkosten beheersbaar houden, vandaar de koppeling van obligaties met uitgifte van meer aandelen.

Met MCB's hebben ze het blik geschopt voor verdere verdunning een decennium later. Als de omstandigheden tijdens deze periode verbeteren, heeft SIA de flexibiliteit om haar leningen af te bouwen door een beroep te doen op de MCB's. Aan de andere kant hebben ze ook de deur opengehouden voor een nieuwe obligatie-uitgifte van maximaal $ 6,5 miljard.

Ten slotte zou Temasek na deze oefening naar voren moeten komen met een nog groter eigendom van het bedrijf. Mocht het nodig zijn om de luchtvaartmaatschappij te schrappen en te nationaliseren, dan kunnen zij dat gemakkelijker doen.

Wat moet ik nu doen?

Singapore Airlines is onze nationale trots en vreugde. Elke keer als ik op een van onze vliegtuigen stap, voel ik me thuis en tussen mijn mensen. Het gevoel om dit te doen na een langdurig verblijf in een vreemd land is onbeschrijfelijk.

COVID19 heeft echter duidelijk de kwetsbaarheden van de luchtvaartsector blootgelegd. De marges, de economie en de onzekerheden maken luchtvaartmaatschappijen tot een echt onbetrouwbaar investeringsvoorstel. COVID19 heeft ook de dynamiek tussen SIA en meerderheidsaandeelhouder Temasek benadrukt - de massale reddingsoperatie onderneming is op zich een ongekende krachtmeting van het anders gematigde staatsinvesteringsfonds.

Aandeelhouders moeten worden beloond voor het risico dat ze nemen. Het risico mag echter niet zijn dat u de nadelen moet dragen die u oploopt met een kleine loonsverlaging voor het personeel en de beslissing om in deze moeilijke tijden door te gaan met het uitbetalen van bonussen.

Particuliere beleggers zouden er goed aan doen om een of andere vorm van social distancing toe te passen met aandelen van Singapore Airlines.

Verschil tussen aandelenaandeel en preferentieaandeel

Verschil tussen Tata Motors DVR en Tata Motors!

Temasek redt SIA, maar zou jij dat ook doen? Voor geld of voor land?

Singapore Airlines (SIA)-rechten op aandelen en MCB's - hoe u ze begrijpt

Hoe SIA-aandeelhouders wegliepen van $ 37 miljoen aan gratis geld

IREIT Wereldwijde claimemissie – inschrijven of verkopen?

mm2 rechtenkwestie – wat u moet weten