Ik ben een beer in een bubbel stijgende markt. Dit zijn mijn denkprocessen.

In maart, met het virus op de hielen en de wereld in shock, stortte de aandelenmarkt in. De STI verloor 1.000 punten van zijn recente hoogtepunt naar een dieptepunt van 2.208. In de VS verloor de S&P 500-index bijna 30%.

Ik herinnerde me dat ik toen iedereen die maar wilde luisteren had verteld dat dit de grootste overdracht van rijkdom in ons leven zal zijn . Ik verwachtte dat de markten door bodem na bodem zouden zakken, dat de vastgoedmarkt zou capituleren en dat het hele financiële systeem op zijn kop zou worden gezet. Ik had niet meer ongelijk kunnen hebben.

In de VS ondertekende president Trump in dubbele korte tijd een hulppakket van 2,2 biljoen dollar in de wet. Het verstrekte onder meer 350 miljard dollar voor leningen aan kleine bedrijven en 250 miljard dollar voor werkloosheidssteun.

In Singapore heeft vice-premier Heng Swee Keat vier budgetten uitgerold met de toepasselijke naam Unity, Resilience, Solidarity en Fortitude Budgets om de economische gevolgen te helpen bestrijden. Iets minder dan S$ 100 miljard zal via een overvloed aan regelingen worden verdeeld onder particulieren en bedrijven.

De markt was gestild. Vanaf het dieptepunt van 2.200 heeft de STI een deel van zijn verliezen goedgemaakt en handelt nu in de regio van 2.600. De S&P 500 deed het zelfs nog beter - hij is nu slechts 10% korting op wat hij vóór covid handelde.

Op de lokale vastgoedmarkt waren er zeer weinig executies van onroerend goed. Voor elke verkoper op de markt lijkt er een pool van bereidwillige kopers te zijn. De lockdown deed weinig om echte huizenkopers af te schrikken, met onroerendgoed van meerdere miljoenen dollars dat transacties verrichtte tijdens de stroomonderbrekerperiode. Het financiële systeem bleef robuust.

De overdracht van rijkdom kwam niet tot stand. Ik had het mis bij alle accounts.

Ik heb altijd iets gehad met vrije markten. Ik hou van het idee om de natuur haar gang te laten gaan, en perioden van recessie, inflatie en deflatie zijn slechts een deel van de natuur. Het is de manier van de economie om zichzelf te reinigen en te regenereren. Na een crash zullen sommige bedrijven afbranden en instorten. Uit de sintels zullen andere tevoorschijn komen, en als resultaat wordt de hele economie sterker en fragieler. Dat is de benadering van economie door de Oostenrijkse school.

De keynesianen daarentegen zijn van mening dat regeringen een cruciale tussenpersoon zijn. De mechanismen van de vrije markt zijn ontoereikend om middelen correct toe te wijzen, en de staat moet ingrijpen om de markten te matigen en extreme cycli van hausse en busts te voorkomen. Voor COVID-19 zijn veel regeringen vol op Keynesiaans gegaan.

De keerzijde van overheidsingrijpen is dat de hulp soms buitensporig of zelfs misleidend kan zijn. Ondanks dat het werkloosheidscijfer het hoogste ooit is, heeft de aandelenmarkt geen oog dichtgedaan. Stel je voor dat je op 1 januari gaat slapen met de markt om 3.200 uur en zes maanden later wakker wordt om te zien dat het handelt op 3.115. Als niemand het je had verteld, had je je misschien niet eens gerealiseerd dat COVID is gebeurd.

De lockdown heeft geleid tot een liquiditeitsprobleem dat regeringen terecht hebben geprobeerd op te lossen door de economie te overspoelen met contant geld en goedkoop krediet. Daarmee hebben ze het liquiditeitsmonster effectief losgelaten. Op dit moment is het juist deze liquiditeit die de markt overeind houdt. Geld is als water, het moet ergens stromen en het kiest de weg van de minste weerstand. Het kan niet stilzitten, niets doen en nul rente verdienen. Veel van dit geld heeft zijn weg gevonden naar de aandelenmarkt.

De waarheid is dat de kloof tussen economische gegevens en de aandelenmarkt nog nooit zo groot is geweest.

Bij het analyseren van de financiële gezondheid van een bedrijf, wordt liquiditeit gedefinieerd als het vermogen van het bedrijf om aan zijn kortetermijnverplichtingen te voldoen. Liquiditeit is een kortetermijnconcept. Hoe meer geld een bedrijf in een kortere periode kan ophalen, hoe meer liquide het zou zijn. Zonder liquiditeit zouden de beste bedrijven niet kunnen overleven.

Solvabiliteit daarentegen is het vermogen van een bedrijf om aan haar financiële verplichtingen op lange termijn te voldoen. Hoe liquide ook, een slecht geleide onderneming met een waardeloos product of een gebrekkig bedrijfsmodel zal uiteindelijk solvabiliteitsproblemen krijgen.

Een goede centrale bank kan emotionele beleggers kalmeren en de markten kalmeren door de geldstroom te matigen. Maar dat is pas de eerste snede. Om de COVID-fall-out te bestrijden, moet de hele overheid samenwerken om banen te creëren, economische vraag op te roepen en uiteindelijk slechte schulden om te zetten in goede kredieten. Wat dat betreft staan we nog in de kinderschoenen.

De beurs is een stemmachine. Door aandelen te kopen (of te verkopen) stemmen beleggers met hun geld in de richting van de markt. En als er zich een groot marktevenement voordoet, zullen er marktexperts, commentatoren, analisten en pratende hoofden op tv zijn die ons vertellen hoe de markt moet bewegen en hoe beleggers moeten reageren.

Als reactie daarop herinner ik mezelf voortdurend aan Wittgensteins heerser.

Tenzij je vertrouwen hebt in het vermogen van de liniaal, wanneer je een liniaal gebruikt om de tafel te meten, gebruik je ook de tafel om de liniaal te meten.

Wat ik lees en hoor is slechts een weerspiegeling van de visie van de persoon op de marktrichting. Het is niet hoe de markt zal reageren. Bij het lezen en luisteren naar iemand kan ik meer vertellen over de persoon dan over de markt. Voor elke beer die verkondigt dat het einde nabij is, is er een andere stier met verweten optimisme die oproept tot de grootste stierenrennen in de eeuw.

Sterker nog, ik ben me gaan realiseren dat of je denkt dat het een stier of een beer is die vooruitgaat, grotendeels bepalend is voor je dominante denkproces.

Laten we eerst twee veelvoorkomende benaderingen van probleemoplossing onderzoeken.

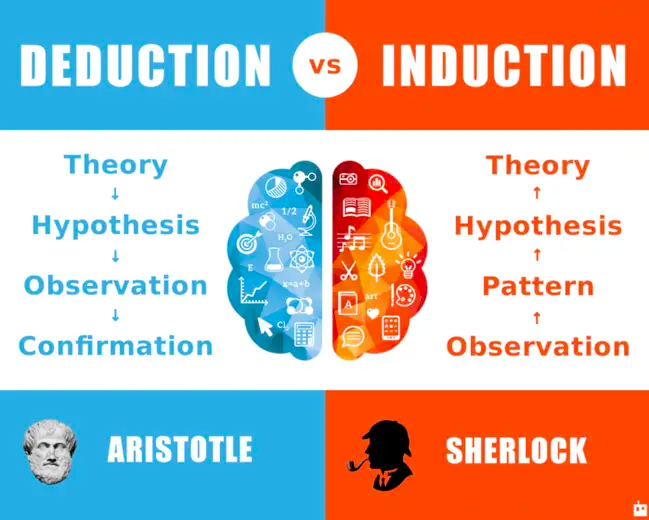

Deductief denken begint met een bewering of hypothese en verifieert deze vervolgens door middel van observaties. Inductief daarentegen begint met een observatie en gaat dan achteruit om tot een theorie te komen.

Deductie is top-down, terwijl inductie een bottom-up proces is. Deductieve argumenten komen tot onaantastbare conclusies als en alleen als de primaire bewering waar is. Als gevolg hiervan is inductie gemakkelijker toe te passen in het dagelijks leven, omdat de wereld zelden op absolute premissen werkt. Er is geen beter of slechter proces - beide functies vullen elkaar aan.

Als u bearish bent, is de kans groot dat u uw deductieve processen gebruikt. De deductieve belegger zal zeggen:bubbels worden gevormd wanneer de prijs niet wordt ondersteund door fundamentals. Alle bubbels eindigen uiteindelijk in tranen.

De inductieve belegger draait de tafel om en zegt:de markt blijft stijgen vanwege ongekende stappen van de Fed om liquiditeit te verschaffen. Nooit eerder gebeurde het op deze schaal. De wereld is veranderd en we kunnen niet langer achterhaalde methoden gebruiken om de markt te waarderen. Inductieve beleggers zijn van nature bullish.

Voor mij behoor ik tot het voormalige kamp. Ik ben van mening dat de vier gevaarlijkste woorden voor beleggers zijn:'Deze keer is het anders' . Wanneer de liquiditeitseuforie verslijt, zal de markt worden gedwongen om solvabiliteitsproblemen het hoofd te bieden. Het hangt vast op wiebelende pootjes en het is een kwestie van tijd voordat de muziek stopt.

Wat ik zeg is natuurlijk meer een weerspiegeling van mezelf en mijn vooroordelen dan wat de markt zal doen. Ik ben er zeker van dat de lezers daar verder niet aan herinnerd hoeven te worden. #Wittgenstein

Het is gemakkelijk om optimistische ideeën op de markt te uiten. Je hoeft alleen maar naar buiten te gaan, wat aandelen te kopen en ze aan te houden totdat de investering zijn vruchten afwerpt. Helaas zijn de dingen niet zo eenvoudig voor bearish mensen - er zijn meer beperkingen wanneer u short gaat in aandelen.

Ik heb de afgelopen jaren opties aan en uit verhandeld. Het is altijd een bijzaak geweest, een waar ik mijn vrije tijd mee in beslag neem. Onderweg, wanneer het leven gebeurt, wordt de handel opzij geschoven. Werkeisen, gezinsverplichtingen en zelfs sociale activiteiten hebben altijd een hogere rangorde gehad dan handel. Met de lockdown en zonder werk, is het gemakkelijk om meer tijd aan deze onderneming te besteden.

Ik las voor het eerst over Nassim Taleb in 2002, uit dit artikel van Malcolm Gladwell. Het vertelt hoe Taleb een tegendraadse strategie hanteert om ver-out-of-the-money opties te kopen. De meeste opties lopen waardeloos af en hij verliest op de meeste dagen, maanden en jaren geld. Maar wanneer de handel winstgevend wordt, zijn zijn winsten supergroot. Vanaf dat moment was ik verslaafd.

Ik ben het afgelopen decennium gefascineerd geweest door deze transacties met een lage waarschijnlijkheid en hoge winstgevendheid. Het is tegen de menselijke natuur om voortdurend geld te verliezen, daar zijn we niet op ingesteld en het is tegen de principes van beleggen. De normale psyche zou kleine en constante winsten eisen, en daarom is passief inkomen uit dividenden zo'n aantrekkelijk voorstel.

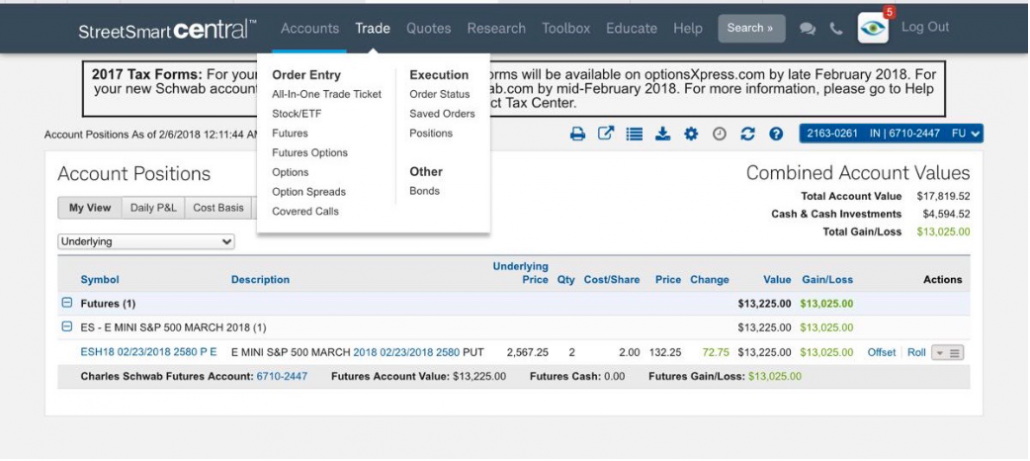

Ik had in de loop der jaren enkele matige successen. Mijn beste transactie vond plaats in februari 2018, waar de markt sterk corrigeerde. Een bedrag van $ 200 op de SPY-optiecontracten steeg tot $ 13.025 voor een winst van 6.500% in een paar weken.

Er waren veel andere opmerkelijke> 10x winsten. In de loop der jaren zouden de meeste van mijn opties echter waardeloos aflopen. Omdat ik er al een tijdje mee bezig ben, moet ik het met Taleb eens zijn dat het een uitputtende onderneming is en dat het veel van de handelaar vraagt. Het kan zeer demoraliserend zijn om uw kapitaal wekelijks te zien opraken.

De afgelopen tijd hebben veel bullish investeerders, vooral degenen die in groeiaandelen zoals de FANMAG-bende hadden geïnvesteerd, hun portefeuille enorm zien groeien. Grote winsten komen met grote opscheppen. Ik krijg behoorlijk wat berisping van mijn vrienden omdat ze vasthouden aan deze onorthodoxe strategie en de winst mislopen. Maar ik vind altijd rust als ik ze vertel dat ze altijd geluk moeten hebben, en dat ik maar één keer geluk hoef te hebben.

Naast het lezen van boeken over optiehandel heb ik onlangs ook tijd gevonden om optiecoaches en cursussen te verkennen. Helaas zijn de meeste optiehandelaren die ik ben tegengekomen meestal optieverkopers die hunkeren naar de premie, of zeer speculatieve sociale beïnvloeders. Als er handelaren zijn die fan zijn van de fat tail-strategie, stuur me dan een berichtje zodat we ideeën van elkaar kunnen afwisselen.

Iedereen heeft zicht op de marktrichting. De bulls zijn tot nu toe aan de winnende kant geweest, maar ik ben een van de beren die gelooft dat liquiditeit een kortetermijnoplossing is. De Fed kan enorme liquiditeit pompen, maar zou het solvabiliteitsprobleem op langere termijn niet kunnen oplossen. Dat is mijn deductieve instinct dat spreekt. Een inductieve denker zou anders zeggen en de neiging hebben om in het bullish kamp te zitten. Desalniettemin zou ik mijn geloof inzetten door putopties te kopen. Ik sta misschien lange tijd aan de verkeerde kant, maar ik hoef maar een paar keer gelijk te hebben.

Een huis kopen met een VA-lening in een concurrerende markt

Put-opties kopen

Hoe koop ik een aandeel op de beurs? Stapsgewijze uitleg!

Bearish-handelsstrategieën voor opties – Hoe gebruik je opties in een bearish markt?

Bullish Options Trading Strategies – Hoe gebruik je opties in Bullish Market?

Bullish omkeringen handelen:futures kopen op de bodem van de markt?

Hoe in te dekken met opties tegen een beurscrash?