Aangezien we in het internettijdperk leven, hebben we te maken met willekeurige investeerders (en sommige goeroes) die beroemde investeringspictogrammen citeren om een bepaald punt aan een lezer te bewijzen. Een gezegde dat keer op keer wordt herhaald in dit COVID-virusseizoen, is het gezegde van Warren Buffet dat we "angstig moeten zijn als anderen hebzuchtig zijn en hebzuchtig zijn als anderen bang zijn." Warren Buffett is de miljardairbelegger die veel goeroes graag autoriteit zouden willen lenen.

Naar mijn mening voegt het citeren van beroemde investeerders om een punt te maken geen waarde toe aan een particuliere belegger als de context van het oorspronkelijke gezegde onbekend is. Ook verwacht ik dat de meeste particuliere beleggers niet dezelfde persoonlijke omstandigheden zullen delen als Warren Buffett. Een voorbeeld:de meeste particuliere beleggers hebben geen verzekeringsmaatschappij zoals GEICO die voldoende float biedt, gelijk aan miljarden dollars aan rentevrije margerekeningleningen.

Dit artikel biedt een betere manier om na te denken over citaten wanneer u er in de toekomst mee te maken krijgt.

Dit is wat ik zou doen om het "wees angstig"-citaat van Warren Buffett naar de lokale beleggersmassa's te brengen.

Als we de quote onderzoeken, is het eerste woord dat je direct zou moeten opspringen "angstaanjagend", en het blijkt dat er een manier is om op elk moment de hoeveelheid angst in de markten te meten. De CBOE Volatility Index of de VIX-index gebruikt optieprijzen om de waarde ervan te bepalen. Wanneer de optieprijzen stijgen, stijgt ook de VIX-index. Een nuttige toepassing van de VIX-index is dat deze de hoeveelheid angst meet die op elk moment in markten bestaat.

Als u verkoopt wanneer anderen hebzuchtig zijn en koopt wanneer anderen bang zijn, wat betekent dat dan en hoe meet u de gevolgen? Een manier om dit te doen is na te gaan wat er gebeurt als je een aandeel koopt als er veel angst is op de markten en verkoopt als de angst afneemt.

Daarom, als Buffett gelijk heeft, zouden aandelen moeten dalen wanneer er veel angst is en herstellen wanneer de angst eindigt, waardoor beleggers winst kunnen maken. d.w.z. als uw hypothese juist is, dan zou de voorraad moeten stijgen wanneer VIX daalt, en de voorraad zou moeten dalen wanneer VIX omhoog gaat. Als je het wiskundig inkadert, zou wat je ook koopt een negatieve correlatie moeten hebben met de VIX-index.

Met een redelijke hypothese is het tijd om de cijfers te kraken. Met mijn programmeervaardigheden in Python kan ik aandelenbewegingen plotten ten opzichte van een denkbeeldige portefeuille die in de VIX-index is belegd.

We kijken naar de periode tijdens de COVID-19-crisis waarin de VIX een zeer dramatisch omgekeerd V-vormig patroon volgt van 14 februari 2020 tot 1 juni 2020. De volgende grafieken vergelijken portefeuilles die in die tijd in beide indices zijn belegd.

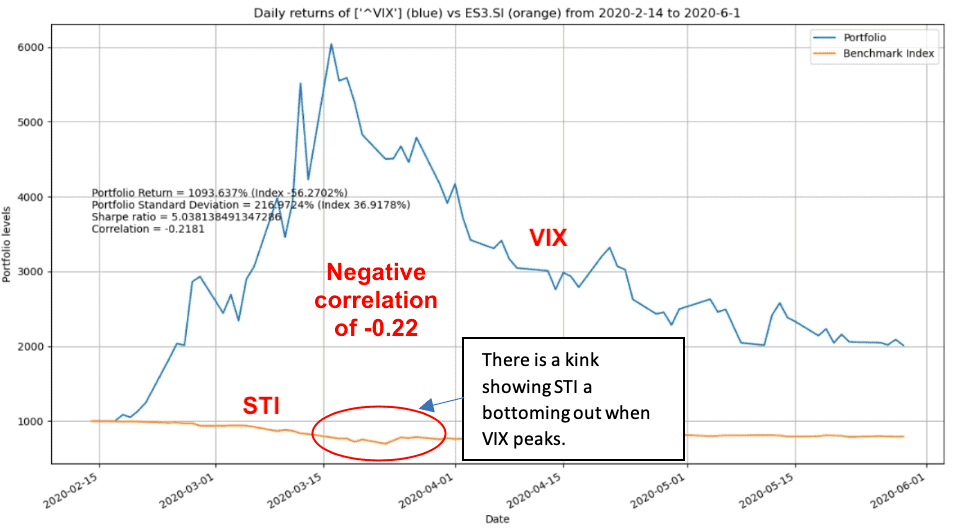

Deze eerste grafiek vergelijkt de prestaties van de benchmark-STI-index met de VIX. Omdat de volatiliteit van de VIX erg hoog is in vergelijking met de STI, kunnen we alleen een zeer subtiele knik in de STI-prestaties waarnemen wanneer de VIX piekt.

De meest bruikbare indicator in dit opzicht is de -0,2181 correlatie tussen de VIX en de STI aas die op de grafiek wordt gemarkeerd. Correlatie, een getal tussen -1 en 1, meet de mate waarin voorraadtellers samen bewegen. Een positief getal betekent dat wanneer de ene teller omhoog gaat, de andere hetzelfde doet. Een negatieve correlatie laat dus zien dat de STI de neiging heeft om te dalen wanneer de VIX stijgt, waardoor de opportunistische retailbelegger wat winst kan maken wanneer er "angst" op de markten is.

Dus over het algemeen rechtvaardigt ons snelle experiment het citaat van Warren Buffett om "wees bang als anderen hebzuchtig zijn en wees hebzuchtig als anderen bang zijn."

Aangezien financiën een zeer onvoorspelbaar onderwerp is, moeten we niet stoppen nadat we hebben aangetoond dat een offerte over het algemeen waar is. We kunnen onderzoeken of de hypothese ook geldt voor andere investeringen.

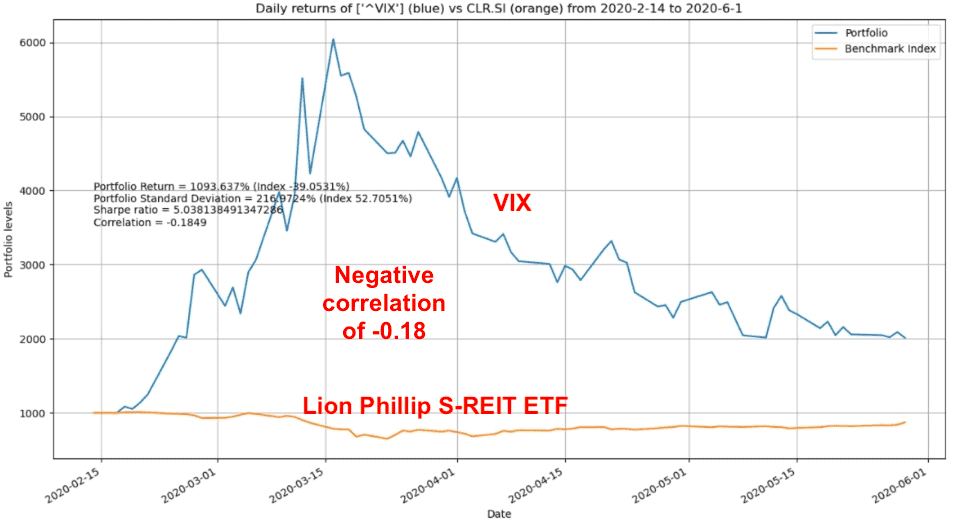

We kunnen een vergelijkbare vergelijking maken met lokale REIT's, zodat we de code opnieuw kunnen gebruiken om Lion Phllip S-REITS ETF te vergelijken met de VIX-index. Voorspelbaar blijft de correlatie negatief, maar deze is veel kleiner:-0,18 vergeleken met -0,21 voor de STI, dus het kopen van REIT's wanneer de VIX-pieken minder effectief zijn dan beleggen in blue-chip-aandelen.

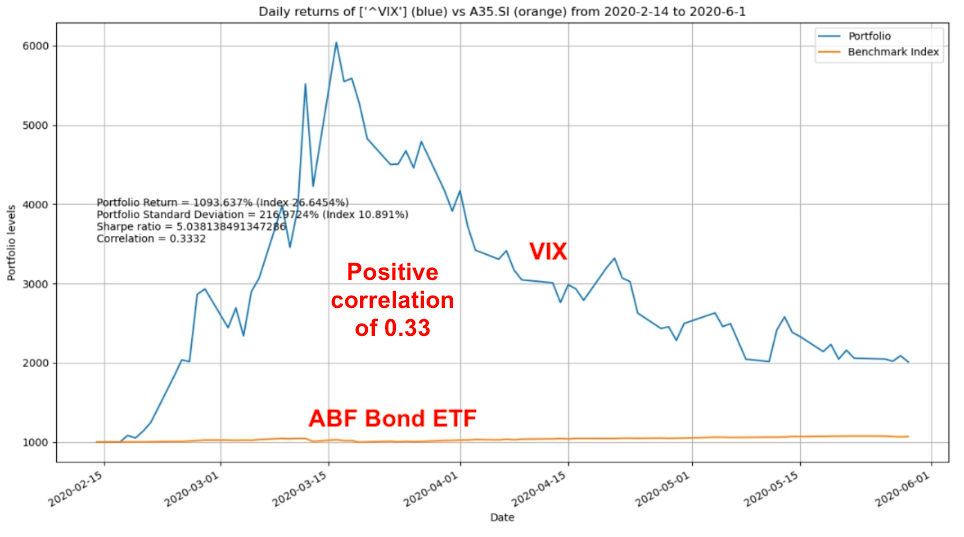

We blijven doorgaan en vergelijken de VIX met de ABF Bond ETF. Deze keer vinden we dat de correlatie tussen obligaties en de VIX positief is op 0,32. Dit is een heel ander soort relatie:obligaties van lokale overheden stijgen als de VIX piekt, en obligaties hebben de neiging om te dalen wanneer de VIX daalt.

Het ontwerpen van een actieplan is het moeilijkste deel van beleggen. Op basis van wat we tot nu toe hebben getest, moeten elementen in uw investeringsplan het kopen van aandelen omvatten wanneer de VIX stijgt/hoog is en meer obligaties koopt wanneer de VIX daalt/laagt.

In de praktijk is dit moeilijk vanwege de onderliggende marktpaniek wanneer de VIX begint te pieken. De eerste paar handelsdagen na uw aankoop kunt u zelfs een vallend mes opvangen.

Samengevat, een van de meest vervelende dingen die particuliere beleggers op internet moeten doorstaan, zijn goeroes die de uitspraken van topbeleggers op internet napraten in een oppervlakkige poging om de autoriteit van een meer succesvolle belegger te lenen. We kunnen een verlichte benadering volgen en nagaan in hoeverre deze uitspraken van belang zijn.

Ik daag lezers uit om een soortgelijke oefening uit te voeren op een ander favoriet citaat van Warren Buffett, 'prijs is wat je betaalt. Waarde is wat je krijgt.”