SPH (SGX:T39) wordt op 22 juni 2020 vervangen door Mapletree Industrial Trust als onderdeel van de Straits Times Index (STI).

Twee jaar geleden speculeerde ik dat SPH uit de soa zou kunnen worden geschopt,

Ik had verwacht dat het eerder zou zijn, maar het heeft bijna 2 jaar geduurd voordat dit gebeurde. De meeste mensen konden het zien aankomen omdat het schrift al aan de muur hing.

Yue Sin heeft eerder de situatie bij SPH geanalyseerd en het was niet mooi.

Genoeg bashen. Ik wilde zien of de markt te pessimistisch is over SPH vanwege al dit bekende slechte nieuws. Kan SPH te veel worden neergeslagen dat het een ondergewaardeerd spel wordt?

SPDR STI ETF (SGX:ES3) en Nikko AM STI ETF (SGX:G3B) bezaten respectievelijk S$ 51,6 miljoen (op 16 juni 2020) en S $ 11,9 miljoen (15 juni 2020) aan SPH-aandelen.

Als indextrackers zijn de fondsen verplicht om SPH te verkopen wanneer het van de STI-lijst komt.

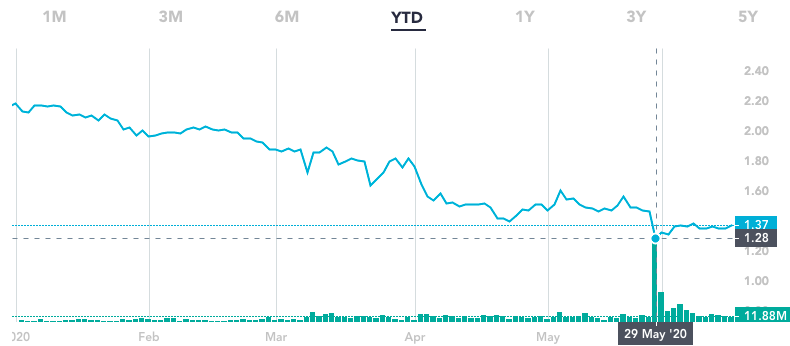

In feite had SPH op 29 mei 2020 een soortgelijk evenement. U kunt de piek in het transactievolume zien in de onderstaande grafiek. Dit was het gevolg van de verwijdering van SPH van MSCI Singapore op die dag. De aandelenkoers zakte 12% ten opzichte van de vorige dag, waarvan ik aannam dat sommige instellingen SPH moesten verkopen en de aandelen goedkoper moesten dumpen om de kopers aan te trekken.

De transactiewaarde op 29 mei 2020 was minimaal $ 263 miljoen. En als we een eenvoudige, proportionele berekening maken, kan de prijs van het SPH-aandeel op 22 juni 2020 nog eens 2,9% dalen wanneer de indexfondsen vertrekken.

Laten we eens kijken naar de prestaties van enkele aandelen die uit de STI zijn verwijderd.

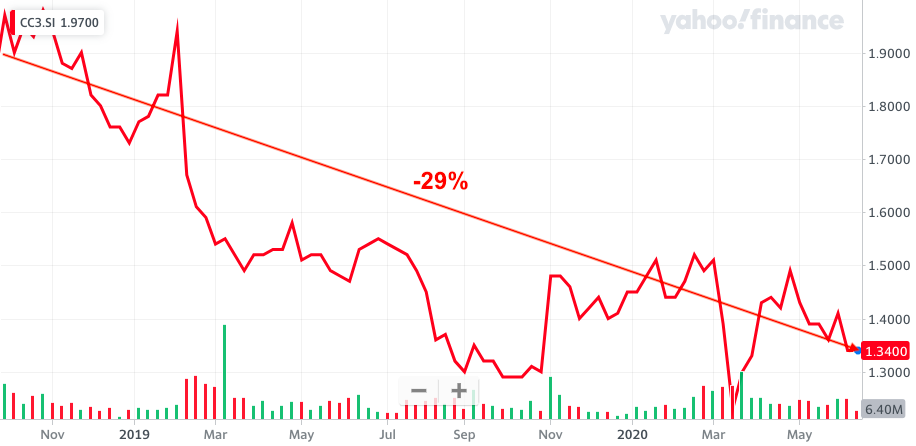

Starhub (SGX:CC3) is op 28 september 2018 uit de STI verwijderd en de koers van het aandeel is sindsdien met 29% gedaald.

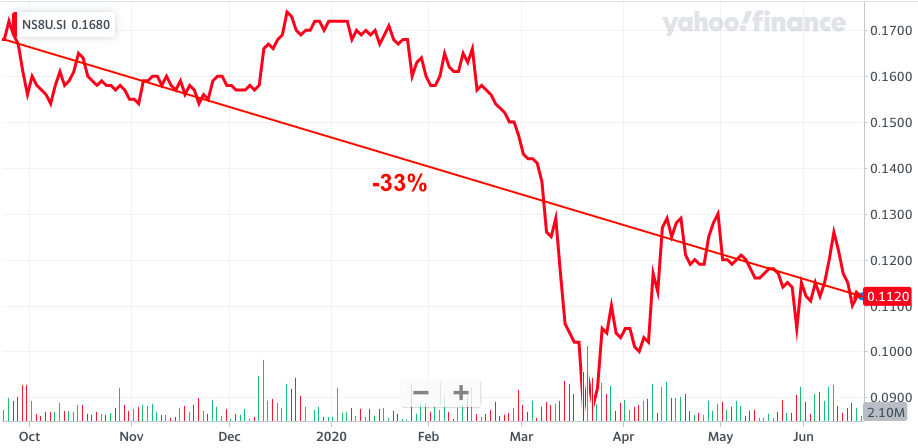

Hutchison Port Holdings Trust (SGX:NS8U) werd op 23 september 2019 uit de STI verwijderd en de koers van het aandeel is sindsdien met 33% gedaald.

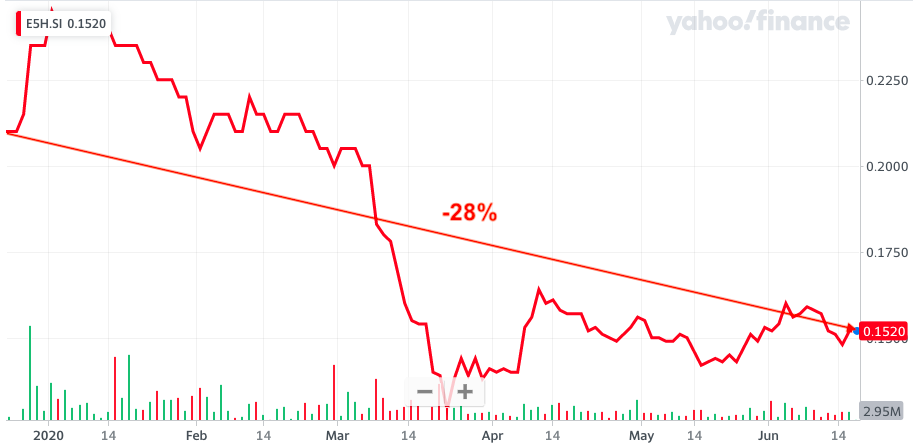

Golden Agri (SGX:E5H) werd op 23 december 2019 uit de STI verwijderd en de koers van het aandeel is sindsdien met 28% gedaald.

De kansen zien er niet goed uit voor SPH, maar we moeten begrijpen dat elk bedrijf zijn eigen problemen heeft. Daarom weerspiegelen hun prestaties mogelijk niet het lot van SPH nadat het de STI had verlaten. Een belangrijk verschil is dat de vastgoedactiviteiten van SPH het goed doen, terwijl deze bedrijven nergens anders op konden vertrouwen toen hun kernactiviteiten ondermaats presteerden.

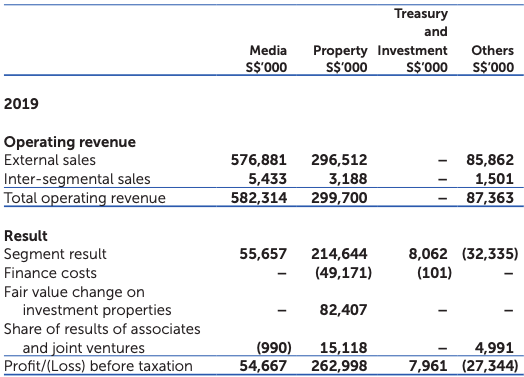

72% van de SPH-activa zijn in eigendommen. Singapore Property Holdings zou een toepasselijke naam zijn.

De media-business is het dalende segment, terwijl andere investeringen (geen eigendommen) relatief kleine inkomsten opleveren voor SPH.

Laten we daarom deze bedrijfsmiddelen schrappen en ons concentreren op de eigendommen en contanten om te corrigeren voor de boekwaarde van SPH.

| SPH | Waarde ($'000) |

| Beleggingsobjecten | 5.014.896 |

| + Grond en gebouwen | 131.971 |

| + Contant | 554.435 |

| – Totale verplichtingen | 2.400.242 |

| – Minderheidsbelang | 1.068.180 |

| – Eeuwigdurende effecten | 150.512 |

| =Aangepaste boekwaarde | 2.082.368 |

| / aantal aandelen | 1.611.865 |

| Aangepaste boekwaarde per aandeel | $ 1,29 |

| Aandeelprijs | $ 1,37 |

| Prijs / aangepaste boekwaarde | 1.1 |

Met een prijs/gecorrigeerde boekwaarde van 1,1 kunnen we zeggen dat SPH geprijsd is dicht bij de waardering van de eigendommen die ze bezitten.

De mediabusiness maakt eigenlijk winst (55 miljoen dollar), hoewel deze in de loop der jaren is afgenomen. Daarom moet het meer dan nul waard zijn.

Met andere woorden, u betaalt voor de eigendommen tegen de reële waarde en krijgt de mediahandel er gratis bij.

Ik verwacht dat de markt meer pessimisme zal vertonen voor SPH en dat de aandelenkoers verder kan dalen. Maar tegelijkertijd geloof ik dat er beperkte ruimte is voor de keerzijde, omdat de waarde van het onroerend goed als een anker voor de waardering fungeert. Als we de waarde van de eigendommen met 30% verlagen, zou SPH nog steeds rond de $ 0,90 moeten handelen. Ik zou denken dat deze prijs van SPH een ondergewaardeerd spel zou maken vanwege een overdreven pessimisme.

Ik denk niet dat SPH de mediabusiness zal afstoten omdat het nog steeds winstgevend is en journalistiek een belangrijke rol speelt in de samenleving. Maar ik ben er niet zeker van dat ze het kunnen omdraaien. Het zou werken als een publiek goed met break-even inkomsten.

Het dividendrendement van SPH zou nog steeds redelijk moeten zijn met 5% (aandelenkoers ~$1), zelfs voor de vastgoedactiviteiten alleen. Dit komt omdat SPH REIT een DPU van 5,6 cent biedt en bovendien heeft SPH andere eigendommen dan die van de REIT die ook huuropbrengsten kunnen genereren.

SPH zou een waardeaandeel zijn, maar geen groeiaandeel. Beleggers die graag toekomstige groei kopen, zouden dit over het hoofd zien. Waardeaandelen hebben katalysatoren nodig om hun waarde te realiseren. Inkomstenomkering is mogelijk, maar erg afgelegen voor SPH-zaak. Speciale situaties, zoals het afstoten van een andere REIT (verpleeghuizen) of grote fusie- en overnamegebeurtenissen, zijn waarschijnlijker katalysatoren voor het ontsluiten van waarde.

Geldvaardigheden kunnen binnenkort een rol spelen in uw kredietscore

Facebook:wordt het nog steeds ondergewaardeerd?

Ondergewaardeerd bouwbedrijf met enorm potentieel rendement

Ondergewaardeerd bedrijf met een rendement van 18,2%

Ondergewaardeerde Hong Kong Toy Company met 184% potentiële winst en 13,3% opbrengsten

4 ondergewaardeerde aandelen waar ik nu naar kijk

SPH:Einde van een tijdperk