Het is moeilijk om Covid-19 te voorspellen voordat het gebeurde en even moeilijk om de winnaars vooraf te bepalen voorafgaand aan de pandemie.

Ten eerste hebben de aandelen van handschoenfabrikanten waanzinnig gepresteerd sinds Covid-19 toesloeg. Zelfs Bloomberg moet een vergelijking maken met Tesla en zei dat de aandelenrendementen van het hightechbedrijf niet opgewassen waren tegen de low-tech handschoenmakers.

Ik citeer het artikel van Bloomberg, Een rally van 1000% heeft een voorraadmanie die zelfs Tesla overtreft

Beleggers geven er vaak de voorkeur aan hun geld in glamoureuze aandelen te steken en het alledaagse te mijden. Maar zodra deze alledaagse aandelen de kokkels van de harten verwarmen, zouden beleggers meedogenloos hun aandelen najagen en de prijzen naar de maan sturen. En dat is wat er is gebeurd met handschoenaandelen.

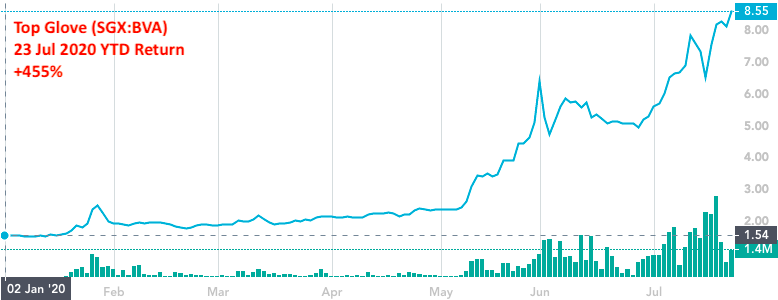

Top Glove (SGX:BVA) is sinds het begin van het jaar (23 juli 2020) met 455% gestegen.

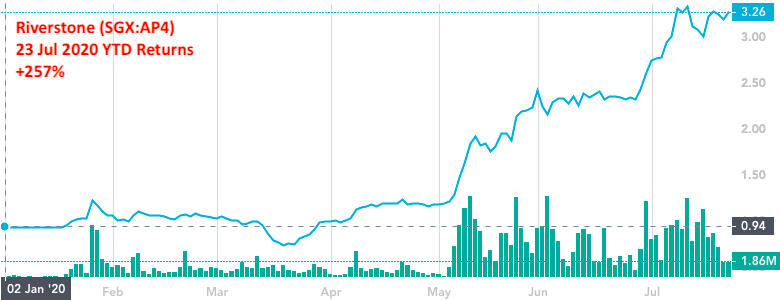

Riverstone (SGX:AP4) heeft tot nu toe 257% gewonnen.

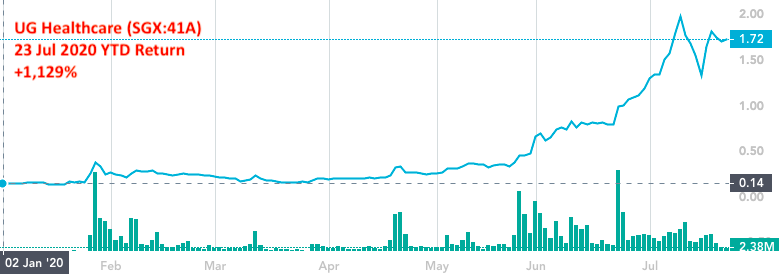

UG Healthcare (SGX:41A) was de meest indrukwekkende met een rendement van 1,129% over het hele jaar.

Zulke verrukkelijke rendementen zijn onvoorstelbaar en onverwacht. De interesse van beleggers kan pas na zulke gekke runs worden geïntensiveerd. Vergeet laag kopen en hoog verkopen. Mensen zijn kuddedieren en het volgen van de heetste bestanden is een eigenschap die ondanks 100.000 jaar evolutie in ons is gebleven.

Ik zou wat rationaliteit willen inbrengen en kijken naar 3 aandelen van handschoenmakers die zijn genoteerd op de SGX - Top Gloves (SGX:BVA), Riverstone (SGX:AP4) en UG Healthcare (SGX:41A). Laten we evalueren of er een basis is voor hun snelle opkomst.

Er zijn op dit moment twee belangrijke uitdagingen bij het waarderen van handschoenaandelen.

Ten eerste zijn prijsmultiples op basis van historische gegevens niet langer van toepassing . Bekijk de volgende statistieken op basis van cijfers uit hun laatste jaarverslagen:

| Tophandschoenen | Riverstone | UG-gezondheidszorg | |

| Prijs | $8,55 | $ 3,26 | $1,72 |

| PE | 105 | 56 | 164 |

| PB | 26 | 9 | 8 |

| Div-opbrengst | 0.3% | 0,7% | 0,2% |

| EV/EBIT | 86 | 46 | 114 |

| PEG | 5 | 118 | 15 |

Al deze statistieken suggereerden dat de handschoenaandelen overgewaardeerd zijn. Maar Covid-19 heeft geleid tot een uitbarsting van de vraag naar hun producten, waardoor de prestaties van vorig jaar irrelevant werden voor de huidige waardering. De verandering is te groot geweest.

Ten tweede:we kunnen geen historische groeipercentages gebruiken om hun toekomstige waarde te voorspellen . Dit komt omdat de groei niet langer continu is omdat er een grote ontwrichting (Covid-19) in hun groeitrend heeft plaatsgevonden. Zo bedroeg de samengestelde jaarlijkse groei van de WPA van Top Glove 19% van 2015 tot 2019. Maar de WPA steeg in het derde kwartaal (eindigend op 31 mei 2020) met 373% in vergelijking met dezelfde periode vorig jaar. Historisch groeipercentage is ook irrelevant gemaakt.

Dit betekent dat de beste manier om ze te waarderen is om de toekomstige inkomsten van deze handschoenaandelen te berekenen. Helaas is het een zeer moeilijke taak omdat de termijnwinsten afhankelijk zijn van vele factoren zoals verkoop, productie, gemiddelde verkoopprijzen, kosten van grondstoffen (onder voorbehoud van schommelingen), forex (export en verkocht in vreemde valuta) en kapitaaluitgaven ( om de capaciteit uit te breiden).

Men kan een indicatie krijgen van de managementcommentaren. Top Glove noemde bijvoorbeeld het volgende in hun 3Q2020-rapport (nadruk van mij),

We kunnen zien dat de gemiddelde verkoopprijzen moeten stijgen, omdat er een krapte op het aanbod is - er is een achterstand van ongeveer een jaar en de capaciteit loopt al op 95%. Top Glove heeft 3 miljard RM gereserveerd voor CAPEX om 450 nieuwe lijnen te bouwen, waardoor een nieuwe capaciteit van 60 miljard stuks handschoenen wordt gecreëerd van 2020 tot 2026. Dat zou tegemoet moeten komen aan enige groeicijfers als de vraag aanhoudt. Maar we zullen nog steeds niet weten wat de veranderingen in de kosten van grondstoffen zijn en valutaschommelingen zijn ook moeilijk te bepalen.

Het is vervelend om het model op te bouwen, vooral als beveiligingsanalyse niet je fulltime baan is. Dit is waar we kunnen vertrouwen op analistenrapporten, maar houd er rekening mee dat elke analist zijn veronderstellingen heeft. En een klein verschil kan in elke projectie worden versterkt.

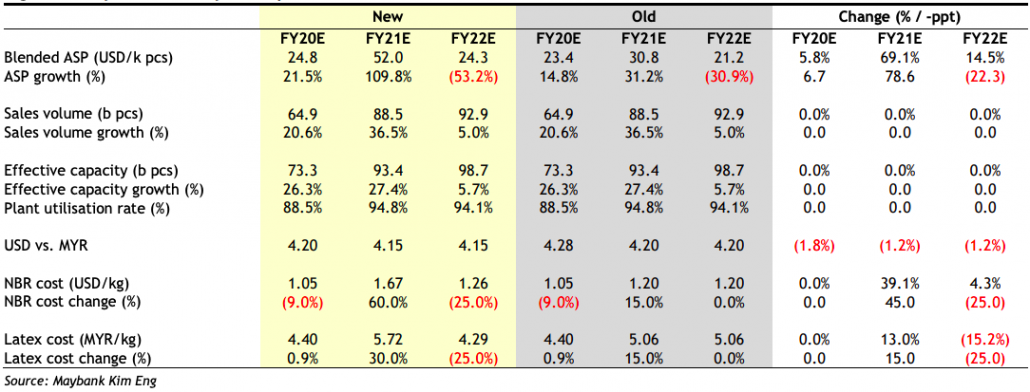

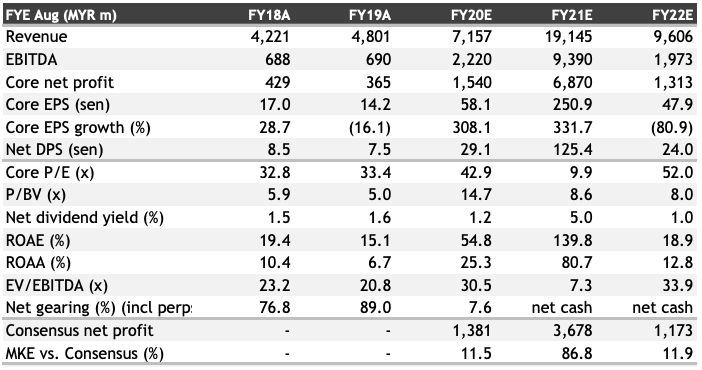

Maybank Kim Eng behandelde bijvoorbeeld Top Glove (gedateerd 22 juli 2020 door Lee Yen Ling) en hieronder is een tabel met de aannames van de analist voor gemiddelde verkoopprijs, verkoopvolume, productiecapaciteit, valutakoersen en kosten van grondstoffen in de komende twee jaar.

Daarna zal de analist de financiële projecties en ratio's modelleren,

Op basis van deze aannames heeft de analist een richtprijs vastgesteld van 28,60 RM (omdat Top Glove ook in Bursa Malaysia is genoteerd) of een equivalent van S $ 9,30. CGSCIMB heeft UG Healthcare en Riverstone gedekt met richtprijzen van respectievelijk $ 1,36 en $ 3,12.

Ik weet niet zeker of ik het eens kan zijn met hun aannames en hun richtprijzen, omdat ik geen betrouwbare glazen bol heb. Er kunnen in de toekomst een miljoen mogelijkheden zijn en het is moeilijk om met een redelijke mate van vertrouwen een pad te bepalen. Dit laat zien hoe uitdagend het kan zijn bij het waarderen van zulke plotselinge explosieve groeiaandelen. Je gok is net zo goed als die van iedereen en daarom leidde dit tot een grote variatie in waarderingen die volatiliteit in de aandelenkoersen introduceerde. Dit is te moeilijk voor mij.

We zouden ook het gedrag van de insiders en het management moeten zien, aangezien hun rijkdom enorm is gestegen. Het zou een slecht teken zijn als ze hun bezit zouden verkopen om hun winst te verzilveren.

Het goede nieuws is dat Tan Sri Dr. Lim Wei Chai zijn opties heeft uitgeoefend en meer aandelen in Top Glove heeft verworven. Lee Keck Keong, de CEO van UG Healthcare, en Wong Teek Son, de CEO van Riverstone, hebben de afgelopen maanden ook hun belang vergroot.

Dit zijn goede tekenen en zorgen voor optimisme bij sommige insiders over de toekomst van hun bedrijf.

De handschoenvoorraden genoten van de plotselinge meevaller van Covid-19. De aandelenkoersen zijn meerdere keren gestegen en beleggers vragen zich af of er nog ruimte is om te groeien. Dit lijkt het geval te zijn, aangezien het aanbodtekort bleef bestaan en de orderportefeuille meer dan een jaar duurde. Dit zou kunnen leiden tot hogere verkoopprijzen en meer marge voor de handschoenmakers.

Historische financiële ratio's en groeipercentages zijn niet relevant bij het bepalen van de eerlijke prijzen voor deze handschoenvoorraden. Dit komt omdat de abrupte sprong in verkoop en geschiedenis ons niet veel kan vertellen over hun toekomst. De wereld voor handschoenmakers is van de ene op de andere dag veranderd. De enige manier is om modellen te bouwen en aannames te doen over de nieuwe bedrijfsstatistieken voor deze handschoenvoorraden. Maar het is vervelend en we kunnen de rapporten van analisten raadplegen om ons de moeite te besparen. De enige zorg is dat hun richtprijzen slechts zo goed zijn als hun aannames, wat moeilijk te zeggen is of ze het bij het rechte eind hebben.

Warren Buffett heeft een doos met de naam "TOO HARD" op zijn bureau. In deze doos stopte hij dingen die hij moeilijk te begrijpen vond. Ik zou hetzelfde doen. Handschoenenvoorraad zat toevallig in deze TE HARD doos voor mij.

Hier leest u waarom uw allergieën dit jaar erger zijn

7 aandelen om te kopen voor het geval deze bullmarkt tot stilstand komt

Small-Cap Value-aandelen:deze keer is het niet anders

De dip in EV-aandelen kopen? Hier zijn er 7 om te overwegen

11 beste aandelen om te kopen voor een COVID-19-vaccin Pop

Ik hou nog steeds van de triljoen-dollaraandelen

Wat zijn de beste bearmarktaandelen om te kopen?