Artsen zijn een van de meest gerespecteerde beroepen in onze samenleving. Er zijn veel ouders die wilden dat hun kinderen dokter konden worden. Dit is niet verwonderlijk als je bedenkt dat het nobel is om de levens van anderen te redden en tegelijkertijd een hoog loon te ontvangen.

Gezondheidszorg is een basisbehoefte en door de vergrijzing neemt de vraag toe. Mensen maken zich ook zorgen over stijgende zorgkosten.

Met deze onderliggende trends en zorgen is het geen verrassing dat medische aandelen favoriet zijn bij beleggers.

Maar de realiteit is verbijsterend:medische aandelen hebben de afgelopen jaren een flinke deuk opgelopen en de FTSE ST Health Care Index is de afgelopen vijf jaar met 29% gedaald!

Ik denk dat de zorgaandelen in Singapore nu aantrekkelijker geprijsd zijn dan voorheen.

De langetermijntrend in de gezondheidszorg is nog steeds intact en dit is misschien een goede gelegenheid om wat op te pikken - ik zal me in dit artikel concentreren op TalkMed.

TalkMed is gespecialiseerd in oncologie (behandeling van kanker) en exploiteert 9 klinieken in de ziekenhuizen van Parkway Holdings, zoals Mount Elizabeth en Gleneagles. Het werd opgericht door Dr. Ang Peng Tiam - hij was een van de President's Scholars in 1977 en koos ervoor om medicijnen te studeren aan de National University of Singapore (NUS) in plaats van aan een buitenlandse universiteit. Hij begon uiteindelijk de afdeling medische oncologie in het Singapore General Hospital (SGH) en was de hoofdarts van de huidige premier Lee Hsien Loong in 1992, toen laatstgenoemde werd behandeld voor lymfoom.

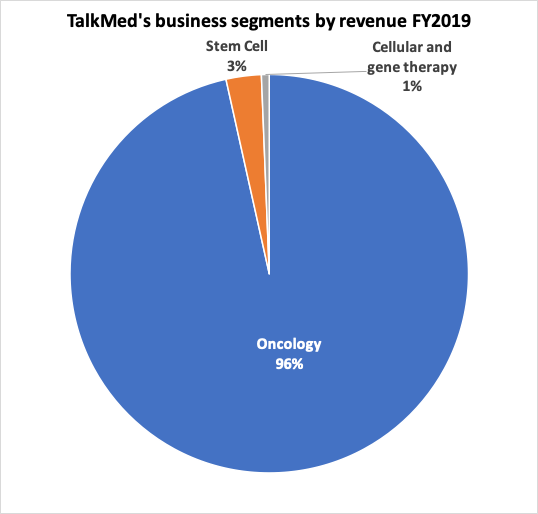

TalkMed heeft andere bedrijven, zoals stamcel- en gentherapie. Maar het zijn ontluikende ontwikkelingen op het gebied van oncologie en moeten nog op grote schaal worden toegepast. Oncologiediensten droegen in FY2019 voor 96% bij aan de omzet van Talkmed.

De winstmarges van TalkMed waren al die tijd sappig en verdienden meer dan 47% winstmarges waar veel bedrijven alleen maar van kunnen dromen.

| Boekjaar | Winstmarge |

| BJ2010 | 67% |

| BJ2011 | 66% |

| FY2012 | 62% |

| FY2013 | 50% |

| BJ2014 | 61% |

| BJ2015 | 57% |

| FY2016 | 54% |

| FY2017 | 52% |

| BJ2018 | 47% |

| BJ2019 | 47% |

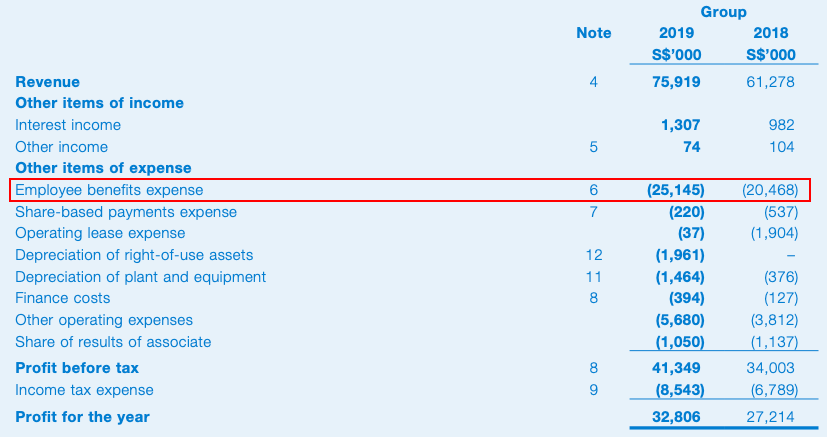

U kunt zien dat de grootste uitgave in de winst- en verliesrekening van FY2019 de personeelsbeloningen waren (dit zijn de salarissen van artsen), terwijl de rest van de kosten niet-consequent waren - de op één na hoogste uitgave was inkomstenbelasting! IRAS zei:"bedankt voor je bijdrage aan natievorming .”

Dit suggereert dat de markt oncologische diensten hoog in het vaandel heeft staan, aangezien de patiënten bereid zijn te betalen voor behandeling. Het is niet moeilijk te begrijpen dat kanker vaak een terminale ziekte is en als iemand de financiële middelen heeft om zijn eigen leven te redden, zouden de meesten het doen. Daarom bevindt TalkMed zich in een zeer lucratieve niche in de geneeskunde.

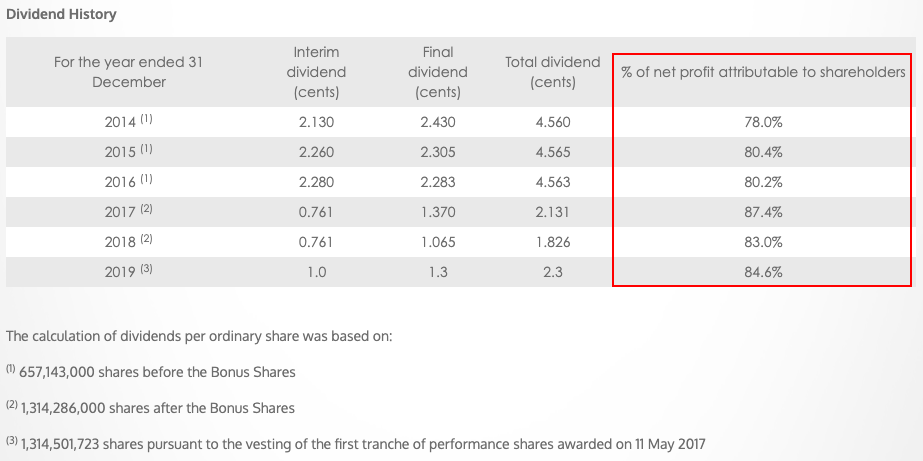

Het management is genereus geweest bij het hanteren van een dividendbeleid waarbij 75 procent van de nettowinst elk jaar als dividend wordt uitgekeerd.

In feite heeft het management hun belofte in de afgelopen 6 jaar overtroffen door in de meeste jaren meer dan 80 procent van de nettowinst als dividend uit te keren.

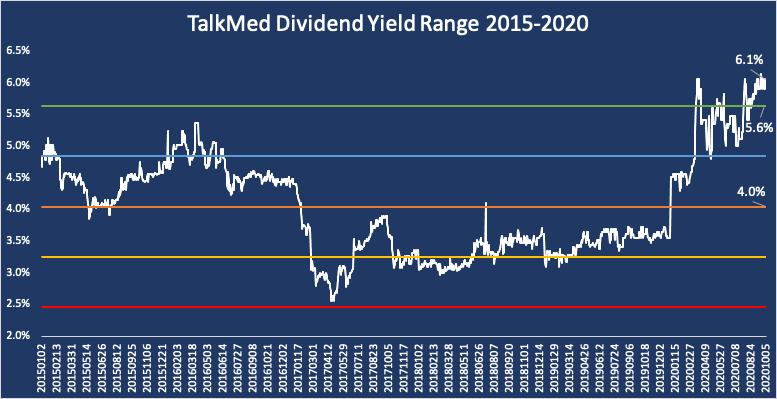

TalkMed handelt tegen een REIT-achtig dividendrendement van 6,1% (op basis van dividenden over 2019).

Dit is het hoogste rendement waarmee het de afgelopen 5 jaar handelde, meer dan twee standaarddeviaties van het gemiddelde dividendrendement van 4% - dit suggereert dat TalkMed behoorlijk goedkoop is.

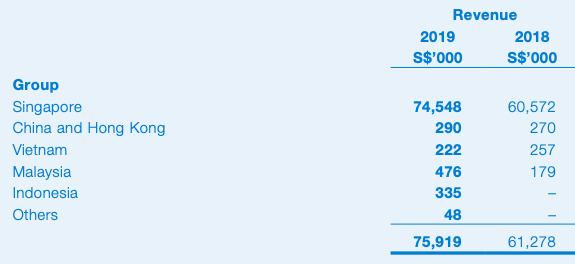

TalkMed genereert het grootste deel van hun inkomsten uit de klinieken in Singapore, ook al hebben ze klinieken in Vietnam, Hong Kong en China.

Dit is misleidend omdat TalkMed patiënten uit de regio heeft. Degenen die de kosten konden betalen, zouden naar Singapore reizen vanwege onze hoge medische knowhow. TalkMed is afhankelijk van medisch toerisme, dat goed is voor bijna de helft van de inkomsten.

Maar de grenzen zijn nu gesloten om Covid-19 in te dammen en medisch toerisme is voorlopig dood. Dat is absoluut slecht voor TalkMed. Er zijn ook geen vaste data voor heropening.

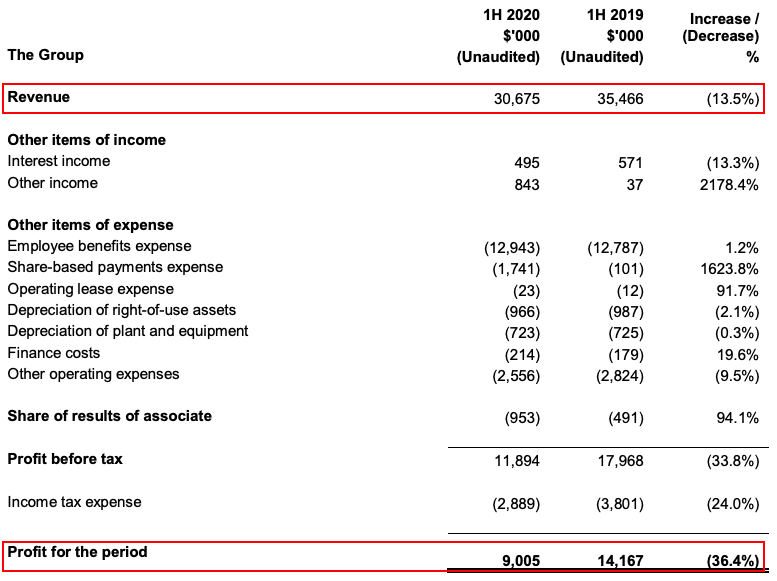

We kunnen een indicatie krijgen van de impact door naar de halfjaarresultaten van TalkMed te kijken:

Het ziet er niet zo slecht uit als we denken - de omzet en nettowinst voor 1H2020 daalden met 14% en 36% in vergelijking met dezelfde periode een jaar geleden. Het management verlaagde de dividenden niet en handhaafde hetzelfde dividend van $ 0,01 per aandeel als vorig jaar.

Maar Singapore begon pas vanaf 22 maart 2020 met het sluiten van haar grenzen. Dit betekent dat TalkMed de eerste 3 maanden normaal functioneerde en het medisch toerisme pas in de daaropvolgende drie maanden van de rapportageperiode werd getroffen.

Daarom is het alleen verstandig om aan te nemen dat de inkomsten in de tweede helft van 2020 zouden halveren, tenzij de reisbeperkingen vóór het einde van het jaar worden opgeheven. Het is ook eerlijk dat de markt TalkMed-aandelen even hard heeft afgestraft als een horecaaandeel vanwege de onzekerheid die opdoemt over medisch toerisme.

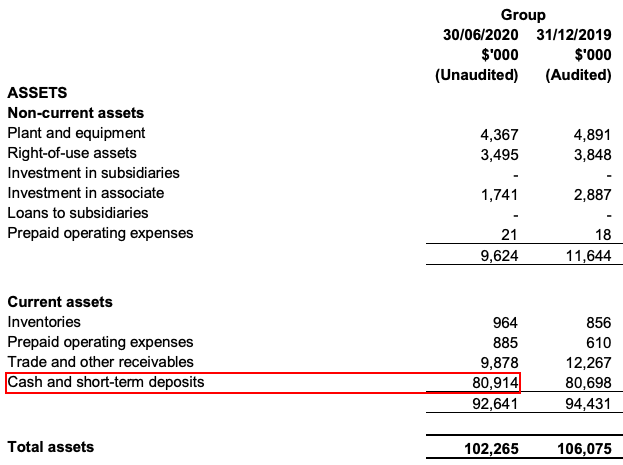

Hoewel veel bedrijven moeite hebben om het hoofd boven water te houden nadat Covid-19 hun bedrijven heeft verwoest, is er geen zorg voor TalkMed. Dit komt omdat het op 30 juni 2020 $ 80 miljoen aan contanten op zijn balans heeft en dit is meer dan genoeg om alle kosten gedurende ten minste 2 jaar te betalen zonder enige inkomsten.

Dit is een bedrijf met weinig activa, zo niet voor de contanten in het bedrijf (87% van de totale activa zijn in contanten!) Een ander ding om op te merken is dat dit bedrijf geen goodwill op de balans heeft, wat ongebruikelijk is voor bedrijven in de gezondheidszorg .

De meeste zorgactiviteiten breiden uit via overnames van andere klinieken. Hun overnameprijs is vaak hoger dan de boekwaarde van het bedrijf en daarom is tijdens het proces goodwill gegenereerd. Het nadeel is dat de afschrijving van deze goodwill in de toekomst zal plaatsvinden en de nettowinst van de overnemende partij zal drukken.

TalkMed heeft dit probleem niet en de omzetgroei wordt voornamelijk bereikt door organische groei - Dr. Ang Peng Tiam heeft artsen kunnen aantrekken om zich bij de TalkMed-paraplu aan te sluiten en patiënten te helpen. Het aantal artsen is de afgelopen 10 jaar gestegen van 8 naar 15.

Dr Ang Peng Tiam is als vooraanstaand arts niet zonder problemen. Er is altijd een belangrijk persoonsrisico in dergelijke gevallen en inderdaad werd Dr. Ang in 2017 voor 8 maanden geschorst uit de medische praktijk nadat de rechtbank hem schuldig had bevonden aan het schilderen van een optimistisch herstel aan een patiënt en het niet aanbieden van een operatie als optie.

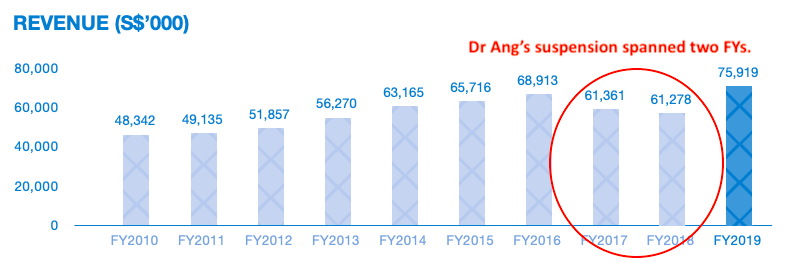

De schorsing van 8 maanden van Dr. Ang begon op 25 juli 2017 en hij keerde terug op 25 maart 2018. Hoewel zijn cliënten werden overgedragen aan andere artsen, liepen de inkomsten van TalkMed onvermijdelijk onderuit in 2017 en 2018.

Dr Ang Peng Tiam is 62 jaar oud en hij nadert de pensioengerechtigde leeftijd. Een voor de hand liggende opvolger is er op dit moment niet. Ik denk dat hij nog 10 jaar kan dienen, maar wie weet gaat hij misschien eerder met pensioen en kunnen we enige impact op de inkomsten verwachten als de sterdokter vertrekt.

Dr Ang bezit momenteel 65,34% van de TalkMed-aandelen. Ik vind het altijd leuk dat de sleutelman een aanzienlijk belang heeft in het bedrijf dat hij runt, omdat hij de grootste risico's op zich neemt en de grootste beloningen ontvangt - hij zou niet willen dat het bedrijf het slecht zou doen en hij wordt ook gestimuleerd om meer geld te verdienen.

Hij zou geneigd zijn aandeelhoudersvriendelijke beslissingen te nemen omdat hij de grootste aandeelhouder van het bedrijf is. Ik vind dat het geen toeval is dat het royale dividendbeleid voortkomt uit het grote belang van dr. Ang in TalkMed. Alleen al in 2019 zou hij 19,8 miljoen dollar aan dividenden hebben ontvangen. Hij hoeft geen persoonlijke belastingen te betalen over deze dividenden vanwege het eentraps vennootschapsbelastingstelsel in Singapore.

Er is een keerzijde aan een enorm eigendom:er is weinig aanbod van TalkMed-aandelen, aangezien de grote aandeelhouders ze waarschijnlijk niet voor verkoop beschikbaar zullen stellen. Naar schatting was 15,57% van de aandelen in handen van het publiek. Deze float is klein en verklaart het gebrek aan liquiditeit in de markt. Het is voor iedereen moeilijk om TalkMed-aandelen in grote hoeveelheden te kopen of verkopen.

We kunnen ook uit de vorige omzetgrafiek zien dat TalkMed in FY2019 weer op schema lag met zijn groeitraject en de hoogste omzet van $ 76 miljoen in de afgelopen 10 jaar binnenhaalde. Het samengestelde jaarlijkse groeipercentage (CAGR) van de omzet bedroeg ongeveer 5%.

Het is niet het snelst groeiende bedrijf, maar heeft een redelijk groeivooruitzicht, aangezien het een high-touch bedrijf is dat niet gemakkelijk op te schalen is (artsen kunnen slechts een beperkt aantal patiënten per dag zien).

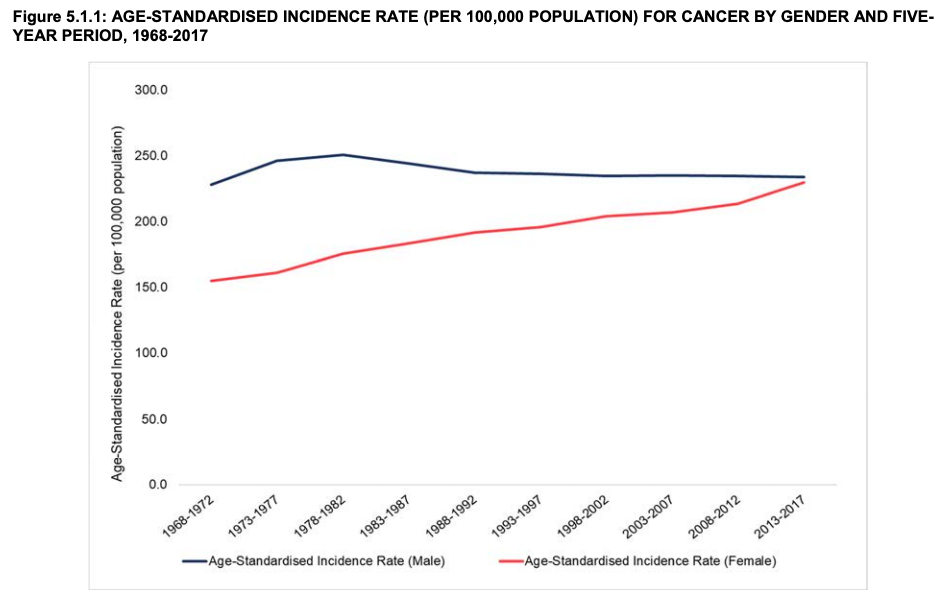

Wat betreft kankertrends, ziet Singapore een toenemend aantal gevallen bij vrouwen, terwijl de incidentie voor mannen sinds 1968 constant is gebleven. De gemiddelde jaarlijkse groei van de incidentie van kanker in Singapore bedroeg ongeveer 4%. Er is dus een onderliggende drijfveer voor de omzetgroei van TalkMed.

Samengevat zou de omzetgroei van TalkMed het gevolg zijn van een combinatie van factoren:

We merkten eerder al dat het dividendrendement van 6% de all time high van TalkMed is. Een dergelijk hoog dividendrendement is zeldzaam bij zorgaandelen. Dergelijke cijfers krijgt u waarschijnlijk alleen van REIT's. Natuurlijk kunnen we verwachten dat de opbrengst in 2020 lager zal zijn door het uitblijven van verkoop van medisch toerisme voor TalkMed.

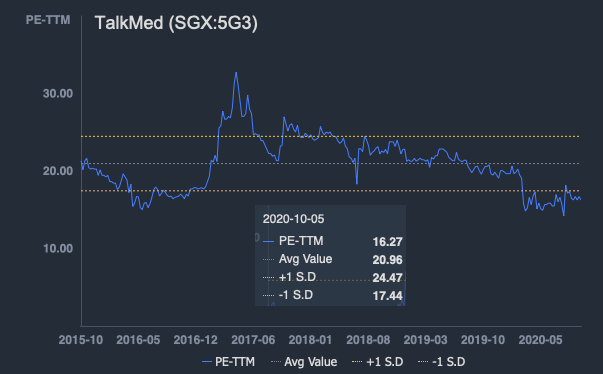

De ROE- en ROA-statistieken van TalkMed zijn fantastisch met respectievelijk 43% en 33%. PE-ratio van 14 (trailing PE op 16) wordt als laag beschouwd voor aandelen in de gezondheidszorg, aangezien ze gewoonlijk in het bereik van 20x worden verhandeld.

TalkMed handelt ook tegen een PE die 1 standaarddeviatie onder de gemiddelde PE-ratio van 21 ligt. Dit is dicht bij de laagste PE in de afgelopen 5 jaar.

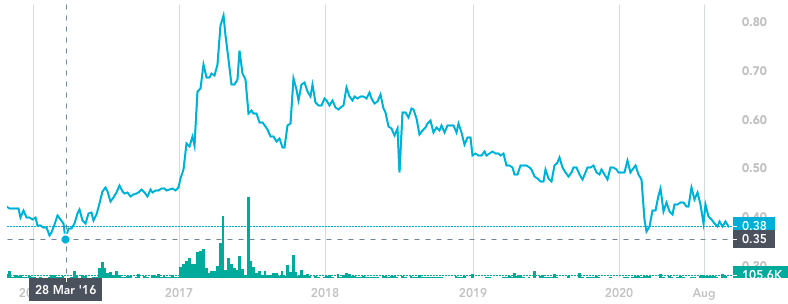

De aandelenkoers van TalkMed van $0,38 ligt ook dicht bij het 5-jaars dieptepunt van $0,35.

U kunt een deel van een kliniek bezitten, zelfs als u geen arts bent.

TalkMed (SGX:5G3) is een zeer winstgevend oncologiebedrijf dat wordt geleid door een sterdokter in Singapore (Dr Ang). De stijging van de incidentie van kanker en het inhuren van meer artsen kunnen de groei van TalkMed blijven stimuleren.

Maar het is niet zonder problemen - de grenzen blijven momenteel gesloten en TalkMed wordt aanzienlijk beïnvloed, aangezien de helft van de inkomsten afkomstig is van medische toeristen. Dr Ang nadert de pensioengerechtigde leeftijd en zijn vertrek kan leiden tot het verlies van klanten en artsen, wat op de lange termijn gevolgen heeft voor de activiteiten van TalkMed. Dat gezegd hebbende, lijkt hij niet snel ergens heen te gaan en TalkMed handelt tegen zeer aantrekkelijke waarderingen - dicht bij de laagste PE en hoogste dividendrendement in de afgelopen 5 jaar.

Openbaarmaking:ik heb een longpositie op TalkMed.

16 Singapore-aandelen die kunnen profiteren van de heropening van fase 2

Singapore-aandelen zijn eindelijk nieuw leven ingeblazen op 10 november 2020 met een winst van 3,7%!

27 aandelen die kunnen profiteren van de opening van fase 3 in Singapore

Voorraadideeën genereren met SGX Stockfacts Screener

Het 1 Singapore-aandeel waar ik #WallStreetBets op zou doen

Inflatie – de verborgen belasting die aandelenbeleggers ‘betalen’

Sembcorp Industries Ltd (SGX:U96):is het een goed aandeel om nu te kopen?