Mijn eerste kennismaking met nanotechnologie was dat ik het tijdens mijn studententijd moest bestuderen voor een examen.

Ik ben er trots op dat Nanofilm Technologies een spin-off was van mijn alma mater, Nanyang Technological University (NTU). We zien vaak dat buitenlandse universiteiten de krantenkoppen halen bij het commercialiseren van academisch onderzoek. Het is goed om te zien dat onze lokale universiteiten volwassen worden en hieraan bijdragen.

Ik ben ook blij om te zien dat SGX eindelijk een technische notering van aanzienlijke omvang krijgt (grootste niet-REIT IPO in jaren!) aangezien veel lokale investeerders teleurgesteld zijn over het gebrek daaraan in een tijdperk van tech-boom.

Daarom is enige opwinding bij deze IPO gerechtvaardigd.

Voor het geval u het te druk heeft om door het prospectus van 680 pagina's te bladeren, volgt hier een kort overzicht. Ik heb er een paar van mijn gedachten aan toegevoegd.

Het biedt coatingdiensten.

Dat is de meest beknopte beschrijving voor jou.

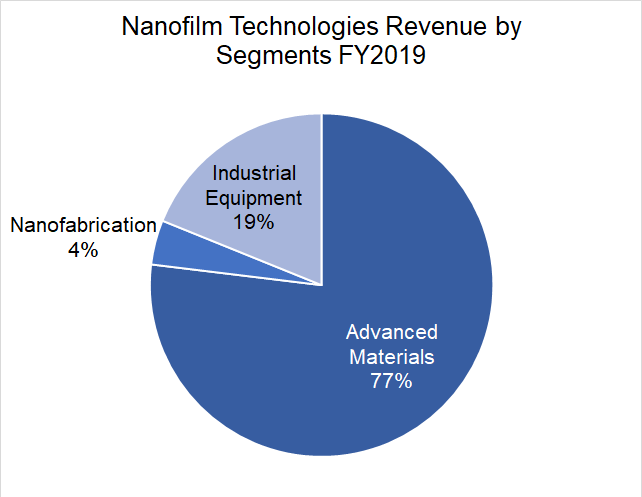

Maar om precies te zijn, Nanofilm Technologies doet meer dan alleen coaten - het heeft 3 business units:

Ik zou het nog steeds een coatingbedrijf willen noemen omdat het het grootste deel van zijn inkomsten (77%) haalt uit zijn Advanced Materials Business Unit.

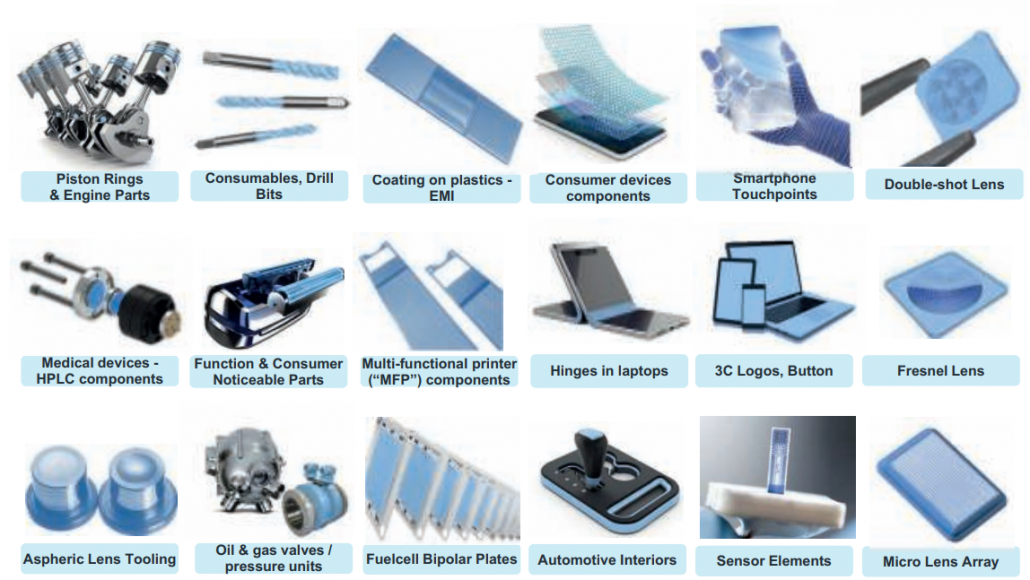

Hieronder vindt u een overzicht van de coatings die op verschillende producten en componenten zijn aangebracht.

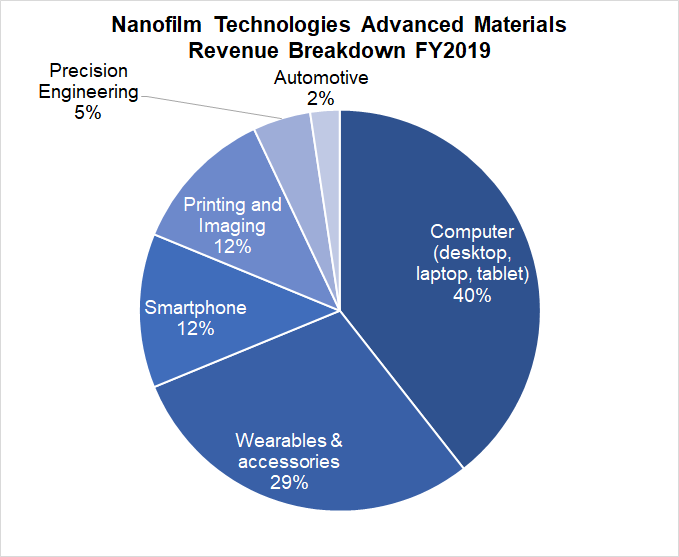

Van de uitsplitsing van de inkomsten uit geavanceerde materialen zijn computers en wearables de belangrijkste inkomstenbronnen.

Opmerking:de percentages in de onderstaande grafiek zijn gebaseerd op de inkomsten uit geavanceerde materialen en niet op de inkomsten van het hele bedrijf.

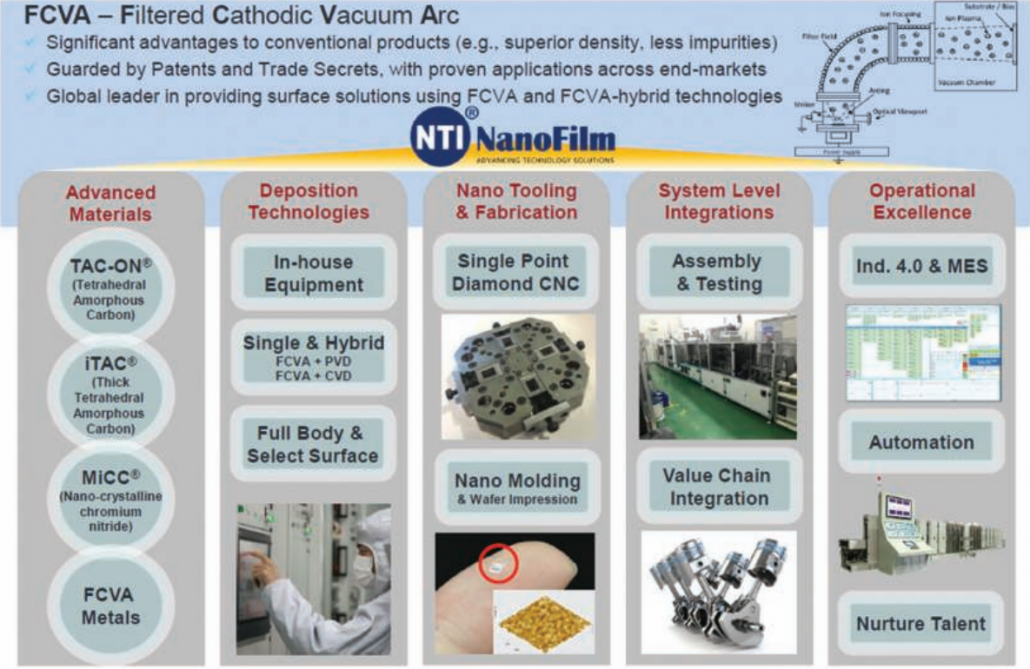

Nanofilm Technologies is eigenaar van vier gepatenteerde geavanceerde materialen :

TAC-ON® bevat 85% diamantachtige koolstof (vergeleken met andere producten met slechts 55%), wat het oppervlak hard en krasbestendig maakt.

iTACTM is een dikke amorfe diamantcoating die de gemiddelde levensduur van zuigerveren met 5 keer kan verlengen.

MiCCTM is een nanokristallijn chroomnitride met superieure hechting, hoge oppervlaktehardheid en lage wrijvingscoëfficiënt.

FCVA Metals verbetert de energie-efficiëntie, geleidbaarheid en vermindert onzuiverheden in het coatingproces.

Naast deze gepatenteerde materialen hebben Nanofilm Technologies ook een unieke benadering genaamd de Filtered Cathodic Vacuum Arc (FCVA) om de coatings af te zetten.

Het prospectus citeren:

Vandaar een combinatie van gepatenteerde materialen, deponeringstechniek, knowhow en operationele mogelijkheden geeft het bedrijf een voorsprong.

Nanofilm Technologies heeft een aantal van de grote namen in de elektronica-industrie jarenlang bediend.

Deze langdurige relaties suggereren dat Nanofilm Technologies een aantrekkelijke waardepropositie biedt, anders zouden deze grote bedrijven niet zo lang met hen blijven samenwerken als de afgelopen 14+ jaar.

In dit opzicht heeft Nanofilm enig concurrentievoordeel bij het behouden van zijn klanten:

| Belangrijke klant | Geschatte duur van een relatie |

| Fuji Xerox | 14 jaar |

| Nikon | 13 jaar |

| Canon | 13 jaar |

| Sunny Optical | 12 jaar |

| TPR | 11 jaar |

| Riken | 10 jaar |

| Ricoh | 10 jaar |

| Microsoft | 5 jaar |

| Huawei | 4 jaar |

| AAC | 4 jaar |

| Anqing TP Goetze-zuigerveer (ATG) | 3 jaar |

| CYPR | 3 jaar |

We begrijpen uit het vorige gedeelte dat computers en wearables de belangrijkste inkomstenbronnen zijn en ik vermoed dat dit is afgeleid van de grootste klant van Nanofilm Technologies.

In feite droeg deze ene klant in de meeste jaren meer dan 50% van de omzet bij:

Dit suggereert een klantconcentratierisico maar ik was meer nieuwsgierig naar wie het zou kunnen zijn.

Dit was de aanwijzing:

Er zijn niet veel bedrijven die passen bij de beschrijving van "Klant Z". Qua wearables denken we aan Apple, Samsung en Huawei. Maar welke van deze bieden computersoftware en onlinediensten?

Mijn beste gok is dat Apple de belangrijkste klant is van Nanofilm Technologies.

Ze bezitten vier productiefaciliteiten in Singapore, Shanghai en Yizheng in de VRC, en Hai Duong in Vietnam. Bovendien zal naar verwachting in het eerste kwartaal van 2021 een nieuwe fabriek in Shanghai 2 in gebruik worden genomen.

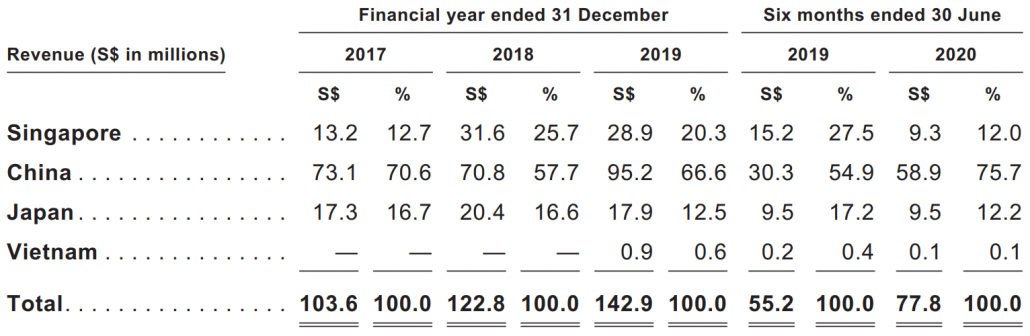

Het is niet verwonderlijk dat het grootste deel van hun productiecapaciteit en inkomsten in China liggen, aangezien China nog steeds de fabriek van de wereld is, vooral als het gaat om elektronica.

China droeg 76% van de omzet bij in de eerste zes maanden van 2020:

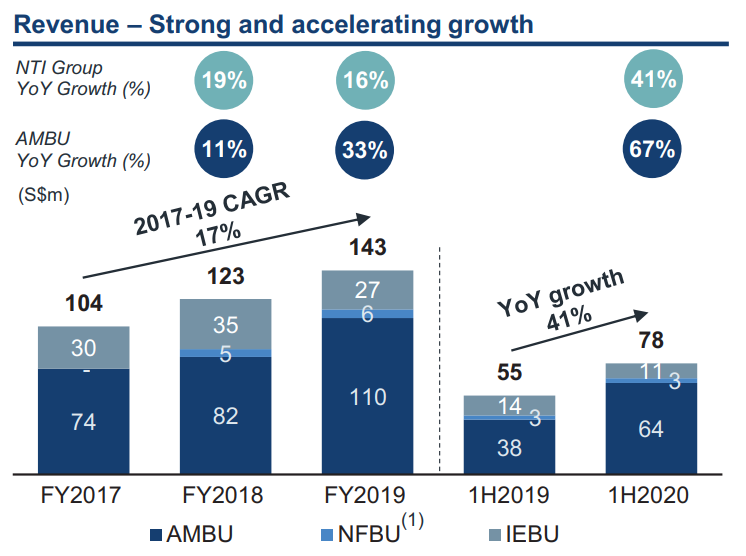

Nanofilm Technologies is de afgelopen 3 jaar goed gegroeid met 17% per jaar . Zelfs tijdens Covid-19 steeg de omzet voor 1H2020 met 41% in vergelijking met dezelfde periode vorig jaar!

Het gaat absoluut goed met Nanofilm Technologies en hun groei lijkt niet snel te stoppen. Hun coatingtechnologie zou op veel andere gebieden kunnen worden toegepast, aangezien consumenten betere prestaties en hoogwaardige afwerking van producten eisen.

Hoewel de inkomsten van Nanofilm Technologies momenteel voornamelijk uit computers en wearables komen, gelooft adviesbureau Frost &Sullivan dat de coating kan worden toegepast op nieuwe segmenten zoals FMCG persoonlijke verzorging, optische lenzen, optische sensoren en 5G-antennes.

Veel segmenten moeten deze coating van geavanceerde materialen nog toepassen omdat deze voorheen niet toegankelijk was voor conventionele coatingtechnologieën. De vacuümcoatingtechnologieën van Nanofilm, FCVA, hebben dit op een kosteneffectieve manier mogelijk gemaakt.

Frost &Sullivan schat dat de wereldwijde marktomvang voor geavanceerde materialen 19,1 miljard dollar bedraagt in 2019 en naar verwachting zal groeien met een CAGR van 7,5% tussen 2020 en 2023 om tegen 2023 24,3 miljard dollar te bereiken.

Concentratierisico . Eén klant draagt 50% bij aan de omzet van Nanofilm. Deze klant kan Nanofilm Technologies maken of breken. De top vijf klanten waren goed voor ongeveer 81,9% van de omzet in de eerste zes maanden van 2020.

Handelsgeheimen lekken . Nanofilm Technologies is joint ventures aangegaan met een aantal zakenpartners zoals CYPR, die toegang heeft tot de details en formule van zijn gepatenteerde technologie en nanotechnologie-oplossingen. In het Prospectus werd ook vermeld dat twee ex-werknemers inbreuk hadden gemaakt op het auteursrecht van FCVA en werden aangeklaagd door Nanofilm Technologies.

Concurrentie . Nanofilm Technologies heeft hun concurrentie een beetje gebagatelliseerd. Misschien is het tegenwoordig waar dat de technologie jong is en dat de markt ervoor nog in de kinderschoenen staat. Maar ik denk dat de concurrentie in de toekomst zal toenemen, vooral wanneer de groei hoog is en de marges goed zijn.

Het werd vermeld in het prospectus,

Bovendien stond er,

Hoe dan ook, hier is de lijst met mogelijke concurrenten genoemd door Nanofilm Technologies,

Er zijn nog veel meer risico's die hier niet worden vermeld, ik had alleen opgenomen wat ik dacht dat de belangrijkste waren. U kunt het Prospectus raadplegen voor de volledige lijst.

Dr. Shi Xu is de oprichter en uitvoerend voorzitter van Nanofilm Technologies. Hij was een vaste aanstelling aan de Nanyang Technological University voordat hij het bedrijf in 1999 oprichtte en was verantwoordelijk voor de ontwikkeling van de eigen technologieën die tegenwoordig door Nanofilm Technologies worden gebruikt.

Hij werd in 2017 ook uitgeroepen tot EY-ondernemer van het jaar - een bewijs van een goed geleid bedrijf en de belichaming van de ondernemersgeest.

Lee Liang Huang is de Chief Executive Officer van Nanofilm Technologies en hij was eerder de Group Chief Executive Officer van MI Holdings Pte Ltd en heeft verschillende senior managementfuncties bekleed bij IBM Singapore Pte Ltd.

Zowel Dr. Shi als Mr. Lee worden vergoed volgens marktconforme rente:

Dr. Shi zou zelfs na de notering een belang van meer dan 50% in Nanofilm Technologies hebben. Dit suggereert dat er nog veel huid in het spel voor hem zit - zijn persoonlijke rijkdom is gekoppeld aan de prestaties van het bedrijf en de aandelenkoers.

Er zijn opmerkelijke hoeksteeninvesteerders voor deze notering, naast de commerciële fondsbeheerders, kon Nanofilm Technologies rekenen op Venezio Investments, Avanda Investment Management (beiden beheren het geld namens Temasek Holdings) en Employees Providend Fund Board (het CPF-equivalent van Maleisië). Er is zeker enige geloofwaardigheid in de lijst van institutionele beleggers.

Nanofilm Technologies is een groeiend en winstgevend bedrijf.

De nettowinst was S$34,5 miljoen in 2019 , of een nogal dikke nettowinstmarge van 24% – weinig productiebedrijven kunnen daaraan tippen.

Per 30 juni 2020 was de gearing ratio ongeveer 37% of 19% exclusief de converteerbare obligaties – die naar verwachting tijdens de beursgang in aandelen zullen worden omgezet. Aan Temasek gelieerde bedrijven houden deze bankbiljetten aan. De gearing is niet hoog en de opbrengst van S $ 470 miljoen van de IPO zou de schuld verder verlagen.

Nanofilm Technologies besteedde ongeveer 7% van zijn omzet aan R&D , wat volgens mij een beetje laag is, omdat ik andere technologiebedrijven meestal heb gezien die meer dan 10% van hun inkomsten inzetten om innovatie na te streven. Aangezien Nanofilm Technologies trots is op R&D en er uitgebreid over spreekt in het Prospectus, had ik een hogere toewijzing verwacht.

Daarentegen werd weinig genoemd over hoe ze verkoop en distributie zouden schalen , wat een belangrijke motor voor groei is, en toch kostte het het bedrijf ongeveer 10% van zijn omzet.

In termen van kapitaaluitgaven heeft Nanofilm Technologies zwaar geïnvesteerd in het uitbreiden van hun productiefaciliteiten om aan de stijgende vraag te voldoen. Het heeft S$ 46,3 miljoen uitgegeven in 2019 , voornamelijk voor de bouw van Shanghai Plant 2.

De cashflow gegenereerd uit operaties bedroeg S$ 52,5 miljoen , wat meer dan genoeg is om de kapitaaluitgaven te betalen en een positieve vrije kasstroom te produceren.

Kortom, het bedrijf verkeert in goede financiële gezondheid en groeit mooi .

Nanofilm Technologies haalt S $ 470 miljoen op tegen een marktwaarde van S $ 1,7 miljard of een aandelenprijs van S $ 2,59.

De hoeksteeninvesteerders zouden $ 270 miljoen opnemen en de retailtranche zal naar verwachting slechts ongeveer S $ 10 miljoen bedragen (dus de kans dat u de gewenste toewijzing krijgt, zal klein zijn). De rest zal naar verwachting worden ingevuld door geaccrediteerde investeerders door de bookrunners.

Daarom zou het niet gemakkelijk zijn om in te vullen, zelfs als u graag intekent op de IPO, gezien het lage aanbod van aandelen voor de detailhandel.

Nanofilm Technologies is van plan de IPO-opbrengst te gebruiken voor

Aangezien de pro forma cijfers na de beursintroductie niet beschikbaar waren in het Prospectus, moest ik enkele schattingen maken .

Gebaseerd op de geschatte winst per aandeel van $0,0557, zou het bod worden geprijsd op ongeveer PE 46 en PEG 2,6 (minder dan 1 betekent goedkoop genoeg voor groei). Ik heb berekend dat het rendement van de vrije kasstroom ongeveer 1% is. De aanbiedingsprijs ziet er duur uit.

Het management gaat geen dividend uitkeren voor FY2020, maar beloofde in 2021 ten minste 20% van de nettowinst uit te keren.

Ik hou van de groeivooruitzichten van het bedrijf, maar de prijs is onaanvaardbaar. Ik begrijp de opwinding over deze technische vermelding op SGX en ik ben er ook blij mee. Maar... ik sla het voor nu over.

Voor degenen die geïnteresseerd zijn, de IPO is nu open voor inschrijving en sluit op 28 oktober 2020 om 12.00 uur. De aandelen zullen op 30 oktober 2020 om 9.00 uur worden verhandeld. Veel succes!

Een huis kopen als je 18 jaar oud bent

Een auto kopen op 17-jarige leeftijd

De Airbnb-beursgang:moet je ABNB kopen?

Wedbush:Apple Stock is een koop vóór de lancering van iPhone 13

MTAR Technologies IPO Review 2021 - IPO-prijs, aanbiedingsdata en details!

Nazara Technologies IPO Review 2021 - IPO-prijs, aanbiedingsdata en details!

Paras Defense and Space Technologies IPO Review 2021 – IPO-datum, aanbiedingsprijs en details!