Eerder op Dr. Wealth…

Ik deelde mijn mening dat SPH een potentieel ondergewaardeerd spel zou kunnen zijn als het wordt verhandeld op $ 0,90 nadat het uit de Straits Times Index is gegooid.

Maar zo laag ging het niet. Het daalde slechts tot ongeveer $ 0,99 omdat beleggers niet zo bearish waren over het aandeel.

Ondergewaardeerde aandelen hebben katalysatoren nodig of simpel gezegd, evenementen om hun waarde te ontgrendelen.

In het geval van SPH is de recente opwinding over het Zuid-Koreaanse Amazon-achtige e-commercebedrijf Coupang, dat naar de beurs gaat in de VS, misschien wel de katalysator die de SPH nodig heeft.

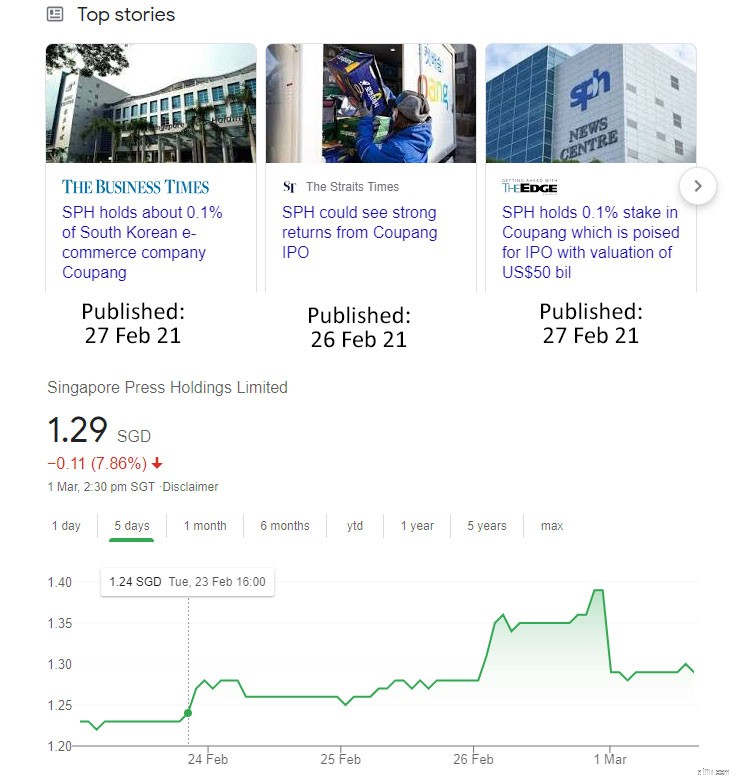

Op 25 februari 2021 meldde Business Times dat SPH een belang heeft in Coupang en financieel zou kunnen profiteren van de notering. Het nieuws deed de aandelenkoers van SPH stijgen van $ 1,28 naar $ 1,40, een stijging van 9%.

In het weekend waren beleggers echter teleurgesteld toen ze vernamen dat SPH slechts een klein belang van 0,1% in Coupang had. De maandag daarop zagen beleggers de aandelenkoers tijdens de vroege handel met ongeveer 8% dalen.

Coupang zou mogelijk een waardering van $ 50 miljard kunnen krijgen bij de IPO en een belang van 0,1% zou zich vertalen naar $ 50 miljoen. Dat is geen transformerend bedrag voor SPH, maar nog steeds zinvol aangezien het bijna de helft is van SPH's bedrijfswinst van $ 110 miljoen in FY2020.

SPH zou veel meer Coupang-achtige investeringen nodig hebben om een noodlijdend mediabedrijf te redden.

Wat op zichzelf al moeilijk is vanwege het Pareto-principe - een paar investeringen zullen het grootste deel van het rendement opleveren.

SPH heeft geïnvesteerd in tal van snelgroeiende startups maar we hebben nog geen sappige vruchten gezien (nog) . Coupang bood een glimp van hoop, hoewel de inzet van SPH een anticlimax-ontwikkeling was.

Ik denk dat het management de lage waarschijnlijkheid van dergelijke weddenschappen op afstand begrijpt en de focus lag op onroerend goed, wat blijkt uit de financiële overzichten - het vastgoedbedrijfssegment is de belangrijkste winstaanjager en de meest waardevolle activa in zijn balans blad.

Hier is mijn ongevraagde, naïeve stukje bedrijfsstrategie.

Ik denk dat SPH iets goed doet met Aged Care . Het is een groeiende trend in de wereld en SPH is bekwaam in vastgoedbeleggingen . Ze hoeven alleen maar te leren omgaan met een gespecialiseerd onroerend goed - verpleeghuizen.

Hoe 'onkindelijk' het concept van verpleeghuizen ook klinkt, het zal onvermijdelijk zijn dat Singapore en veel andere ontwikkelde landen meer aanbod nodig hebben vanwege de langere levensduur.

Hier zijn enkele statistieken van deze EdgeProp,

En aan de aanbodzijde,

Momenteel lijkt het model voor de overheid om de eigendommen vorm te geven, te bouwen en te bezitten, terwijl de exploitatie van de verpleeghuizen wordt uitbesteed aan particuliere bedrijven.

Dit is een van de manieren waarop de overheid de kosten van verpleeghuizen onder controle wil houden.

Daarom is er op dit moment mogelijk beperkte ruimte of marktaandeel voor SPH om in Singapore te veroveren – SPH heeft geen verpleeghuizen in Singapore gekocht sinds het $167 miljoen heeft uitgetrokken voor Orange Valley. Maar ik denk dat er meer land zou worden verkocht aan particuliere exploitanten van verpleeghuizen naarmate de bevolking ouder wordt en SPH kan deelnemen aan de groei.

SPH rustte niet op zijn lauweren gezien de beperkte mogelijkheden in Singapore - het zocht naar het buitenland en investeerde in verpleeghuizen voor een bedrag van $ 66 miljoen in Japan.

In totaal heeft SPH $ 233 miljoen uitgegeven aan verpleeghuizen en ik denk dat er meer zou komen.

Na voldoende verpleeghuizen te hebben verzameld, zou SPH kunnen overgaan in een SPH Aged Care REIT en maak kapitaal vrij voor verdere acquisities.

Een goed voorbeeld is Parkway Life REIT, dat voor 747 miljoen dollar aan eigendommen heeft (48 van de 49 verpleeghuizen) in Japan. Het wordt momenteel verhandeld met een PB-ratio van 2,1, wat veel hoger is dan de PB-ratio van SPH van 0,6.

Natuurlijk zijn ze niet precies hetzelfde, want Parkway Life REIT heeft een enorm ziekenhuissegment, terwijl SPH vasthoudt aan de onrustige mediacomponent. Maar mijn punt is dat Parkway Life REIT een beproefd model heeft voor verpleeghuizen dat SPH kan kopiëren. Als de SPH Aged Care REIT de boekwaarde opbouwt tot $ 500 miljoen en het kan worden verhandeld tegen hetzelfde veelvoud van 2,1, kan het een marktkapitalisatie van $ 1 miljard waard zijn en een goede grootte voor een spin-off.

Dat zou een belangrijke ontgrendelingsgebeurtenis zijn.

Ik geloof dat het SPH-management in deze richting werkt, maar ik vond dat ze het niet genoeg promootten en investeerders er niet enthousiast van maakten.

Dit is wat ze kunnen doen:

Dus ja. Dat is mijn ongevraagde advies om de waarde van SPH te ontgrendelen.

Ik denk dat hun beste kans is om hun eigendommen te verdubbelen, vooral in het segment van de ouderenzorg. Het heeft een mooi verhaal en een goede trend om op te rijden.

De meeste beleggers zouden het begrijpen, zolang SPH er explicieter over kan zijn.

Bent u aandeelhouder? Doe hier mee aan de discussie over SPH in onze Facebook-groep.

Een PayPal-rekening ontgrendelen

Aandelenwaarderingsmethoden:hoe een aandeel te evalueren en de intrinsieke waarde ervan te berekenen?

Vraag Stacy:hoe kan ik mijn onroerendgoedbelasting bestrijden?

Hoe freelance Private Equity-adviseurs aandeelhouderswaarde ontsluiten

Cashflowoptimalisatie:hoe kleine en middelgrote bedrijven waarde kunnen ontsluiten en risico's kunnen beheren

Hoe u uw huiswaarde kunt verhogen

Wat is eigen vermogen op een autolening en hoe kunt u het gebruiken?