Tijdens de terugval van de markt vorige week werden veel groeiaandelen, waaronder Tesla (NASDAQ:TSLA), hard getroffen. Als gevolg hiervan was het een maand geleden 20% gedaald ten opzichte van zijn markthoogte van 883 USD, waardoor de meeste winst van Tesla dit jaar werd verdampt. Is het nu goedkoop om Tesla-aandelen te kopen nu de prijs daalt?

Laten we eens kijken naar de goede en slechte eigenschappen van Tesla.

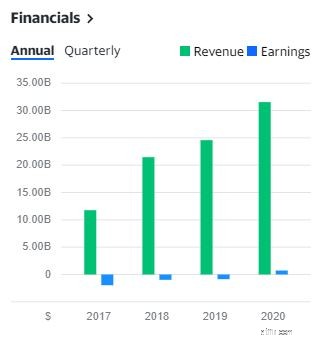

In de afgelopen 4 jaar was Tesla in staat om zijn inkomsten te verhogen van 11.759 miljoen in 2017 naar 31.536 miljoen in 2020. Alleen al in 2020 groeide de omzet met 46% op jaarbasis. Dit is een positief teken dat het goed gaat met het bedrijf.

Tesla heeft ook winstverwachtingen voor de volgende jaren vrijgegeven, het verwacht een gemiddelde jaarlijkse groei van 50% te behalen in voertuigleveringen over een horizon van meerdere jaren, afhankelijk van de uitrustingscapaciteit, operationele efficiëntie en de stabiliteit van de toeleveringsketen. Daarnaast verwacht het bedrijf dat de leveringen van Tesla Semi dit jaar starten. Als wat Tesla zegt uit te komen, zou het zijn inkomsten zeker een boost geven

Voor 2020 is Tesla's brutowinstmarge ongeveer 20% wat veel hoger is dan het Volkswagen-gemiddelde van 12%. Een hoge winstmarge is een gezond teken, omdat het betekent dat Tesla in staat is om zijn kosten effectief te beheersen en zijn auto te verkopen tegen een aanzienlijk hogere prijs dan de kostprijs.

Op 31 december 2020 bedroegen de geldmiddelen en kasequivalenten van Tesla $ 19.384 miljoen, tegenover 6.268 miljoen een jaar geleden. De enorme stijging kan worden toegeschreven aan het feit dat Tesla meer aandelen op de markt heeft uitgegeven. Alleen al in 2020 bedroeg de opbrengst van de uitgifte van gewone aandelen $ 7.282 miljoen.

Met veel geld op zak heeft Tesla een gezonde current ratio van 1,88 . Voor elke $ 1 aan kortlopende schulden heeft het $ 1,88 aan liquide middelen om ze te dekken. Dit is een duidelijk teken dat Tesla in staat is om aansprakelijkheid op korte termijn te betalen.

Een positieve vrije kasstroom van $ 2.786 miljoen betekent ook dat Tesla extra geld heeft dat kan worden gebruikt om opnieuw in zijn bedrijf te investeren en zijn concurrentievoordeel te behouden.

Hoewel Tesla relatief nieuw is in de auto-industrie, wordt aangenomen dat Tesla (minstens) zes jaar voorloopt op zijn concurrenten.

Terwijl andere autofabrikanten het potentieel hebben om Tesla in korte tijd in te halen, zijn het niet de technologische obstakels die hen terugdringen, maar de zorg dat dit de huidige toeleveringsketen kan verstoren. Veel van Tesla's concurrenten produceren voertuigen met een interne verbrandingsmotor (ICE), en om over te stappen op de productie van elektrische voertuigen zou hun toeleveringsketen ingrijpend moeten worden gewijzigd.

Afgezien van de ontwikkeling in batterijtechnologie, zijn enkele toekomstige ontwikkelingen die Tesla aan het onderzoeken is omvatten robotaxis, Powerwall, HVAC-systemen en nog veel meer. De toekomst voor Tesla klinkt spannend voor zijn aandeelhouders.

De EV-markt groeit en zal in de toekomst blijven groeien. Volgens Deloitte zal de wereldwijde EV-markt de komende 10 jaar naar verwachting groeien met een samengesteld jaarlijks groeipercentage van 29%. Dit zou de totale verkoop van elektrische voertuigen van 2,5 miljoen in 2020 tot 31,1 miljoen in 2030 brengen (ongeveer 32% van het totale marktaandeel voor de verkoop van nieuwe auto's).

Als Tesla zijn huidige marktaandeel van ongeveer 25% in EV's kan behouden en de marktgroei kan bijhouden, zou dit betekenen dat het bedrijf mogelijk jaarlijks met bijna 29% kan groeien .

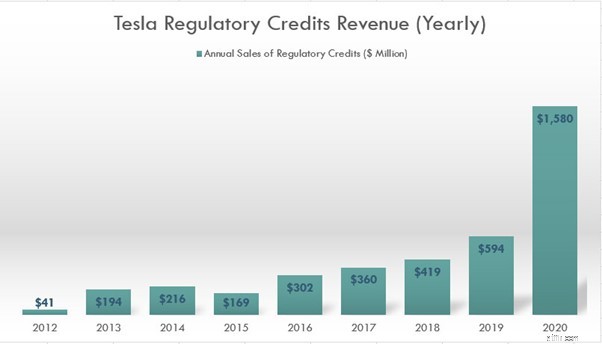

Regelgevende kredieten zijn kredieten die worden gegeven aan bedrijven die bijdragen aan nulvervuiling van het milieu. Sinds Tesla emissievrije EV's produceert, heeft het veel wettelijke kredieten ontvangen van de autoriteiten. Deze credits worden vervolgens door Tesla verkocht aan andere autofabrikanten die eisen dat het voldoet aan de emissienormen die zijn vastgesteld door de deelstaatregering in de VS. In 2020, van de $ 2.066 miljoen aan brutowinst, is $ 1.580 miljoen afkomstig van de verkoop van wettelijk voorgeschreven kredieten. Dit is ongeveer 76% van de totale brutowinst van Tesla.

De afhankelijkheid van de verkoop van deze reglementaire kredieten is niet houdbaar voor Tesla. Het wettelijke krediet van Tesla zal op een gegeven moment opraken als andere autofabrikanten hun eigen EV's beginnen te produceren, ze hoeven mogelijk geen wettelijk krediet meer van Tesla te kopen.

Als Tesla wil overleven, zal het andere manieren moeten vinden om zijn winstmarge te vergroten, anders zien we zijn winst misschien terug in het rood gaan.

Tesla heeft onlangs onthuld dat het $ 1,5 miljard aan Bitcoin heeft gekocht en van plan is om in de toekomst Bitcoin als betaalmiddel voor zijn product te accepteren. Als je gelooft in crypto, zou je blij zijn met dit nieuws, omdat je Tesla-aandelen kunt kopen en daarmee de winst van bitcoin kunt meemaken. Het slechte nieuws is echter de toename van de volatiliteit. Alsof Tesla niet volatiel genoeg is, aangezien bitcoin nog steeds geen stabiel crypto-actief is, zal de toevoeging van Bitcoin aan de balans van Tesla de aandelenkoers veel volatieler maken.

Op basis van de laatste balans van Tesla bedraagt de totale vlottende activa ongeveer 26,7 miljard, wat betekent dat de Bitcoin-aanhouding slechts ongeveer 6% van de vlottende activa uitmaakt. Dit is naar mijn mening een gezond bedrijf. Aangezien Tesla echter van plan zou zijn betalingen in de vorm van bitcoin te accepteren, zouden we deze toewijzing mogelijk aanzienlijk kunnen zien toenemen.

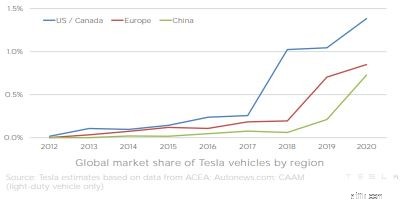

Hoewel Tesla het first-mover-voordeel heeft in de EV-ruimte, heeft het nog steeds te maken met sterke concurrentie van zijn gevestigde exploitanten die enorme aandelen hebben van de respectieve markt die Tesla probeert te penetreren. Uit de onderstaande afbeelding kunnen we zien dat het wereldwijde marktaandeel is toegenomen, maar nog steeds onder de 1,5% is

Om aan deze toch al overvolle industrie toe te voegen, zien we niet-autofabrikanten zoals Apple meedoen . In China wordt Tesla geconfronteerd met zware concurrentie van rivalen, waaronder Nio, Xpeng Motors en Li Auto, om er maar een paar te noemen. Naar mijn mening wordt de EV-ruimte te druk, of Tesla marktaandeel blijft veroveren, is moeilijk te zeggen.

Hoewel Tesla zijn concurrenten voor lijkt te liggen op het gebied van technologie, vooral in zijn batterij, die veel superieur is in vergelijking met zijn concurrenten, is het niet duidelijk of ze dit voordeel lang zouden kunnen behouden, aangezien bedrijven als Toyota, Volkswagen en anderen dat hebben gedaan. miljarden dollars investeren in de ontwikkeling van betere EV-batterijen.

Tesla is erin geslaagd de ogen van veel beleggers te vangen. Met zijn enorme groei in de afgelopen jaren en misschien wel de verkoop van een van de beste EV's op de huidige markt, hebben veel investeerders Tesla gekocht in de hoop dat het zijn huidige groeitempo zou bijhouden.

Zoals het er nu uitziet, is Tesla's trailing Price to Sales-ratio (P/S) 22,58. Met andere woorden, voor elke $ 22,58 die in Tesla wordt geïnvesteerd, genereert het $ 1 aan inkomsten. Als we kijken naar de P/S-ratio van traditionele autofabrikanten Volkswagen van 0,42, is het duidelijk dat Tesla veel overgewaardeerd is. Zelfs als we Tesla als technologiebedrijf zouden nemen en het zouden vergelijken met technologiebedrijven als Apple, zouden we nog steeds kunnen zien dat Tesla te duur is. (Apple P/S-ratio is 7,15 )

Hoe opwindend het groeiverhaal van Tesla ook is, het is misschien al in de aandelenprijs ingeprijsd.

*Prijs-tot-verkoopverhouding (P/S) is gebruikt in plaats van Prijs-winstverhouding (P/E), aangezien Tesla pas onlangs winstgevend is geworden.

Ik heb een aantal redenen op een rij gezet om Tesla te kopen en ook het risico als aandeelhouder, nu moet je zelf beslissen of je mee wilt doen.

Hoewel het aandeel van Tesla momenteel 20% korting heeft op het hoogste punt ooit, is het voor mij nog steeds een erg duur aandeel. Tesla heeft nog veel groeipotentieel en ik weet zeker dat dit bedrijf het in de nabije toekomst goed zal doen. Echter, met de hoge waardering en het enorme aantal concurrenten in deze branche, zie ik Tesla op de lange termijn geen goede gracht hebben. Daarom ben ik voorlopig nog terughoudend om in Tesla te investeren.

Openbaarmaking:ik heb geen positie in Tesla en ben niet van plan om binnenkort toe te treden.

10 koningen aan contante aandelen om te kopen

5 beste aandelen met een hoog risico en een hoge opbrengst om te kopen in 2021

Is het tijd om financiële aandelen te kopen?

20% gedaald ten opzichte van recordhoogtes, is Adobe Stock een koopje?

2 goedkope, hoogrentende aandelen die ik in november zou kopen

Klaytn (KLAY) kopen

De beste tijd om een auto te kopen:hoe hoge autoprijzen u beïnvloeden?