De rivaliteit tussen Intel (NASDAQ:INTC) en Advanced Micro Devices Inc (NASDAQ:AMD) gaat door terwijl beiden het tegen elkaar opnemen om de beste processor en grafische kaart op de markt te produceren.

Als u momenteel een computer bezit, draait deze hoogstwaarschijnlijk op Intel- of AMD-chips. Hoewel Intel al vele jaren de leiding heeft vanwege zijn superieure product, heeft AMD in de loop der jaren een inhaalslag gemaakt met Sony's PS5- en Microsoft's Xbox-serie-consoles die ook zijn chip hebben overgenomen.

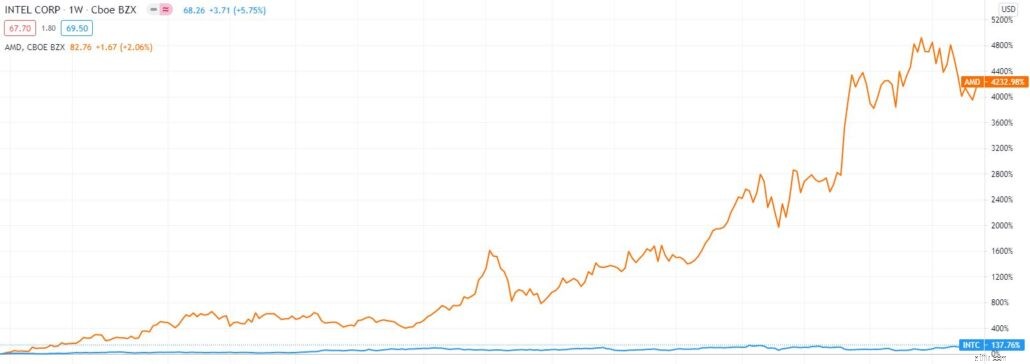

Als gevolg hiervan hebben beide aandelen, hoewel beide bedrijven zich in dezelfde branche bevinden, een enorm verschillend rendement voor beleggers opgeleverd. In de afgelopen 5 jaar is Intel met 137% gestegen, terwijl AMD met 4200% is gestegen.

Zal AMD in de toekomst beter blijven presteren dan Intel?

Laten we analyseren wat een betere koop is.

Intel was het eerste bedrijf dat de Central Processing Unit (CPU) uitvond, het brein van alle computers. Sindsdien domineert Intel de markt al tientallen jaren. Ze hebben voortdurend hogere prestaties en chips geproduceerd met een betere efficiëntie, in vergelijking met andere chipmakers zoals AMD.

Het nadeel van een AMD-chip was dat deze meer stroom verbruikte omdat hij probeerde de prestaties van Intel's chip te evenaren. Dit was ongunstig omdat de chip heter werd, laptopbatterijen sneller leegliep en de elektriciteitsrekening verhoogde. Om zijn verkoop op peil te houden, heeft AMD zijn prijs verlaagd om Intel qua prijs te onderbieden, terwijl dit AMD overeind heeft gehouden, maar zijn winstmarge enorm heeft geschaad.

De afgelopen jaren is er echter het een en ander veranderd. Intel heeft zijn chips in eigen huis vervaardigd met zijn interne gieterij, terwijl AMD de productie van zijn chips uitbesteedt aan Taiwan Semiconductor Manufacturing Company (TSMC). Intel en TSM werken al jaren nauw samen en produceren om de twee jaar consequent kleinere en krachtigere chips. Deze verticale integratie bleek in het begin van de jaren 2000 een groot succes te zijn voor Intel, maar wat de sleutel tot het succes was, werd de laatste jaren de grootste bron van problemen.

Onder voormalig CEO Bob Swan en zijn voorganger verloor Intel stoom en begon achterop te raken terwijl het worstelt om 10 nanometer (teruggeduwd tot eind 2021 vanaf de oorspronkelijke datum van 2015) en 7 nanometer-chips (teruggeduwd tot eind 2022 en daarna) te produceren.

Ondertussen spoorde TSMC aan om kleinere en meer technologisch geavanceerde chips te produceren, wat inherent ten goede kwam aan AMD, zijn klant. Met de 7 nanometer-chips van TSMC in AMD-processors heeft AMD veel betere processors geproduceerd die nu rechtstreeks met Intel kunnen concurreren.

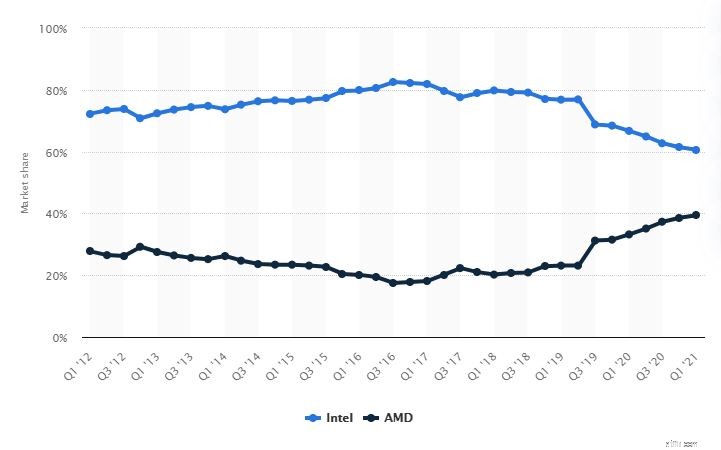

Dit is de belangrijkste reden waarom Intel in een zorgwekkend tempo marktaandeel aan AMD heeft verloren, zoals blijkt uit het onderstaande rapport.

CPU's-marktaandeel van 2012 tot 2021

Bron:statista.com

In de toekomst zal Intel veel in te halen hebben tegen AMD. Het is echter mogelijk dat ze niet zo snel kunnen beginnen, omdat hun 7nm-chip naar verwachting pas in 2023 zal arriveren vanwege aanzienlijke vertragingen.

Dat gezegd hebbende, technologie kan in korte tijd snel vooruitgaan. En om het nog erger te maken, gaat het gerucht dat AMD eind 2021 overgaat op een 5nm-productieproces. Als zodanig denk ik niet dat Intel op korte termijn in staat zal zijn om zijn troon terug te winnen.

Desalniettemin is er een zilveren randje dat het lot van Intel zou kunnen veranderen.

Ten eerste heeft Intel eennieuwe CEO , Pat Gelsinger.

Gelsinger werkt al meer dan 30 jaar bij Intel en heeft zichzelf bewezen als een leider met een uitstekende staat van dienst op het gebied van innovatie en diepgaande kennis van Intel. Tijdens zijn toespraak zei Gelsinger dat Intel in de toekomst sterker zou gaan vertrouwen op chipfabrikanten van derden. Dat gezegd hebbende, laat hij de wortels van zijn bedrijf, zowel ontwerper als fabrikant van halfgeleiders, niet los.

Intel zou zelfs de meeste productie in eigen huis houden. Het is begrijpelijk dat het exploiteren van een eigen gieterij kapitaalintensief is vanwege de hoge kosten en technische expertise die nodig zijn bij de productie van deze chips. Niettemin geeft Intel er nog steeds de voorkeur aan om zijn eigen chip te produceren, omdat ze geloven dat dit de enige manier is om zich te onderscheiden van andere "fables"-chipmakers zoals AMD, NVIDIA en Qualcomm die deze uitbesteden aan grote gieterijen zoals TSMC.

Dit is een enorme ambitie. Als de meerjarige strategie van Gelsinger echter blijkt te werken, kan dit het bedrijf mogelijk omdraaien.

Vervolgens moeten we begrijpen dat Intel twee kernactiviteiten heeft . De pc-gerichte business die 56% van de omzet genereerde en de datacenterbusiness die 36% van de omzet genereert.

Hoewel AMD aantoonbaar voorloopt op Intel voor zijn pc-segment, loopt AMD nog steeds achter op Intel op de datacentermarkt. Momenteel wordt Intel's Xeon-chip nog steeds beschouwd als 's werelds snelste server-CPU. Bovendien is Intel eigenaar van eASIC, een bedrijf dat op maat gemaakte ASIC-chips produceert die worden gebruikt voor datacenters. Dit maakt Intel het enige bedrijf dat alle chips kan bundelen in vergelijking met AMD wiens klanten aangepaste ASIC-chips van andere bronnen moeten kopen.

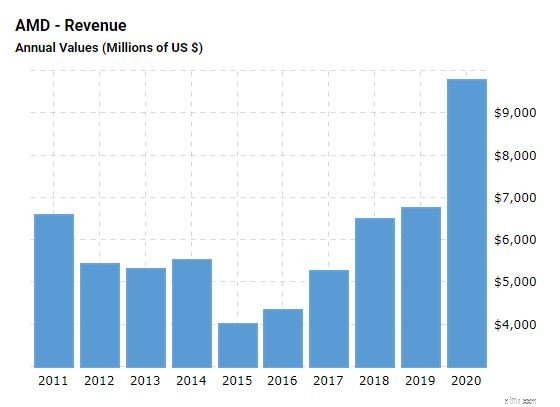

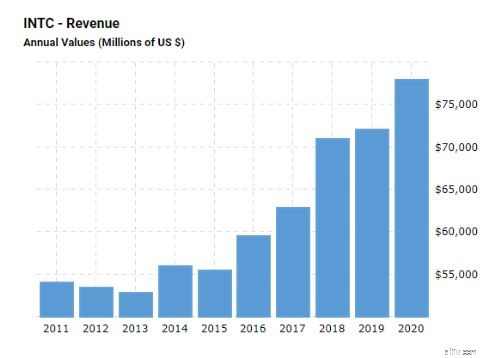

In de afgelopen jaren zijn de totale inkomsten van Intel en AMD gegroeid, hoewel de eerste te maken kreeg met fellere concurrentie van de laatste. Beide bedrijven hadden in 2020 betere prestaties neergezet als gevolg van de stijging van de verkoop als gevolg van de pandemie.

In termen van omzetgroei groeide AMD echter veel sneller dan Intel met 45% in vergelijking met Intel's 8%. Het verschil in groei was het resultaat van de lancering van AMD's nieuwe Ryzen CPU's en Radeon GPU's, samen met de afname van datacenterchips en chiptekorten waarmee Intel te maken had.

Bron:macrotrends

Bron:macrotrends

| Omzetgroei | 2018 | 2019 | 2020 |

| INTEL | 13% | 2% | 8% |

| AMD | 23% | 4% | 45% |

In de komende 5 jaar zal AMD naar verwachting met 19% sneller groeien in vergelijking met Intel's groeipercentage van 7%, aangezien Intel een inhaalslag probeert te maken.

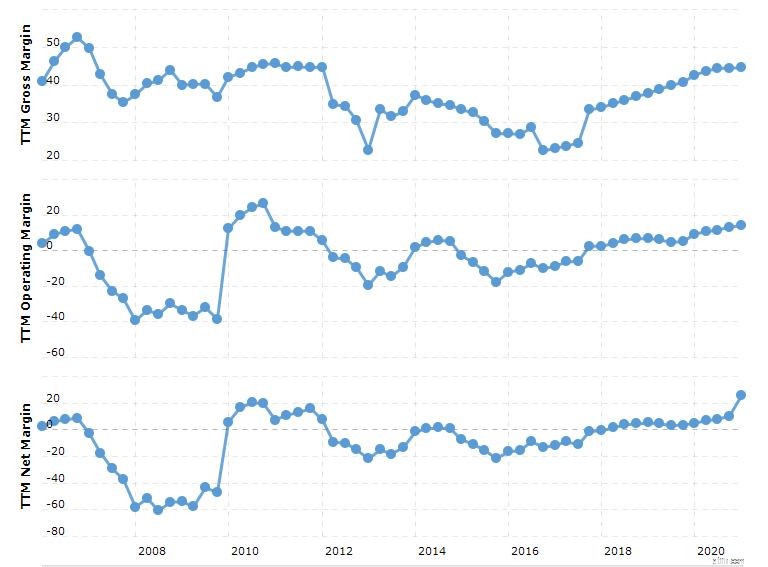

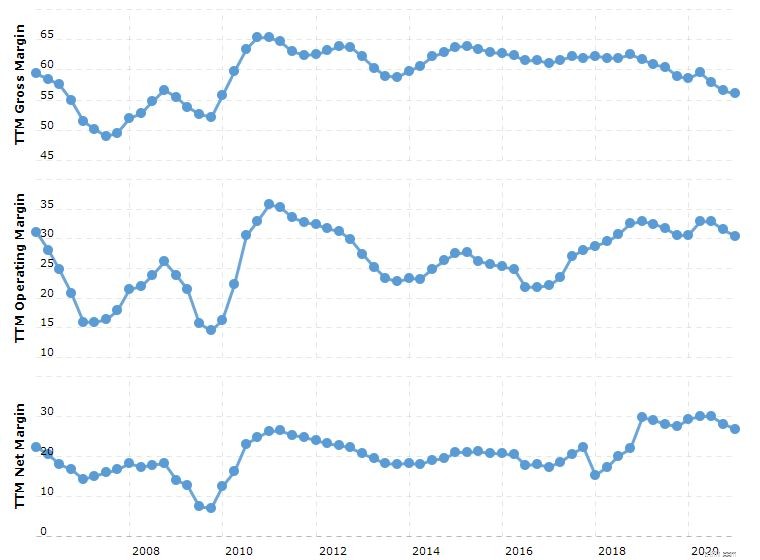

Aangezien Intel operationele problemen blijft ondervinden, zijn de marges de afgelopen jaren aan het dalen.

Daarentegen, met de productie van betere chips kon AMD afstand nemen van de concurrentie met Intel alleen op prijs. Dit heeft in de loop der jaren geleid tot verbeterde marges, wat zich vertaalde in hogere inkomsten voor het bedrijf.

Bron:macrotrends

Bron:macrotrends

Qua financiële gezondheid lijkt AMD veel beter gekapitaliseerd dan Intel.

Met een schuld/eigen vermogen van 9,8%, een huidige ratio van 2,54 en een quick ratio van 1,81 is AMD veel gezonder in vergelijking met Intels schuld/eigen vermogen van 45,57%, een huidige ratio van 1,91 en een quick ratio van 1,24.

Het lijkt erop dat AMD veel meer speelruimte heeft om zijn schuldverplichtingen op korte en lange termijn te dekken. Desalniettemin zijn beide bedrijven nog steeds financieel stabiel.

| AMD | INTEL | |

| Ratio tussen schuld en eigen vermogen | 9,8% | 45,6% |

| Huidige verhouding | 2,54 | 1.91 |

| Snelle verhouding | 1.81 | 1,24 |

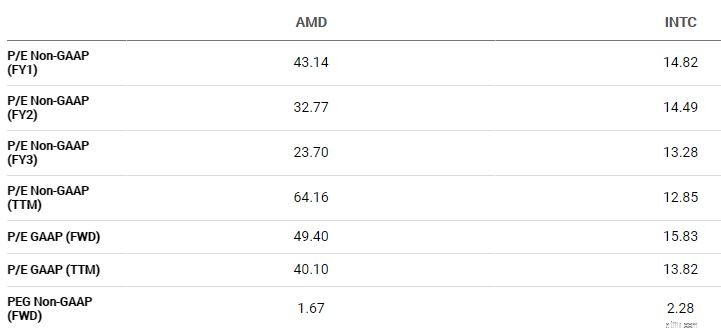

Zoals je zou verwachten, hebben de sterke prestaties van AMD de afgelopen jaren de koers van het aandeel doen stijgen. Met een P/E Non-GAAP (FWD) van 43,14 , AMD is aanzienlijk duurder in vergelijking met Intel's voorwaartse veelvoud van rond 14,82 .

Desalniettemin, als we rekening houden met de groei van beide bedrijven, is AMD's PEG Non-GAAP (Forward) 1,67 terwijl Intel 2,28 . Met deze verhouding lijkt AMD veel goedkoper in vergelijking met Intel.

Dat gezegd hebbende, veronderstelt het gebruik van voorwaartse PEG dat AMD het beter zal blijven doen dan Intel, wat misschien niet het geval is, afhankelijk van hoe de concurrentie uitpakt.

Intel is nog steeds een veel groter bedrijf in vergelijking met AMD. Vanaf 2020 is de marktkapitalisatie van $ 278 miljard bijna drie keer de marktkapitalisatie van AMD op $ 100 miljard. In termen van netto-inkomsten genereerde Intel 20,9 miljard dollar in 2020, wat 8 keer meer is dan de 2,5 miljard dollar van AMD.

Dit geeft Intel meer financiële macht voor R&D en de mogelijkheid om schaalvoordelen te benutten die het zouden kunnen helpen om terug te keren naar zijn glorieuze dagen.

Op basis van het 5-jaars Discounted Cashflow-methodemodel, met de veronderstelling dat Intel's omzetgroei op 4,5% CAGR zou blijven, is de reële waarde ongeveer $ 99, wat zich vertaalt naar een stijging van 45%.

AMD daarentegen heeft een groeipercentage van ongeveer 25% CAGR. De reële waarde is ongeveer $ 84, wat tegen de huidige aandelenprijs juist gewaardeerd is.

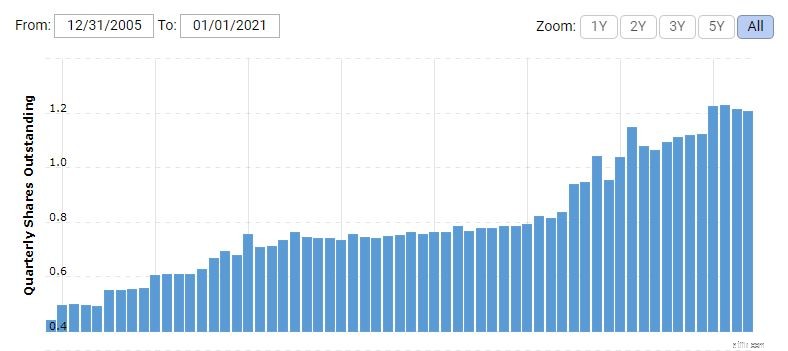

Hoewel de groei van AMD veel sneller is geweest, moeten aandeelhouders rekening houden met verwatering van het aandeel. De afgelopen jaren heeft AMD nieuwe aandelen uitgegeven, waardoor het uitstaande aandeel in de markt jaarlijks met 5-10% groeide.

Als deze verwatering doorgaat, is de voorspelde reële groei mogelijk niet zo hoog, aangezien de groeiende inkomsten met meer mensen moeten worden gedeeld.

Bron:macrotrends

Naar mijn mening, als u een positie in de halfgeleiderindustrie wilt, kunt u beide overwegen in uw beleggingsportefeuille. Ik zie AMD als een groeispel, terwijl Intel een waardespel is. (Hoewel de Intel-aandelen nu bijna een recordhoogte hebben bereikt vanwege het positieve sentiment van de wisseling van CEO )

Als je denkt dat AMD in een sneller groeitempo zal blijven groeien en betere chips kan blijven produceren dan Intel, overweeg dan AMD. Als u echter denkt dat Intel een comeback zal maken, overweeg dan om Intel aan uw portfolio toe te voegen.

Desalniettemin, als u al een Intel-aandeelhouder bent, verwacht dan dat Intel's inkomsten de komende jaren zullen dalen omdat het zijn kapitaaluitgaven verhoogt om een felle strijd aan te gaan en TSMC (AMD) en andere chipmakers in te halen.

Denk, voordat u investeert, na over het recente chiptekort waarmee de industrie momenteel wordt geconfronteerd. Chips geproduceerd door bedrijven als AMD en Intel worden gebruikt bij de productie van een groot aantal elektronische producten, variërend van smartphones, laptops tot auto's.

Momenteel wordt de halfgeleiderindustrie geconfronteerd met een tekort aan chips als gevolg van een sterke vraag die wordt veroorzaakt door de digitaliseringsbeweging, bovenop de verstoring van de toeleveringsketen als gevolg van de pandemie. Met de groeiende vraag zullen AMD en Intel op korte termijn profiteren van het feit dat ze de prijzen van hun chips zouden kunnen verhogen. Er zal echter een grens zijn waartoe deze chipmakers hun prijzen kunnen verhogen.

Als ze op de lange termijn niet in staat zijn om dit tekort aan te pakken, kan dit hun groei in de toekomst beperken.

Ik heb op het moment van schrijven geen positie in AMD of Intel.