CapitaLand China Trust (CLCT), voorheen bekend als CapitaLand Retail China Trust*, is Singapore's grootste op China gerichte vastgoedbeleggingstrust (REIT) met een marktkapitalisatie van S$ 2,09 miljard.

*De naam werd op 26 januari 2021 gewijzigd na de uitbreiding van zijn investeringsstrategie, van een pure REIT voor retail naar een met kantoren en industrieel vastgoed.

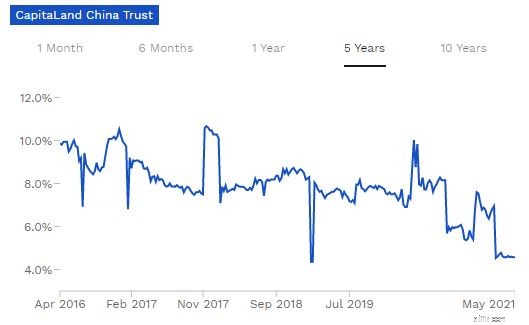

Zoals de meeste Retail REIT's, werd CLCT tijdens de pandemie neergeslagen toen de economieën in lockdown gingen. Tijdens de lockdown daalden de detailhandelsverkopen sterk omdat burgers onnodige reizen naar de winkelcentra verminderden. In het geval van China is een volledige afsluiting ingevoerd om de verspreiding van COVID-19, die winkelcentra in deze periode ernstig heeft getroffen, in te dammen. Als gevolg hiervan kelderde de aandelenkoers van CLCT met 36% ten opzichte van de piek in februari 2020 vorig jaar.

Hoewel de koers van het CLCT-aandeel zich nog moet herstellen tot het niveau van voor de pandemie, zijn er positieve tekenen die erop wijzen dat het ergste nu achter de REIT zit. (CLCT daalde licht nadat het nieuws van Phase 2 Verhoogde Alert vorige week werd vrijgegeven. De basisprincipes blijven ongewijzigd. )

Vanwege de doortastende maatregelen die de Chinese regering heeft genomen om de verspreiding van COVID-19 in te dammen, was China het eerste land dat in 2020 weer open ging. Hoewel er nog enkele beperkingen gelden, is de pandemie daar goed onder controle. Volgens het ministerie van Handel heeft ongeveer 80% van de restaurants en 90% van de commerciële voorzieningen sinds mei 2020 hun activiteiten hervat in heel China.

Met de hervatting van de economische activiteiten groeide de Chinese economie vorig jaar met 2,3%, terwijl de rest van de wereld te lijden had van een negatieve economische groei. Analisten verwachten zelfs dat China met meer dan 8% zal groeien voor 2021, daarom ben ik optimistisch over de toekomstige groei van China.

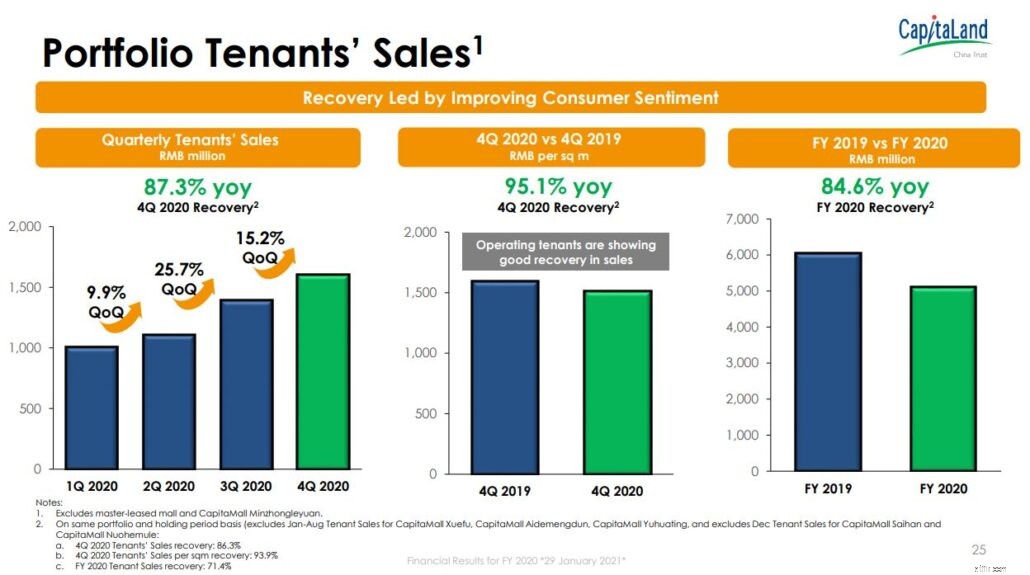

CLCT meldt dat zijn winkelcentra kwartaal op kwartaal een toename van het aantal bezoekers zien naarmate het consumentenvertrouwen verbetert. De bedrijventerreinen van CLCT leken nauwelijks beïnvloed door de Work-From-Home-trend. Halverwege het tweede kwartaal van 2020 was het percentage van het personeel dat weer aan het werk was al teruggekeerd naar het niveau van vóór COVID-19, omdat bedrijven de voorkeur geven aan de collaboratieve omgeving in campusstijl die bedrijventerreinen bieden.

Daarmee lijkt het erop dat CLCT het potentieel heeft om als zodanig vooruit te groeien, in dit artikel zullen we de kansen en risico's analyseren. Daarna zullen we bepalen of het vandaag een goede koop is.

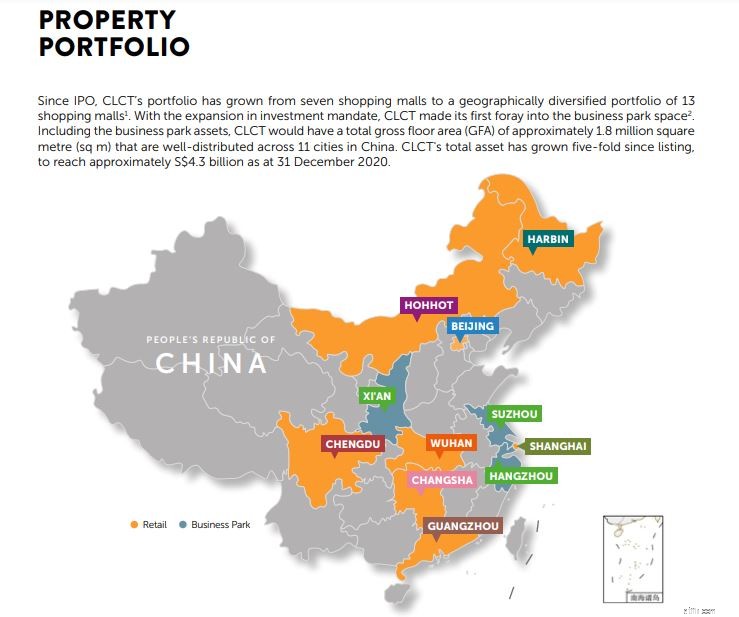

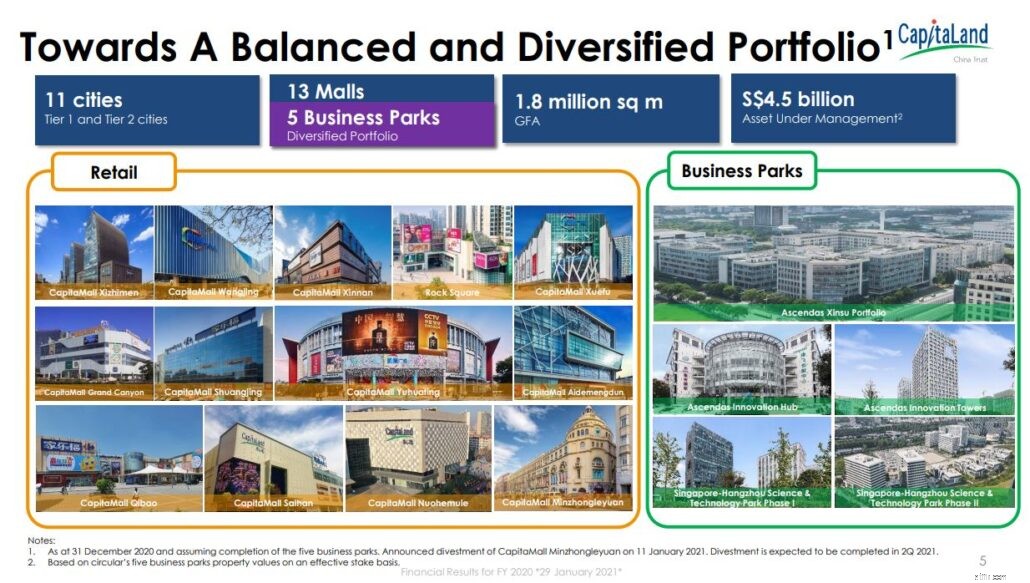

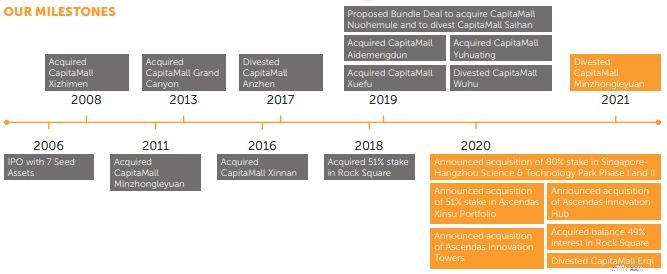

De portefeuille van CLCT bevat 13 winkelcentra en 5 bedrijventerreinen verspreid over 11 toonaangevende Chinese steden met een mix van tier 1 en tier 2. De overname van Singapore-Hangzhou Science &Technology Park Fase I en Fase II zal naar verwachting in 2Q 2021 worden afgerond.

De winkelpanden van CLCT zijn strategisch gelegen in dichtbevolkte gebieden met een goede verbinding met het openbaar vervoer. Deze winkelcentra zijn gepositioneerd als one-stop gezinsgerichte bestemmingen die essentiële diensten en een breed scala aan lifestyle-aanbiedingen bieden voor verschillende consumenten.

De bedrijvenparken van CLCT daarentegen bevinden zich in snelgroeiende economische zones met de nabijheid van transportknooppunten. Deze gebouwen huisvesten hoogwaardige en gerenommeerde binnenlandse en multinationale ondernemingen in verschillende sectoren.

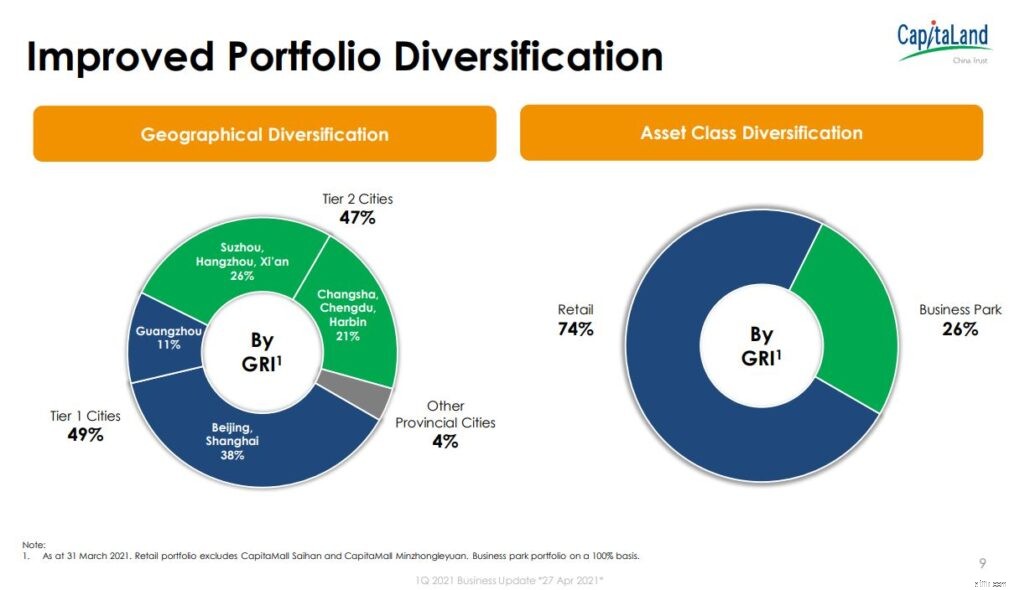

Meer recentelijk is de activaklasse van CLCT, dankzij de uitbreiding van haar beleggingsstrategie, veel meer gediversifieerd.

In de toekomst kunnen we meer diversificatie verwachten naarmate CLCT's meer eigendommen blijven verwerven.

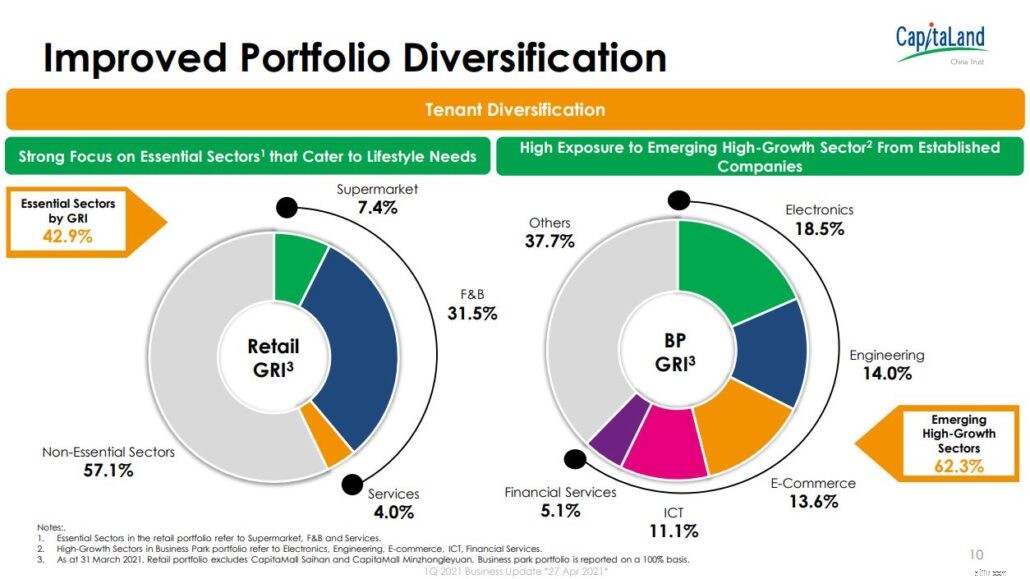

Over de hele portefeuille zijn de huurders van CLCT ook goed gediversifieerd in verschillende sectoren. Hierdoor kan CLCT toekomstige groei in bepaalde industrieën vastleggen en tegelijkertijd de impact van een afnemende verminderen.

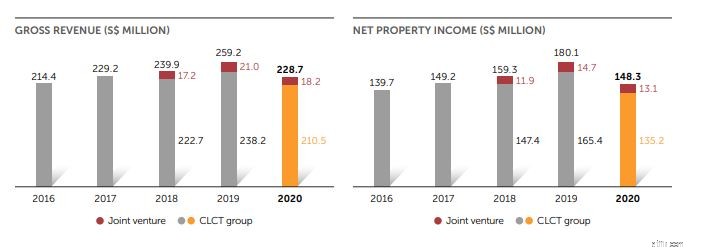

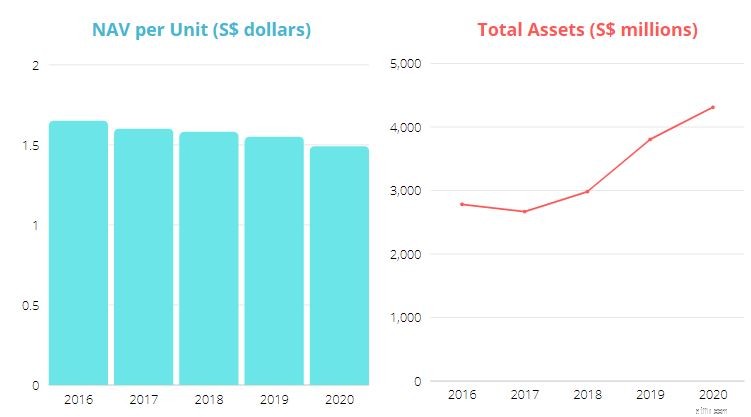

Als we kijken naar de 5-jarige trend van de financiële prestaties van CLCT, zien we een algemene opwaartse trend waarbij de bruto-inkomsten en het netto-inkomen uit vermogen jaar op jaar toenemen, behalve voor FY2020, dat werd getroffen door de pandemie.

Met inbegrip van de joint venture, dalen de bruto-inkomsten en netto-inkomen van CLCT in FY2020 met respectievelijk 11,8% en 17,6% als gevolg van huurkortingen en andere Covid-gerelateerde kosten.

Desalniettemin is de groeiende omzet van de afgelopen jaren een positief teken dat CLCT het de komende jaren goed zal blijven doen, vooral omdat er meer inkomsten binnenkomen uit de nieuw verworven eigendommen.

Tijdens de pandemie daalt de winkelbezetting van CLCT met 4%. Desalniettemin is het met een leegstandspercentage van 6% nog steeds beter dan het gemiddelde van 7-8% voor winkelcentra in China. (Alle winkelcentra van CLCT, met uitzondering van CapitaMall Shuangjing, hebben meerdere huurders en daarom kun je zien dat de bezettingsgraad van CapitaMall Shuangjing vrij stabiel is geweest)

Het Business Park is recent aangekocht; vandaar dat we er niet veel gegevens over hebben.

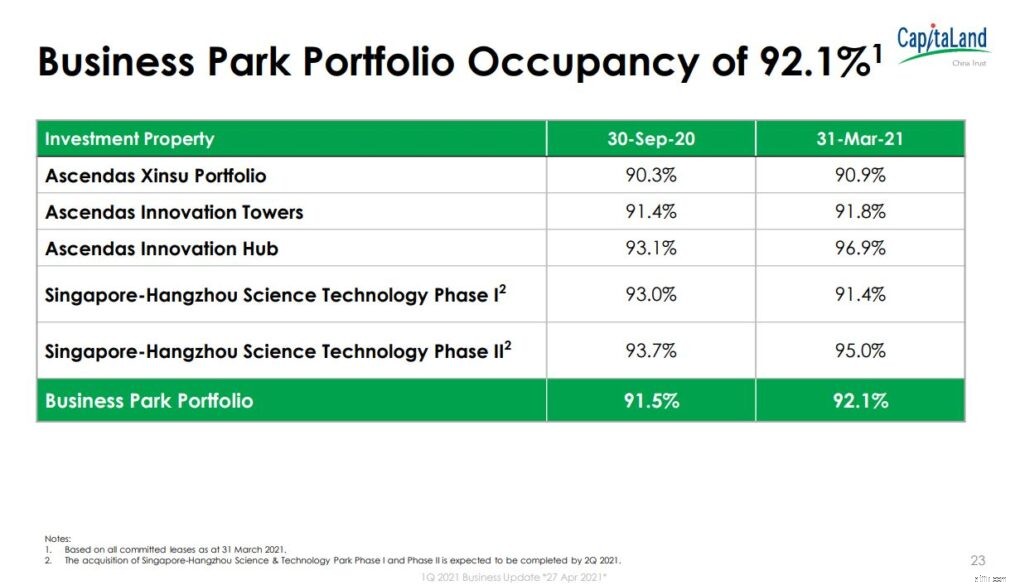

We zien echter een gezonde bezettingsgraad van de portefeuille van 92,1%, wat boven het gemiddelde van de Chinese Tier I- en Tier II-steden ligt.

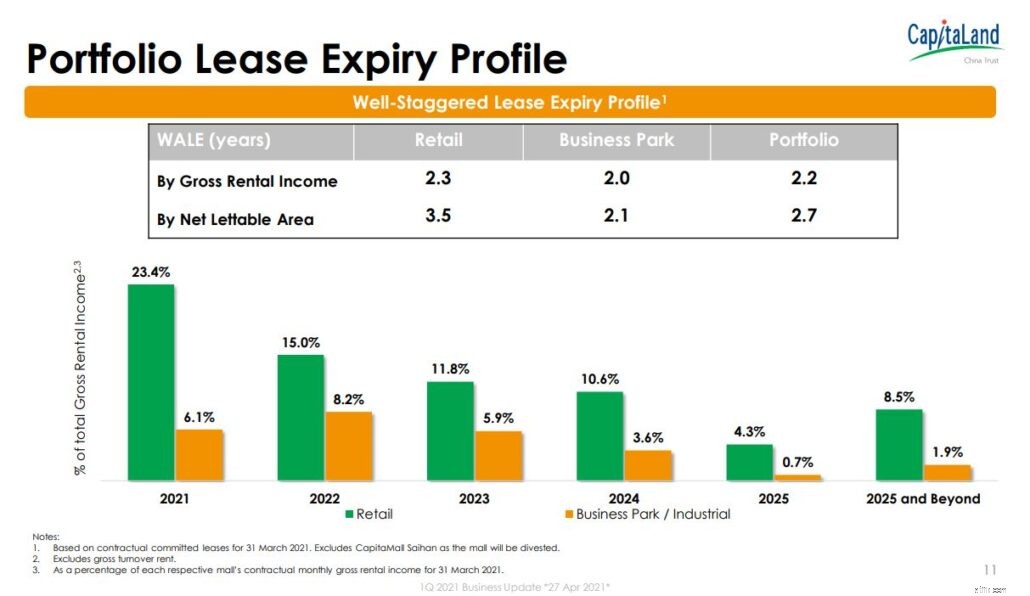

Vervolgens is de vervaldatum van de portefeuillelease van CLCT goed gespreid over de jaren met iets meer aflopende in de komende jaren.

Opgemerkt moet worden dat het een gewogen gemiddelde huurvervaldag (WALE) per brutohuurinkomen en netto verhuurbare oppervlakte heeft van respectievelijk 2,2 jaar en 2,7 jaar. Dit is relatief laag in vergelijking met het sectorgemiddelde (afbeelding hieronder), maar begrijpelijk vanwege de pandemie.

Tijdens deze periode twijfelden veel huurders of ze hun huurovereenkomst wilden voortzetten. Daarom verkortte CLCT de huurperiode voor nieuwe en vernieuwde huurovereenkomsten in FY2020, zodat huurders meer tijd hebben om hun situatie te beoordelen voordat ze een nieuwe huurovereenkomst aangaan. Dit zorgt er niet alleen voor dat de bezettingsgraad van CLCT hoog blijft, het maakt ook mogelijke huurescalatie in de komende jaren mogelijk naarmate de huurscène zich herstelt.

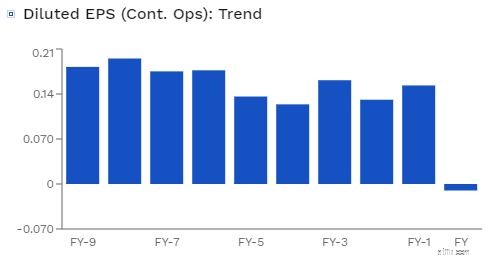

Als gevolg van een reeks desinvesteringen en acquisities door de jaren heen, is de winst per aandeel van CLCT niet consistent geweest. FY2020 was het pandemische jaar dat de CLCT-inkomsten had beïnvloed als gevolg van huurkortingen die aan de huurders werden gegeven, aangezien de winst per aandeel voor dat jaar negatief was.

Ik maak me hier echter niet al te veel zorgen over, aangezien de versoepeling van de beperkingen in China een geweldige CLCT is geweest.

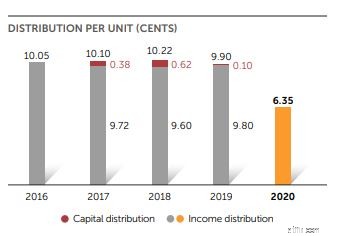

Met inconsistente inkomsten en een toename van het aantal aandelen uit preferentiële aanbieding en onderhandse plaatsing door de jaren heen, leidde dit uiteindelijk tot een fluctuerend dividend per eenheid (exclusief kapitaaluitkering uit desinvestering) over de afgelopen 4 jaar, zelfs als we de pandemie jaar.

Hoewel dit misschien niet zo ideaal is, aangezien we meestal uitkijken naar REIT's die hun DPU consequent laten groeien , ik geloof niet dat dit een groot probleem is op de lange termijn naarmate de inkomsten uit de nieuw verworven eigendommen binnendruppelen.

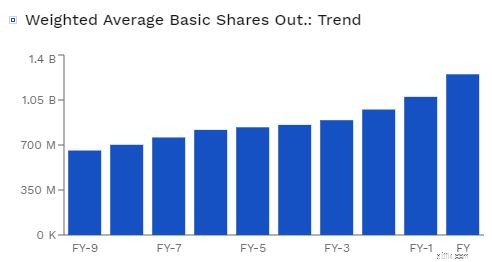

De groeiende uitstaande aandelen hebben de afgelopen 5 jaar ook invloed gehad op de intrinsieke waarde (NIW) per aandeel.

Nadat ik het financiële rapport heb doorgenomen, denk ik dat dit de redenen zijn om de NAV te laten vallen.

Ten eerste zou het de daling van de waardering van onroerend goed zijn. Vanwege de kortere grondlease in China, geloof ik dat de waarde van CapitaMall-eigendommen veel sneller achteruitgaat. (De meeste eigendomsrechten van CapitaMall vervallen in 2040-2050, wat nog maar 30 jaar is.)

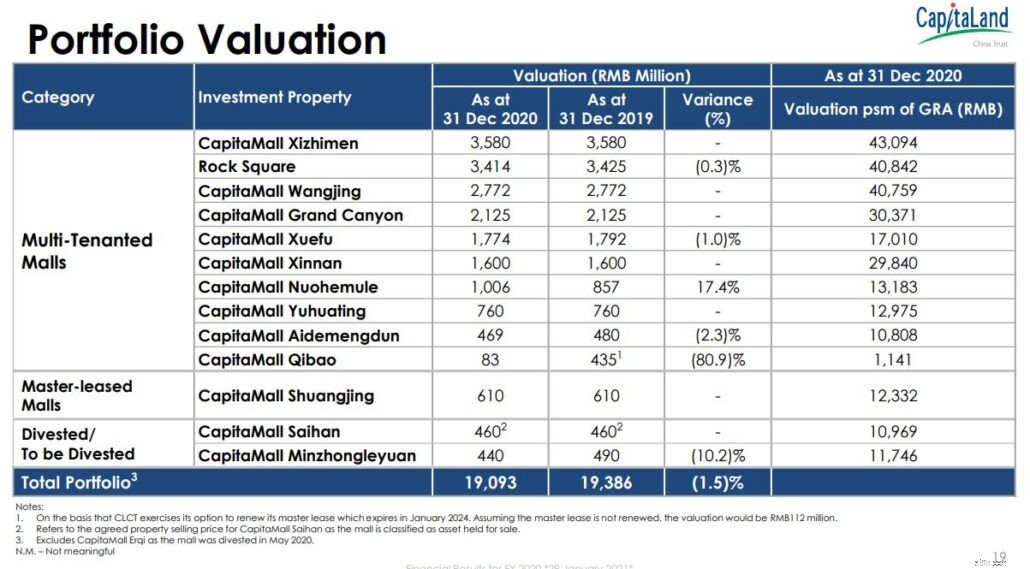

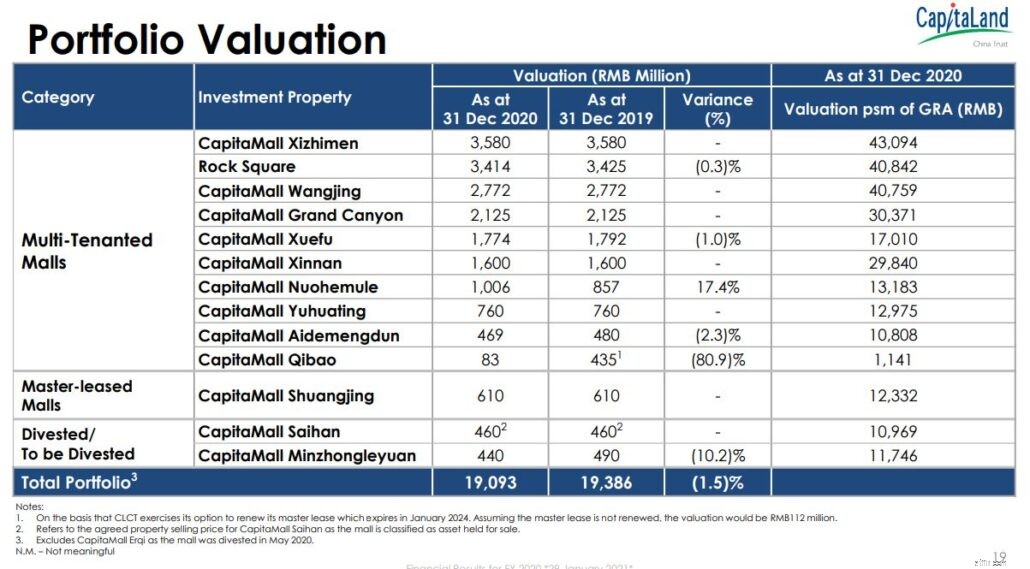

Bovendien leverden winkelcentra tijdens de pandemie niet veel inkomsten op, waardoor ze veel lager werden gewaardeerd in vergelijking met het voorgaande jaar. Op onderstaande afbeelding ziet u de taxatie van CLCT-vastgoed in 2019 en 2020.

In totaal was de vastgoedwaardering met 1,5% gedaald.

Dat is niet alles, aangezien de NAV per eenheid tussen FY2019 en FY2020 met 3,87% is gedaald van 1,55 naar 1,49, moeten er meer factoren zijn die bijdragen aan de daling van de NAV.

De tweede reden is de verwerving van niet-NIW-toenemende activa.

Om dit te begrijpen, moeten we weten dat er twee manieren zijn waarop een REIT zijn NAV per eenheid kan verhogen.

Dit betekent niet dat CLCT geen eigen vermogen kan aantrekken door nieuwe aandelen uit te geven om meer eigendommen te verwerven die gunstig zijn voor de REIT. De REIT kan nog steeds eigen vermogen van de markt aantrekken, maar om de NIW per aandeel te behouden, moet de huidige waardering van het onroerend goed stijgen of moet het onroerend goed verwerven tegen een prijs die hoger is dan de huidige NIW per aandeel.

Met andere woorden, als de huidige NAV per eenheid 1,55 is, zou het onroerend goed dat CLCT zou moeten verwerven ten minste $ 1,55 waard moeten zijn voor elke $ 1 betaald/opgehaald op de kapitaalmarkt.

Met deze uitleg kunnen we zien waarom de NAV per eenheid is gedaald. In het eerste kwartaal van 2019 verwierf CLCT CaitaMall Xuefu, CapitaMall Aidemengdun, CapitaMall Yuhuating voor S$ 505,4 miljoen toen hun waardering S$ 589,2 miljoen bedroeg.

Op basis van de NAV per unit is dit slechts 1,17, wat lager is dan de NAV van 1,55. Als gevolg hiervan steeg het CLCT-nettoactief met 19,8% van 1.874 miljoen naar 2.245 miljoen. Ter vergelijking:het aantal eenheden nam meer toe met 24,6% van 1.209.067 eenheden naar 1.506.433 eenheden.

Met een grotere toename van uitstaande aandelen is het niet verrassend dat de NAV per aandeel daalde.

We kunnen ook een vergelijkbare trend zien met de laatste transactie om kantoorvastgoed te verwerven in FY2020. Met een totale aankoopprijs van S$822 miljoen voor kantoorpanden ter waarde van S$1,006 (op basis van effectieve inzet) , is de NAV per eenheid 1,22. Beter dan de vorige acquisitie, maar nog steeds onder de NAV.

*Houd er rekening mee dat ik voor de eenvoud niet het aandeel van financiering via fondsenwerving, eeuwigdurende effecten, schuldfinanciering en interne geldmiddelen heb opgenomen waardoor de NIW per aandeel zou veranderen.

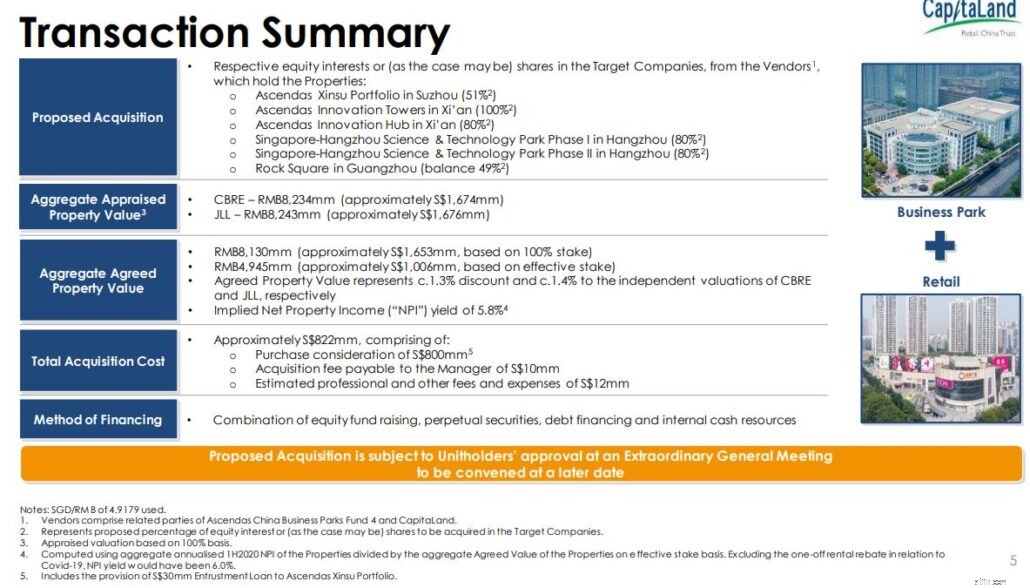

Deze trend bleef niet onopgemerkt en werd naar voren gebracht tijdens de laatste acquisitie van vijf bedrijvenparken in Suzhou, Xi'an en Hangzhou, samen met het resterende 49%-belang van Rock Square in Guangzhou.

Als beleggers moeten we nota nemen van deze trend en deze blijven volgen, aangezien een dalende NAV per eenheid verwaterend van aard is (ons aandeel wordt minder waard bij verwatering).

Desalniettemin hoeven we ons geen zorgen te maken, aangezien het normaal is dat de NAV per eenheid daalt, vooral omdat CLCT in de loop der jaren meerdere acquisities heeft gedaan. Zoals vermeld in de reactie van de CLCT hierboven, zou dit een geweldige kans zijn voor CLCT om hun portfolio sterker te maken door te diversifiëren naar andere sectoren, zoals bedrijventerreinen. Bovendien is het geruststellend dat de beheerder ervoor zorgt dat dergelijke deals DPU-winst opleveren voor de houders van deelbewijzen voordat hij ermee doorgaat.

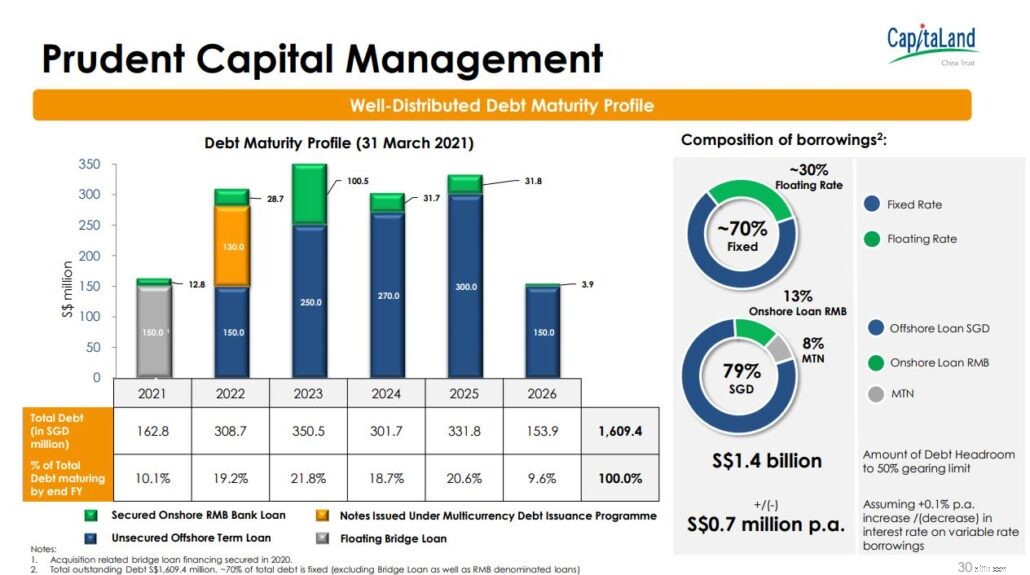

CLCT heeft een sterke balans. Vanaf 27 april 2021 ligt de gearing ratio van CLCT met 35,1% ruim onder de wettelijke limiet van 50%.

Afgezien daarvan hebben ze een rentedekkingsratio van 3,7x, wat relatief lager is dan de afgelopen 5 jaar, die schommelde rond de 5-6x. Aangezien de daling van de rentedekkingsratio echter te wijten is aan de daling van de inkomsten als gevolg van de pandemie, maak ik me niet zo'n zorgen, aangezien dit zich in de loop van de tijd zou herstellen.

Zoals blijkt uit de bovenstaande figuur, is de looptijd van CLCT-schulden ook goed gespreid met een gezonde gemiddelde looptijd van ongeveer 3 jaar.

In totaal heeft 70% van zijn schuld betrekking op vaste rentevoeten die zekerheid bieden over de rentelasten en ook de impact van stijgende rentevoeten verminderen. Om deze redenen voorzie ik geen cashflowprobleem voor CLCT.

Goede REIT's hebben meestal een goede ondersteuning en CLCT is geen uitzondering. CLCT wordt beheerd door CapitaLand China Trust Management Limited, een volledige dochteronderneming van het in Singapore genoteerde CapitaLand Limited, een van Azië's grootste gediversifieerde vastgoedgroepen.

Door een sterke sponsor als CapitaLand te hebben, kan CLCT vanwege zijn reputatie mogelijk toegang krijgen tot een lagere rente op leningen van financiële instellingen.

Afgezien daarvan zorgt het ook voor een pijplijn van activa die CLCT van CapitaLand zou kunnen verwerven. Dit is geweldig nieuws, vooral nadat CLCT zijn investeringsstrategie heeft uitgebreid, wat meer mogelijkheden biedt om verschillende soorten activaklassen te verwerven die CapitaLand in China zou kunnen hebben.

*Normaal gesproken bestaat er tussen de REIT en zijn sponsor meestal een recht van eerste weigering. Als de sponsor zijn eigendom wil verkopen, krijgt de REIT dus het recht om het te kopen voordat het op de open markt wordt aangeboden.

Voorheen kon CLCT alleen beleggen in winkelpanden. Na de aankondiging in september 2020 zou CLCT nu echter een gediversifieerde vastgoedportefeuille kunnen verwerven, namelijk winkel-, kantoor- en bedrijfsruimten (inclusief bedrijventerreinen, logistieke faciliteiten, datacenters en geïntegreerde ontwikkelingen).

Hiermee zal er een grotere pool van investeringsdoelen zijn, aangezien CLCT de speciale in Singapore genoteerde REIT zal zijn voor de niet-onderbrengende China Business van CapitaLand, met toegang tot de acquisitiepijplijn tot de activa van CapitaLand China. De uitbreiding zou CLCT in staat stellen kansen in de bredere markt te benutten die zijn afgestemd op het nieuwste 14e vijfjarenplan van China, dat tot doel heeft zijn binnenlandse basis te versterken.

Deze uitbreiding van de investeringsstrategie biedt ook sector-, inkomstenstroom-, activa- en huurdersdiversificatie, wat het vermogen van CLCT vergroot om op langere termijn stabiele en duurzame uitkeringen aan aandeelhouders te leveren.

Het volgende toont de verschillende soorten activa die CapitaLand Retail China Trust kan verwerven van zijn sponsor, wat 3x meer is dan de initiële.

*Opmerking:hoewel CLCT van plan is zijn activa te diversifiëren, heeft zijn sponsor nog steeds geen pijplijn voor logistieke activa en datacenter in China, hoewel het onlangs de overname heeft aangekondigd van zijn eerste hyperscale datacentercampus in China van AVIC Trust, die zal naar verwachting worden voltooid in het derde kwartaal van 2021.

Raffles City Chongqing (een van de winkelpanden in handen van CapitaLand)

Kijk hier voor de volledige lijst van eigendommen van CapitaLand per 31 december 2020.

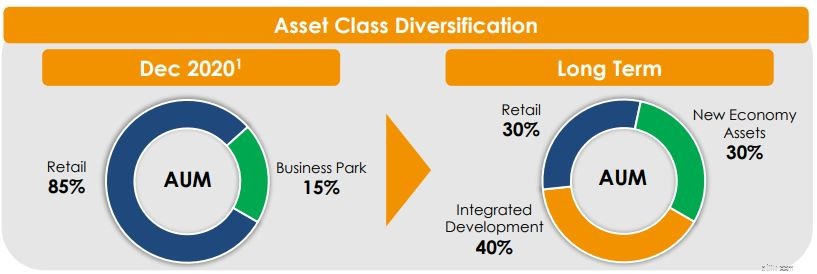

Met de uitbreiding van haar investeringsstrategie wil CLCT hun blootstelling aan de sectoren van de nieuwe economie vergroten. Dit omvat bedrijventerreinen, logistiek, datacenters en industriële activa. Op de lange termijn hoopt het management een mix van activaklassen van ongeveer 40% geïntegreerde ontwikkeling, 30% nieuwe economieactiva en 30% detailhandel te bereiken.

Dit is hierboven uitgewerkt. Als de intrinsieke waarde per aandeel blijft dalen, kan de prijs van het CLCT-aandeel een vergelijkbare trend volgen, aangezien elk aandeel minder waard is.

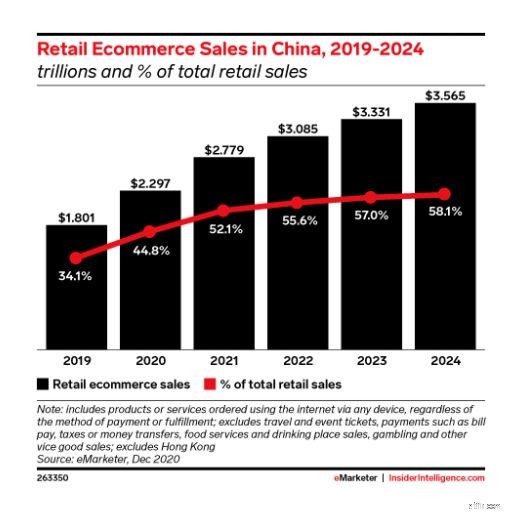

Met de opkomst van goedkope bezorgplatforms zoals Taobao en Pinduoduo, zijn online transacties in China het hele jaar door gestaag gegroeid. Deze groei kreeg ook een boost dankzij de pandemie van vorig jaar.

Voor 2021 verwacht onderzoeksbureau eMarketer dat 52,1% van de totale detailhandelsverkopen in China afkomstig zal zijn van e-commercetransacties, een stijging ten opzichte van 44,8% vorig jaar.

Dit is de eerste keer dat de meeste detailhandelsverkopen via e-commerce zullen plaatsvinden. Zuid-Korea staat op de tweede plaats met slechts 28,9% van zijn online retailmarkt. Om de zaken in perspectief te plaatsen:online verkopen in de VS maken slechts 15% uit van alle detailhandelsverkopen, terwijl het gemiddelde in West-Europese landen 12,8% is.

eMarketer heeft ook gemeld dat de fysieke verkoop in 2021 waarschijnlijk met 9,8% zou dalen, na een daling van 18,6% vorig jaar.

Als deze trend zich voortzet, zal CLCT, aangezien het grootste deel van zijn portefeuille geconcentreerd is in winkelcentra, zeker worden beïnvloed en dit is zeker iets waar CLCT-beleggers op moeten letten.

Dit zou een van de redenen kunnen zijn waarom CLCT heeft besloten haar beleggingsportefeuille uit te breiden naar andere activaklassen in plaats van alleen te vertrouwen op de detailhandel.

Desalniettemin begrijpt het management deze uitdaging en werkt het samen met zijn huurders om hen aan boord te krijgen op het e-commerceplatform van CapitaLand. Dit stelt CLCT in staat om trending marketingbenaderingen toe te passen, zoals het organiseren van Livestream-verkopen en groepsaankooppromoties voor zijn retailpartners.

De gegevens die via deze online portals worden verzameld, kunnen ook inzicht bieden in de voorkeuren en het gedrag van de consument voor de huurders, zodat ze beter kunnen voldoen aan de behoeften van de consument door hun producten en dienstenaanbod aan te passen.

Afgezien van de omnichannel-retailstrategie, hoopt CLCT ook zijn winkelcentra te positioneren als een lifestyle-bestemming, waar mensen samenkomen om samen te hangen en plezier te hebben tijdens de weekenden.

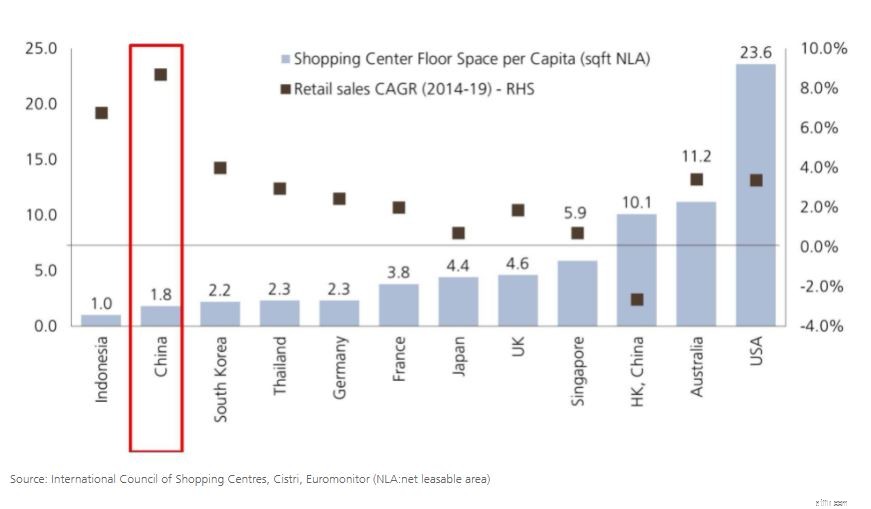

Volgens UBS heeft China ook een veel lagere winkelruimte per hoofd van de bevolking dan andere ontwikkelde markten. Met de ondergepenetreerde winkelscene en een groeiend inkomensniveau van Chinese burgers, denk ik dat winkelcentra het komende decennium kunnen floreren.

Als onderdeel van het onderzoek is UBS ook van mening dat samenwerking met online giganten en een stap naar 'ervaring of gemak' de belangrijkste succesfactoren voor deze winkelcentra zullen zijn. Dit zijn aspecten waarvan ik denk dat CLCT ernaartoe heeft of werkt.

Als CLCT verder gaat met diversificatie van de uitbreiding van zijn beleggingsportefeuille naar andere activa, zou de impact van deze e-commercetrend niet zo groot zijn als nu. Toch moeten we rekening houden met dit risico.

Dus, is CLCT nu voor een goede prijs? Laten we eens kijken naar de waarderingen.

De huidige PB-ratio van CLCT is ongeveer 0,89. Vergeleken met het historische gemiddelde van ongeveer 1,0, zou ik zeggen dat CLCT enigszins ondergewaardeerd is vanaf nu.

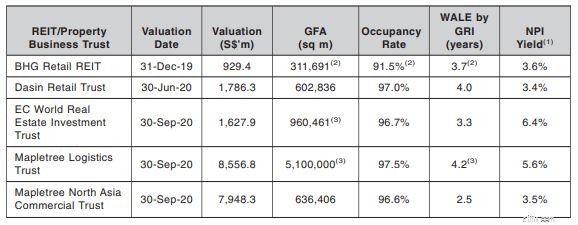

Ter vergelijking:de PB-ratio van zijn peers Sasseur REIT, BHG Retail REIT en Dasin Retail Trust bedraagt respectievelijk 1,01, 0,63 en 0,52. De PB-ratio van CLCT lijkt inderdaad in lijn met de sector.

Met een jaarlijks dividendrendement van 4,67% op dit moment, lijkt CLCT overgewaardeerd in vergelijking met het gemiddelde rendement van 8%.

Dat gezegd hebbende, als we FY2019-dividend (9,8 cent per aandeel) zouden gebruiken in plaats van FY2020, waar de winst werd beïnvloed door de pandemie, zou CLCT mogelijk 7,2% opleveren tegen de huidige aandelenkoers, wat een grote waarde biedt voor de belegger.

Als de grootste en oudste op China gerichte S-REIT, is CapitaLand China Trust een goede maatstaf voor de binnenlandse groei in China. Als zodanig is CLCT een koop voor mij. In de toekomst zou ik kunnen overwegen om deze REIT aan mijn portefeuille toe te voegen als alles goed gaat.

Dat gezegd hebbende, moeten we de dalende NAV per aandeel blijven volgen en gezien het feit dat het investeringsmandaat van CLCT onlangs is uitgebreid, denk ik dat ze op korte termijn hun overnamepoging zullen voortzetten. Dit kan de komende jaren leiden tot meer preferentiële aanbiedingen en onderhandse plaatsingen om eigen vermogen op de kapitaalmarkt aan te trekken.

Als student ben ik nog steeds beperkt door mijn kapitaal en als ik niet deelneem aan dergelijke aanbiedingen, kan mijn bezit aanzienlijk verwateren. Dit zijn de redenen waarom ik nog steeds terughoudend ben, maar als je gelooft in de groei van CLCT en China en geen beperkt investeringskapitaal hebt, is CLCT misschien een tegenhanger waar je naar zou willen kijken.

China Evergrande wanbetalingen op zijn schuld, zegt Fitch Ratings

Aandelenmarkt vandaag:zorgen over China, stagnatiestimulus Modderige markten

Is Genting Singapore (SGX:G13) een slimme gok? Hier is onze analyse:

2 topbeleggingstrusts voor langetermijnbeleggers

Soorten aandelenmarktanalyse

Infrastructure Investment Trust (InvIT's)

Moeten beleggers China weer vertrouwen nadat aandelen als TAL Education zijn gecrasht?