Gedurende vele jaren, van 2005 tot 2016, werd SPH beschouwd als een briljant bedrijf dat consistente winsten en dividenden aan investeerders verstrekt. In de afgelopen jaren zijn de prestaties van SPH echter niet geweldig geweest. De laatste nagel aan de doodskist vond plaats op 6 mei 2021 toen SPH aankondigde hun mediabedrijf om te vormen tot een non-profitorganisatie.

Hadden beleggers het enorme kapitaalverlies kunnen vermijden?

In plaats van de huidige CEO de schuld te geven, nam ik een objectieve kijk op wat er mis ging in het bedrijf en wanneer investeerders moeten vertrekken.

Ik deel 5 vroege waarschuwingssignalen van de verslechterende bedrijfsfundamentals. U kunt dit als een casestudy gebruiken om aandelen in uw portefeuille te evalueren, als u mogelijk 'slechte' aandelen wilt wegwerken.

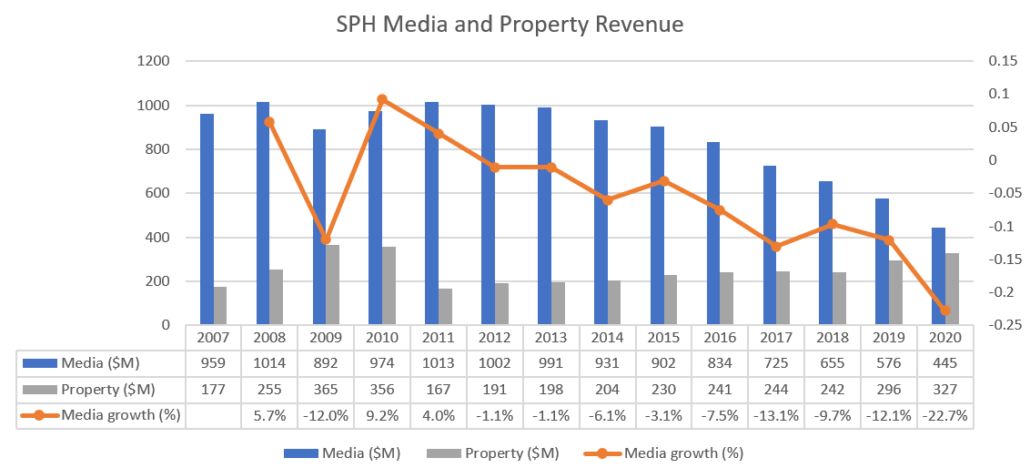

De wereldwijde financiële crisis in 2008-2009 negerend, toen bijna alle bedrijven een omzetdaling kregen, begon de daling van de inkomsten uit mediaadvertenties in 2012.

De negatieve groei van advertentie-inkomsten uit media begon snel te versnellen.

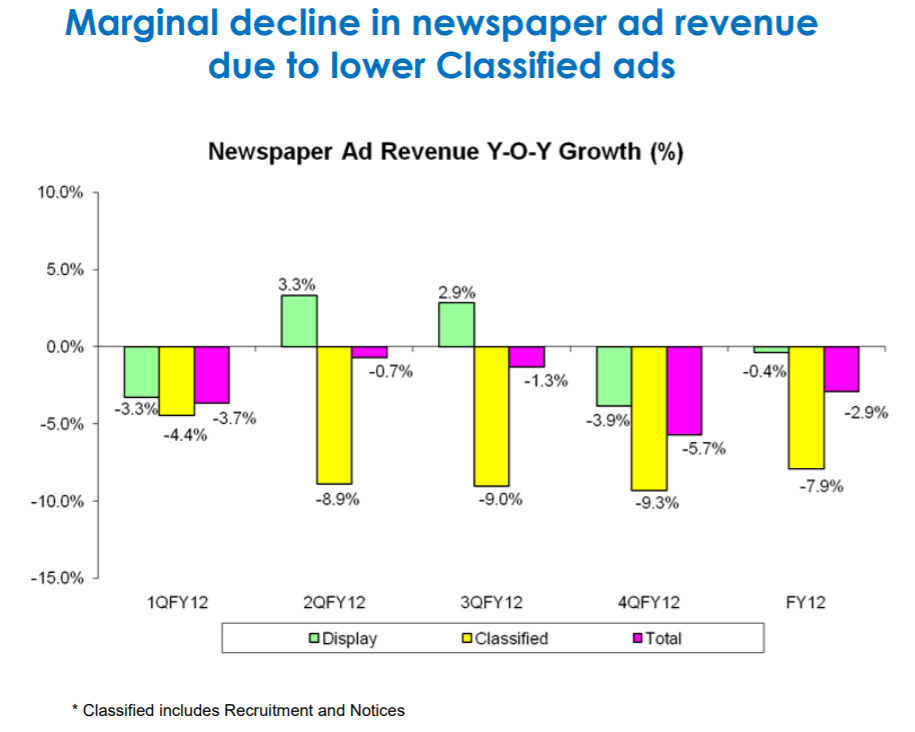

Het management van SPH had ook gewaarschuwd voor de toegenomen advertentieconcurrentie van nieuwe digitale media zoals Facebook (IPO-ed in 2012, toeval?) en andere online websites in 2012 en 2013 in hun beleggerspresentatie.

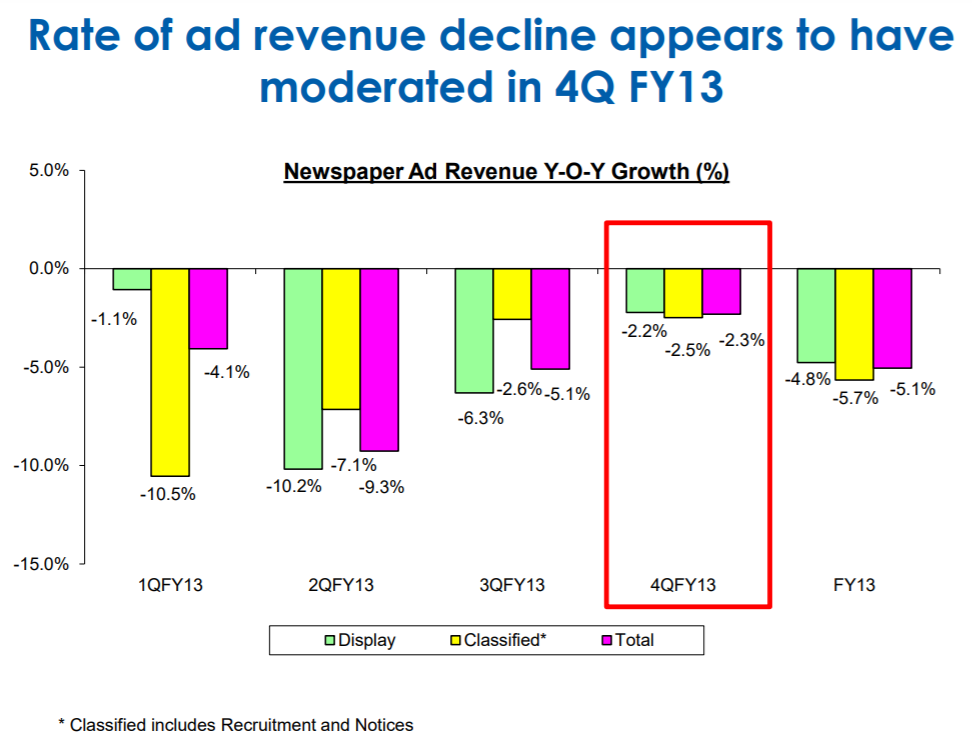

Hoewel het management investeerders probeerde te kalmeren door aan te tonen dat de omzetdaling in het vierde kwartaal van 2013 lijkt te zijn vertraagd, zijn de media-inkomsten in 2014 nog verder verslechterd.

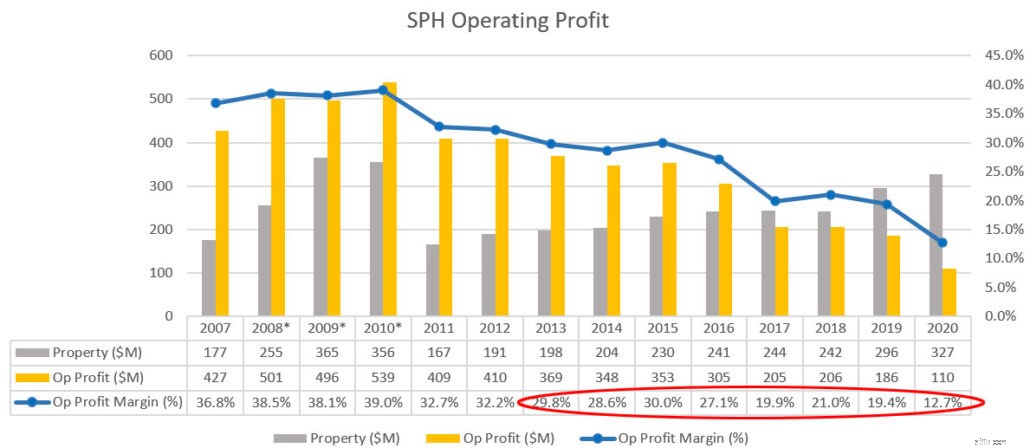

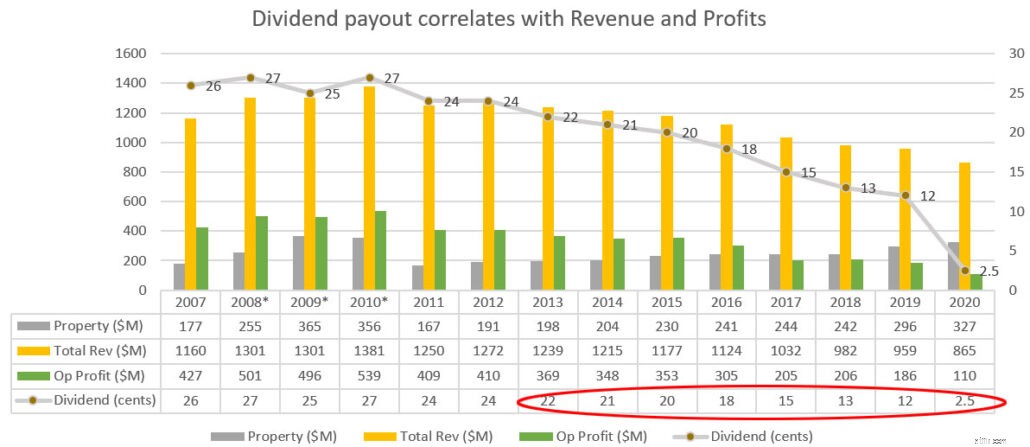

In 2008-2010 was sprake van een eenmalige omzet uit vastgoedontwikkeling van Sky@eleven, waardoor het bedrijfsresultaat en de marges stegen.

De inkomsten uit vastgoedontwikkeling waren echter niet houdbaar omdat de overheid in 2011 de maatregelen voor vastgoedkoeling opvoerde.

Na correctie voor 2008-2010 daalden de bedrijfswinst en de marges in 2013. De operationele marges daalden in 2013 ook onder de 30% als gevolg van een daling van de totale inkomsten.

We zagen de uitbetaling van dividend per aandeel van 2008-2010 stijgen tot 27 cent vanwege eenmalige inkomsten uit vastgoedontwikkeling van Sky@eleven.

Merk op hoe de uitbetaling van dividend correleert met inkomsten en winst. 2013 had ook een speciale dividenduitkering van 18 cent vanwege de notering van SPH REIT naast de gedeclareerde dividenden van 22 cent.

Omdat het niet mogelijk was om meer winst uit de advertentiemarkt te halen, werd in 2016 een herstructurering aangekondigd om de kosten en mankracht te verminderen.

De nieuwe CEO Ng Yat Chung is op 1 st . aangesteld Sep 2017 om kostenbesparingen te beheren, aangezien de daling van de inkomsten uit mediaadvertenties de marges blijft drukken.

SPH kocht verpleeghuisaanbieder Orange Valley in april 2017 voor $ 164 miljoen om hun activiteiten te diversifiëren naar de zorgsector.

De belangrijkste reden waarom beleggers vasthielden aan SPH (SGX:T39) is omdat de dividenduitkering goed is.

Maar in 2013 werd het duidelijk dat hun dividenduitkering niet houdbaar zal zijn vanwege de daling van hun inkomsten uit mediaadvertenties en een krappere winstmarge.

Ze konden hun bedrijfskosten niet snel genoeg verlagen om de omzetdaling te compenseren om de bedrijfswinsten op peil te houden. Uiteindelijk moest SPH haar toevlucht nemen tot de verkoop van activa om de daling van de dividenduitkering te vertragen. Gezien de sterke tegenwind in traditionele advertenties, dalende omzet/winsttrend, kon SPH niet snel genoeg draaien en werd het verstoord door nieuwe media.

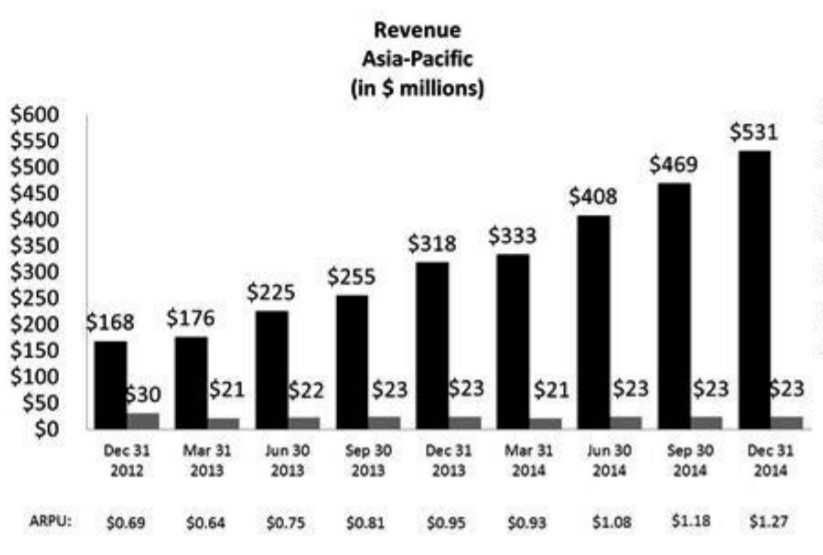

Ter vergelijking:de inkomsten van Facebook in Azië-Pacific stegen met meer dan 40% CAGR.

Als u terugkijkt, is het u misschien ook opgevallen hoe de totale inkomsten in de beginjaren van 2008-2010 een plafond bereikten.

Dat laat een zeer beperkt opwaarts potentieel over om de koers van het aandeel te laten stijgen, omdat er bijna geen groei is. Het betekent ook dat het bedrijf vatbaarder is voor verstoringen.

Om SPH te laten slagen, moest het bedrijf de omzetgroei versnellen of de omzet behouden, zo niet de enige weg is een neerwaartse spiraal.

Als een bedrijf failliet gaat, zou ik het verkopen, het resterende geld nemen en het ergens anders aan het werk zetten.

Als u van plan bent door te gaan met HODL-ing, maak dan gebruik van het stemrecht van uw aandeelhouder.

Ik zou tegen deze herstructurering stemmen, omdat deze stap in wezen betekent dat SPH gratis geld (S$80M) en activa (20S$ aan SPH REIT en S$10M aan SPH-aandelen) zal uitgeven.

Ik ben geen aandeelhouder, maar ik denk dat dit voor de aandeelhouders van SPH voldoende reden is om aanstoot te nemen tegen het herstructureringsvoorstel van het management.

Blijf op de hoogte, ik zal het hebben over een hot, disruptief technologieplatformbedrijf waarin ik eerder heb geïnvesteerd en de reden waarom ik het vroeg heb verkocht en een enorme prijscrash heb vermeden.

De rentetarieven zijn gestegen. Zijn beleggers klaar?

Zie de waarschuwingssignalen van fiduciair financieel misbruik

Kan uw advocaat u hebben bedrogen met uw rekening?

Dit zijn de eerste waarschuwingssignalen van financieel misbruik en wat u moet doen als u wordt misbruikt.

Waarom een strategie voor dividendgroei u kan helpen vervroegd met pensioen te gaan

3 dingen om op te letten bij het beleggen in ETF's

8 tekenen dat u een winkelverslaving heeft