Credit Bureau Asia, een relatief nieuwkomer, is minder dan een jaar op onze beurs geweest en heeft begin december 2020 een beursnotering gehad. Voor degenen onder u die bekend zijn met hoe ik aandelen kies, ik ben dol op een goede handelsconfiguratie waarbij we zien dat prijsactie constant weerstand test of waar we prijsconsolidatie op een bepaald niveau zien.

Wat ik bij Credit Bureau Asia het leukste vind aan dit aandeel, is hoe veerkrachtig het is geweest ondanks de hoogte- en dieptepunten van de economie.

Neem bijvoorbeeld de recente verhuizing van Singapore naar fase 2 (mei-juni 2021), waar we aandelen zoals Lendlease met bijna 20% zagen uitverkopen na het persbericht. In het geval van CBA bewoog het aandeel in die periode nauwelijks. Ik zou zelfs zo ver willen gaan om te zeggen dat dit aandeel sinds maart 2021 consolideert.

Hoewel ik optimistisch ben over groeiaandelen zoals Palantir en NIO, geloof ik ook in een goed gespreide portefeuille (met defensieve aandelen) en CBA is daar zeker een van.

Laten we, voordat we naar de technische aspecten kijken, eens kijken naar wat Credit Bureau precies doet en hoe ze inkomsten genereren in hun branche.

Kortom, Credit Bureau (CBA) helpt hun klanten met vertrouwen kredietbeslissingen te nemen .

CBA is actief in de sector van krediet- en risico-informatieoplossingen die algemeen bekend staat als "CRIS".

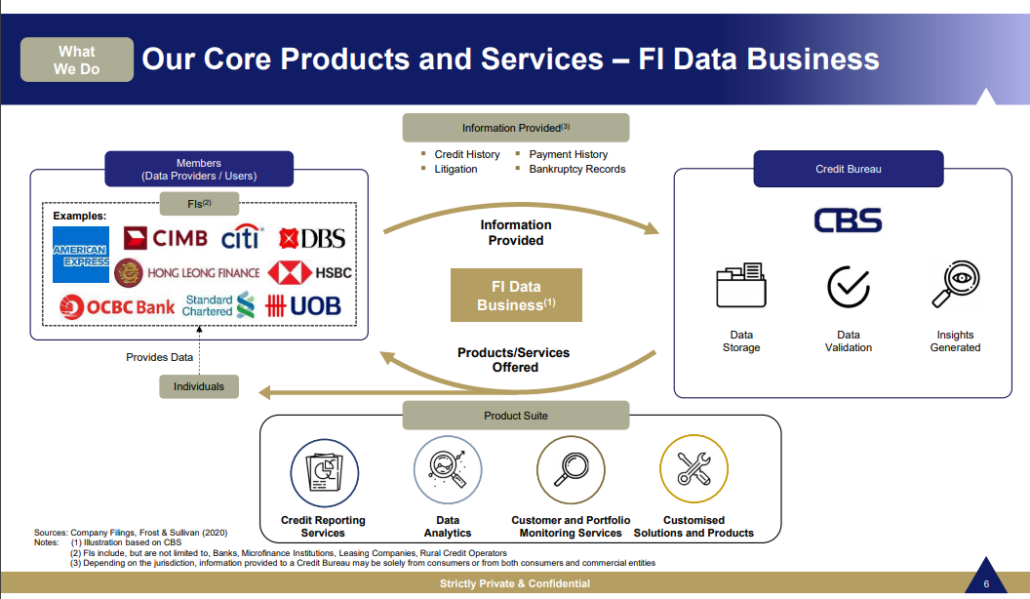

Hun belangrijkste bedrijfsactiviteit bestaat uit het verzamelen, consolideren, analyseren en organiseren van kredietinformatie en het verkopen van dergelijke informatie aan derden. Hun bedrijf is sterk afhankelijk van de noodzaak om enorme hoeveelheden gegevens te verzamelen en om de technologie te hebben om relevante krediet- en risico-informatie te filteren.

Ik ben geen expert in de CRIS-industrie, maar als ik hun bedrijfsmodel zou kunnen vereenvoudigen, lijkt het op een ijssalon die hun klantgegevens verkoopt (bijv. welke klanten welke smaak ijs kopen, wanneer ze kopen, hoeveel ze besteden enz.) aan een data-analysebedrijf dat de gegevens vervolgens verwerkt en terugkoppelt naar de ijssalon om te onthullen wat hun klanten kunnen bestellen voor hun volgende bezoek en hoeveel ze mogelijk zullen uitgeven in de hele consumentenlevenscyclus op basis van hun eerdere bestedingspatroon.

Het onderstaande diagram toont de relatie tussen Kredietbureau, haar leden en individuele consumenten.

Hoewel elk aandeel risico's met zich meebrengt, zijn hier 3 redenen waarom ik van dit aandeel houd en waarom ik denk dat deze teller een plekje op uw volglijst of portefeuille verdient.

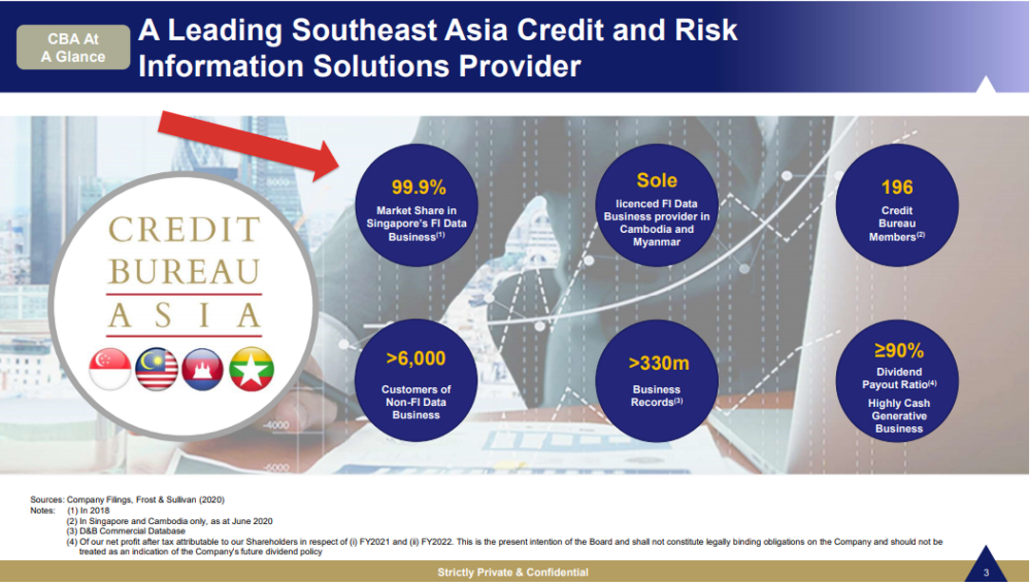

Met 99,9% marktaandeel in Singapore... moet ik nog meer zeggen?

Wanneer ik de inkomstenstroom van een bedrijf analyseer, is een van de meest fundamentele vragen die ik mezelf stel "hoeveel zouden de inkomsten van het bedrijf verschillen in goede of slechte tijden?"

Met CBA vind ik het leuk hoe ze de:

Voor mij is dit een bedrijf naar wiens diensten veel vraag zal zijn in tijden van zowel economische recessie als hausse.

Ik geef de voorkeur aan veerkrachtige aandelen waarvan de prijsacties relatief onaangetast zijn door schommelingen in de economie.

Met het voorbeeld van retail REITS zoals Lendlease, zagen we zwakte in de aandelen wanneer er door de overheid Covid-beperkingen waren ingesteld.

In het geval van CBA lijkt het aandeel, afgezien van kleine reacties, zich enigszins niet bewust van zijn omgeving.

Een voorbeeld van een goede technische opstelling die is voorbereid op een uitbraak, is wanneer prijsactie constant weerstand bereikt.

Een ander voorbeeld is wanneer prijsactie een "bodem" vormt, wat betekent dat de steun sterk is en dat er genoeg kopers in de rij staan, wachtend tot anderen verkopen.

Nu deze vloer sterk blijft, interpreteer ik het als een signaal om een longpositie in te nemen in deze voorraad. Dergelijke patronen geven meestal aan dat beleggers de prijs van het bedrijf nu op dit niveau zijn gaan accepteren.

Als u een kortetermijnhandelaar bent die op zoek is naar meer bevestiging in de prijsactie, dan wilt u veel aandacht besteden aan de ondersteunings- en weerstandsniveaus op korte termijn van dit aandeel. Hoewel het onwaarschijnlijk is dat prijsactie eerdere ondersteuning opnieuw zal testen, laten we nooit zulke veronderstellingen maken.

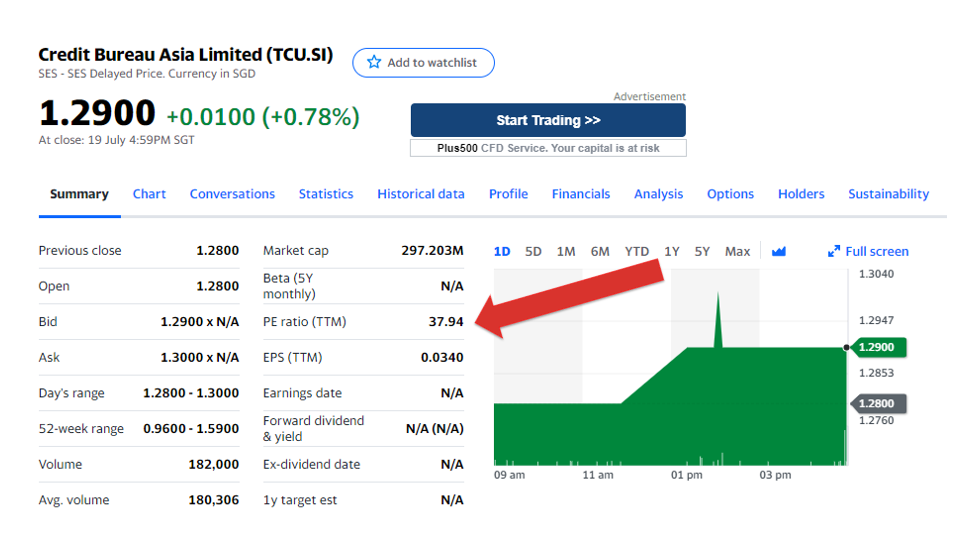

Hoewel ik de technische aspecten van Credit Bureau gunstig vind, suggereren de fundamenten dat het een beetje overgewaardeerd is, zoals het punt van schrijven.

Afgezien van de PE-ratio zijn de meeste fundamentele analysestatistieken momenteel niet beschikbaar, zoals ze onlangs hebben vermeld.

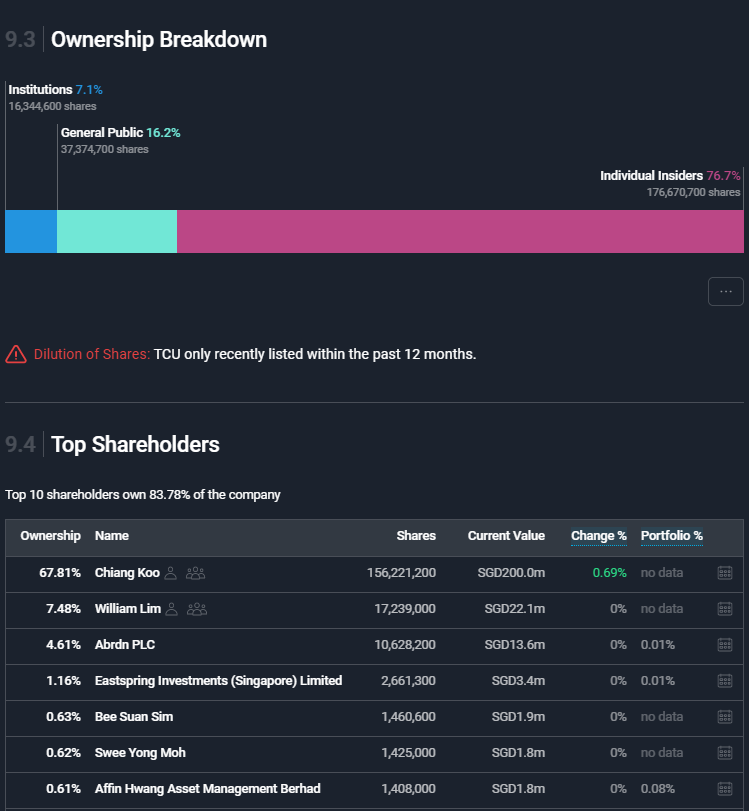

Kredietbureau heeft een hoog insider-eigendom van 76,7%:

Over het algemeen interpreteer ik een eigenaar met een hoge insider als een positief teken. Het suggereert dat de mensen die het bedrijf leiden een groter aandeel hebben in het spel als het gaat om het succes of falen van het bedrijf. Het kan een goede of slechte zaak zijn, afhankelijk van de risicobereidheid van het managementteam.

Anderen kunnen dit echter als een tweesnijdend zwaard zien. In het geval dat er weinig aandeelhouders zijn om verantwoording af te leggen, is het streven naar hogere prestaties misschien niet zo prominent aanwezig. Het bedrijf rapporteert technisch aan zichzelf.

Zowel Alvin als Zhi Rong hebben in deze artikelen ook de kwestie van hoog insider-eigendom aangeroerd. Wat vindt u van dit soort aandelen met meer dan 70% insider-eigendom?

Laat me je mening weten in de reacties hieronder.

Wat betekenen doorlopende handelslijnen voor een kredietbureau?

Wanneer rapporteren incassobureaus aan het Kredietbureau?

10 sterke koopaandelen die u niet over het hoofd mag zien

Aandelenmarkt vandaag:aandelen schommelen hoger door sterke economische gegevens

Aandelenmarkt vandaag:sterke start van winstseizoen stuurt Dow hoger

8 aandelenkeuzes die een belastingvermindering voor kinderen kunnen opleveren

Soorten aandelenmarktanalyse