Heb je ooit in Haidilao gegeten en genoten van hun service? Welnu, dit kunnen zeldzame ervaringen zijn, gezien hoe duur hun eten is. Maar wist je dat je de hotpot-kruiden van het restaurant kunt kopen en thuis je eigen Haidilao-hotpot kunt bereiden?

Yihai International (HKG:1579) is de enige leverancier van hotpot-specerijen van Haidilao en verkoopt een verscheidenheid aan Haidilao-specerijen aan retailklanten!

Toen het aandeel van Haidilao in 2020 tot een recordhoogte steeg, deden de aandelen van Yihai International dat ook vanwege de onderlinge correlatie tussen beide bedrijven. Maar net zo snel als het aandeel vorig jaar steeg, daalde het begin 2021 ook heel snel. Wat gebeurde er met Yihai International? Waren de aandelen overhyped, waardoor de prijzen vorig jaar zijn gestegen? Of zijn de fundamenten veranderd sinds het begin van dit jaar?

Yihai International biedt een breed scala aan hotpot-specerijen, samengestelde smaakstoffen in Chinese stijl en handige kant-en-klare voedingsproducten . Yihai-producten worden verkocht in 11 landen in Noord-Amerika, Europa en Azië, maar de inkomsten komen voornamelijk uit China (ongeveer 95%) en bestaan uit twee consumentensegmenten.

Aangezien Yihai exclusieve rechten heeft om het merk Haidilao te gebruiken om zijn kruiderij te verkopen op een royaltyvrije basis voor een eeuwigdurende termijn, doet dit segment het ook goed.

Naast Haidilao-specerijen, biedt Yihai ook een breed scala aan andere producten. In 2020 ontwikkelde het in totaal 55 nieuwe producten. Dit brengt het totaal op 56 hotpot-specerijproducten, 45 samengestelde smaakstoffen in Chinese stijl en 24 handige kant-en-klare voedingsproducten vanaf de eerste helft van 2021.

Hieronder ziet u een voorbeeld van enkele van de producten die ze op hun website verkopen. Er zijn verschillende opties om aan ieders smaakpapillen te voldoen.

Dus hoe presteerde Yihai door de jaren heen?

Nou, ik heb maar één woord om het te beschrijven:geweldig.

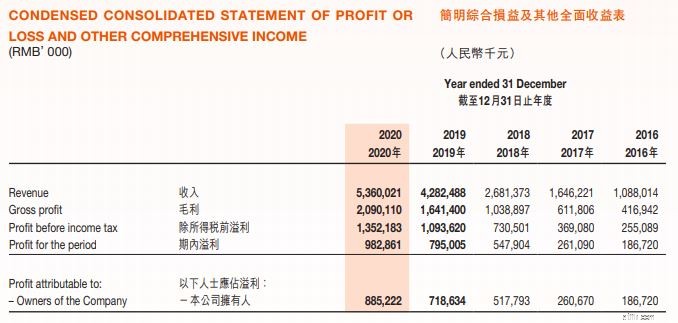

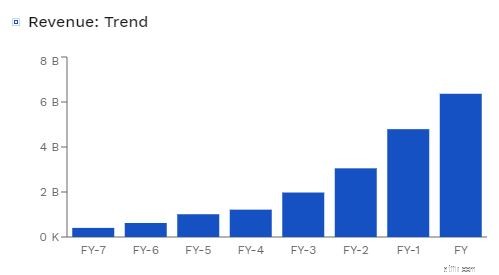

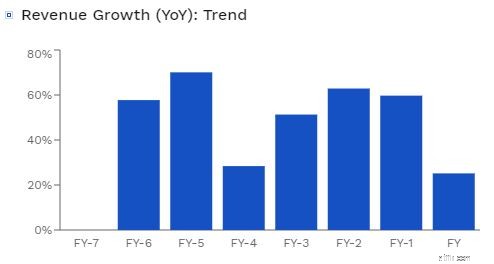

De omzet van het bedrijf steeg de afgelopen jaren in hoog tempo. Beginnend bij RMB 1 miljard in 2016, is het in slechts vijf jaar tijd gegroeid tot RMB 5,3 miljard. Tegen het einde van 2020 bedroeg Yihai's omzet RMB 5,3 miljard, en de nettowinst bedroeg RMB 982,9 miljoen, wat 23,6% hoger was dan het voorgaande jaar .

Hoewel 2020 een geweldig jaar was voor Yihai vanwege de toename van de binnenlandse vraag naar retailproducten, was de groei met 25,2% aanzienlijk lager dan in voorgaande jaren ' groei die varieerde tussen de 50% en 70%. Dit was voornamelijk te wijten aan de Covid-19-pandemie die resulteerde in een daling van de verkoop, met name van klanten met verbonden partijen zoals Haidilao.

In de eerste helft van 2021 konden we zien dat China geleidelijk aan bedrijven openstelt en dat de gewoonten van consumenten weer normaal worden. De vraag naar huishoudelijke retailproducten als gevolg van de pandemie is afgenomen, terwijl de vraag naar horecaproducten zich nu herstelt. Hierdoor kende Yihai een omzetstijging. De inkomsten bedroegen RMB2.630,8 miljoen in de eerste helft van 2021, een stijging van 18,6% ten opzichte van RMB2.218,1 miljoen in de eerste helft van 2020 .

Dat gezegd hebbende, daalde de nettowinst van Yihai met 12,6%, van RMB348,8 miljoen tot RMB398,9 miljoen in de eerste helft van het jaar . Dit komt voornamelijk door de lagere marge, die we in de volgende paragrafen zullen bespreken.

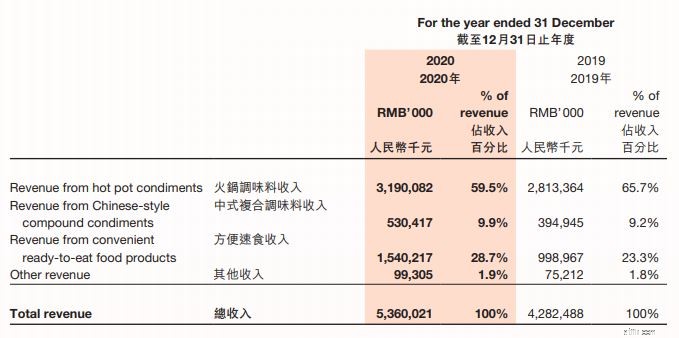

Door hun omzet op te splitsen in individuele producten, is de verkoop van hotpot-specerijen goed voor het grootste deel van de omzet van het bedrijf , gevolgd door kant-en-klaarmaaltijden en tot slot samengestelde smaakstoffen in Chinese stijl.

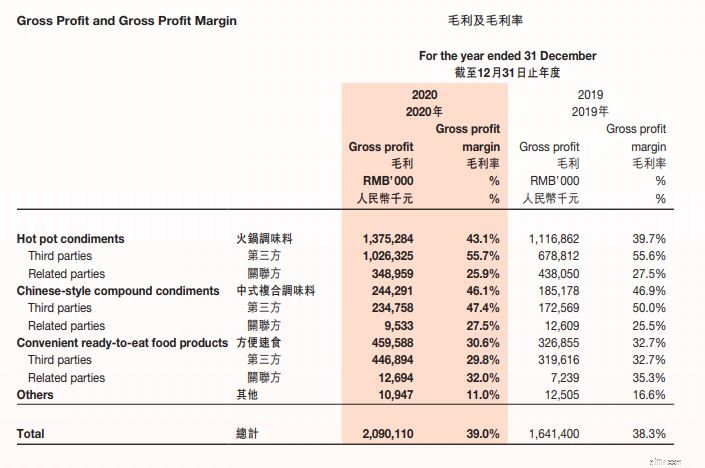

In 2020 steeg de winstmarge van Yihai licht tot 39%. Dit komt omdat het derde klantsegment (distributeurs, online consumenten en cateringserviceproviders) over het algemeen een hogere marge heeft dan het segment van de verbonden partijen .

Door de lockdown in 2020 was er een significante stijging van het percentage van de totale omzet uit verkopen aan derden , wat leidde tot Yihai's hogere winstmarge.

Goede tijden duren natuurlijk niet eeuwig. Zoals hierboven vermeld, de brutowinstmarge van Yihai daalde van 39,7% naar 32,7%, wat leidde tot een daling van de nettowinst in de eerste helft van 2021 . Dit gebeurde toen de economie zich begon te openen, wat een verschuiving in de omstandigheden aangaf. Vergeleken met dezelfde periode in 2020 is het percentage van de totale verkoopinkomsten afkomstig van verkopen aan verbonden partijen aanzienlijk gestegen, wat resulteert in een lagere winstmarge.

Kasstromen uit operationele activiteiten kwamen uit op RMB 1,2 miljard, wat veel hoger is dan de nettokasstroom die wordt gebruikt voor investerings- (RMB72 miljoen) en financieringsactiviteiten (RMB210 miljoen). Dit is een indicatie dat het bedrijf van Yihai duurzaam is en waarschijnlijk geen liquiditeitsproblemen zal ondervinden.

Om u meer zekerheid te geven, bedroegen de geldmiddelen en kasequivalenten van Yihai per 30 juni 2021 ongeveer 1,2 miljard RMB, wat overeenkomt met een jaar nettokasstroom gegenereerd uit operationele activiteiten.

Verrassend genoeg heeft Yihai geen bankschuld per 30 juni 2021. De Debt to Equity ratio , berekend door de totale schuld te delen door het totale eigen vermogen, was slechts 3,1% , wat erg laag is.

Zijn snelle verhouding , die het vermogen van een bedrijf meet om zijn kortlopende verplichtingen te betalen, is ook slechts op 3,44 %, wat aangeeft hoe gezond het bedrijf is.

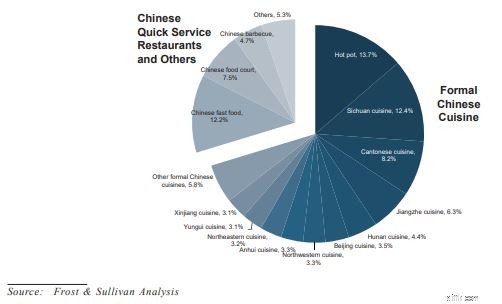

De opkomst van Yihai was op zijn zachtst gezegd spectaculair. Hotpot blijft in populariteit groeien in China en is nu een van de meest populaire specialiteitssegmenten. In 2017 was het zelfs al goed voor meer dan 13,7% van het marktaandeel.

Voordat de pandemie uitbrak, had China meer dan 516.000 hotpot-restaurants met een jaarlijkse groei van 11 procent .

In de toekomst geloof ik dat de hotpot-industrie zal blijven groeien , aangezien hotpot sterk geworteld is in de Chinese samenleving. Hotpots worden meestal gebruikt tijdens sociale bijeenkomsten, zoals borrels met vrienden en familiereünies, waar iedereen zich rond de tafel verzamelt om urenlang te eten en te praten.

De vraag is nu of Yihai zijn snelle groei kan volhouden. Hoewel het bedrijf in een goede positie verkeert om te profiteren van een stijging van de binnenlandse bestedingen, terwijl het inkomen per hoofd van de Chinese consument stijgt, is de groei van Yihai misschien niet zo sterk als in het verleden .

Om te beginnen, Haidilao is goed voor een aanzienlijk deel van de inkomsten van Yihai; als gevolg hiervan zullen de prestaties van Haidilao een directe invloed hebben op de bedrijfsresultaten van Yihai . Ja, de hotpot-sector zal waarschijnlijk niet uitsterven, maar Haidilao is trots op het leveren van uitstekende diensten tegen iets hogere kosten. Deze strategie werkte met succes in topsteden zoals Peking, vanwege de hogere levensstandaard van de bevolking. Maar zodra deze plaatsen verzadigd raken, zal Yihai de lagere steden moeten binnendringen. Dit zal een uitdaging blijken te zijn vanwege de lagere koopkracht van de consument en het feit dat deze gebieden minder bevolkt zijn. Haidilao heeft inderdaad geprobeerd uit te breiden naar kleinere steden, maar heeft gemengde resultaten opgeleverd. Als gevolg hiervan kan de groei van Haidilao binnenkort afnemen om die van het totale bbp van het land te evenaren.

Ten tweede, zoals vermeld in het financiële rapport van het bedrijf, heeft de specerijenmarkt lage toetredingsdrempels. Het enige concurrentievoordeel van Yihai is zijn status als de enige leverancier van Haidilao . Yihai gelooft dat verkopen onder het merk Haidilao hen een voordeel geeft ten opzichte van concurrenten, omdat Haidilao een vertrouwd en veilig merk is dat voedsel van hoge kwaliteit en een geweldige klantervaring biedt. Denk je dat dit een goede gracht is? Naar mijn mening is de smaak van een product de ultieme factor.

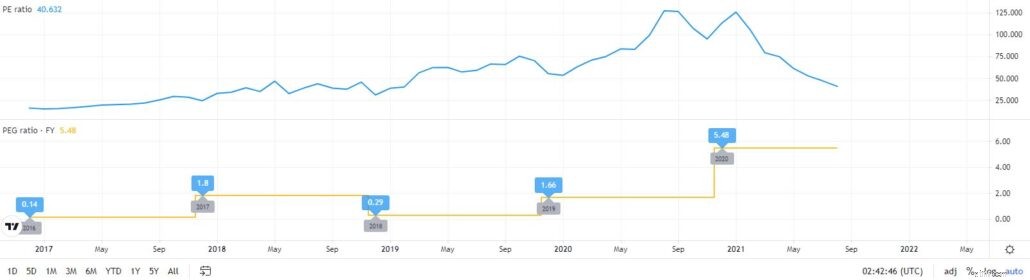

Op het hoogtepunt was de PE-ratio 128, wat aantoont dat het aandeel Yihai inderdaad overhyped was, aangezien de prijs sneller steeg dan de winst. De huidige PE-ratio van 40,6 laat eenvoudigweg zien dat de aandelenkoers van Yihai is teruggekeerd naar zijn stand en nu redelijk geprijsd is.

Hoewel de PE-ratio ongeveer hetzelfde is als twee jaar geleden, moeten we er rekening mee houden dat de groei is vertraagd. Na rekening te hebben gehouden met het groeipercentage van 11% (voorspelde groei van de hotpot-industrie), staat Yihai's PEG op 3,69 , wat hoog is. Ter vergelijking:de huidige PEG-ratio van Tesla is 5,15.

Laten we zeggen dat mijn veronderstelling verkeerd is en dat Yihai met 25% sneller zal blijven groeien dan het sectorgemiddelde (zijn groeipercentage in de eerste helft van 2020), zijn PEG is nog steeds hoog op 1,62 .

Yihai heeft de afgelopen vijf jaar een enorme groei doorgemaakt en ik denk dat dit zo zal blijven. In het licht van het pessimisme van de Chinese markt, denk ik dat Yihai nu redelijk geprijsd is. Het kan een goede investering zijn als je denkt dat de hotpot-business (met name Haidilao) zal blijven bloeien, vooral omdat de Chinese overheid consumptiegedreven groei bevordert.

Persoonlijk ben ik geen fan van Yihai's aandelen, aangezien ik geloof dat het bedrijf geen significant concurrentievoordeel heeft . Bovendien geloof ik dat Yihai niet langer zo snel zal kunnen groeien als het ooit deed en het is nu veel sneller dan de algemene bbp-groei van China.