Ik ben meestal meer bevooroordeeld ten opzichte van voedsel- en drankenbedrijven omdat ik ze als een extreem veerkrachtige industrie zie. Zie het zo:tijdens de stroomonderbrekerperiode vorig jaar waren de enige bedrijven die open konden blijven essentiële bedrijven zoals supermarkten, gemakskraampjes en restaurants (die Dairy Farm Group allemaal exploiteert). Toen de situatie beter werd, zagen we dat bedrijven zoals Sheng Siong enorme bonussen uitdeelden aan hun werknemers, wat over het algemeen een indicatie is dat ze het in die periode goed deden.

Ik had verwacht dat Covid-19 een positieve katalysator zou zijn voor Dairy Farm International Holdings Limited (DFI) en gedurende een zeer korte periode zag de prijsactie een bullish momentum. Dit momentum kon echter geen grip krijgen omdat de koers van het DFI-aandeel de bearish trend niet kon doorbreken.

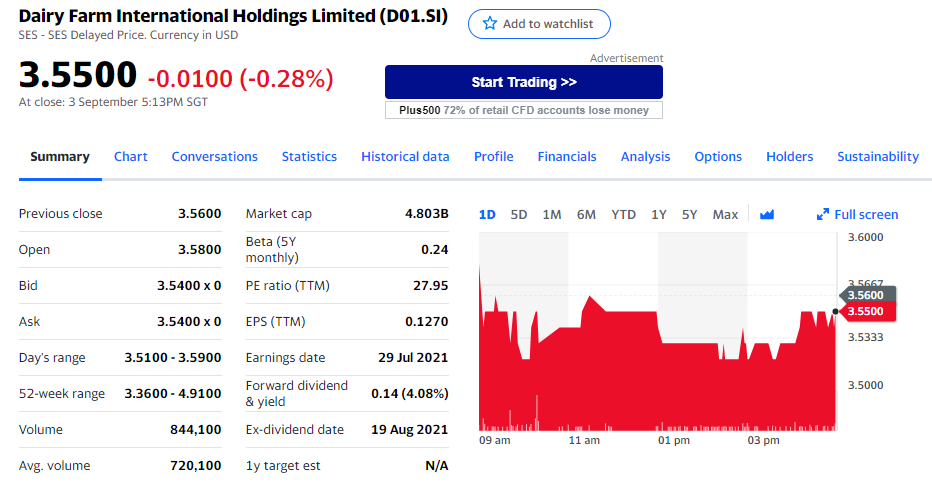

Op het moment van schrijven handelt DFI op een dieptepunt van bijna 10 jaar van $ 3,50, wat me enorm verbaast. De technische gegevens kunnen niet duidelijker zijn, maar laten we dieper ingaan op hun fundamenten om beter te begrijpen hoe het bedrijf het doet.

Wat betreft de geografische gebieden van bedrijfsactiviteiten, moeten we begrijpen dat de Covid-19-situatie drastisch verschilt van land tot land. Met andere woorden, het ene land kan zich in een seizoen van paniekaankopen bevinden, terwijl de situatie in een ander land weer normaal is.

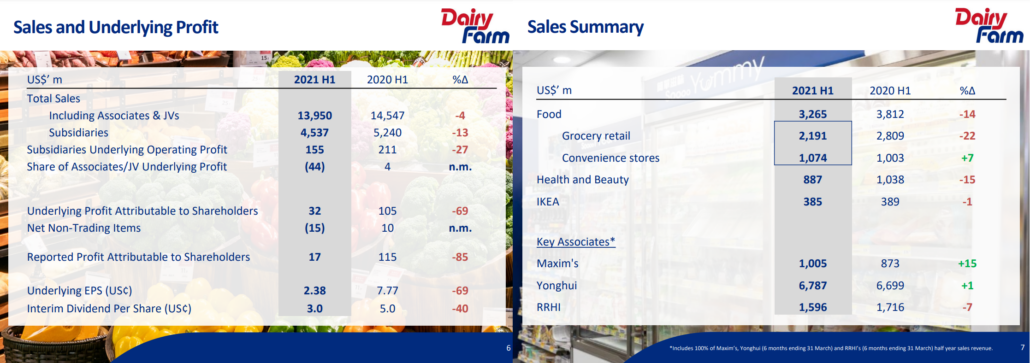

Hoewel het voor mij moeilijk is om de inkomsten van DFI per gebied te analyseren vanwege onvoldoende gegevens, kon ik toch enkele cijfers halen uit hun tussentijdse presentatie van de resultaten voor 1H2021, die hun inkomsten uit de respectieve bedrijfseenheden laat zien.

Enkele van mijn algemene opmerkingen over de resultaten:

“Gecombineerde omzet voor de Groep, inclusief 100% van geassocieerde deelnemingen en joint ventures, verminderd met 4%

tot 14 miljard dollar. De onderliggende winst voor de dochterondernemingen van de Groep in de periode bedroeg $ 76 miljoen, een

verlaging van US$ 25 miljoen ten opzichte van dezelfde periode vorig jaar.”

Wat waarderingen betreft, hebben we DFI op een PE (koers-winst) van ongeveer 28, wat volgens mij het aandeel voldoende gewaardeerd maakt. De PE-ratio is echter misschien niet de beste indicator voor de reële waardering van het bedrijf vanwege het ontbreken van andere beursgenoteerde bedrijven die in hetzelfde gebied actief zijn.

We willen zoveel mogelijk appels met appels vergelijken (we vergelijken bijvoorbeeld de PE van Top Glove met Riverstone). Maar in het geval van DFI is er gewoon geen ander vergelijkbaar bedrijf dat actief is in meerdere bedrijfseenheden en geografische gebieden.

DFI was een multibagger-aandeel. Als u bijvoorbeeld in 2000 $ 10.000 van hun aandelen had gekocht, zou het bijna $ 200.000 of meer waard zijn geweest tijdens de hoogtepunten in 2013.

Op dit moment is deze trend omgebogen - het doorbreken van cruciale ondersteuningsniveaus, zonder dat er binnenkort nieuwe hoogtepunten ontstaan. Zelfs katalysatoren, zoals het paniekaankoopseizoen, konden het aandeel slechts tijdelijk momentum geven. En op de lange termijn is er geen verandering.

Nu de aandelenkoers opnieuw nieuwe dieptepunten beleeft, zelfs na de uitverkoop van maart 2020, laten we eens kijken wat de grafieken laten zien.

Het belangrijkste psychologische niveau van $ 5 hield stand tot begin 2020, maar kreeg halverwege 2020 al snel een voorraadweerstand. Wanneer het vorige ondersteuningsniveau van een bedrijf nu zijn weerstand wordt, is dit gewoonlijk een bearish teken of bevestigt het dat het aandeel zich in een neerwaartse trend bevindt. Moeten we prijzen zien hierboven breken en BLIJF BOVEN dit belangrijke psychologische niveau, dan is dit een indicatie dat het aandeel mogelijk omhoog gaat.

Met zowel de RSI als de prijsactie synchroon, is het duidelijk dat dit aandeel inderdaad daalt. Dit is duidelijk, zelfs toen het begin deze maand extreem oververkochte niveaus bereikte (een nieuw dieptepunt van $ 3,40). In de rij wachtende kopers konden de aandelenkoersen slechts met minder dan 10% opdrijven.

Het bedrijf heeft zijn steentje bijgedragen om relevant te blijven door een aantal van zijn lokale winkels hier in Singapore een nieuwe naam te geven, en door een nieuwe lijn producten van eigen bodem te introduceren onder het merk Meadows. Ik weet zeker dat de meesten van jullie in de loop van het jaar steeds meer Meadows-producten in de winkelrekken hebben zien verschijnen. Aanvankelijk bood Meadows alleen chips aan, maar nu hebben ze hun producten uitgebreid met zuivel en andere snacks.

Hoewel het bemoedigend is om te zien dat DFI een huismerk introduceert waar het waarschijnlijk hogere brutomarges kan behalen, kan het enige tijd duren voordat een dergelijk initiatief op de balans van het bedrijf wordt weergegeven.

Hoewel ik het leuk vind om te winkelen bij bijna alle business units van DFI hier in Singapore, is de voorkeur van de consument in Singapore alleen misschien niet genoeg om de waardering van het bedrijf te verbeteren. Hypothetisch gesproken, zelfs als Dairy Farm alle andere supermarkten in Singapore koopt en een monopolie wordt (hier gewoon met ideeën rondstrooien), is succes in Singapore alleen misschien niet gelijk aan het algehele succes van het bedrijf.

Hoewel we ons op dit punt op een oversoldniveau bevinden, een niveau waarop ik normaal gesproken graag posities inneem, zou ik dit aandeel waarschijnlijk een pass geven omdat ik geen aanstaande katalysator voor het bedrijf voorzie (houd er rekening mee dat het vorige paniekaankoopseizoen deed weinig om de trend van de aandelen te veranderen).

Laten we het zo zeggen:als een bedrijf nog kan opereren als de meeste bedrijven genoodzaakt zijn te sluiten (bijvoorbeeld tijdens stroomonderbreker 2020) en dat nog niet genoeg is om investeerders geïnteresseerd te krijgen in de aandelen van het bedrijf, dan kun je je er maar beter niet mee bemoeien. met de voorraad totdat de omstandigheden veranderen.

Wanneer stop je met betalen voor een cheque die in de post is verloren

Beslagwetten wanneer onder het armoedeniveau

Hoe te stoppen met Medicare bij overlijden

Wanneer bereikt de Dow de 50.000?

Farm Bill 2020 uitgelegd:winnen of verliezen boeren?

Sheng Siong vs Dairy Farm vs NTUC Fairprice - In welke Singaporese supermarktaandelen om in te investeren?

Private Equity – Beleggingstrends maart 2020