Het geherstructureerde CapitaLand Investment Management (CLIM) werd op maandag 20 september 2021 officieel genoteerd voor S$ 2,95 onder de aandelencode 9CI. De koers van het aandeel was sindsdien met 19% gestegen.

CapitaLand is in de loop der jaren enorm gegroeid, het is geen wonder dat beleggers er dol op zijn. Maar naarmate de nieuwe CLIM zijn doel voortzet om een van de grootste vastgoedbeleggingsmanagers ter wereld te worden, zal er in de toekomst concurrentie zijn en misschien meer herstructureringen.

Voor het potentiële rendement dat we als investeerders kunnen behalen, duik ik in de geschiedenis en eerdere strategieën van CapitaLand om enkele conclusies te trekken over hun toekomstperspectieven en groei.

CapitaLand is meer dan 20 jaar geleden ontstaan na verschillende fusies en overnames. Dit zou een voorbode zijn van veel van de daaropvolgende strategieën, daarom denk ik dat het goed zou zijn om het verhaal te beginnen vanaf de pre-CapitaLand-dagen.

Weinig mensen weten dat DBS Land bestond en een aparte beursgenoteerde entiteit was. DBS Group had vroeger een investeringstak in onroerend goed, maar in 2000 stelde de Monetary Authority of Singapore (MAS) een nieuw beleid vast waarin stond dat banken zich niet langer mochten bezighouden met niet-financiële activiteiten, waaronder investeringen in onroerend goed. DBS had zelfs een belang in Singapore Petroleum Corp (SPC, ja, het petroleumbedrijf dat nu onderdeel is van PetroChina). De activa van deze activiteiten moesten binnen drie jaar worden verkocht.

De reden was om het financiële systeem te versterken door een besmettingseffect tijdens een crisis te minimaliseren - banken moeten zich concentreren op bankieren en niet te veel andere activiteiten hebben die de kans op problemen vergroten. Dit was waarschijnlijk een vervolgreactie op de pijnlijke financiële crisis in Azië van 1997, waar Thailand het epicentrum van het probleem was. Er waren lakse kredietverlening en overmatige hefboomwerking op de onroerendgoedmarkt, wat leidde tot een bank- en valutacrisis die zich over Zuidoost-Azië verspreidde.

Ongeveer 20 jaar geleden was Pidemco een andere grote vastgoedspeler in Singapore, maar ik wed dat alleen de oldtimers het zich herinneren. Het was een dochteronderneming van Singapore Technologies (ook bekend als ST, de voormalige versie van ST Engineering) - je zou je afvragen waarom een ingenieursbureau een vastgoedtak heeft.

De diversificatie voor ST begon in de jaren 80 toen het Ministerie van Defensie het Singapore Defence Industries Charter opstelde, waarin stond dat defensiebedrijven moesten diversifiëren om inkomsten te genereren uit niet-defensiebedrijven om economisch levensvatbaar te zijn.

In 1995 was slechts 27% van de inkomsten van ST defensiegerelateerd. In 1996 droeg Temasek Pidemco over aan ST met het doel om Pidemco op de lijst te zetten. Tegen die tijd had ST de ervaring om veel van zijn deelnemingen op de lijst te zetten, waaronder ST Aero, ST Shipbuilding, ST Capital, ST Electronic &Engineering, ST Auto en ST Computer Systems &Services.

De notering van Pidemco verliep niet zoals verwacht omdat DBS Land beschikbaar kwam als een aantrekkelijke fusie vanwege de nieuwe MAS-richtlijn (besproken in de vorige paragraaf). DBS Land was al een beursgenoteerde entiteit en een fusie zou Pidemco automatisch onderdeel maken van de grotere listco.

Sommigen zouden zeggen dat de fusie tussen Pidemco en DBS Land geen moeilijke taak is, omdat Temasek een meerderheidsbelang had in zowel ST als DBS. Misschien is het waar, maar er waren buitenlandse bieders voor DBS Land toen het te koop werd aangeboden, en hier is een verslag van het evenement:

Op 18 oktober 2000 werd de fusie officieel goedgekeurd en werd CapitaLand geboren. Het had een met sterren bezaaide raad van bestuur die zich tussen de publieke en de private sector bevond:

CapitaLand was geen product van ondernemerschap, maar eerder een initiatief van bovenaf en een bedrijf geleid door quasi-ambtenaren. Ho Ching erkende dat in dezelfde toespraak tijdens de CapitaMall Trust IPO. Ze zei dat de richting is om een professioneel beheerd vastgoedbedrijf op te bouwen dat wereldwijd kan concurreren.

Slechts een jaar na de fusie had CapitaLand plannen om SingMall Property Trust op de lijst te zetten, maar dat werd uitgesteld omdat de aandelenmarkt in het slop zat nadat de Dotcom-zeepbel was gebarsten.

Eindelijk, op 17 juli 2002, schreef CapitaLand geschiedenis toen het de allereerste Real Estate Investment Trust (REIT) op SGX noteerde. Het heette CapitaMall Trust (CMT) en de startende vastgoedportefeuille had slechts 3 winkelcentra:

CapitaLand bleef een belang van 40% in CMT houden, wat geweldig is voor de eigenaar en ik zal het in het volgende gedeelte uitleggen.

Het aanvankelijke verwachte rendement van CMT was 7% en was vijf keer overtekend. Het bleek een populair instrument te zijn onder beleggers die hunkeren naar onroerend goed, die misschien niet over een groot kapitaal beschikken om in een hele vastgoedeenheid weg te zinken. Bovendien hoeven REIT-beleggers geen huurders en onroerend goed te beheren.

De REIT's zijn liquide en beleggers kunnen gemakkelijk kopen en verkopen, in tegenstelling tot fysieke eigendommen. REIT-beleggers hoeven alleen de eenheden aan te houden en regelmatig dividenden te innen (en in aanmerking komende REIT's hoeven geen belasting te betalen over hun huurinkomsten). Er zijn veel redenen om REIT's als een investering te waarderen.

Fast forward naar 2021, Singapore heeft na Japan de grootste REIT-markt in Azië. Er zijn 42 REIT's en vastgoedtrusts genoteerd op SGX en de lijst groeit. De REIT-markt is echt tot bloei gekomen in Singapore en CapitaLand was een pionier.

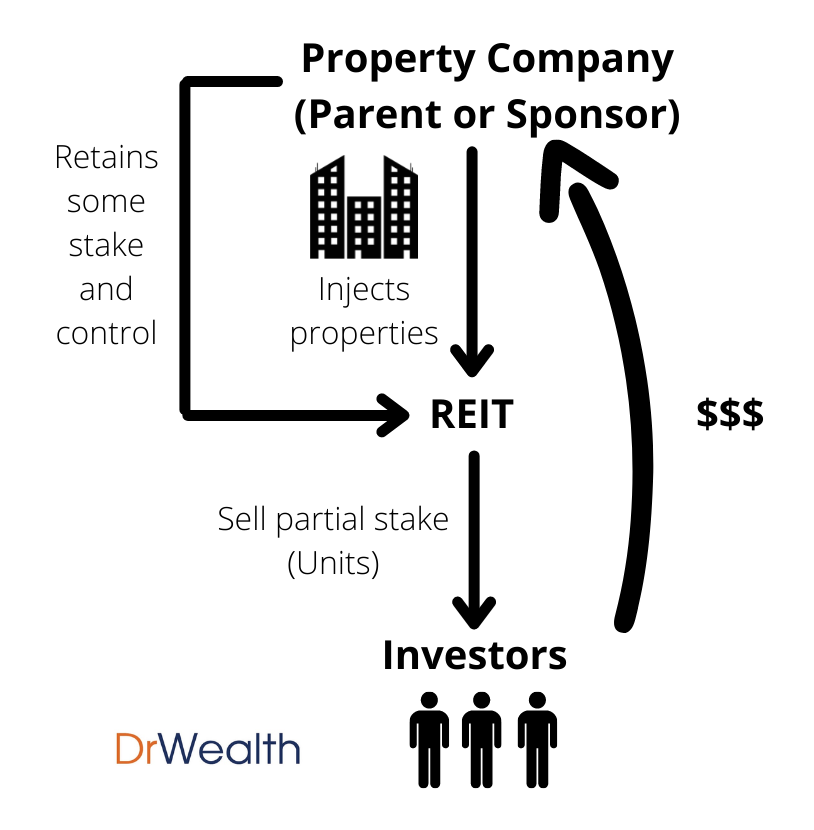

Vastgoed is een kapitaalintensieve investering. Bedrijven als CapitaLand hebben een grote hoeveelheid kapitaal ‘vastgezet’ in eigendommen die voor andere projecten hadden kunnen worden gebruikt.

REIT's zijn een geweldig instrument voor vastgoedbedrijven om een deel van de activa aan andere investeerders te verkopen, wat kapitaal vrij te maken en te hergebruiken voor andere kansen - b.v. nieuw land kopen of ontwikkelingsprojecten financieren. De meeste van de ouders (of sponsors) van deze REIT's behouden nog steeds een groot belang om ervoor te zorgen dat zij de leiding en activiteiten van de portefeuille van de REIT's beheersen.

CapitaMall Trust Spin-off (2002) =~S$351M opgehaald

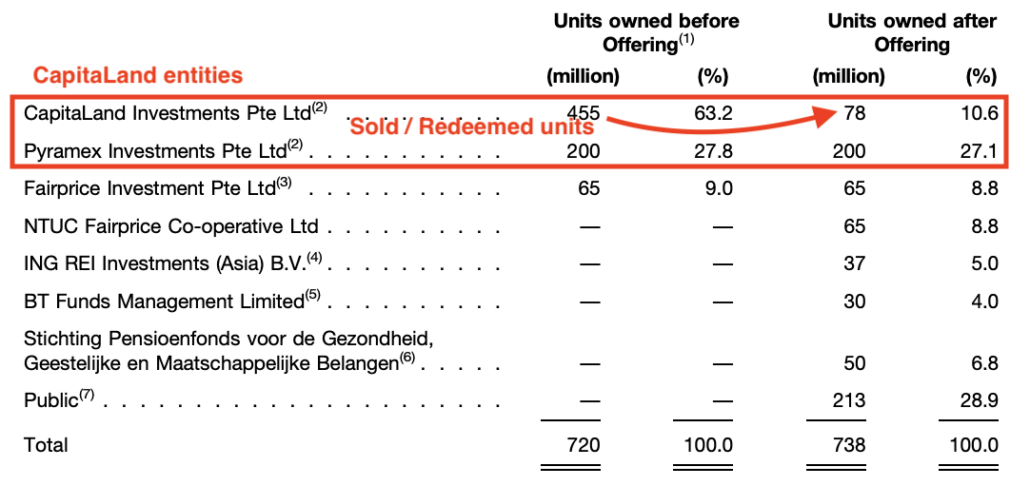

Laten we eens kijken naar de IPO Prospectus (2002) van de CapitaMall Trust voor meer details.

CapitaLand bezat 91% van CapitaMall Trust voorafgaand aan de beursgang van laatstgenoemde. Het belang werd via de notering verkocht tot 37,7%. Het was een combinatie van aflossing en verkoop van eenheden aan hoeksteeninvesteerders.

Er werden 213 miljoen nieuwe eenheden uitgegeven voor S $ 0,96, wat S $ 204 miljoen waard was. Hiervan werden 195 miljoen eenheden ingewisseld door CapitaLand (converteer eenheden in contanten), ter waarde van S$187 miljoen. Nog eens 182 miljoen eenheden werden verkocht aan andere investeerders. Uitgaande van een volumekorting van S $ 0,90 per eenheid, zou CapitaLand nog eens S $ 163,8 miljoen ontvangen.

Al met al heeft CapitaLand naar schatting S$ 350,8 miljoen opgehaald in deze spin-off van CapitaMall Trust.

Tegelijkertijd blijft CapitaMall Trust beheerd door een volledige dochteronderneming van CapitaLand. Dit bedoelde ik toen ik zei dat de sponsors hun eigendommen konden verzilveren zonder de controle te verliezen.

CapitaMall Trust was slechts de eerste van de vele REIT's die uit CapitaLand kwamen. In de daaropvolgende jaren werden er meer aan CapitaLand gerelateerde REIT's genoteerd.

CapitaCommercial Trust Spin-off (2004)

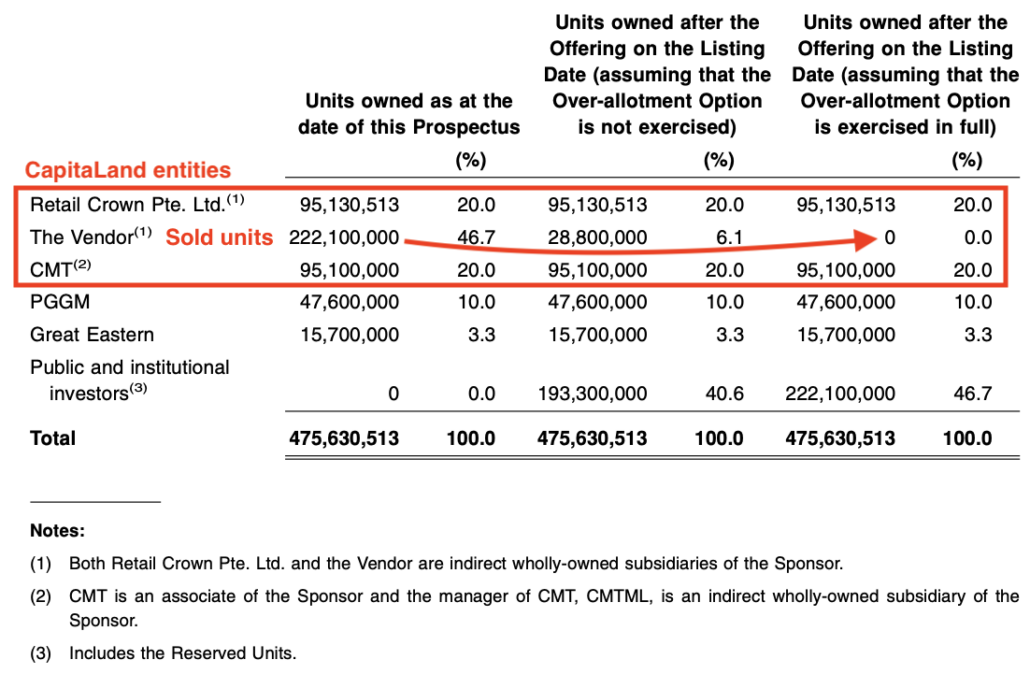

CapitaCommercial Trust (CCT) werd de tweede REIT die werd afgesplitst door CapitaLand. De IPO van CCT eindigde in 2004, maar was anders dan de IPO van CMT. CapitaLand had een belang van ongeveer 40% in CCT en de verkoop van meer eenheden betekende verdere verwatering.

CapitaLand koos voor een dividend-in-specie waarbij de aandeelhouders van CapitaLand CCT-eenheden kregen en er geen geld werd opgehaald.

Ascott Residence Trust en CapitaRetail China Trust spin-offs (2006) =~S$477M opgehaald

In 2006 werden Ascott Residence Trust (ART) en CapitaRetail China Trust (CRCT) vermeld.

De vermelding van ART heeft een geschat bedrag van S$ 225,7 miljoen opgeleverd. CapitaLand bleef een belang van 47% in ART houden.

Wat CRCT betreft, werd de bruto-opbrengst voor CapitaLand (via haar dochterondernemingen) geschat op ongeveer S$ 251 miljoen. Het grootste deel van de fondsenwerving kwam van instellingen - 164,3 miljoen eenheden werden aangeboden aan institutionele beleggers en nog eens 29 miljoen voor het publiek. CapitaLand behield een belang van 20% in CRCT.

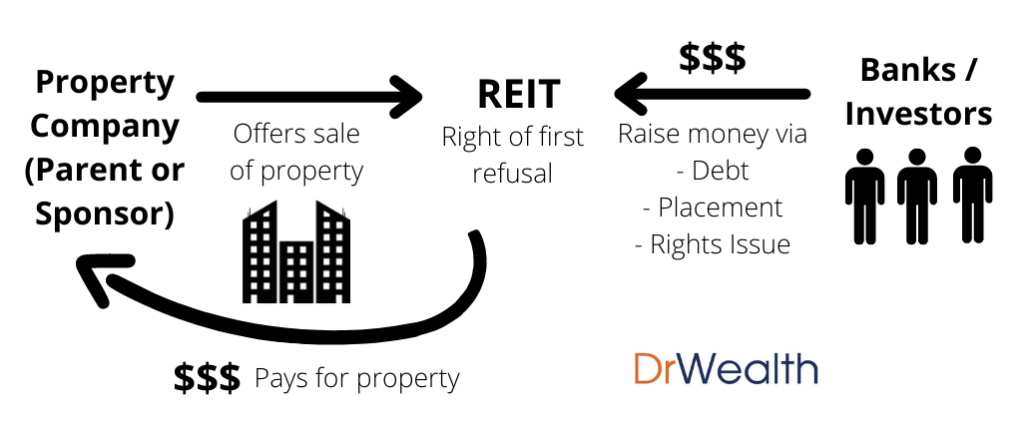

Vermelding is niet de enige manier waarop sponsors zoals CapitaLand geld kunnen laten uitbetalen. Ze kunnen voortdurend onroerend goed aan de REIT's verkopen.

Hier is bijvoorbeeld een lijst van de latere verkopen van de geassocieerde activa van CapitaLand aan CMT:

Het lijkt een win-winsituatie waarbij REIT's een gestage pijplijn van eigendommen van de sponsor krijgen en de sponsor contant geld kan vrijmaken om te herinvesteren in andere projecten, waardoor de activa voor zowel de sponsor als de REIT groeien.

Het wordt een heilzame cyclus waarin sponsors projecten ontwikkelen, vastgoedfondsen starten of vastgoedbeleggingen verwerven en vervolgens verkopen aan REIT's en kapitaal recyclen.

Hoewel ik alleen de argumenten voor CMT heb laten zien, gold hetzelfde voor de overige REIT's onder CapitaLand.

Naast het recyclen van kapitaal is REIT-beheer ook een lucratieve bezigheid. Er zijn 3 vergoedingscomponenten en sponsors zoals CapitaLand zouden de vergoedingen in 1 en 2 via haar dochterondernemingen ontvangen:

Om u enkele cijfers te geven:de vergoedingen voor het eerste volledige jaar (2003) voor CMT bedroegen in totaal S$ 11,5 miljoen:

Een andere bron van cashflow is afkomstig van de dividenden die worden ontvangen van de REIT's. Vergeet niet dat CapitaLand nog steeds belangen heeft in de REIT's en dat het moederbedrijf net als elke andere aandeelhouder recht heeft op dividenden.

Daarom zijn REIT's een prachtig instrument voor CapitaLand om kapitaal uit hun eigendommen te kunnen hergebruiken, controle te blijven houden over de activa en tegelijkertijd dividenden te ontvangen. Ze genereren ook vergoedingen voor hun beheerdiensten.

Er waren weinig redenen om niet in REIT's te stappen. (er is ook weinig reden waarom u niet in REIT's zou moeten investeren. Onze gratis gids helpt u op weg. Download hier )

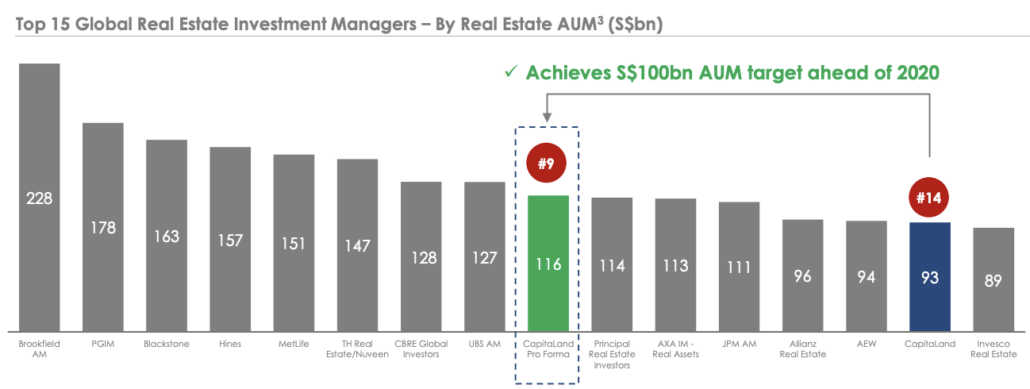

CapitaLand heeft residentieel, commercieel en winkelvastgoed in portefeuille, maar geen industrieel vastgoed. De fusie met Ascendas-Singbridge in 2019 heeft de diversiteit van de investeringen van CapitaLand vergroot.

Voorafgaand aan de fusie werd CapitaLand door Assets Under Management (AUM) gerangschikt als de # 14 vastgoedbeleggingsbeheerder ter wereld. De fusie stuwde CapitaLand naar de top 10!

Het was geen moeilijke deal om uit te voeren aangezien Temasek belangen heeft in zowel CapitaLand als Ascendas-Singbridge. Ik vermoed dat het zelfs een top-down initiatief is om een groter vastgoedbedrijf in Singapore op te richten.

De deal was een grote ter waarde van $ 6 miljard. CapitaLand zou de helft contant en de helft in aandelen CapitaLand betalen. Het eigendom van Temasek in CapitaLand steeg na de transactie tot 51%.

Na de fusie met Ascendas-Singbridge vond CapitaLand het handig om ART en Ascendas Hospitality Trust samen te voegen, aangezien hun bedrijven vergelijkbaar waren. ART was al de grootste horeca-REIT in Azië-Pacific en de combinatie maakte het nog groter en moeilijker voor andere REIT's om hun achterstand in te halen.

De volgende REIT-fusie van CapitaLand was in 2020, tussen CMT en CCT. Ze stelden voor om te fuseren tot CapitaLand Integrated Commercial Trust (CICT), dat de op twee na grootste REIT in Azië-Pacific zou worden!

Het lijkt erop dat CapitaLand voortbouwt op zijn succes en nu genoeg activa heeft om tot de grootste vastgoedbedrijven ter wereld te behoren.

Naast ijdelheid zijn er voordelen aan het zijn van een groot en gerenommeerd vastgoedbedrijf:

Ik denk dat CapitaLand (of Temasek) niet op zijn lauweren rust en in de nabije toekomst meer fusies en overnames (M&A) in de gaten kan houden.

Een belangrijk M&A-doelwit zou Mapletree Investments kunnen zijn.

De belangrijkste redenen zijn dat Mapletree ook deel uitmaakt van Temasek, wat het gemakkelijk maakt om de deal te vergemakkelijken, en Mapletree is op zichzelf al een omvangrijk vastgoedbedrijf met S $ 66,3 miljard AUM. Een fusie met CapitaLand zou de gecombineerde entiteit mogelijk naar de top 5 van de wereld kunnen stuwen!

Als klap op de vuurpijl kunnen Mapletree REIT's synergie vinden met CapitaLand's REIT's. Mapletree Commercial Trust (MCT) kan fuseren met CICT. Mapletree Logistics Trust en Mapletree Industrial Trust kunnen fuseren met Ascendas REIT. Ten slotte kan Mapletree North Asia Commercial Trust fuseren met CapitaLand China Trust.

Een ander mogelijk doelwit zou Keppel Land zijn. Het is momenteel een volledige dochteronderneming van Keppel Corp waarin Temasek een belang van 20,97% heeft. Nogmaals, het zou niet zo moeilijk zijn als ze de deal rond willen krijgen.

Met S $ 14,8 miljard aan activa is Keppel Land een beter verteerbare omvang in vergelijking met Mapletree Investments. Het heeft 5 REIT's, namelijk Keppel REIT, Keppel DC REIT, Keppel Pacific Oak US REIT en Keppel Infrastructure REIT. Alleen de laatste REIT is mogelijk niet relevant voor CapitaLand en kan in Keppel worden bewaard.

Keppel Corp heeft verklaard voornemens te zijn de post-media-spin-off SPH te verwerven en dat zou de vastgoedportefeuille van Keppel sterker maken en een nog aantrekkelijker doelwit voor CapitaLand zodra het voltooid is.

Het was een geweldige reis voor CapitaLand in een periode van 20 jaar - van een nieuw vastgoedbedrijf uitgegroeid tot een van de top 10 vastgoedmanagers ter wereld. Ik geloof dat CapitaLand zich in de volgende groeifase bevindt via fusies en overnames.

Het zakelijke modewoord van vandaag is 'asset-light'. Je hoort dat Airbnb het grootste hotel ter wereld is, maar geen hotels bezit, of dat Uber het grootste transportbedrijf ter wereld is, maar geen vloot heeft.

Een van de belangrijkste voordelen van een 'asset-light'-bedrijf is dat het snel kan schalen omdat het niet vastloopt door de noodzaak om veel kapitaal aan te trekken voor uitbreiding. Dit is de reden waarom veel van de huidige technologiebedrijven een grote markt kunnen veroveren in een veel kortere tijd dan wat bedrijven in het verleden hadden kunnen doen.

CapitaLand is absoluut een bedrijf met veel activa, aangezien het zich in onroerend goed bevindt. Maar een REIT is een goed voorbeeld van een scheiding tussen eigendom en beheer van onroerend goed.

Het onroerend goed bestaat uit twee delen. De REIT-deelnemers zijn de eigenaren die het kapitaalintensieve deel van het bedrijf krijgen, terwijl de REIT-managers het activa-lichte deel bezitten. Denk er eens over na, de REIT-managers hoeven de eigendommen niet te bezitten om vergoedingen te ontvangen.

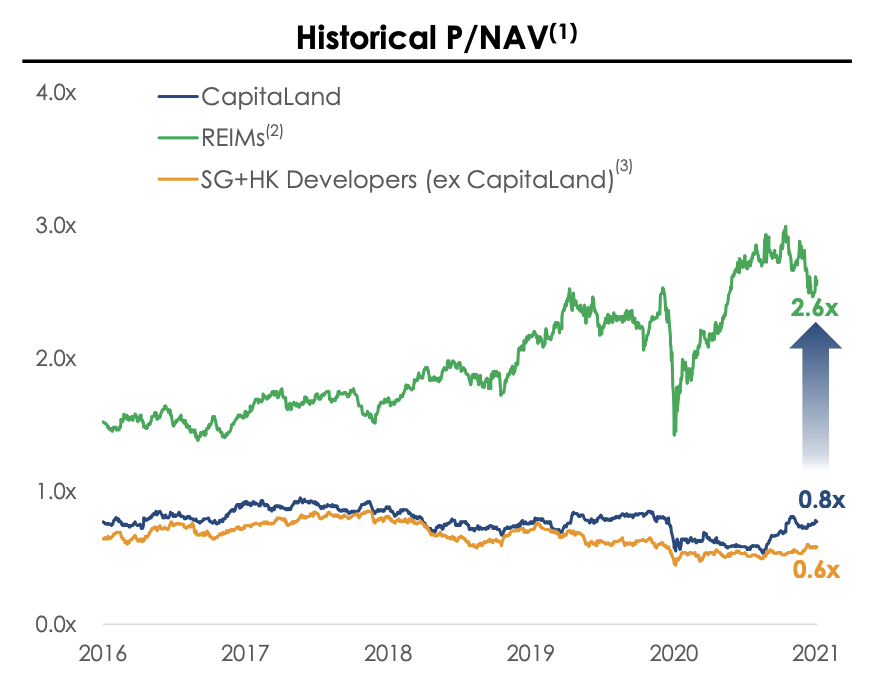

Evenzo heeft het oorspronkelijke CapitaLand zowel activa-zware (ontwikkeling) als activa-lichte bedrijven (beheer). Begin 2021 stelde CapitaLand voor om de twee bedrijven te herstructureren en te splitsen. De activa-zware ontwikkelingsactiviteiten zouden worden geprivatiseerd, terwijl de activa-light-activiteiten beursgenoteerd blijven.

Het management van CapitaLand is van mening dat dit waarde voor het aandeel zou ontsluiten, aangezien de perceptie van de investeerders over de ontwikkelingsactiviteiten slecht was.

Aandelen van ontwikkelaars worden verhandeld rond een koers-boekverhouding van 0,6x tot 0,8x, terwijl aandelen van vastgoedbeleggingsbeheerders 2,6x bedragen. Dit toont aan dat beleggers meer bereid zijn een premie te betalen voor de activa-light business.

Maar dit betekent niet dat een bedrijf met veel activa slecht is. In plaats daarvan heeft het te maken met de aard van vastgoedontwikkeling:je kunt een gebouw niet in één dag voltooien, het duurt jaren. Daarom zijn de inkomsten en inkomsten veel onvoorspelbaarder en cyclisch. Het risico is ook groter, aangezien er een grote kapitaalinvestering vereist is, de ROI onbekend is en het vatbaar is voor het risico van overheidsbeleid.

Het beleggingsbeheer is daarentegen consistent en genereert op kwartaalbasis een stroom van inkomsten uit het beheerd vermogen. Het is een veel aantrekkelijker bedrijfsmodel in vergelijking met ontwikkeling en daarom verdient het een premie voor zijn waardering.

Het geherstructureerde CapitaLand Investment Management (CLIM) wil een van de grootste vastgoedbeleggingsmanagers ter wereld zijn. De herstructurering is afgerond en legt de basis voor de te realiseren visie.

Beleggers houden van de nieuwe CLIM en de aandelenkoers is met 19% gestegen sinds de handel op 20 september 2021 begon - zo ontgrendel je op magische wijze waarde.

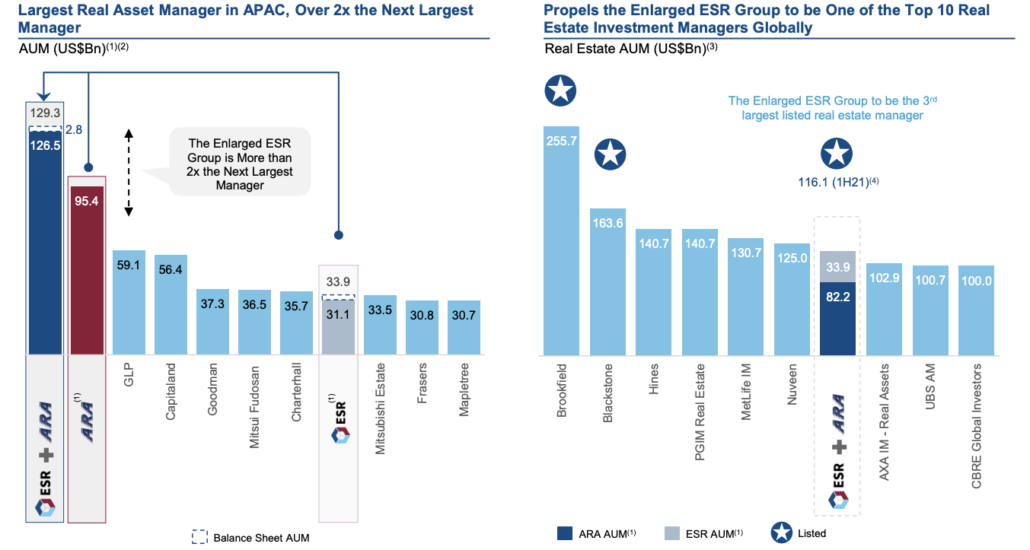

Het is nog geen tijd om feest te vieren voor CapitaLand, omdat een andere vastgoedbeleggingsbeheerder, ESR Cayman, een stap heeft gezet om de grootste beheerder in Azië-Pacific, ARA Asset Management, over te nemen.

ARA Asset Management stond vroeger genoteerd op SGX, maar werd in 2017 geschrapt. Het is nu particulier eigendom van:

De extra activa van ESR zouden het verschil in omvang tussen de gecombineerde entiteit ESR en ARA ten opzichte van CLIM vergroten.

Dat gezegd hebbende, heb ik er alle vertrouwen in dat CLIM meer manieren zal vinden om te groeien via fusies en overnames en dat de andere vastgoedbedrijven onder Temasek de pijplijn zullen leveren om dit te doen.

Singapore is misschien klein, maar we hebben een globale visie.

Singaporezen zijn misschien niet de beste vernieuwers, maar we zijn goede managers die kunnen presteren.

Met visie en uitvoering komen resultaten.

CapitaLand is een bewijs van deze kenmerken. Het begon als een fusie tussen DBS Land en Pidemco in 2002 met de visie om een professioneel beheerd vastgoedbedrijf te zijn. Het is gelukt en nu is CapitaLand een andere fase van de uitdaging - om een van 's werelds grootste vastgoedbeleggingsbeheerders te zijn.

Het trackrecord is fantastisch. Hoewel we klagen over hoe top-down of Temasek-geleide alle groei was geweest, hoop ik echt dat we de vloek van het echte Singapore Inc. kunnen doorbreken. CLIM is onze beste hoop voor nu.

Ik denk dat het beste nog moet komen en dat CLIM in de toekomst een veel grotere versie van zichzelf kan worden. Ik geloof ook dat de plannen al zijn opgesteld, maar alleen de insiders wisten ervan.

Dat gezegd hebbende, CLIM zal niet de meest opwindende groeiaandelen zijn die je kunt kopen. Het is onwaarschijnlijk dat we baanbrekende uitvindingen hebben, maar een wereldwijde vastgoedmanager worden is iets wat Singapore kan bereiken.

Ik geloof dat het trackrecord van uitvoering uiteindelijk de visie zou realiseren. Langzaam maar zeker.

PS Ik deel hoe ik aandelen evalueer om potentiële multibaggers te vinden die mijn geld kunnen laten groeien, doe mee