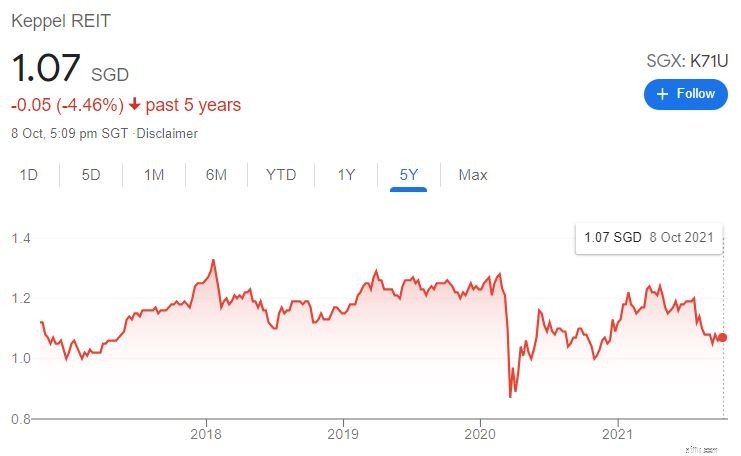

De impact van covid 19 heeft Keppel REIT, een kantoor REIT, niet gespaard. De koers van het aandeel is momenteel lager dan voor de uitbraak.

Als we kijken naar de aandelenkoers van de afgelopen vijf jaar, is deze eigenlijk niet significant veranderd. Dus, wat is het probleem met deze REIT? Laten we onderzoeken waarom de aandelenkoers van Keppel REIT al zo lang stagneert.

PS Als u aandelen in Singapore Press Holdings bezit, kan dit artikel ook voor u interessant zijn, aangezien Keppel Corporation een fusie met SPH heeft voorgesteld. (Meer details zijn te vinden in de video van Alvin)

U ontvangt een mix van contant geld, SPH REIT en Keppel REIT als de goedkeuring wordt gegeven in ruil voor uw SPH-aandelen.

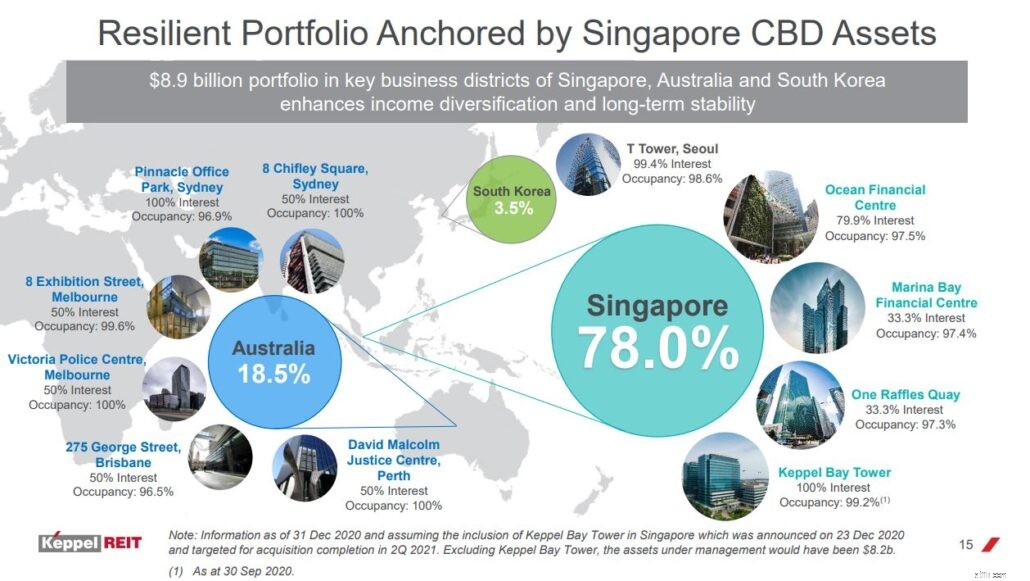

Keppel REIT is een in Singapore gevestigde vastgoedbeleggingstrust met een portefeuille van eersteklas commercieel vastgoed in Singapore, Australië en Zuid-Korea. Het bezit momenteel tien kantoorgebouwen, waarvan de activa in Singapore het grootste deel van de portefeuille uitmaken.

Verrassend genoeg heeft Keppel REIT geen 100% belang in de meeste gebouwen die het beheert .

Laten we bijvoorbeeld eens kijken naar de activa die het in Singapore heeft. Alleen Keppel Bay Tower is 100% eigendom, terwijl het tussen 33,3% en 79,9% van de andere drie activa bezit.

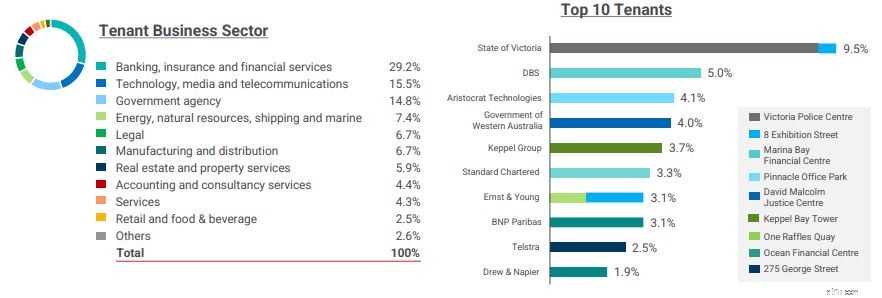

Met 385 huurders is de huurdersbasis van Keppel REIT goed gediversifieerd en veel van hen zijn gevestigde bedrijven. Deze huurders komen uit verschillende sectoren, waaronder het bankwezen, verzekeringen, financiële dienstverlening, overheidsinstellingen, technologie, media en telecommunicatie.

De top tien huurders zijn momenteel goed voor 40,2% van de netto verhuurbare oppervlakte (NLA) en 35,6% van de totale huur, wat een aanzienlijk deel is.

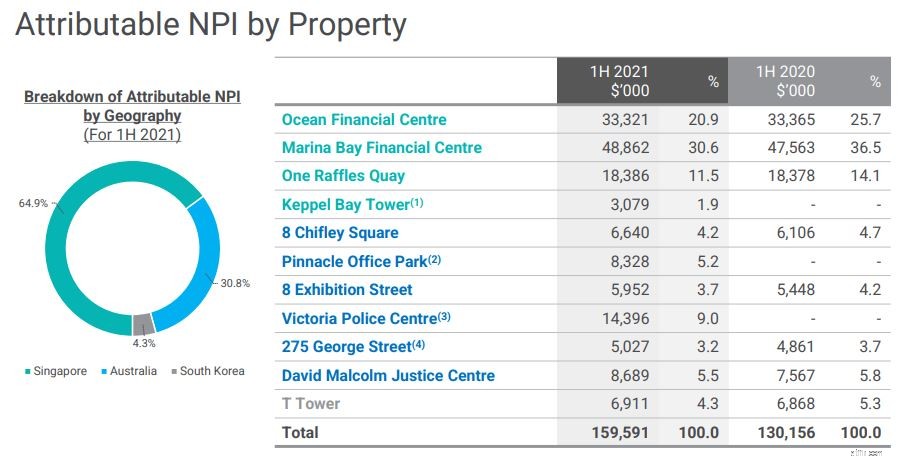

De eigendommen van Keppel REIT in Singapore zijn verantwoordelijk voor het grootste deel van de netto-inkomsten uit onroerend goed (64,9%), waarbij Ocean Financial Center en Marina Bay Financial Center respectievelijk 20,9% en 30,6% bijdragen aan de eerste helft van de inkomsten van 2021.

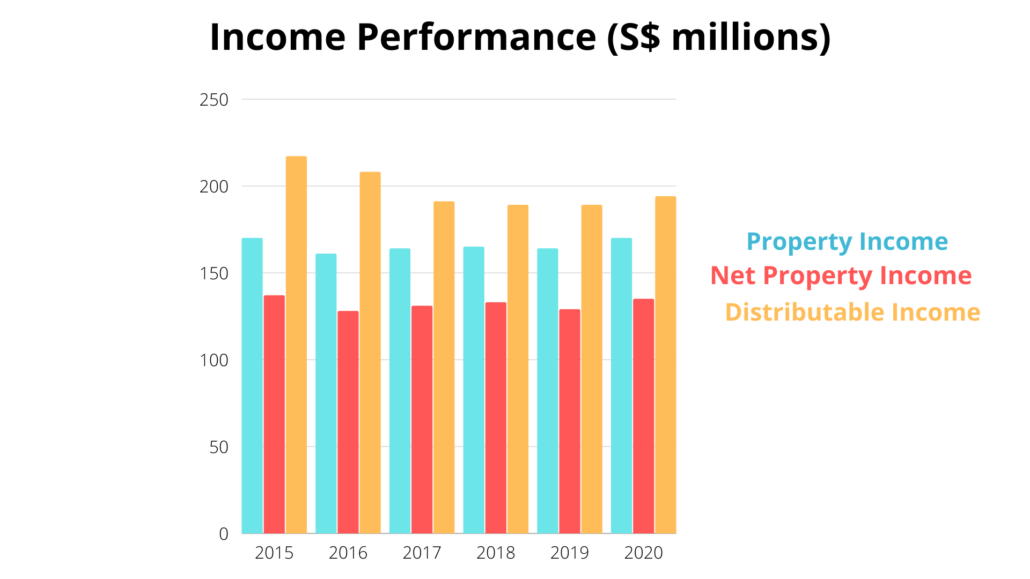

De inkomsten van Keppel REIT zijn de afgelopen zes jaar gestagneerd, zonder tekenen van verbetering . Het totale uitkeerbare inkomen voor FY2020 bedroeg $ 194,6 miljoen, inclusief een uitkering van meerwaarden van $ 10 miljoen. De lichte verbetering van het uitkeerbaar inkomen was voornamelijk te danken aan bijdragen van T Tower en Victoria Police Centre, evenals lagere financieringskosten.

Hoewel de slechte prestaties in 2020 door de pandemie kunnen worden verontschuldigd, is er geen excuus voor de slechte prestaties van Keppel in de andere jaren.

Positief is dat het uitkeerbare inkomen voor de eerste helft van FY2021 jaar op jaar met 11,5% is gestegen tot $ 105,7 miljoen, wat aangeeft dat het ergste eindelijk ten einde komt.

De afgelopen zes jaar waren de distributie-inkomsten ook hoger dan de netto-inkomsten uit onroerend goed. Normaal gesproken zou dit een reden tot zorg zijn. We hoeven ons echter geen zorgen te maken in het geval van Keppel REIT vanwege de manier waarop het zijn investering heeft gecategoriseerd. Zijn medewerkers hadden in FY2020 ongeveer $ 88 miljoen aan inkomsten gegenereerd, terwijl de joint ventures ongeveer $ 29 miljoen genereerden.

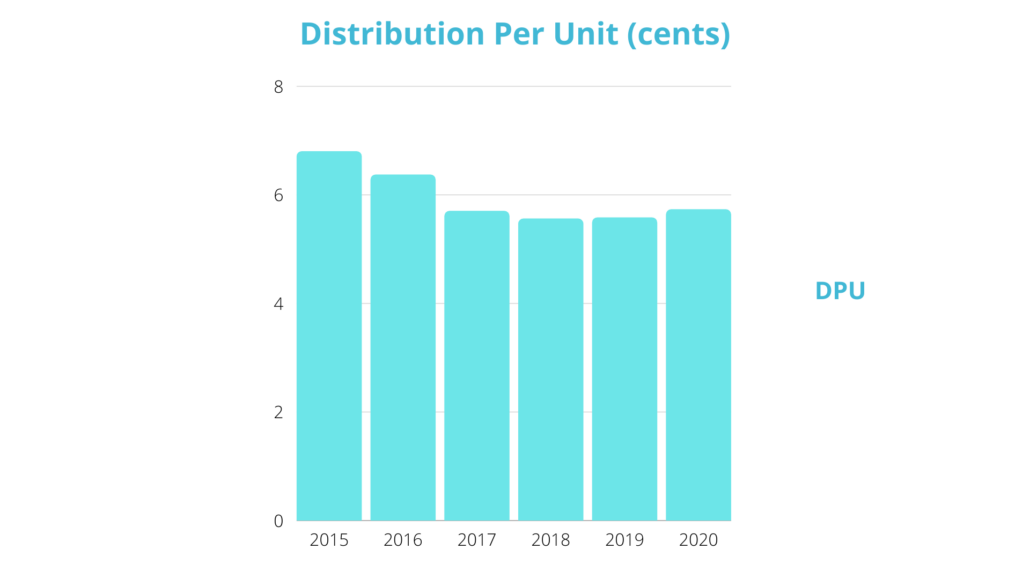

Met de daling van zijn distributie-inkomsten, is de DPU van Keppel REIT ook jaar op jaar gedaald . De distributie per eenheid voor FY2020 was 5,73 cent (inclusief DPU van 2,93 cent voor de tweede helft van 2020).

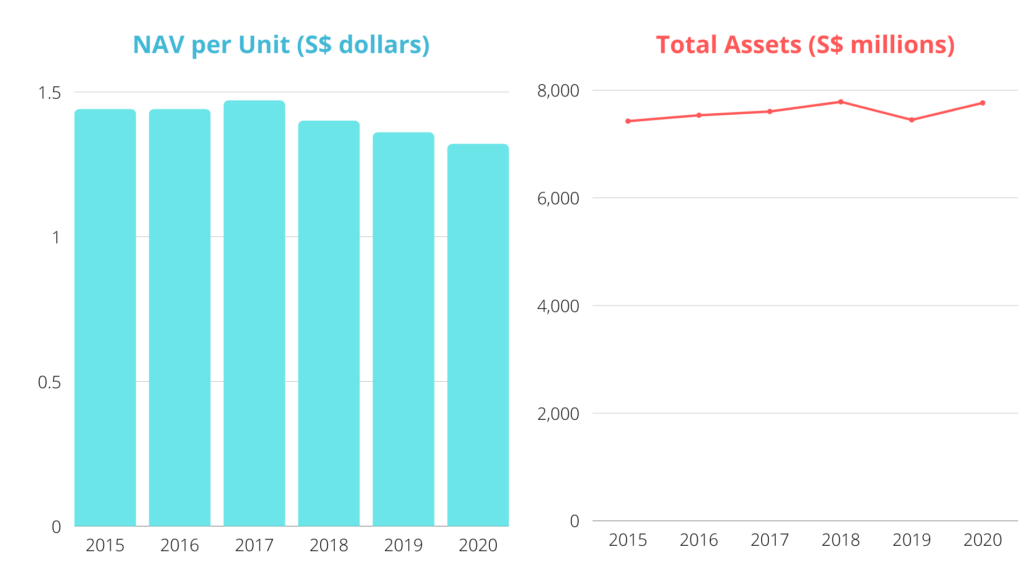

Ondanks vele acquisities, is het totale vermogen gelijk gebleven de afgelopen jaren, als gevolg van de meerdere desinvesteringen van de REIT. Netto-inventariswaarde is gedaald ook, wat geen goede indicator is omdat het suggereert dat elk aandeel minder waard is.

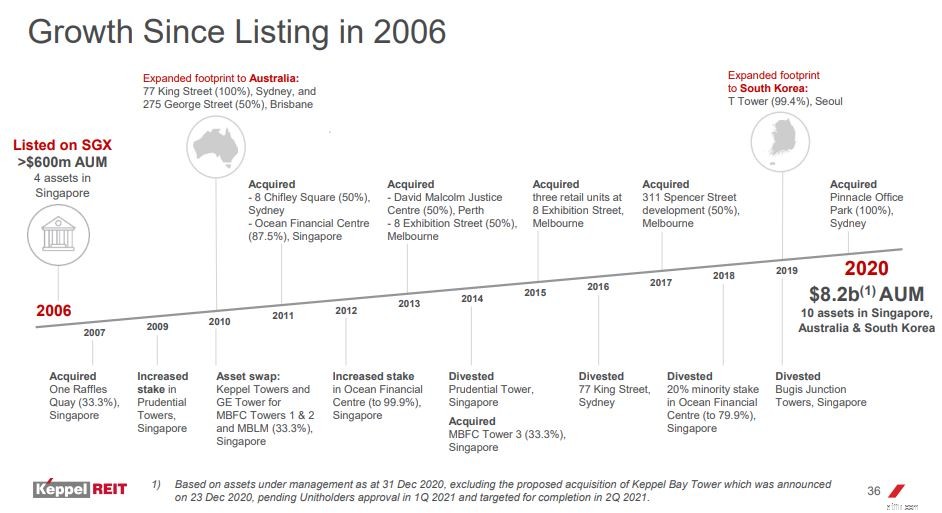

Keppel REIT verkocht zijn eerste Australische eigendom, 275 George Street, in juni 2021, na het in 2010 te hebben gekocht. Hoewel het over het algemeen oké is voor een REIT om te desinvesteren en de opbrengst te gebruiken om betere eigendommen te verwerven, maak ik me zorgen over de desinvestering van Keppel REIT.

Volgens het rapport zullen de inkomsten uit desinvesteringen worden gebruikt om tussentijds schulden en transactiekosten af te lossen, de kapitaalefficiëntie te verbeteren en de financieringskosten te beheersen voordat ze worden herschikt naar strategische en beter renderende groeivooruitzichten. Dit roept een reeks vragen op.

Is dit kapitaal zo cruciaal voor de dagelijkse activiteiten van Keppel REIT? Zitten ze krap bij kas? Was dit een cashflowprobleem dat tot de desinvestering leidde?

De grondgedachte van de acquisities en desinvesteringen van Keppel kan in twijfel worden getrokken. Het heeft er veel van gedaan, en toch is noch zijn inkomen, noch zijn intrinsieke waarde verbeterd.

Hoewel we niet kunnen bepalen hoeveel de aandeelhouders van het bedrijf hebben geprofiteerd van dergelijke transacties, kunnen we er gerust van uitgaan dat de beheerder profiteert van al het kopen en verkopen. (Een REIT-manager krijgt vaak een percentage van een acquisitie of afstoting vergoed.)

Momenteel heeft Keppel REIT een zeer toegewijde portefeuillebezetting zelfs te midden van de pandemie wanneer velen vanuit huis werken.

De REIT heeft ook een relatief lange gewogen gemiddelde lease-expiratie (WALE) van 6,2 jaar.

Als we echter de uitsplitsing nader bekijken, heeft de Singapore-portefeuille, die het meerderheid van de activa van het bedrijf uitmaakt, slechts een WALE van 2,9 jaar . Dit kan een punt van zorg zijn.

Zelfs in moeilijke tijden kunnen REIT's met een sterke balans gedijen.

Keppel REIT heeft een totale hefboomwerking van 38,9% per 30 juni 2021, wat minder is dan het wettelijke maximum van 50%. Ik denk dat het redelijk is op het huidige niveau, maar meer verhogingen zijn misschien niet goed voor de organisatie, vooral in een inflatoire economie.

Keppel REIT lijkt in goede staat te zijn om zijn leningen af te lossen , met een respectabele rentedekkingsratio van 4x.

Het is ook vermeldenswaard dat 68% van de schuld van Keppel REIT is gebonden aan een vaste rente, wat uitstekend nieuws is, vooral als er de komende jaren meer inflatiedruk wordt verwacht. De recente verkrapping van het monetaire beleid in Singapore is inderdaad gewoon een andere duidelijke indicator dat dit inflatoire effect al is begonnen.

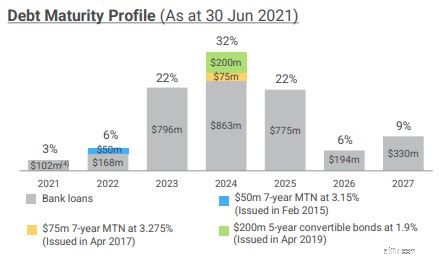

Kijkend naar het looptijdprofiel van de schulden, was de gewogen gemiddelde looptijd van leningen van Keppel REIT op 30 juni 2021 3,1 jaar en leek deze gespreid over de volgende zes jaar.

Geld is koning. In termen van cashflow genereerde de REIT in totaal $ 104 miljoen uit operationele activiteiten voor FY2020, een stijging van $ 93 miljoen voor FY2019. Als gevolg hiervan stegen de geldmiddelen en kasequivalenten voor FY2020 met $ 30 miljoen tot $ 144 miljoen

En daarmee, lijkt de financiële kracht van Keppel REIT in orde.

Keppel REIT kocht Ocean Financial Center in 2011 van haar sponsor. Er was destijds veel commotie omdat de overeenkomst tot 2110 slechts 99 jaar duurde, ondanks het feit dat het gebouw een erfpacht heeft van 999 jaar.

Vergeleken met de AUM van Keppel REIT destijds, was dit een belangrijke deal, waardoor velen twijfelden aan de afstemming van de interesse tussen investeerders en de REIT-manager. (Zoals eerder gezegd, krijgen REIT-managers een vergoeding voor acquisities, en met zo'n grote deal hebben ze ongetwijfeld een aanzienlijk bedrag verdiend.)

Na zeven jaar verkocht Keppel REIT een belang van 20% in Ocean Financial Center aan Allianz Real Estate. Volgens het management stelde de desinvestering de houders van deelbewijzen in staat om een deel van de meerwaarden van het onroerend goed te realiseren, in totaal $ 77,1 miljoen, of een jaarlijks rendement van 8,3%.

Was het echt voordelig voor de aandeelhouder? Het is geheel aan jou om te beslissen. Maar één ding is zeker:het heeft de portemonnee van de REIT-manager geprofiteerd, aangezien ze $ 2,7 miljoen aan verwijderingsbijdragen ontvingen.

Ik moet dit elke keer vermelden als ik een REIT analyseer:uitstekende REIT's hebben meestal een goede ondersteuning. REIT's kunnen over het algemeen lagere rentetarieven op leningen krijgen als ze een sterke sponsor hebben. Afgezien daarvan zorgt het ervoor dat de REIT toegang heeft tot een pijplijn van activa waaruit ze kunnen verwerven.

Dus, is Keppel Land Limited, de sponsor van de Keppel REIT en een dochteronderneming van Keppel Corporation, een goede sponsor?

Ten eerste staat de Keppel REIT all-in rente momenteel op 1,97%, wat erop kan wijzen dat de sponsor enige invloed heeft in het veld.

Hoe zit het met de pijplijn van activa? Ik heb de website van Keppel Land gecontroleerd en vastgesteld dat ze niet veel commerciële activa hebben die kunnen worden overgedragen aan Keppel REIT. In Singapore heeft het slechts 2 projecten, Keppel Towers en i12 Katong, die nog steeds onder Keppel Land vallen.

We hebben veel meer keuze in China, zoals te zien is in de onderstaande afbeelding. Omdat de REIT zich echter nog niet in China heeft gewaagd, kunnen we deze eigendommen voorlopig uitsluiten van de activa die Keppel REIT kan verwerven.

Afgezien daarvan bezit Keppel Land een of twee eigendommen in Vietnam, Indonesië, Myanmar, Maleisië en de Filippijnen, waarvan ik denk dat de Reit op dit moment niet zal kopen.

Dus is Keppel Land een betrouwbare sponsor? Ik zou zeggen het is acceptabel, maar niet uitzonderlijk .

De pandemie heeft een grote impact gehad op hoe organisaties naar kantoorruimtes kijken.

Door bestaand beleid is thuiswerken het afgelopen jaar de norm geworden. Veel bedrijven zijn virtueel gegaan of hebben hun kantoren verkleind omdat ze niet langer al hun werknemers tegelijk hoeven te huisvesten.

Maar zelfs met de huidige pandemie geloof ik dat er nog steeds vraag zal zijn naar kantoorruimte in Singapore . Singapore blijft een aantrekkelijke bestemming om zaken te doen, en veel bedrijven blijven massaal naar de stadstaat trekken om hun regionale hoofdkantoor te vestigen. Technologiereuzen zoals BtyeDance en Alibaba zijn massaal naar Singapore gestroomd om de leegte te vullen die is achtergelaten door het inkrimpen van bedrijven.

Volgens een CBRE-enquête, terwijl meer bedrijven interesse tonen in werken op afstand, verwachten ze nog steeds dat hun werknemers uiteindelijk terugkeren naar kantoor, waarbij meer dan 66% van de respondenten van plan is om werken op afstand mogelijk te maken voor niet meer dan 1 tot 2 dagen per week .

Ten slotte is een fysieke kantoorlocatie nog steeds essentieel, vooral voor bedrijven die fysiek aanwezig willen zijn en een sociale identiteit willen cultiveren voor hun werknemers.

Volgens de CBRE-analyse zal er een 'Flight to Quality. . zijn ' Niet alle kantoorgebouwen zijn gelijk en naarmate bedrijven begonnen te krimpen, bleek uit het onderzoek een sterkere voorkeur voor kantoorruimte van klasse A. In 2020 bleef de Grade A-kantorenmarkt veerkrachtig, met een consistente leegstand van 3,9%, terwijl de leegstand in de Grade B-markt het afgelopen jaar is gestegen.

Keppel REIT is eigenaar van Grade A kantoorgebouwen, wat fantastisch is. Dat gezegd hebbende, moet het management meegaan met de huidige trend. Hoewel de prognose voor de kantorenmarkt niet bijzonder somber lijkt, kunnen er dingen veranderen en moet het management voorbereid zijn.

De overname van SPH door Keppel zou het volgende onderdeel zijn. Als deze deal doorgaat (wat hoogstwaarschijnlijk zal gebeuren), zal Keppel ongeveer 20% van beide REIT's bezitten en kunnen we kijken naar de mogelijkheid van een toekomstige fusie tussen Keppel REIT en SPH REIT.

De portefeuille van SPH Reit omvat winkelcentra zoals Paragon en The Clementi Mall in Singapore, terwijl de portefeuille van Keppel REIT kantoorruimtes omvat. Wie weet bouwen ze een vastgoedbeleggingstrust op, vergelijkbaar met Capitaland Integrated Commercial Trust.

Meer details:

Dus, hoe ziet de waardering van Keppel REIT eruit?

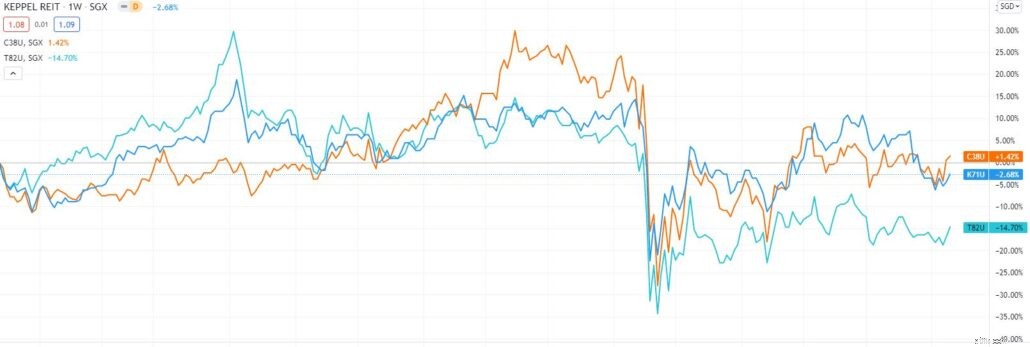

Laten we eerst eens kijken hoe verschillende commerciële vastgoedbeleggingsfondsen het de afgelopen vijf jaar hebben gedaan. Waarschuwing:niet echt goed.

Exclusief dividenden won Capitaland Integrated Commercial Trust (oranje) 1,42%, Keppel REIT (blauw) 2,68% en Suntec REIT (cyaan) 14,70%.

Wat het dividendrendement betreft, bedraagt het jaarlijkse dividendrendement van Keppel REIT nu ongeveer 4,85%. Voor deze prijs is het redelijk gewaardeerd gezien het feit dat zijn collega's Capital en Integrated Commerical Trust 3,61% geven, terwijl Suntec REIT 4,97% geeft.

Het is ook in de buurt van het historische gemiddelde tegen de huidige opbrengst, wat verder bevestigt dat het momenteel redelijk geprijsd is.

Keppel REIT heeft momenteel een PB-ratio van 0,83, wat tussen Capitaland Integrated Commercial Trust van 1,04 en Suntech REIT van 0,72 ligt.

Ik geloof dat de kwaliteit van de eigendommen verschilt voor de verschillende REIT's, daarom is het moeilijk te zeggen of Keppel REIT onder- of overgewaardeerd is op basis van de PB van zijn peers.

We kunnen echter kijken naar het historische PB-gemiddelde, waar Keppel REIT momenteel tegen handelt. Op dit niveau kunnen we verder ondersteunen dat Keppel momenteel redelijk gewaardeerd wordt .

Dus, wat vind je van Keppel REIT? Hier is de mijne.

Hoewel de REIT vanuit waarderingsoogpunt redelijk geprijsd lijkt te zijn, zijn het gebrek aan groei en een geschiedenis van verkeerde afstemming tussen aandeelhouders en management de belangrijkste redenen waarom ik het zou vermijden. Zelfs met het huidige dividendrendement denk ik dat er andere REIT's zijn die een vergelijkbaar inkomen bieden en tegelijkertijd van superieure kwaliteit zijn. Dat gezegd hebbende, ga ik deze doorgeven.

En hoe zit het met de aandeelhouders van SPH, wat moet u nu doen?

Hier zijn enkele leidende vragen voor u:

Na het beantwoorden van deze vragen weet u wat u moet doen.

PS Chris Ng bouwde een portefeuille op waarmee hij een dividendinkomen kon blijven ontvangen dat zijn gezin tijdens covid voedt. Als je wilt leren hoe je de beste REIT's kunt kiezen, zal hij zijn methode hier delen.

Op budget of niet op budget? Het argument waarom er geen is, is misschien wel het beste

De 6 beste REIT-fondsen om te kopen

De 13 beste REIT's om in 2019 te bezitten

11 beste aandelen om de uitbraak van het coronavirus te overwinnen

Hoe vindt u de beste dividendaandelen?

Meld u aan voor de beste bankbonussen die er zijn

Wat is de beste manier om uit de schulden te komen?