Na de aankondiging van het ontslag van Koh Wee Lih als chief executive officer (CEO) en executive director van AIMS APAC REIT (AA REIT), daalde de aandelenkoers sterk. Het was op het moment van schrijven met ongeveer 12% gedaald.

Het management meldde in de media dat de heer Koh na bijna acht jaar als CEO zal terugtreden om "andere professionele belangen na te streven" en dat Russell Ng de functie zal overnemen.

Dus, wat ging er mis? Was er intern onenigheid over de richting van het bedrijf? Is dit een teken dat er iets cruciaals staat te gebeuren met het bedrijf? Is het mogelijk dat de markt de nieuwe CEO nog niet vertrouwt?

Als beleggers moeten we dergelijke speculaties vermijden en in plaats daarvan kijken naar de fundamenten en het management van het bedrijf. Maar voordat ik verder uitleg, laten we de olifant uit de kamer halen.

Ik heb op internet gezocht, maar ik kon geen substantiële informatie vinden om de prijsdaling te verklaren. Maar ik hoorde dat de heer Koh in 2008 als manager bij AIMS APAC begon te werken en in 2014 directeur werd. Terugkijkend werkt hij al heel lang bij het bedrijf, wat houders van deelbewijzen enige zekerheid biedt. Ik weet zeker dat zijn ontslag velen voor een raadsel heeft gesteld.

Aan de andere kant is zijn opvolger Rusell Ng met zijn 40 relatief jong, maar hij is geen beginner. Ondanks dat hij pas in 2020 bij AIMS APAC kwam, heeft de heer Ng meer dan 18 jaar expertise in vastgoedinvesteringen, vermogensbeheer en bedrijfsfinanciering in Azië en Australië. Voordat hij bij het bedrijf kwam, werkte hij in senior fondsbeheer- en investeringsfuncties voor verschillende beursgenoteerde REIT's en private equity-fondsen, waaronder Lendlease, AEP Investment Management en Mapletree Logistics Trust. Maar zelfs met deze informatie kunnen we nog steeds geen duidelijk beeld krijgen van de oorzaak van de daling van de aandelenkoersen.

Dus laten we dat allemaal terzijde schuiven en ons in plaats daarvan concentreren op de fundamenten van het bedrijf.

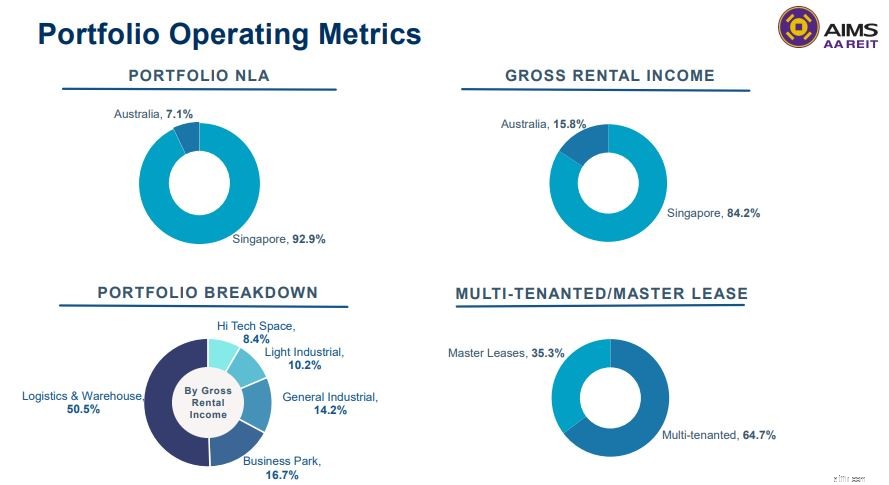

AIMS APAC REIT is een industriële REIT die sinds april 2007 op de SGX staat. Momenteel heeft de REIT 26 eigendommen in Singapore en 2 eigendommen in Australië .

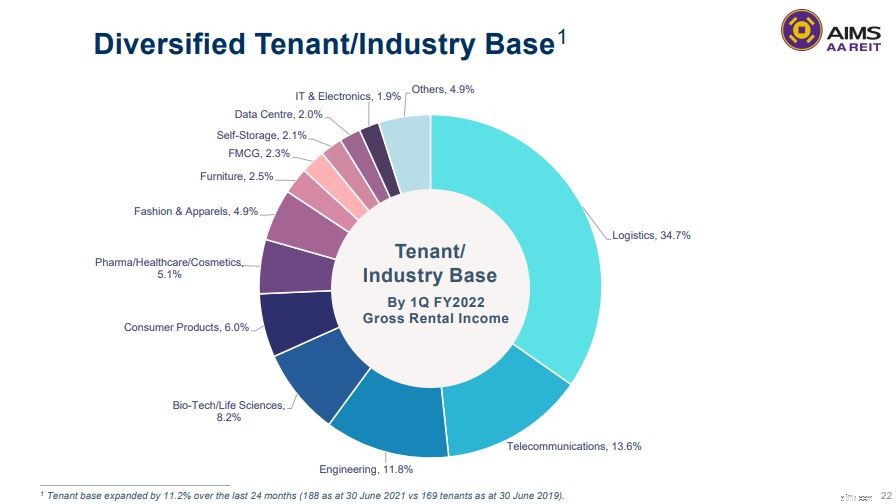

Zoals te zien is in de bovenstaande afbeelding, is Singapore goed voor het grootste deel van de portefeuille en brutohuurinkomsten van AA REIT . De logistiek- en magazijnsector, die veerkrachtig bleef tijdens de pandemie, is goed voor meer dan de helft van zijn portefeuille. De overige helft bestaat uit Business Parks, General Industrial, Light Industrial en Hi-Tech Space.

Interessant is dat een groot deel van de eigendommen van AA REIT Singapore op erfpachtbasis wordt gehouden via Jurong Town Corporation. Als zodanig heeft de Beheerder in zijn financiële verslag aangegeven dat hij voornemens is om zijn portefeuille opnieuw in evenwicht te brengen om activa in eigendom te houden om de impact van het inkorten van grondbezit te minimaliseren. Met andere woorden, AA REIT zal de komende jaren haar overzeese activiteiten uitbreiden, met name in Australië.

Een andere mooie ontwikkeling is dat AA REIT onlangs is opgenomen in de FTSE Russell ST Singapore Shariah Index en de MSCI Singapore Small Cap Index . Dit is een belangrijke mijlpaal voor de REIT en zal naar verwachting haar algemene bewustzijn vergroten en haar handelsliquiditeit vergroten.

Aangezien logistiek en magazijn 50,5% van de portefeuille van AA REIT per brutohuurinkomsten vertegenwoordigen, bleven de inkomsten tijdens de pandemie veerkrachtig vergeleken met andere REIT's.

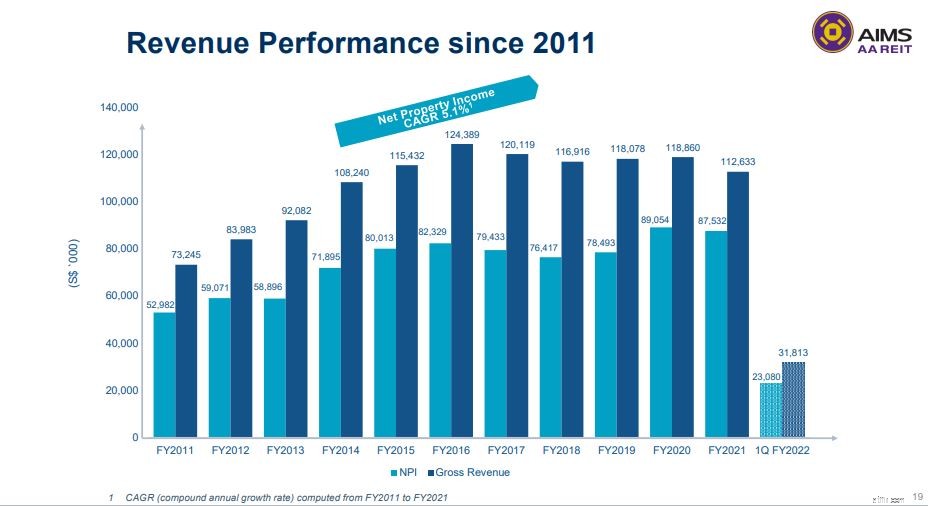

De bruto-inkomsten van AA REIT voor FY2021, die $ 112,6 miljoen bedroegen, daalde met 5,2% ten opzichte van FY2020's $ 118,9 miljoen bruto-inkomsten. Dit was voornamelijk te danken aan de huurverlichting die het bood aan huurders die getroffen waren door de pandemie, de lagere bijdragen van het internationale bedrijvenpark als gevolg van de omzetting van hoofdhuurovereenkomsten naar meerhuurovereenkomsten en het aflopen van de vorige hoofdhuurovereenkomst op 541 Yishun Industrial Park A in april 2020. Het is vermeldenswaard dat een nieuwe hoofdhuurder voor 541 Yishun pas in januari 2021 begon met het betalen van huur, bijna een jaar na de vorige huurder.

Positief is dat AA REIT begonnen is met het verzamelen van bijdragen voor het hele jaar van Boardriders Asia Pacific HQ (overgenomen in juli 2019), de onlangs gerenoveerde 3 Tuas Avenue 2 (vanaf maart 2020) en 7 Bulim Street (aangekocht in oktober 2020) . Dit alles helpt om de effecten van de pandemie te verzachten.

Als we verder gaan met het laatste winstrapport, zien we dat de REIT op weg is naar algemeen herstel. De bruto-inkomsten van FY2022 Q1 bedroegen $ 31,8 miljoen, wat 16,8% hoger is dan het voorgaande jaar. Evenzo verbeterde het netto-inkomen uit onroerend goed met 23,9% met een totaal bedrag van $ 23,1 miljoen. We moeten er echter rekening mee houden dat deze enorme verbetering voortkomt uit een lage basis.

Ervan uitgaande dat AA REIT zijn inkomsten in de komende drie kwartalen kon handhaven, kunnen we verwachten dat de bruto-omzet ongeveer $ 127,3 miljoen zal bedragen, wat een verbetering van 7% is in vergelijking met het pre-pandemische niveau. Dit is een geweldig aantal, maar het is op het eerste gezicht niet zo indrukwekkend als we alleen kijken naar de FY2022 Q1-resultaten.

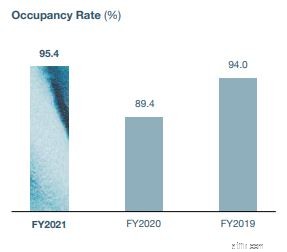

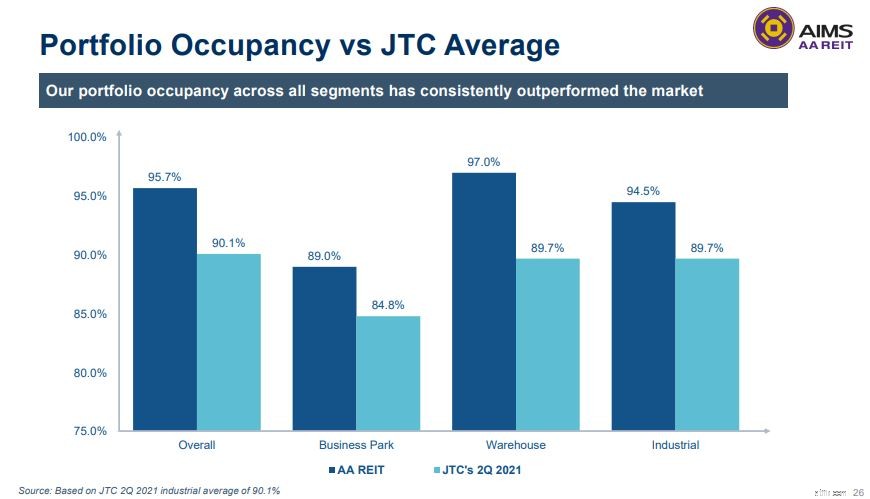

In de afgelopen drie jaar was de bezettingsgraad van AA REIT niet consistent , maar dit is ongetwijfeld een effect van de pandemie, dus we moeten het niet te veel bestraffen.

In vergelijking met de totale industriële bezettingsgraad voor het tweede kwartaal van 2021, die 90,1% bedroeg, presteerde AA REIT bewonderenswaardig. Hieruit kunnen we afleiden dat de bezettingsgraad van 95,4% van AA REIT voor FY2021 hoger is dan het sectorgemiddelde en dat de activa van hogere kwaliteit zijn.

De portefeuille van AA REIT wordt gesteund door 188 huurders in 28 panden in Singapore en Australië en komt uit een breed scala van industriële sectoren. Zeven van de top tien huurders komen uit veerkrachtige sectoren zoals logistiek &magazijn, biomedische &life science, telecommunicatie &datacenter operators.

Desalniettemin vormen de top 3 huurders een relatief groot deel van de brutohuurinkomsten. De top 3 huurders en het percentage van hun bijdrage zijn als volgt:

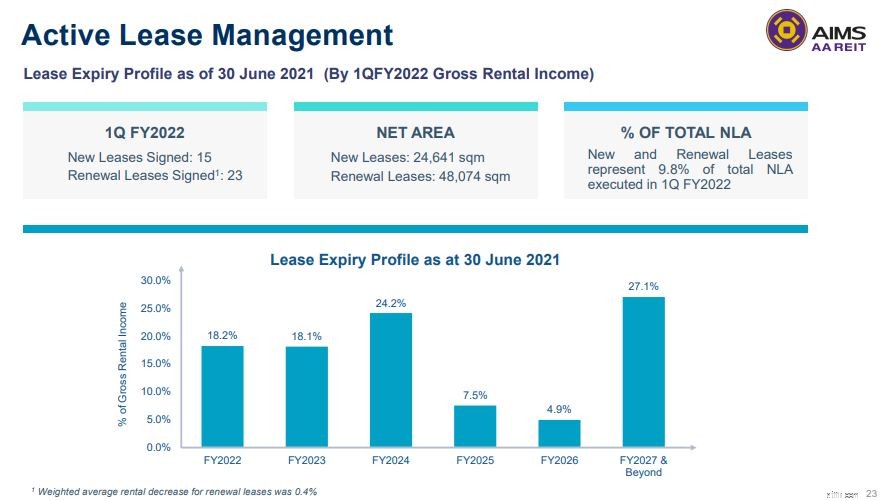

Vanaf juni 2021 is de gewogen gemiddelde huurvervaldag van AA REIT 3,98 jaar . Kijkend naar het afloopprofiel van de huurovereenkomst, is het duidelijk dat de huurovereenkomsten gelijkmatig over de jaren zijn verdeeld.

In de voetnoot onder de grafiek (ik weet niet zeker of je de kleine tekst kunt lezen), staat dat de gewogen gemiddelde huur voor verlengingshuur met 0,4% is gedaald, wat zou kunnen wijzen op een een trage vraag naar industriële ruimte .

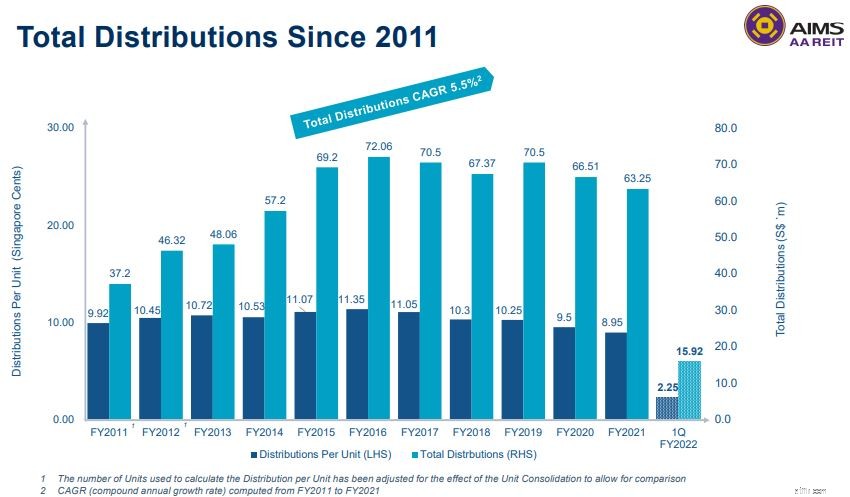

Volgens de grafiek is de totale distributie gegroeid met een CAGR van 5,5% . Naar mijn mening is dit een beetje misleidend . Als we alleen naar de afgelopen vijf jaar kijken, is de totale distributie-CAGR -2,15%, niet het positieve bedrag dat in de grafiek wordt weergegeven. De laatste vijf jaar van de DPU-groei waren de slechtste, met een CAGR van -4,13%.

Alleen al kijkend naar FY2021, bedroeg de totale distributie per eenheid 8,95 cent, wat lager is dan FY2020. In haar financieel verslag schreef zij het lagere netto-inkomen uit vermogen toe aan het bedrag dat gereserveerd was voor uitkering aan de houders van Perpetual Securities en aan de volledig in contanten betaalde beheervergoedingen voor FY2021.

Door de beheervergoedingen volledig contant te betalen, werd mijn interesse gewekt omdat REIT-managers gewoonlijk worden betaald in REIT-aandelen, wat beleggers meestal troost biedt. Als zodanig heb ik het FY2020-rapport gecontroleerd en ook een vergelijkbare trend gevonden. De daling van de distributie-inkomsten werd gedeeltelijk toegeschreven aan een hoger aandeel van de beheersvergoedingen die in contanten werden betaald voor FY2020 dan in FY2019.

Met deze kennis moeten we ons afvragen:waarom doet het management dit? Vertrouwen ze de REIT die ze beheren niet? Weten zij iets dat wij niet weten? Of werd dit veroorzaakt door een recente wijziging in het beleid?

Ik geloof dat dit iets is dat we nauwlettend in de gaten moeten houden, aangezien we zeker niet willen beleggen in een REIT waar de Beheerder geen sterke overtuiging in heeft.

Per 30 juni 2021 is de NAV van AA REIT 1,35 per eenheid, wat iets lager is dan aan het begin van het jaar.

Gezien de trend van de afgelopen drie jaar, lijkt de NIW van AA REIT te stagneren met de volgende cijfers:1,34 (2019), 1,35 (2020), 1,36 (2021).

Per 30 juni 2021 heeft AA REIT een gezonde hefboomwerking van 34,3% , wat laag is in vergelijking met de wettelijke limiet van 50%. We moeten echter ook opmerken dat AA REIT heeft eeuwigdurende effecten uitgegeven recentelijk, wat een beetje lijkt op schuld, maar het is gecategoriseerd als eigen vermogen op de balans.

De rentedekkingsratio is ook 4,3 keer , waaruit blijkt dat de REIT hoogstwaarschijnlijk in staat zou zijn om zijn schuldverplichtingen zonder problemen terug te betalen.

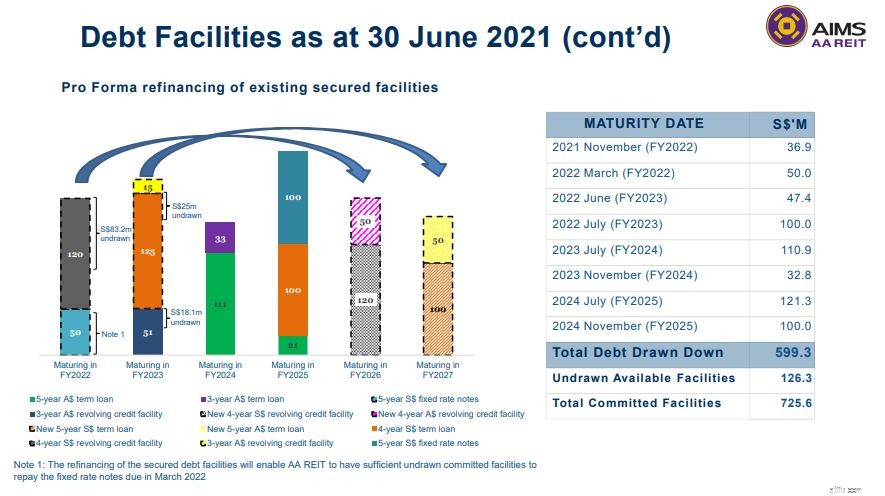

De schulden van AA REIT zijn ook goed gespreid , zoals hierboven getoond. Met de toezeggingen die zijn verkregen om verschillende van haar gedekte schuldfaciliteiten te herfinancieren die in 2020 en 2021 vervallen, is de gewogen gemiddelde looptijd van de schuld van AA REIT ongeveer 3,3 jaar.

De sponsor van AA REIT is AIMS Financial Group . Om u wat achtergrondinformatie te geven, AIMS werd opgericht in 1991 en is een gediversifieerde financiële dienst- en investeringsgroep die actief is in hypotheken, securitisatie, investeringsbankieren, fondsenbeheer, vastgoedbeleggingen, private equity, durfkapitaal, effectenmakelaardij en hightechinvesteringen.

Hoewel er niet veel informatie over de sponsor is, is het interessant op te merken dat de AIMS Financial Group verantwoordelijk was voor de positieve ommekeer van AA REIT (voorheen bekend als MacarthurCook Industrial REIT). AIMS hielp de noodlijdende REIT in 2009 en veranderde het in wat het nu is, en dit spreekt goed van de sponsor.

Verder kunnen we zien dat de kosten van AA REIT-financiering de afgelopen drie jaar zijn gedaald , van 3,6% in 2019 naar 3,0% nu. Vanwege de lagere financieringskosten kunnen we afleiden dat AA REIT een solide sponsor heeft .

Naast het diversifiëren van haar activa naar eigendommen in het buitenland, heeft AA REIT ook herontwikkelingsmogelijkheden voor haar bestaande eigendommen geïdentificeerd. Zoals te zien is in de afbeelding hierboven, vormen deze eigendommen een groot deel van de huidige portefeuille. Hoewel dit erop kan wijzen dat de REIT veel ruimte heeft voor uitbreiding, roept het ook de vraag op:waarom heeft het überhaupt zoveel onderbenutte ruimte? Waarom doen ze er nu pas iets aan?

Persoonlijk vind ik bedrijven die eeuwigdurende effecten gebruiken ingewikkeld. Voor degenen die niet bekend zijn, zijn eeuwigdurende effecten als obligaties zonder vervaldatum en hoeven emittenten technisch gezien niet de hoofdsom terug te betalen. Door dergelijke mechanismen worden eeuwigdurende effecten op de balans als eigen vermogen behandeld, wat beleggers soms een verkeerd beeld geeft .

Onlangs heeft AA REIT een nieuwe ronde van eeuwigdurende effecten uitgegeven onder het S$750 miljoen Multicurrency Debt Issuance Programme, opgericht op 30 november 2018 om $250 miljoen op te halen. Ik kon de officiële verklaring over SGX of enige aanvullende informatie sinds de aankondiging op 23 augustus niet vinden. Maar op basis van de trend van de vorige ronden van eeuwigdurende effectenemissies (na de uitgifte van de $ 125 miljoen of 5,65% eeuwigdurende effecten, kondigde het de aankoop aan van een logistieke faciliteit op 7 Bulim Street), kunnen we mogelijk een aankondiging verwachten binnenkort een overname .

Na de recente winsten herstelde de aandelenkoers van AA REIT met een positief marktsentiment. De huidige prijs om te boeken is 1,05, wat iets hoger is dan het gemiddelde van ongeveer 1. Dit kan erop wijzen dat AA REIT momenteel tegen een redelijke waardering wordt verhandeld .

Vergeleken met Mapletree Industrial Trust (Oranje) lijkt de prijs van het AA REIT-aandeel in de loop der jaren te stagneren . Met Mapletree's prijs om te boeken bij 1,65, ziet AA REIT er aantrekkelijk uit. Maar is dit een eerlijke vergelijking? Ik geloof dat de activa van Mapletree van hogere kwaliteit zijn, wat de hogere waardering rechtvaardigt.

In vergelijking met ESR REIT (paars), lijkt het veel eerlijker omdat hun PB samen lijkt te bewegen. Met ESR REIT'shuidige PB van 1,2, laat dit zien dat AA REIT momenteel een redelijke waardering heeft .

Het huidige dividendrendement van AA REIT ligt rond de 6,26%, vergeleken met het historische gemiddelde van 7-8% . Dit kan een indicatie zijn dat het nu iets overgewaardeerd is.

Het is ook vermeldenswaard dat de uitbetalingsratio van AA REIT de meeste jaren hoger is dan 100%, wat misschien niet duurzaam is.

Als je het mij zou vragen, zou ik dan investeren in AA REIT? Het korte antwoord is nee.

Laat me uitleggen waarom.

Allereerst geloof ik dat de fundamenten ervan niet zo robuust zijn als die van andere REIT's. De inkomsten van AA REIT stagneren al een paar jaar, terwijl de inkomsten van andere REIT's in dezelfde sector zijn gestegen.

Vervolgens, vergeleken met meer bekende REIT's zoals Mapletree en Capitaland, geloof ik dat er onvoldoende informatie is over deze REIT. Als gevolg hiervan ben ik niet in staat om de vooruitzichten van de REIT effectief te bepalen, dus ik denk dat het het beste is om dit te vermijden.

Ten derde is er enige speculatie (ik herhaal – speculatie) van een mogelijke fusie met ESR in de maak. Als dit gebeurt, is dat dan goed of slecht nieuws voor beleggers? Zal de aandelenkoers omhoogschieten of kelderen? Nou, er is nu veel onzekerheid en daar hou ik niet van.

Het is waar dat AA REIT een hoger rendement heeft dan Mapletree en Capitaland, maar ik denk niet dat de stijging van 1-2% het extra risico van beleggen in deze REIT kan rechtvaardigen.

En niemand vindt het leuk als hun voorraadtanks zoals AA REIT deed. Christopher Ng ging op 39-jarige leeftijd met pensioen en leeft nu van zijn dividendinkomen. Als iemand gelijk moet hebben over een REIT of een dividendaandeel, dan is hij het wel. Ga met hem mee om hoe hij zijn dividendportefeuille beheert die uitsluitend op Singaporese aandelen is gebouwd .