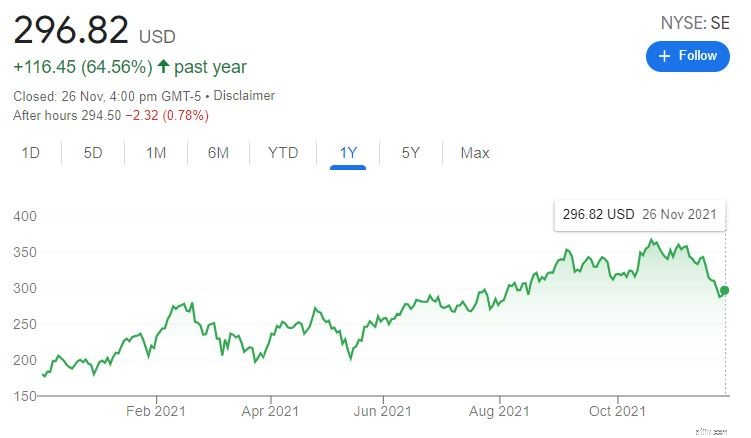

SEA Limited (SE) is momenteel 20% gedaald ten opzichte van zijn piek van $ 372,70 per aandeel, als gevolg van een uitverkoop in tal van technologieaandelen. De terugval is doorgegaan sinds SEA haar derdekwartaalresultaten op 16 november 2021 heeft vrijgegeven, wat wijst op een gemiste kans. Dat gezegd hebbende, is het aandeel sinds onze vorige analyse van SE in april 2021 nog steeds 25% gestegen, wat nogal indrukwekkend is.

Als we duiken in het winstrapport van SE over het derde kwartaal van 2021, zullen we onderzoeken waardoor de aandelenkoers na maanden van winst is gedaald.

Laten we eens kijken of de uitverkoop werd veroorzaakt door een verschuiving in de fundamenten van het bedrijf of gewoon door emotie van beleggers, en of u uw posities moet aanhouden, toevoegen of verkopen.

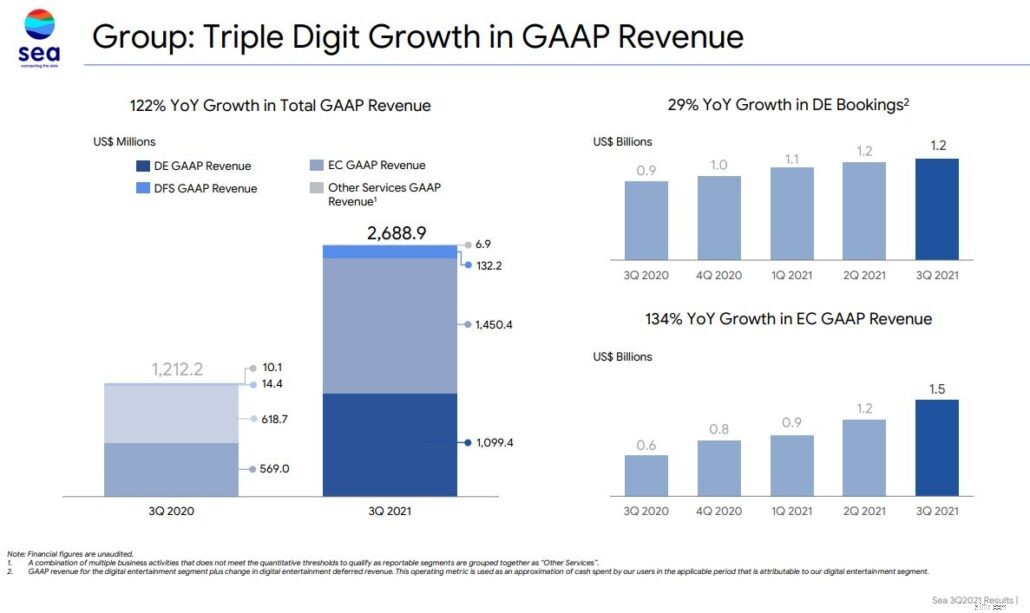

Tussen 3Q20 en 3Q21 steeg de totale omzet van SE met 121,8% tot US $ 2,7 miljard. Deze stijging wordt gedreven door de primaire segmenten van SE; Digitaal entertainment en e-commerce.

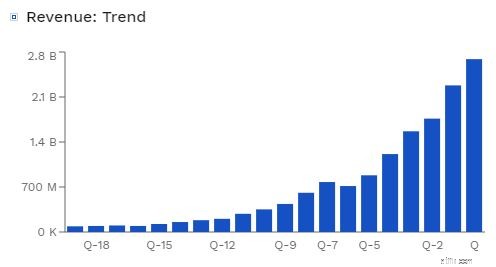

Als we uitzoomen en naar het brede plaatje kijken, zien we dat de omzet van het bedrijf de afgelopen vijf jaar kwartaal na kwartaal exponentieel is gestegen, wat een opmerkelijke prestatie is.

Maar doet het het op alle fronten goed? Laten we eens kijken hoe elk van zijn bedrijfssegmenten heeft gepresteerd:

Shopee is het aanstaande kroonjuweel van SE, goed voor 54% van de omzet van het bedrijf. In het derde kwartaal van 2021 stegen de inkomsten voor deze categorie met 134,4% tot US $ 1,5 miljard. De uitbreiding van het Shopee e-commerceplatform en een stijging van de inkomsten uit diensten met toegevoegde waarde en advertenties droegen bij aan deze stijging.

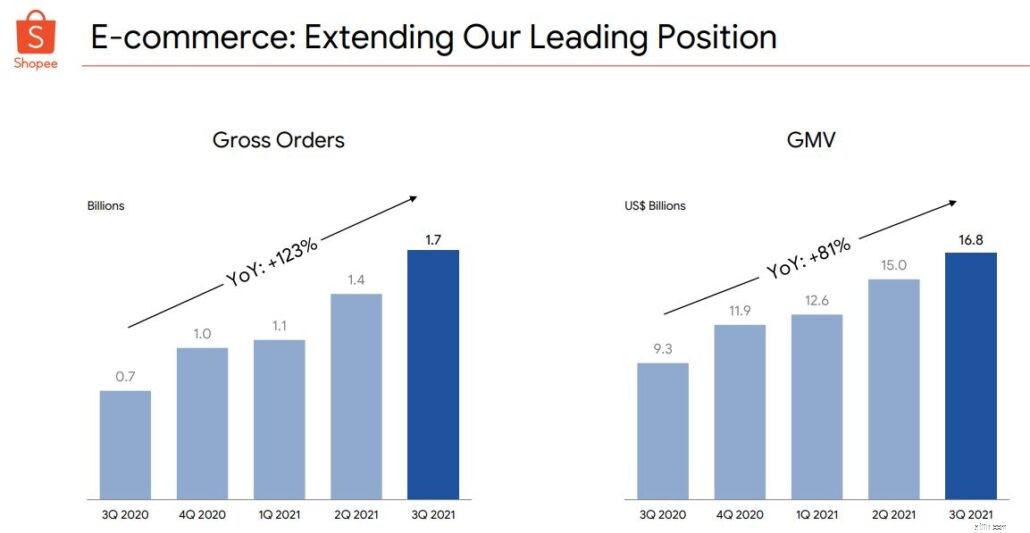

In termen van omvang bedroeg de bruto handelswaarde van SE 16,8 miljard dollar, een stijging van 80,6% op jaarbasis.

Volgens App Annie was Shopee in het derde kwartaal van 2021 de #1 app in de categorie Shopping op Google Play in termen van totale tijd doorgebracht in de app en 2 in termen van downloads en gemiddeld maandelijks actieve gebruikers. Shopee bleef ook de populairste app in Zuidoost-Azië, Indonesië, Brazilië en Taiwan. Dit wordt gemeten in termen van gemiddelde maandelijkse actieve gebruikers en totale app-tijd.

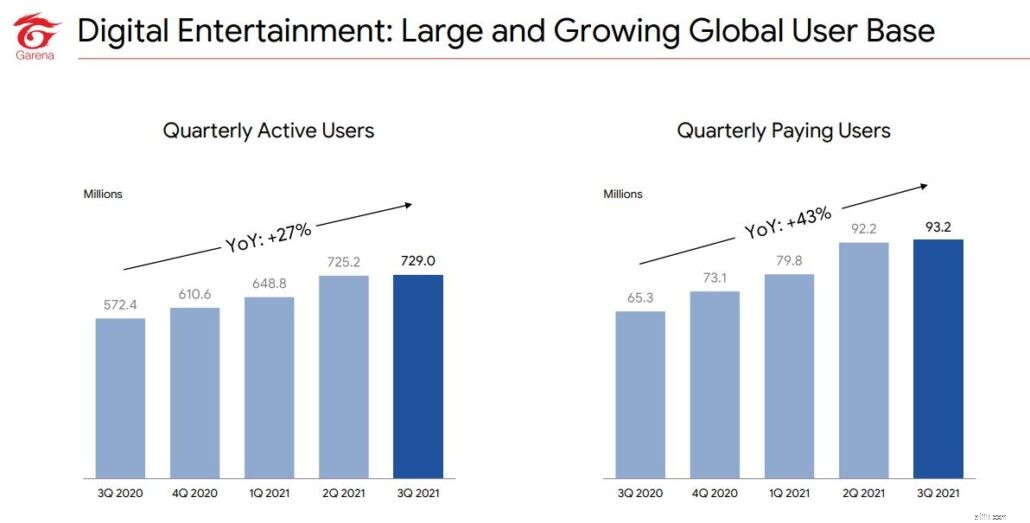

Het enige lucratieve segment voor SE op dit moment, ook wel de gouden gans van het bedrijf genoemd, is Garena.

Dit segment heeft al die tijd de uitbreiding van SE ondersteund. Van 569,0 miljoen dollar in het derde kwartaal van 2020 tot 1,1 miljard dollar in het derde kwartaal van 2021, de digitale entertainmentdivisie is met 93,2% gegroeid . Deze stijging was voornamelijk toe te schrijven aan een stijging van:

In termen van leken betekent dit dat niet alleen meer mensen SE-games zoals Free Fire spelen, maar dat ze ook meer geld uitgeven aan het platform.

Volgens App Annie behield Free Fire een uitstekende gebruikersbetrokkenheid in het derde kwartaal van 2021 en stond het internationaal op de tweede plaats in termen van gemiddelde maandelijkse actieve gebruikers voor alle mobiele games op Google Play. SE heeft eind september ook Free Fire MAX uitgebracht, een nieuwe zelfstandige versie van Free Fire met verbeterde specificaties die compatibel is met Free Fire, zodat gebruikers van beide versies samen kunnen spelen.

SeaMoney is momenteel het kleinste segment in SE. Hoewel het de potentie heeft om net zo succesvol te zijn als Ant Group, heeft het nog een lange weg te gaan omdat het verschillende markten in Zuidoost-Azië moet penetreren. Voor het derde kwartaal van 2021 bedroeg het totale betalingsvolume voor zijn mobiele portemonnee US $ 4,6 miljard, een stijging van 111% op jaarbasis . Bovendien steeg het aantal betalende gebruikers in het derde kwartaal tot 39,3 miljoen.

Nu we de belangrijkste segmenten hebben geïdentificeerd en hebben vastgesteld dat ze gezamenlijk een goede groei hebben gerapporteerd, lijkt het erop dat het bedrijf het goed doet. Dat verklaart niet de daling van de aandelenkoers, dus laten we dieper graven door naar de financiële prestaties van SE te kijken.

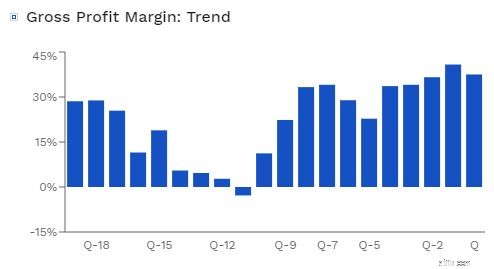

SE is erin geslaagd om hun brutowinst in het gebied van 30% tot 35% te houden, wat een gezonde marge is voor het bedrijf.

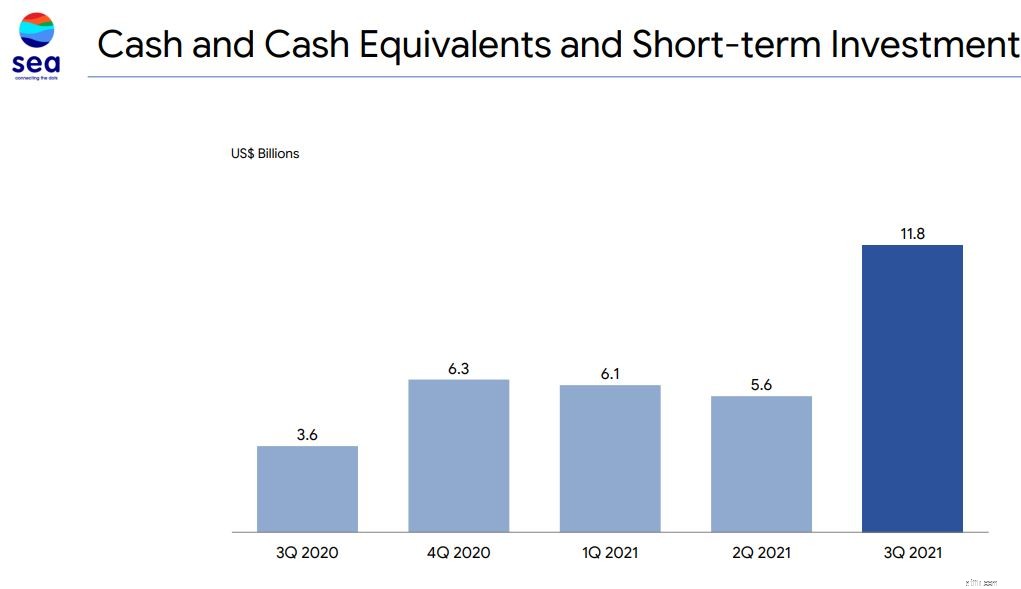

Vergeleken met voorgaande kwartalen zijn de geldmiddelen en kasequivalenten van SE drastisch gestegen . Het is echter essentieel om te benadrukken dat het grootste deel toe te schrijven was aan de nettokasstroom die werd gegenereerd door financieringsactiviteiten (7 miljard dollar).

Terwijl de kasstroom uit operaties ongeveer $ 513 miljoen bedroeg, is de nettokasstroom die wordt gebruikt voor investeringen bijna $ 2 miljard.

Zonder deze nettokasstroom uit financieringsactiviteiten zouden de geldmiddelen en het kasequivalent van SE aanzienlijk zijn gedaald.

Als klap op de vuurpijl verhoogt het management voor de tweede keer zijn e-commerce-richtlijnen voor het volledige jaar 2021.

Het verwacht dat zijn e-commerce-inkomsten tussen US $ 5,0 miljard en US $ 5,2 miljard zullen zijn, vergeleken met de eerdere voorspelling van US $ 4,7 miljard tot US $ 4,9 miljard.

Van wat we tot nu toe hebben gezien, zijn de resultaten van SE ronduit spectaculair. Dus, wat is de deal met de drop?

De belangrijkste verklaring kan te maken hebben met het feit dat het meer geld verliest .

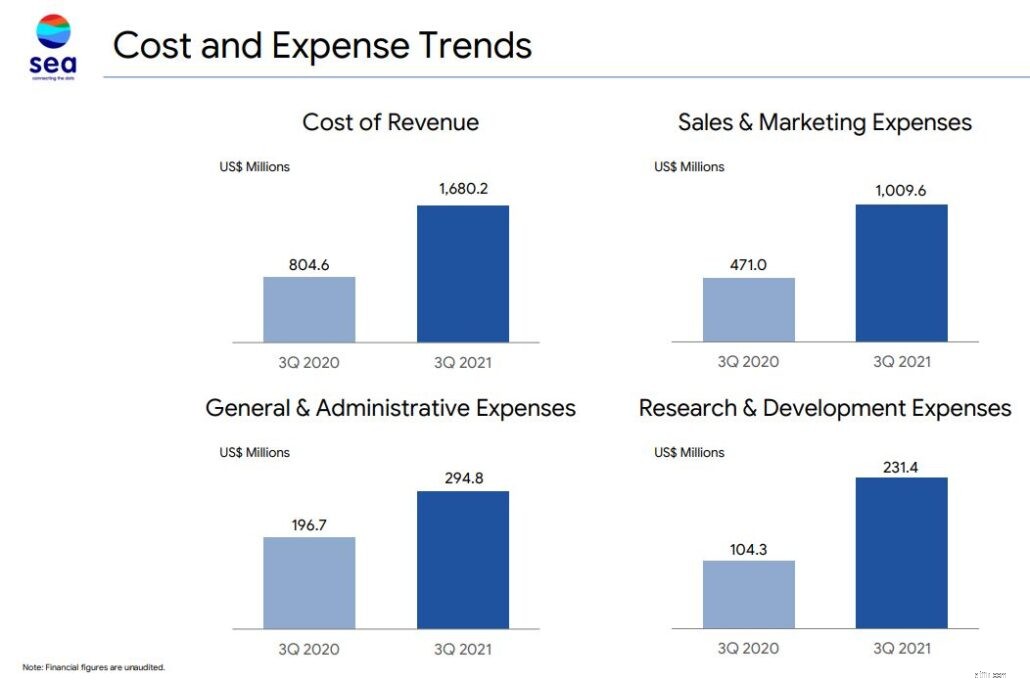

Terwijl de inkomsten van het bedrijf blijven stijgen, zijn de kosten tegelijk gestegen. Van US $ 804,6 miljoen in het derde kwartaal van 2020 tot US $ 1,7 miljard in het derde kwartaal van 2021, de totale kosten van inkomsten stegen met 108,8% tot $ 1,7 miljard. Wanneer uitgesplitst, is de kostengenerator de sectie E-commerce, waarvan de inkomstenkosten met 139,8% zijn gestegen, vergeleken met 61,4% voor digitaal entertainment.

SE schrijft dat de extra kosten voornamelijk toe te schrijven waren aan hogere logistieke kosten die een essentieel onderdeel zijn van toegenomen verkooporders. Maar zelfs met de verbetering van de kostenefficiëntie (wat een typisch neveneffect is van schaalvergroting), kunnen we constateren dat de omzetkosten iets sneller zijn gestegen dan de omzetgroei in zijn e-commerce-segment. Dit kan verband houden met de huidige crisis in de toeleveringsketen, die niet alleen SE treft, maar ook andere e-commercebedrijven.

Toch is de stijging van de kosten van goederen niet de primaire oorzaak; in feite is SE's brutowinst verbeterd. In vergelijking met de brutowinst van $ 0,4 miljard in het derde kwartaal van vorig jaar, steeg de totale brutowinst van SE met 148% tot $ 1 miljard.

De hogere bedrijfskosten van het bedrijf waren de echte belemmering voor het resultaat.

Jackie Chan en Phua Chu Kang dansen niet gratis op Shopee's jingles. SE heeft zwaar geïnvesteerd in marketing om zijn marktaandeel te vergroten en zijn merk te versterken.

Van US $ 471,0 miljoen in het derde kwartaal van 2020 tot US $ 1,0 miljard in het derde kwartaal van 2021, de totale verkoop- en marketingkosten stegen met 114,4% tot US $ 1,0 miljard. De verkoop- en marketingkosten van de rapportagesegmenten zijn uitgesplitst in de onderstaande tabel, met cijfers uitgedrukt in duizenden USD:

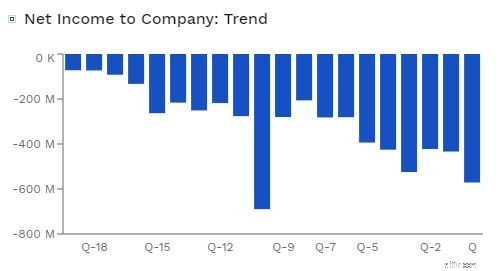

Samen met de hogere G&A- en R&D-kosten rapporteerde SE een nettoverlies van 571,0 miljoen dollar in het derde kwartaal van 2021, een stijging ten opzichte van 425,3 miljoen dollar in het voorgaande kwartaal. Zelfs als er geen rekening wordt gehouden met op aandelen gebaseerde beloningen, bedraagt het nettoverlies voor het kwartaal 448,0 miljoen dollar, wat hoger is dan in het voorgaande kwartaal.

We weten nu waarom de koers van het SE-aandeel is gedaald. Dat is echter misschien niet alles. Hun winstrapport over het derde kwartaal van 21 benadrukte enkele belangrijke risico's voor SE.

Dankzij een uitgebreide marketingaanpak heeft SE de afgelopen jaren zijn gebruikersbestand en dus zijn omzet exponentieel kunnen laten groeien. Desalniettemin moeten we rekening houden met het concurrentievoordeel van SE, met name in de e-commerce-industrie.

Lazada was lange tijd het populairste online winkelplatform. Dit is echter niet langer het geval, aangezien Shopee nu de leiding heeft en beter presteert dan Tokopedia en Lazada in de regio vanwege de betere prikkels en gerichte marketingtechniek. De achteruitgang van Lazada en Tokopedia kan heel goed SE overkomen als deze prikkels afnemen of als haar concurrenten nieuwere online koopoplossingen ontwikkelen.

SE's agressieve marketinguitgavenmodel verhoogt momenteel de inkomsten , maar dit is misschien niet duurzaam.

Hoewel het geen exacte vergelijking is, verloor Amazon slechts $ 2,8 miljard voordat het winstgevend werd, terwijl SE al $ 6,5 miljard verloor, ondanks dat het aanzienlijk sneller groeide dan Amazon.

Hoewel de balans van het bedrijf robuust blijft en een dergelijke groei nog een paar jaar zou kunnen aanhouden, moeten we overwegen wat er zou gebeuren als het niet langer fondsen zou kunnen aantrekken door middel van schulden en verwatering.

In de toekomst zal SE moeten laten zien dat het zijn verliezen kan verminderen met behoud van zijn expansie. Dit zou lastig zijn, aangezien het niet voldoen aan een van beide investeerders zou teleurstellen.

Als je nog eens naar het Digital Entertainment-segment van SE kijkt, zul je merken dat in vergelijking met de toename van het aantal gebruikers in het vorige kwartaal, de toename bescheiden lijkt. Dit kan wijzen op een zorgwekkende trend als deze zich voortzet.

De digitale entertainmentsectie van SE is lange tijd de drijvende kracht geweest achter de uitbreiding van e-commerce. Een mogelijke vertraging in dit gebruikersbestand zou kunnen betekenen dat er minder geld beschikbaar is om de uitbreiding te financieren.

| SE | Amazon | Alibaba | MercadoLibre | |

| PS-verhouding | 13.13 | 3.88 | 2,86 | 9.94 |

| PE-verhouding | -78,7 | 68.5 | 19.37 | 790 |

| Brutomarge | 37,5% | 43,21% | 33,9% | 43,42% |

| Nettomarge | -21,23% | 2,85% | 2,67%* | 5,13% |

| Verhouding tussen schuld en eigen vermogen | 0,53 | 1,07 | 0,14 | 25.42 |

| Inkomstengroei (gemiddelde van de laatste 4 kwartalen) | 132% | 32,46% | 51,8% | 92,1% |

Vergeleken met de technische uitverkoop in april, waar de PS van SE op 16,3 stond, zou de huidige PS van 13,13 kunnen aangeven dat SE nu veel afgeprijsd is vergeleken met een paar maanden geleden.

Van alle vier de bedrijven lijkt Alibaba het meest ondergewaardeerde aandeel op basis van de PS-ratio, vanwege de turbulentie op de Chinese markt. Aan de andere kant is SE de duurste van de vier, zij het met het hoogste groeipercentage.

In termen van waarde houdt wedden op SE een groter risico in in vergelijking met Amazon of, in sommige opzichten, Alibaba . Aan de andere kant heeft SE een groter potentieel, vooral in de snel stijgende Zuidoost-Aziatische markt.

De laatste resultaten van SE hebben haar prestatie blijven aantonen en dat zal het zeker blijven doen naarmate het gemiddelde inkomen en de koopkracht op de Zuidoost-Aziatische markt stijgen.

Het heeft echter ook aangegeven dat de trend van het bedrijf om geen winst te maken waarschijnlijk nog een paar jaar zal aanhouden . SE zal lange tijd te maken krijgen met hevige concurrentie van andere bedrijven op dit gebied. Dit omvat Lazada, Tokopedia en zelfs Grab, die allemaal grote financiers hebben.

Is er genoeg ruimte op de markt voor allemaal? Is dit een 'winner-take-all'-scenario?

Met de recente prijsdaling kijken beleggers mogelijk naar een uitstekende gelegenheid om deel te nemen aan hun groeiverhaal; beleggers moeten zich echter bewust zijn van de bovengenoemde risico's en kiezen waar ze zich prettig bij voelen.

De auteur heeft op het moment van schrijven geen positie in SE.

5 goedkope 'Diamond in the Rough'-aandelen om te kopen

Waarom schoten de goudprijzen omhoog? En is het een goed moment om mee te doen?

Waarom Ant stopte met de beursgang?

Waarom ik deze dividendaandelen onder de radar zou kopen in plaats van Vodafone Group plc

Waarom ik Land Securities Group plc zou kopen vanwege het dividendrendement van meer dan 4%?

2 goedkope, hoogrentende aandelen die ik in november zou kopen

Waarom ik meer winst zie voor Legal &General Group plc