Vind de intrinsieke waarde van aandelen met behulp van de Benjamin Graham-formule: Waardering is een van de belangrijkste aspecten bij het onderzoeken van aandelen om te beleggen. Een goed bedrijf is misschien geen goede investering als u er te veel voor betaalt. De meeste waarderingsmethoden zoals DCF-analyse, EPS-waardering, dividendkortingsmodel enz. vereisen echter weinig aannames en berekeningen.

Gelukkig zijn er ook een paar waarderingsmethoden beschikbaar die vrij eenvoudig te gebruiken zijn om de werkelijke waarde van een bedrijf te achterhalen. In dit artikel gaan we een dergelijke waarderingsmethode bespreken die heel eenvoudig en eenvoudig te gebruiken is. En deze waarderingsmethode staat bekend als de Graham-formule.

Over het algemeen zal dit bericht erg nuttig zijn voor alle beginners die vastzitten met de waardering van aandelen en die de gemakkelijkste manier willen leren om de echte intrinsieke waarde van bedrijven te vinden. Lees dit bericht daarom tot het einde. Laten we beginnen.

Inhoudsopgave

Benjamin Graham was een in Engeland geboren Amerikaanse investeerder en econoom. Hij was een oprechte waardebelegger en werd vaak gecrediteerd voor het populariseren van het concept van waardebeleggen onder de beleggerspopulatie. Graham was ook:

Graham was een strikte volger van waardebeleggen en gaf de voorkeur aan het kopen van geweldige bedrijven wanneer ze met een aanzienlijke korting handelden.

In zijn boek - Beveiligingsanalyse noemde Benjamin Graham zijn formule om aandelen te kiezen die sindsdien overdreven populair zijn geworden onder beleggers op de aandelenmarkt voor het waarderen van aandelen.

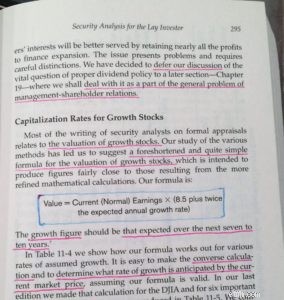

De originele formule die door Benjamin Graham werd gedeeld om de echte waarde van een bedrijf te vinden, was

V* =EPS x (8,5 + 2g)

Waar,

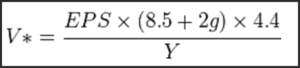

Hoe dan ook, deze formule werd in 1962 gepubliceerd en werd later herzien om aan het verwachte rendement te voldoen, aangezien er veel is veranderd op het gebied van markt en economie sinds Grahams tijd om te presenteren. De herziene Graham-formule is:

In 1962 bedroeg het risicovrije rendement in de Verenigde Staten 4,4% (dit kan ook worden beschouwd als het minimaal vereiste rendement). Om de formule echter aan te passen aan het heden, delen we 4,4 door het huidige rendement op AAA-bedrijfsobligaties (Y) om de formule legitiem te maken.

Momenteel leveren de AAA-bedrijfsobligaties in de Verenigde Staten bijna 4,22% op. (Bron:YCharts). Om een appel met appel te kunnen vergelijken, kijken we naar het obligatierendement voor 1962 en het huidige rendement, beide voor de Verenigde Staten. Daarom kunt u de waarde van Y op dit moment beschouwen als gelijk aan 4,22%, wat in de toekomst kan worden gewijzigd.

Snelle opmerking:u kunt ook het rendement op bedrijfsobligaties van India in 1962 en het huidige rendement gebruiken om de vergelijking voor het waarderen van Indiase aandelen te normaliseren. In een dergelijk geval is de waarde 4.4. wordt in 1962 vervangen door het rendement op Indiase bedrijfsobligaties en Y wordt het huidige rendement op bedrijfsobligaties in India. Zorg ervoor dat u de juiste waarden gebruikt.

Opmerking:de aangepaste Graham-formule voor conservatieve beleggers.

Veel conservatieve beleggers hebben de Graham-formule zelfs verder aangepast om een defensieve intrinsieke waarde van de aandelen te bereiken.

Graham gebruikte bijvoorbeeld oorspronkelijk 8,5 als de PE van het bedrijf zonder groei. Veel beleggers gebruiken deze PE-waarde met nulgroei echter tussen 7 en 9, afhankelijk van de sector die ze onderzoeken en hun eigen aanpak.

Verder gebruikte Graham een groeiveelvoud van '2' in zijn oorspronkelijke vergelijking. Veel beleggers beweren echter dat er in de tijd van Graham niet veel bedrijven waren met een hoog groeipercentage, zoals technologieaandelen die met 15-25% per jaar kunnen groeien. Hier, als je deze groeisnelheid vermenigvuldigt met een factor '2', kan de berekende intrinsieke waarde behoorlijk agressief zijn. En daarom gebruiken veel beleggers een factor 1 of 1,5 voor het groeipercentage in hun berekeningen.

Al met al blijkt de aangepaste formule van conservatieve beleggers te zijn:

V* =WPA x (7 + g) * (4,4/Y)

De grootste voordelen van de formule van Graham zijn het gemak en de rechtlijnigheid. U heeft geen moeilijke invoer of complexe berekeningen nodig om de intrinsieke waarde van een bedrijf te vinden met behulp van de Graham-formule. In een paar eenvoudige rekenstappen kan deze methode de beleggers helpen om het bovenste bereik van hun aankoopprijs in elk aandeel te bepalen.

Omdat geen enkele waarderingsmethode perfect is, zijn er echter ook enkele nadelen aan de Benjamin Graham-formule. Een van de belangrijke inputs van de Benjamin Graham-formule is bijvoorbeeld EPS. Hoe dan ook, EPS kan een beetje worden gemanipuleerd door de bedrijven met behulp van de verschillende mazen in de boekhoudprincipes, en in dergelijke scenario's kan de berekende intrinsieke waarde misleidend zijn.

Een ander probleem met de Benjamin Graham-formule is dat, zoals bij de meeste waarderingsmethoden, deze formule ook de kwalitatieve kenmerken van een bedrijf, zoals branchekenmerken, managementkwaliteit, concurrentievoordeel (moat) enz. volledig negeert, terwijl de werkelijke waarde van aandelen wordt berekend.

Nu u de basis begrijpt van hoe u aandelen kunt waarderen met behulp van de Benjamin Graham-formule, gaan we deze formule gebruiken om een basiswaardering van aandelen uit te voeren van een realistisch voorbeeld van de Indiase aandelenmarkt.

Hier nemen we de case study van HERO MOTOCORP (NSE:HEROMOTOCO) om de werkelijke intrinsieke waarde ervan te vinden met behulp van de Benjamin Graham-formule. Voor Hero Motocorp,

(De afgelopen 5 jaar EPS-groeipercentage per jaar (CAGR) van Hero Motocorp is 14,14%. Als we uitgaan van 30% veiligheid op dit groeipercentage, aangezien het een large-cap is, kunnen we een conservatief verwacht toekomstig groeipercentage van 9,89% schatten voor de komende jaren).

Laten we nu eerst de intrinsieke waarde van Hero Motocorp vinden met behulp van de originele Benjamin Graham-formule,

V* =EPS x (8,5 + 2g)

=186,29 x (8,5 + 2*9,89) =Rs 5268. 28

Nu, met behulp van de herziene formule met conservatieve nulgroei PE van 7 en groeiveelvoud van één, blijkt de intrinsieke waarde van Hero motocorp te zijn:

V* =WPA x (7 + g) x (4,4/4,22)

=186,29 x ( 7 + 9,89) x (4,4/4,22) =3280,65

Op het moment van schrijven van dit bericht wordt het aandeel Hero Motocorp verhandeld tegen een marktprijs van Rs 2961,90 en PE (TTM) van 15,90. Daarom kunnen we, door de Benjamin Graham-formule te gebruiken, dit aandeel als momenteel ondergewaardeerd beschouwen.

Disclaimer:de hierboven gebruikte case study is alleen voor educatieve doeleinden en mag niet worden beschouwd als een aandelenadvies. Onderzoek het bedrijf zorgvuldig voordat u investeert. Niemand geeft tenslotte meer om uw geld dan u.

Een belangrijk punt dat hier genoemd moet worden, is het concept van de veiligheidsmarge dat Benjamin Graham herhaaldelijk in zijn boeken onderwees. Graham bood een zeer eenvoudige formule om de intrinsieke waarde van een groeiaandeel te berekenen en deze kan worden toegepast op andere sectoren en industrieën.

In eenvoudige bewoordingen, volgens het concept van veiligheidsmarge, als de berekende intrinsieke prijs van een bedrijf Rs 100 blijkt te zijn, geef uw berekeningen dan altijd een beetje veiligheid en koop de aandelen tegen een 15-25% onder die berekende waarde, dat wil zeggen wanneer de aandelen onder Rs 75-85 worden verhandeld.

Over het algemeen is de Benjamin Graham-formule een snelle, eenvoudige en ongecompliceerde methode om de intrinsieke waarde van aandelen te bepalen. Als u het nog niet hebt geprobeerd, moet u deze waarderingsbenadering zeker gebruiken bij het uitvoeren van de fundamentele analyse van elk aandeel.

Als beleggen nieuw voor u is, kunt u leren hoe u aandelenwaardering uitvoert en winstgevende aandelen kiest voor consistente rendementen op de Indiase aandelenmarkt met de vlaggenschipcursus Trade Brains 'Hoe u winnende aandelen kiest ’. Het is een online cursus in uw eigen tempo met levenslange toegang, zodat u volgens uw eigen schema kunt leren. Deze cursus is momenteel met korting beschikbaar. Bekijk hier meer. Veel plezier met beleggen!!!

Aanvullende tegoeden:Vasanth (voor gegevensinvoer in Benjamin Graham-formule)

Hoe vind je de waarde van beeldjes van kostbare momenten

Aandelen zoeken met het CUSIP-nummer

De rentevoet berekenen met huidige en toekomstige waarde

Hoe vindt u aandelen om te handelen?

Aandelen waarderen met behulp van het Gordon-groeimodel?

Hoe vindt u een volledige lijst van aandelen die op de Indiase aandelenmarkt worden vermeld?

Hoe vindt u de beste dividendaandelen?