Een gids over dingen die u moet doen voordat u begint met beleggen voor beginnende beleggers: Dus je denkt erover om te gaan beleggen. Maar voordat je naar binnen gaat, ben je voorbereid? Voldoet u daadwerkelijk aan alle eisen die uw investeringsreis soepeler maken? In dit bericht bespreken we zeven dingen die u moet doen voordat u begint met beleggen.

Inhoudsopgave

Zoals de naam al doet vermoeden, is een noodfonds een geld dat je opzij zet voor noodgevallen. Het is het geld dat u kunt bereiken tijdens uw uur van nood en om die onvoorziene en onverwachte uitgaven te betalen, zoals het verlies van een primaire baan, medische noodgevallen, persoonlijke noodgevallen of zelfs een autopech.

Als vuistregel moet u, voordat u gaat investeren voor uw langetermijndoelen, eerst een noodfonds opbouwen dat groter moet zijn dan ten minste driemaal uw maandelijkse uitgaven. Zet dit geld apart op een aparte rekening. Je kunt hier meer lezen over hoe je een noodfonds opbouwt.

Als u van een gezond financieel leven wilt genieten, is het erg belangrijk om een evenwicht te hebben tussen uw spaargeld en uw uitgaven. Door uw maandelijkse financiën te budgetteren en uw 'geldelijke' instroom en uitstroom te kennen, kunt u plannen hoeveel u zich kunt veroorloven om per maand te investeren.

Een eenvoudige winst-en-verliesformule die u in uw dagelijkse leven kunt gebruiken om inzicht te krijgen in uw kaspositie, is 'Inkomsten — Expenses =Profit'.

Hier is uw totale inkomsten (instroom) de som van alle inkomsten die u verdient uit verschillende bronnen, zoals uw baan, bedrijf, rente op spaargeld/vaste deposito's, dividenden, huurinkomsten , enz. En uw totale uitgaven (uitstroom) omvatten uw huur, boodschappen, transport, rekeningen, EMI's, huishoudelijke uitgaven, enz.

Als u de totale kosten van uw netto-inkomsten aftrekt, kunt u zien hoeveel u per maand of jaar overhoudt. En nadat u dit hebt berekend, kunt u plannen waar u dit geld aan wilt besteden en hoeveel u in verschillende investeringsopties wilt investeren.

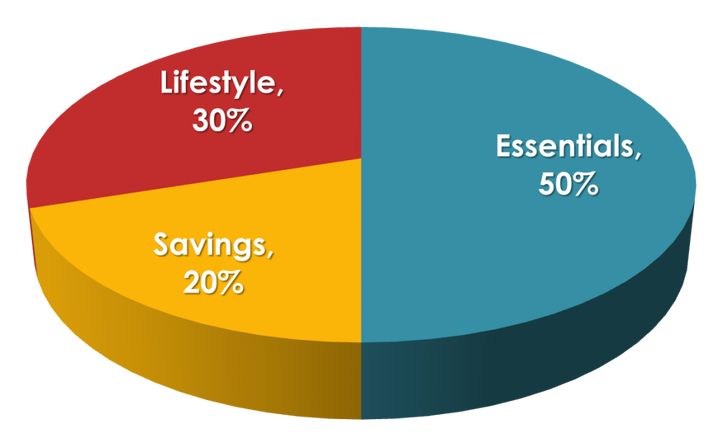

Opmerking:als u worstelt met uw persoonlijke budgettering, is een van de gemakkelijkste strategieën die u kunt gebruiken om erachter te komen hoeveel u moet besparen, de 50/20/30 Strategie.

50/20/30 is een heel eenvoudige en duidelijke budgetteringsstrategie die u kan helpen bepalen hoeveel u moet uitgeven aan uw essentiële uitgaven (behoeften), besparingen en ten slotte aan uw voorkeuren (wensen en keuzes). Volgens de 50/20/30-strategie moet u het volgende toewijzen:

Je kunt hier meer lezen over de 50/20/30 budgetteringsstrategie.

Allereerst, houd er rekening mee dat niet alle leningen of schulden slecht zijn. We hebben het hier over hoge renteschulden. Als u bijvoorbeeld een persoonlijke lening heeft afgesloten, kan het rentepercentage variëren van 13-18%. Evenzo kan een creditcardmaatschappij u nog hogere rente in rekening brengen over de uitstaande bedragen.

Het heeft weinig zin om te beleggen als de winst die u op uw beleggingen maakt lager is dan de rente die u op uw schulden betaalt. Als uw rendement bijvoorbeeld 12% is en u betaalt 14% rente over uw vorige schuld, dan heeft u over het algemeen verlies. Hier, in plaats van te investeren, is het beter om dat geld te gebruiken om terug te betalen en schuldenvrij te worden.

Probeer voordat u begint met beleggen schulden te minimaliseren of te elimineren, met name schulden met hoge rente en uw creditcardschuld. Deze belangen kunnen uw beleggingswinsten tenietdoen.

Als mensen in hun beste lichamelijke gezondheid verkeren, is een voor de hand liggende vraag onder hen:waarom zouden ze investeren in een ziektekostenverzekering? Het betalen van een premieplan om de gezondheid te verzekeren lijkt misschien een onnodige uitgave.

Ongelukken of gezondheidsproblemen kunnen echter op elk moment onverwacht optreden, wat een grote financiële en mentale druk kan uitoefenen. Verder is het een feit dat, naarmate je ouder wordt, gezondheidsproblemen met zich meebrengen. En daarom is het zeer noodzakelijk om de planning van de gezondheidszorg op te nemen in het budget van de financiële planning van uw gezin.

Voordat u begint met beleggen, moet u eerst een zorgverzekering afsluiten. Als u medisch verzekerd bent, kunt u in de toekomst financiële instabiliteit voorkomen en kunt u de beste gezondheidsbehandeling krijgen.

Een van de belangrijkste dingen die u moet doen voordat u begint met beleggen, is het definiëren van uw beleggingsdoelen/-prioriteiten en het maken van plannen om deze te bereiken. Hier moet u weten waarom u belegt. Het houdt je gemotiveerd en 'op schema' om je doelen te bereiken.

Nu is een beleggingsdoel per definitie een realistische verwachting om het rendement te halen door vooraf bepaald geld te beleggen voor een vast tijdsbestek. De sleutelwoorden om hier op te merken zijn 'realistische verwachtingen' en 'tijdsbestek'.

Voordat u uw geld in investeringsopties steekt, moet u uw korte- en langetermijndoelen bepalen en plannen maken voor hoe u deze gaat bereiken. Het doel kan persoonsspecifiek zijn, zoals plannen voor de opvoeding van kinderen, pensioenfonds, het kopen van een nieuw huis of zelfs financiële onafhankelijkheid. Zodra u uw doel heeft bepaald, kunt u de beste investeringsopties kiezen die u kunnen helpen deze doelen binnen uw gedefinieerde tijdshorizon te bereiken.

Iedereen heeft een ander risicotolerantieniveau, afhankelijk van zijn leeftijd, financiële situatie, prioriteiten, enz.

Als je jong bent en een stabiele baan hebt, ben je misschien bereid te investeren in meer ongebruikelijke 'high risk, high return'-opties. Als u echter oud wordt of met pensioen gaat, heeft u misschien geen baan of primaire bron van inkomsten en bent u mogelijk afhankelijk van uw pensioenfonds om uw uitgaven te dekken. Hier bent u misschien niet bereid een hoger risico te nemen en veiligere beleggingsopties te kiezen.

Voordat u gaat beleggen, moet u uw risicogevoeligheid definiëren, d.w.z. of u een tolerantieprofiel met hoog, gemiddeld of laag risico heeft.

Aangezien verschillende beleggingsopties verschillende risico's met zich meebrengen, kunt u uw beleggingsopties kiezen afhankelijk van uw profiel. Als u bijvoorbeeld een hoge risicotolerantie heeft, kunt u beleggen in aandelen, beleggingsfondsen, onroerend goed, enz. Aan de andere kant, als risicovolle beleggingen u 's nachts slapeloos houden, kunt u beter kiezen voor beleggingsopties met een laag risico, zoals vast deposito's, PPF, obligaties, enz.

Lees ook:

Duik niet in diep water als je de basisprincipes van zwemmen niet kent. Begin ook niet met het beleggen van uw geld als u de elementaire concepten niet begrijpt.

Voordat u aan uw beleggingsreis begint, moet u ervoor zorgen dat u begrijpt wat wordt bedoeld met aandelen, obligaties, beleggingsfondsen, diversificatie, liquiditeit, volatiliteit en andere basisprincipes van beleggen. Hier hoeft u geen financiële nerd of accountant te worden. U moet echter voldoende kennis van de branche hebben om intelligente beslissingen te nemen.

Tegenwoordig kan iedereen binnen enkele minuten zijn Demat- en handelsaccount openen en beginnen met beleggen in aandelen, beleggingsfondsen, enz. Het wordt echter niet aangeraden om dit te doen totdat u aan de basisvereisten hebt voldaan en een paar andere essentiële taken hebt voltooid. In dit bericht hebben we besproken hoe u 7 dingen moet doen voordat u begint met beleggen. Dit omvatte budgettering, planning, het kennen van uw risicotolerantie en bovendien het leren van de basis.

Dat is alles voor dit bericht. Ik hoop dat het nuttig voor je was. Trouwens, als je klaar bent om een opleiding te volgen, is hier een geweldige cursus over beleggen op de aandelenmarkt voor beginners die je moet bekijken. Veel plezier met beleggen.

Beleggen in water:5 fondsen die u moet aanboren

10 dingen die u moet weten voordat u een faillissement aanvraagt

18 dingen die u moet weten voordat u gaat winkelen bij Trader Joe's

10 redenen waarom u een SIP zou moeten starten

Waarom zouden jongvolwassenen vroeg beginnen met beleggen?

5 dingen die u moet weten voordat u uw eerste creditcard krijgt

Moet u een eeuwigdurende SIP starten?