Aangezien de hypotheekrentes in de VS in 2020 een historisch dieptepunt bereikten, stegen de huizenverkopen het hele jaar door. Uit gegevens van Freddie Mac blijkt dat de 30-jarige vaste hypotheekrente, exclusief kosten en punten, in juli 2020 voor het eerst is gedaald tot minder dan 3%. Te midden van die dalende hypotheekrentes waren de verkopen van nieuwe en bestaande woningen in november 2020 respectievelijk 20,8% en 25,8% hoger dan in het voorgaande jaar, volgens gegevens van het Census Bureau en de National Association of Realtors.

Het samenvallen van lage hypotheekrentes en toegenomen woningaankopen roept de vraag op:in hoeverre hebben lage hypotheekrentes de stijging van woningaankopen veroorzaakt? Het is moeilijk om een antwoord te vinden en de mate van oorzakelijk verband te beoordelen. Wat echter onmiskenbaar duidelijk is, is dat de hypotheekrente een enorm effect heeft op de totale kosten van het kopen van een huis. In dit onderzoek laat SmartAsset zien waarom de rentetarieven voor woonkredieten zo belangrijk zijn. Concreet leggen we uit hoe hypotheken afschrijven en brengen we de veranderende samenstelling van de maandelijkse hypotheekbetalingen in kaart voor leningen met verschillende rentetarieven. Voor meer informatie over onze gegevensbronnen en hoe we alle informatie hebben samengevoegd om onze bevindingen te maken, raadpleegt u het gedeelte Gegevens en methodologie hieronder.

Maandelijkse hypotheekbetalingen bestaan voornamelijk uit twee componenten:hoofdsom en rente. De hoofdsom is het geleende bedrag en rente is het extra geld dat de geldschieter verschuldigd is voor het lenen van dat bedrag. Als u bijvoorbeeld een hypotheek van $ 200.000 afsluit, is uw beginsaldo $ 200.000. Door de rente wordt het bedrag dat u in totaal verschuldigd bent hoger. Dus als een huiseigenaar met een hypotheek van $ 200.000 een hypotheek met een vaste rente van 30 jaar en een rente van 4% aangaat, zou hij of zij in totaal ongeveer $ 343.700 betalen gedurende de looptijd van de lening. De $ 143.700 aan rentebetalingen is gelijk aan bijna 72% van de hoofdsom van $ 200.000.

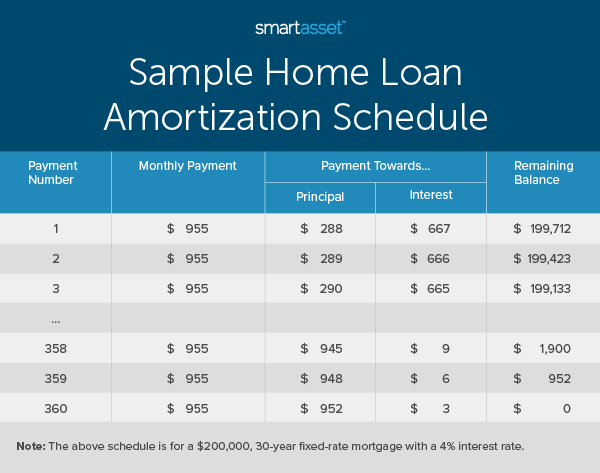

Het aflossen van uw hypotheek staat bekend als aflossing. Hypotheken met een vaste rente hebben dezelfde maandelijkse hypotheekbetalingen gedurende de looptijd van de lening, hoewel het bedrag dat u aan hoofdsom en rente betaalt verandert omdat de rentebetalingen worden berekend op basis van het uitstaande saldo van de hypotheek. Zo verschuift het aandeel van elke maandelijkse betaling in de loop van de lening van voornamelijk rente naar hoofdsom. Hieronder vindt u een overzicht van het aflossingsschema van de lening voor een 30-jarige hypotheek met vaste rente van $ 200.000 met een jaarlijkse rente van 4%.

Zoals hierboven gezien, gaat bijna 70% van de eerste paar maandelijkse hypotheekbetalingen naar rente. Daarentegen is de rente goed voor minder dan $ 10 voor alle drie de laatste maandelijkse betalingen. De dramatische verschuiving van het maandelijks betalen van bijna $ 700 aan rente aan het begin van de hypotheek naar het betalen van minder dan $ 150 aan rente tijdens de laatste 50 maandelijkse leningbetalingen toont de significante verandering in de samenstelling van de hypotheekbetalingen.

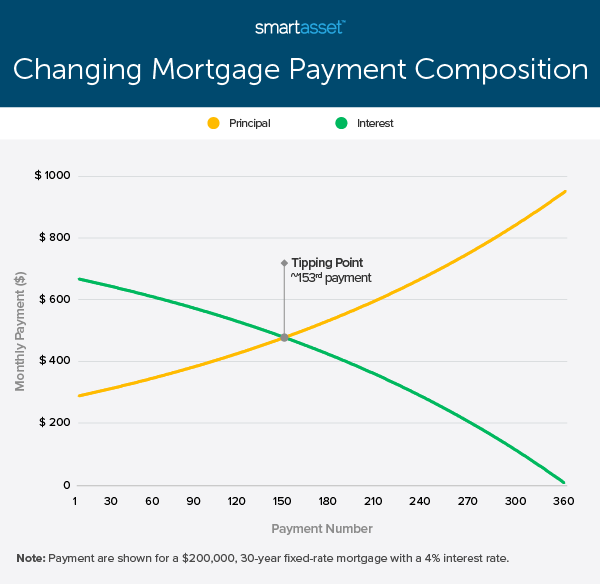

Voor leningen met dezelfde looptijd is het kantelpunt van een hypotheek met vaste rente (d.w.z. het punt waarop de maandelijkse betaling meer hoofdsom dan rente wordt) een functie van alleen de rentevoet van de lening. Dat wil zeggen, het overkoepelende geleende bedrag is relevant voor zover het het bedrag van elke maandbetaling bepaalt dat naar hoofdsom en rente gaat, maar het heeft geen invloed op wanneer betalingen voor hoofdsom zwaarder wegen dan betalingen voor rente.

In bovenstaand voorbeeld is het omslagpunt ongeveer 13 jaar; pas bij de 153e betaling gaat meer van de maandelijkse betaling naar de hoofdsom dan naar de rente. In de onderstaande grafiek kunnen we zien hoe de samenstelling van hypotheekbetalingen in de loop van de tijd verandert voor een hypotheek van $ 200.000 met een looptijd van 30 jaar en een rentepercentage van 4%.

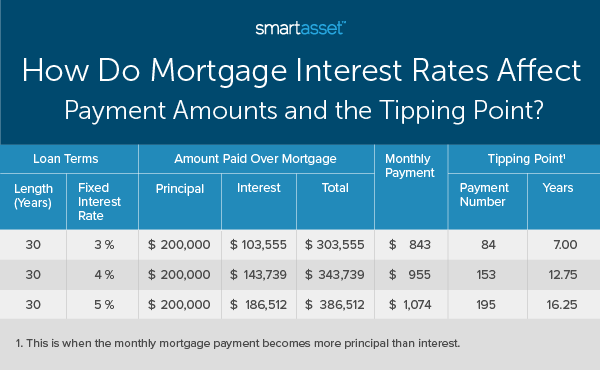

Over het algemeen zullen huiseigenaren met een hogere rente gedurende langere tijd meer rente betalen dan de hoofdsom dan mensen met een lagere rente. We kunnen dezelfde hypotheek van $ 200.000 met 30 jaar vaste rentevoet overwegen met zowel een hogere als een lagere rente. Gezien de variërende rentetarieven, bedragen de maandelijkse hypotheekbetalingen voor een hypotheek van $ 200.000 met een looptijd van 30 jaar met een rente van 3% en 5% respectievelijk $ 843 en $ 1.074. Daarnaast is het verschil in omslagpunten ongeveer negen jaar. De onderstaande tabel vergelijkt een hypotheek van $ 200.000 met een vaste rentevoet van 3%, 4% en 5%.

Er zijn twee belangrijke manieren waarop huiseigenaren hun hypotheken kunnen versnellen of aanpassen om hun break-even maand (d.w.z. de maand waarin ze meer hoofdsom dan rente beginnen te betalen) sneller te bereiken. Deze strategieën zijn vooruitbetaling en herfinanciering van hypotheken.

Hypotheekvooruitbetaling is het proces waarbij u uw hypotheek vervroegd aflost, zodat u geld kunt besparen op de rente van de lening. Huiseigenaren kunnen hun maandelijkse betaling verhogen of het hele jaar door extra cheques sturen. Hoewel vervroegde aflossing van een hypotheek de rente niet verandert, verkort het de looptijd van de lening en verlaagt het op zijn beurt de totale rente. Houd er rekening mee dat u bij het overwegen van deze kostenbesparende maatregel veelvoorkomende fouten moet vermijden:zorg ervoor dat uw geldschieter geen boete voor vooruitbetaling in rekening brengt en dat de extra vooruitbetalingen naar het saldo van de hoofdsom gaan en niet naar de rente.

Herfinanciering is het proces van het bijwerken van hypotheekvoorwaarden. Door dit te doen, kunnen huiseigenaren de lengte van de lening wijzigen of een betere rente krijgen. Zowel een kortere looptijd als een lagere rente kunnen het verwachte kantelpunt verkleinen. Net als bij het vervroegd aflossen van een hypotheek, heeft herfinanciering af en toe een addertje onder het gras, aangezien er enkele kosten zijn die huiseigenaren moeten maken tijdens het proces.

In de bovenstaande voorbeelden hebben we vooral rekening gehouden met de 30-jarige hypotheek met vaste rente, omdat 30-jarige hypotheken met vaste rente bijna 90% van de woningaankoopmarkt uitmaken, aldus Freddie Mac. Sommige huizenkopers kiezen echter voor kortere hypotheektermijnen of een hypotheek met variabele rente (ARM).

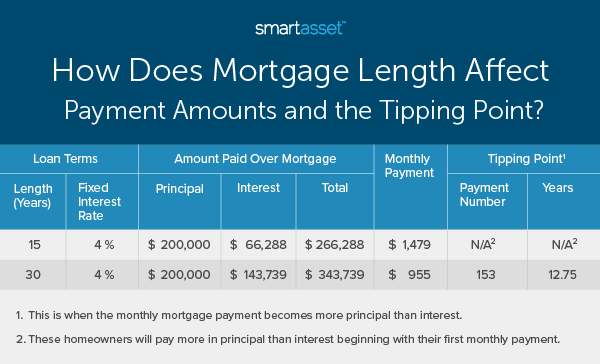

De op één na populairste hypotheek met vaste rente heeft een looptijd van 15 jaar. De 15-jarige hypotheek met vaste rente is structureel vergelijkbaar met de 30-jarige rentevaste hypotheek, hoewel de kortere looptijd betekent dat de maandelijkse betalingen hoger zullen zijn, terwijl de totale kosten van de lening lager zijn. Dit komt doordat de rente lager is. Met de kortere looptijd en hogere maandelijkse betalingen, betalen huiseigenaren met een hypotheek met een vaste rente van 15 jaar meer hoofdsom dan rente vanaf hun eerste maandelijkse betaling. De onderstaande tabel vergelijkt een hypotheek van $ 200.000 met een looptijd van 15 en 30 jaar, elk met een rentepercentage van 4%.

Een andere beschikbare hypotheekoptie is een ARM. In tegenstelling tot een hypotheek met een vaste rente van 15 of 30 jaar, heeft een ARM een variabele rente. Met een ARM committeren de meeste huiseigenaren zich aan een lage rente voor een bepaalde looptijd, waarna de rente voor de rest van de looptijd van de lening aanpasbaar wordt. Dit betekent dat huiseigenaren met een ARM het risico lopen dat de rente stijgt, maar ook winst maken als de rente daalt.

Gezien de instelbare rente hebben huiseigenaren met een ARM over het algemeen een variabel omslagpunt. Als de rente daalt, kan het omslagpunt korter zijn dan men aan het begin van de hypotheek verwacht. In het omgekeerde scenario, als de rente stijgt, kunnen de rentebetalingen gedurende een langere periode hoger zijn dan de betalingen aan de hoofdsom.

Onderzoek voor deze studie is afkomstig van Freddie Mac en HSH. De vermelde Freddie Mac-hypotheektarieven zijn exclusief gemiddelde kosten en punten. De totale aanloopkosten van de hypotheek omvatten kredietverstrekkers en afsluitingskosten. Om die reden hebben we gedurende het hele onderzoek 4% als basishypotheekrente aangehouden. Om de veranderende samenstelling van hypotheekbetalingen in kaart te brengen, maken we aflossingsschema's voor de verschillende besproken scenario's.

Vragen over ons onderzoek? Neem contact met ons op via press@smartasset.com .

Fotocredits:© iStock/akaplummer

Relatie tussen negatief verwacht rendement en positieve bèta

Beste luchtvaartaandelen om te kopen te midden van een rotsachtig herstel

Gids voor kredietverstrekkers Review | Persoonlijke en woonleningen eenvoudiger gemaakt

Het verschil tussen materiële en immateriële persoonlijke eigendom

Wat is een borgtocht voor de gevangenis?