De waarde van een hbo-opleiding is goed gedocumenteerd. Van het verzamelen van ongeveer $ 1 miljoen meer aan levenslange inkomsten tot een verhoogde kans op het vinden van werk (en zelfs een verminderd risico op het ontwikkelen van dementie!), het behalen van een bachelordiploma wordt al lang in verband gebracht met een hogere kwaliteit van leven.

Hoewel het pad naar afstuderen niet goedkoop is - en het wordt elk jaar duurder - is er hulp beschikbaar om de kosten van het hoger onderwijs te betalen. De federale overheid kent jaarlijks miljarden dollars aan financiële steun en belastingvoordelen toe om niet-gegradueerde studenten te helpen betalen voor school - en particuliere studieleningen kunnen ook helpen.

Als je je afvraagt waar je moet beginnen, lees dan verder voor een overzicht van je opties om te betalen voor je studie.

Er is geen pasklare strategie als het gaat om betalen voor de universiteit. Mix en match de onderstaande strategieën om de beste oplossing voor uw onderwijsuitgaven te vinden.

Als u de ouder bent die hoopt uw student in de toekomst naar de universiteit te sturen, kunt u het beste zo snel mogelijk beginnen met sparen. Laat samengestelde rente een deel van de besparing voor u doen door vroegtijdig te beleggen in een beleggingsrekening met een laag risico.

Als je een student bent die hoopt naar de universiteit te gaan, zorg er dan voor dat je zoveel mogelijk van je salaris opzij zet voor je spaar- of 529-abonnement. Wees vroeg proactief, zodat u niet meer schulden hoeft aan te gaan als u op school zit.

Een onderbenutte keuze voor besparingen op vervolgonderwijs is een 529-plan met belastingvoordeel. Uit een onderzoek van Edward Jones in 2017 bleek dat tweederde van de Amerikanen niet weet wat een 529-abonnement is en wat de voordelen zijn. Er zijn twee opties bij het kiezen van een 529-abonnement:Prepaid Collegegeldplannen en Onderwijsspaarplannen.

Zoals beschreven door de SEC, p Met terugbetaalde collegegeldplannen kan een spaarder "eenheden of credits kopen bij deelnemende hogescholen en universiteiten (meestal openbaar en in de staat) voor toekomstig collegegeld en verplichte kosten tegen de huidige prijzen voor de begunstigde", terwijl een spaarplan voor onderwijs "een spaarder een investering laat openen rekening om te sparen voor de toekomstige gekwalificeerd hoger onderwijskosten van de begunstigde:collegegeld, verplichte kosten en kost en inwoning. Het voordeel van beleggen in een 529 is het belastingvoordeel, waardoor de rekeninghouder meer geld opzij kan zetten. Er zijn vergoedingen, uitgaven en beperkingen waarmee u rekening moet houden bij een 529-abonnement. Dbespreek uw opties met een financieel adviseur om de beste oplossing voor uw financiële situatie te vinden.

Als je naar een middelbare school gaat die Advanced Placement, International Baccalaureate of College Level Examination Program-lessen aanbiedt, kunnen deze een geweldige manier zijn om te werken aan de universiteitsvereisten terwijl je nog op de middelbare school zit. Veel van deze klassen zullen niet alleen voldoen aan de afstudeervereisten voor uw school, maar zullen aan het einde een toets- of cijfervereiste bevatten die een hogeschool zou kunnen accepteren als vervulling van een klassenkrediet. Elke hogeschool vertaalt deze scores en klassen anders, dus let hier goed op bij het aanvragen.

Sommige middelbare scholen hebben samenwerkingsverbanden met lokale universiteiten, zodat middelbare scholieren vroegtijdig studiepunten kunnen verdienen en lessen aan de universiteit kunnen volgen. Dit kan ook een geweldige manier zijn om een idee te krijgen van een campus waar je in de toekomst misschien naar toe zou willen gaan.

Een vliegende start krijgen met studiepunten voordat je zelfs maar aan je eerstejaars begint, is een enorme opluchting voor degenen die zich zorgen maken over de kosten van elke klas. Sommige studenten kunnen zelfs vroeg afstuderen vanwege de studiepunten die ze meebrachten van de middelbare school.

Om de meeste financiële steun aan te vragen, moet je de gratis aanvraag voor federale studentenhulp (FAFSA) invullen.

De FAFSA bepaalt of u in aanmerking komt voor staats- en federale subsidies, werkstudie en leningen. Sommige hogescholen en universiteiten hebben aanvullende vereisten, dus neem contact op met de afdeling financiële hulp van uw school om ervoor te zorgen dat u hieraan voldoet.

De FAFSA is beschikbaar vanaf 1 januari, maar prioriteitsdeadlines kunnen per school verschillen. Je kunt je aanvraag volledig online invullen, indienen en volgen, en er zijn gratis bronnen om jou (en je ouders, indien van toepassing) te helpen bij het invullen van het formulier.

Een belangrijk verschil tussen niet-gegradueerde en afgestudeerde studenten:niet-gegradueerde studenten worden doorgaans als personen ten laste beschouwd en moeten de financiële informatie van hun ouders rapporteren als onderdeel van hun FAFSA. Afgestudeerde studenten worden eerder als onafhankelijk beschouwd; degenen met een onafhankelijke status hoeven de financiële informatie van hun ouders niet te melden.

Wanneer een bepaalde school je als student toelaat, bieden ze je een financieel hulppakket aan, grotendeels gebaseerd op de informatie op je FAFSA. Elke school heeft een andere mix van op behoeften gebaseerde hulp en op verdiensten gebaseerde hulp die ze bieden.

Subsidies en beurzen worden vaak "gift aid" genoemd omdat ze niet hoeven te worden terugbetaald. Hoewel beurzen meestal worden toegekend op basis van verdienste (d.w.z. onderwijsprestaties), zijn beurzen gebaseerd op financiële behoefte.

De meest voorkomende beurzen die door de federale overheid worden toegekend, zijn Pell Grants en Federal Supplemental Educational Opportunity Grants (FSEOG). De bedragen variëren op basis van de financiële behoefte, de kosten van deelname, de hoeveelheid andere hulp die u ontvangt en de beschikbaarheid van fondsen op uw school (alleen FSEOG).

Beurzen kunnen worden aangeboden via uw specifieke school of door grote bedrijven - zoals de Coca-Cola Scholars Foundation - vereisen doorgaans een afzonderlijke aanvraag van de FAFSA. Er zijn een aantal full-ride-beurzen beschikbaar van scholen die rechtstreeks zijn gebaseerd op academische prestaties, atletische bekwaamheid of minderheidsstatus.

Ongeacht het type beurs dat je zoekt, kun je het beste contact opnemen met je school voor een lijst met beschikbare beurzen en hun vereisten. Je kunt ook online zoeken via het College Board, CollegeScholarships.org en Fastweb.

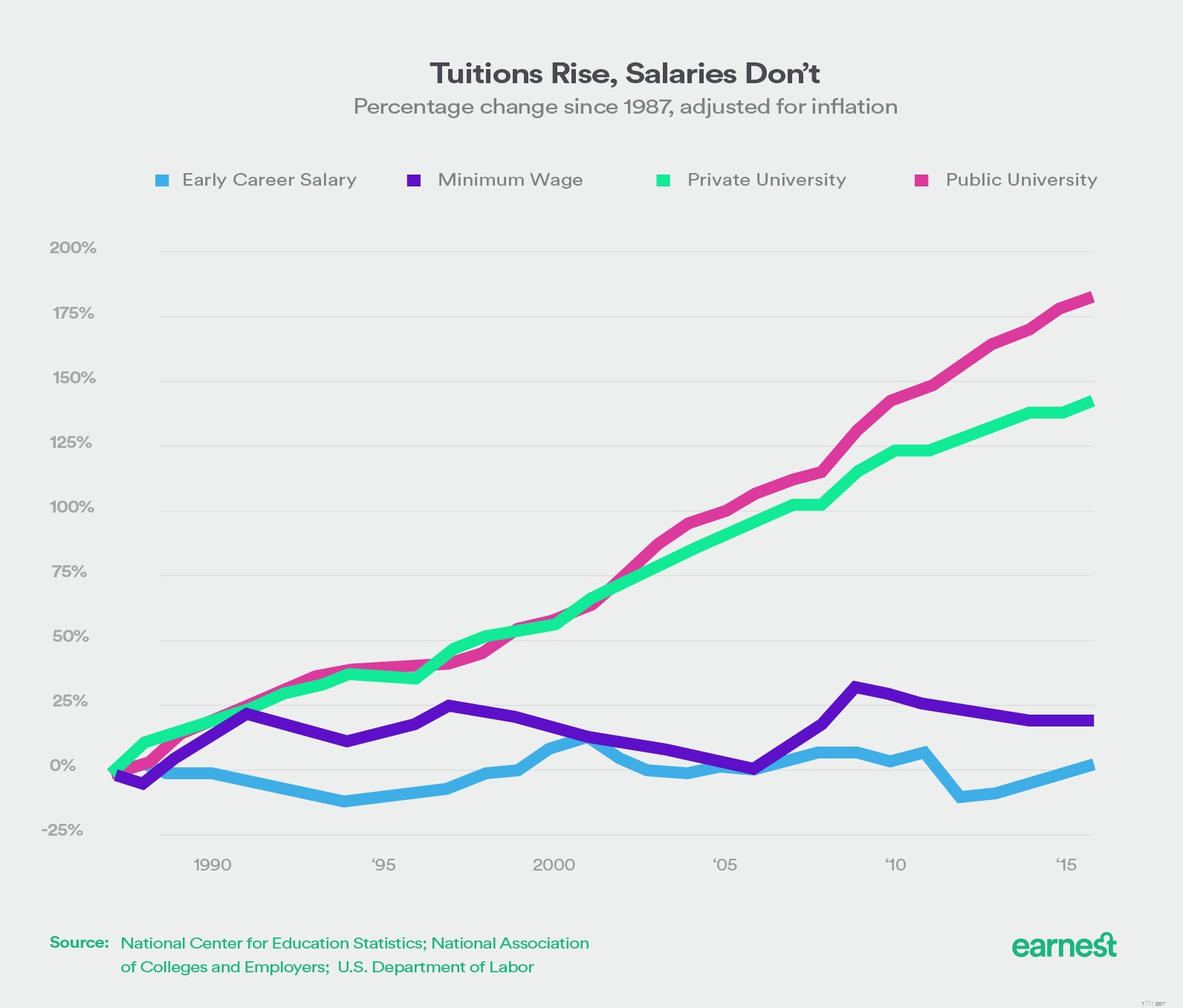

De kosten van de universiteit zijn afhankelijk van de instelling die u bezoekt. De kosten van zowel openbare als particuliere hogescholen stijgen echter en de salarissen stijgen niet in hetzelfde tempo.

Volgens de College Board waren de gemiddelde kosten van alleen collegegeld en kosten voor het schooljaar 2015-2016 meer dan $ 32.000 bij particuliere hogescholen, $ 9.400 voor staatsingezetenen op openbare hogescholen en $ 24.000 voor inwoners van buiten de staat die openbare universiteiten bezoeken.

Maar hoewel hogescholen vaak een gecombineerd collegegeld-en-feecijfer rapporteren, is de stickerprijs alleen niet de werkelijke kosten van deelname.

U wilt rekening houden met de kosten van kost en inwoning, boeken en benodigdheden, persoonlijke uitgaven en vervoer om tot het echte aantal te komen. Scholen zijn nu verplicht om hun beste schatting van de kosten van deelname (COA) te rapporteren en dat is het aantal waarmee u rekening moet houden als u bedenkt hoeveel u voor uw opleiding betaalt.

Download onze nieuwe gids om de informatie te krijgen die je nodig hebt.

Gids downloadenOver het algemeen bekend als Stafford Loans, worden gesubsidieerde en niet-gesubsidieerde federale studieleningen aangeboden via het financiële hulpkantoor van een school. Het belangrijkste verschil tussen de twee is wie de rente op de leningen betaalt voordat uw aflossing begint (meestal verwacht te beginnen zodra zes maanden zijn verstreken na het afstuderen).

Voor gesubsidieerde leningen moet je financiële noodzaak aantonen, de overheid betaalt (of subsidieert) de rente terwijl je op school zit, tijdens je aflossingsvrije periode en tijdens eventuele andere uitstel.

Voor ongesubsidieerde leningen hoeft u geen financiële behoefte aan te tonen en bent u verantwoordelijk voor rente die tijdens school wordt opgebouwd, uw respijtperiode en uitstel.

De rentetarieven variëren op basis van wanneer de leningen worden verstrekt, dus leners dienen contact op te nemen met het ministerie van Onderwijs voor exacte tarieven.

Hoeveel u kunt lenen, is gebaseerd op verschillende factoren, zoals de kosten van aanwezigheid en afhankelijke status.

Bron:www.studentaid.ed.gov

Ouders van niet-gegradueerde studenten kunnen ook federale leningen lenen onder het Parent PLUS-leningprogramma. Maximale leenbedragen worden berekend door andere ontvangen financiële steun af te trekken van de aanwezigheidskosten van de student. Ouders die deze leningen aanvragen, moeten een basiskredietcontrole doorlopen. Lees meer informatie over PLUS-leningen, inclusief het aanvragen en terugbetalingsopties.

Particuliere studieleningen worden meestal gebruikt door diegenen die een alternatief voor federale leningen willen of nodig hebben. Studenten die het maximale uit hun federale leningen hebben gehaald, kunnen zich ook wenden tot onderhandse leningen om het resterende saldo voor hun opleiding te financieren.

Tarieven worden bepaald door de kredietwaardigheid van de kredietnemer en kunnen sterk verschillen van kredietverstrekker tot kredietgever. Deze kunnen worden genomen door studenten (vaak met een mede-ondertekenaar wanneer voor undergraduate onderwijs) of door ouders.

In tegenstelling tot andere soorten financiële hulp, biedt het federale werk-studieprogramma niet-gegradueerde studenten een baan (d.w.z. je moet werken om het geld te ontvangen). Scholen kennen studiefinanciering toe op basis van wie het eerst komt, het eerst maalt.

Uw uurloon kan niet lager zijn dan het federale minimumloon ($ 7,25 per uur) en de geschiktheid is gebaseerd op uw financiële behoefte. Banen kunnen op de campus of buiten de campus zijn, hoewel het federale werkstudieprogramma waar mogelijk de nadruk legt op werkgelegenheid die verband houdt met uw studiegebied. Je kunt ervoor kiezen om je salaris rechtstreeks te ontvangen of je school verzoeken om je verdiensten te gebruiken voor collegegeld, kosten of kost en inwoning.

Universiteitscampussen zijn als micro-economieën, en er zijn talloze banen beschikbaar rond de campus die misschien niet specifiek als werkstudie worden vermeld. Kijk maar eens rond op je campus en waarschijnlijk zie je overal studenten aan het werk. Van de barista's, het sportschoolpersoneel, de recepties, de woonassistenten, de campusambassadeurs, enz. Dit kunnen uitstekende deeltijdbanen zijn tijdens het schooljaar die geschikt zijn voor studieschema's en voor extra inkomsten zorgen.