Nifty Next 50 indexfondsen zijn de afgelopen jaren populair geworden. Zoals verwacht viel de index in de smaak bij beleggers dankzij de sterke prestaties van 2014 tot 2017. Niet veel beleggers profiteerden hiervan omdat er niet veel indexfondsopties waren om in deze index te beleggen. Niet dat de fondsen geld zouden hebben aangetrokken, want de AUM jaagt de uitvoering na.

ICICI Nifty Next 50-fonds bestaat al sinds 2010 en is momenteel slechts ~ Rs 700 crores in AUM. Zelfs het grootste deel van deze AUM is pas in de afgelopen paar jaar binnengekomen.

Het op een na oudste indexfonds, UTI Nifty Next 50, werd gelanceerd in juni 2018 en de AUM is ongeveer ~500 crores. Nippon India ETF Junior BeES bestaat al sinds 2003 (meer dan 15 jaar), maar de AUM bedraagt nog steeds ongeveer ~1.000 crores. Zelfde verhaal. De op een na oudste ETF, SBI Nifty Next 50, bestaat al sinds maart 2015 en de huidige AUM is ongeveer Rs 438 crores.

Daarom zijn de AUM's klein en zelfs deze AUM's zijn pas recentelijk gekomen. Helaas heeft de Nifty Next 50-index het de afgelopen jaren niet goed gedaan en is het onwaarschijnlijk dat de beleggerservaring (voor de meeste beleggers) goed zal zijn.

Aangezien we het over indexfondsen hebben, is het interessant om de prestaties van Nifty Next 50 te vergelijken met de Nifty 50-index (de klokkenindex voor de Indiase aandelenmarkten).

Nifty 50 bestaat uit de top 50 bedrijven op basis van marktkapitalisatie.

Nifty 100 bestaat uit de 100 beste bedrijven op basis van marktkapitalisatie.

Nifty Next 50 is Nifty 100-Nifty 50, d.w.z. de bedrijven van 51 st tot 100 de rangschikken op marktkapitalisatie.

Trouwens, het is niet precies wat ik noemde. Op deze website kunt u de index constitutie methodiek bekijken. De beschrijving die ik heb gebruikt, geeft echter een goed idee.

Merk op dat deze indices marktkapitalisatiegewogen indices zijn. Daarom krijgt een groter bedrijf een hoger gewicht in de index.

In de zakelijke nieuwszenders en dagbladen vindt u regelmatig verwijzingen naar Nifty 50 en Sensex. Hun prestaties zijn een indicator van de stemming op de markt. Nifty Next 50 is niet zo populair.

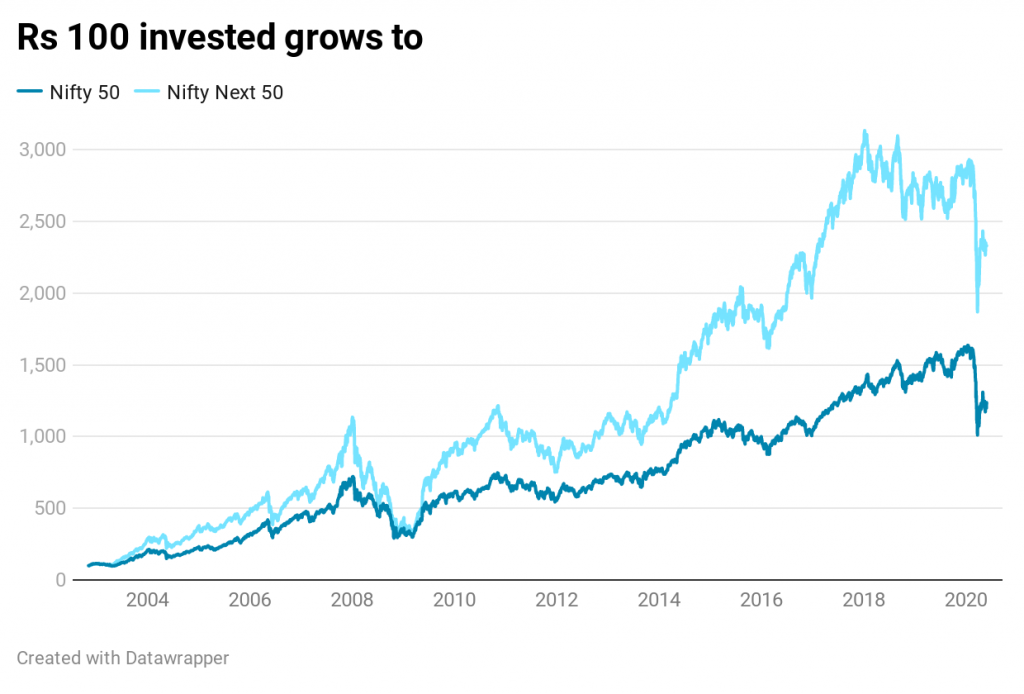

Laten we de prestaties van Nifty 50 en Nifty Next 50 vergelijken sinds 2002.

Ik zal alleen de grafieken presenteren en de conclusie aan u overlaten.

We beginnen met punt-naar-punt retouren. Zal de Total Return Indices vergelijken. Total Return Indices houden rekening met de herbelegging van dividenden (Prijsindexen houden geen rekening met de impact van dividenden).

Nifty Next 50 heeft het veel beter gedaan dan Nifty 50. CAGR van 19,42% p.a. vs 15,42% per jaar voor Nifty 50.

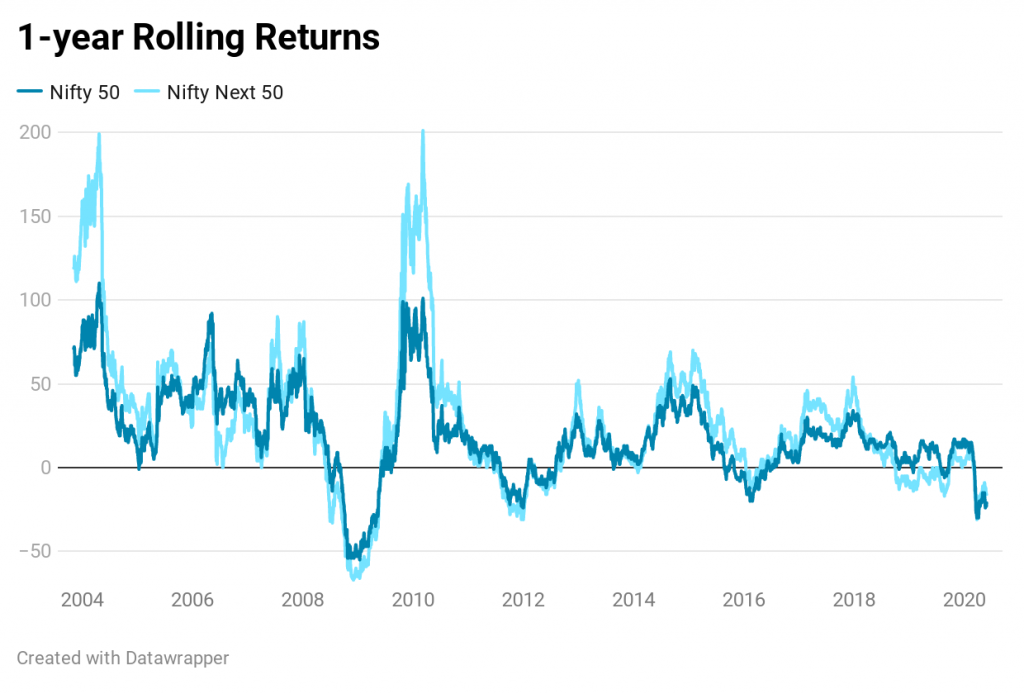

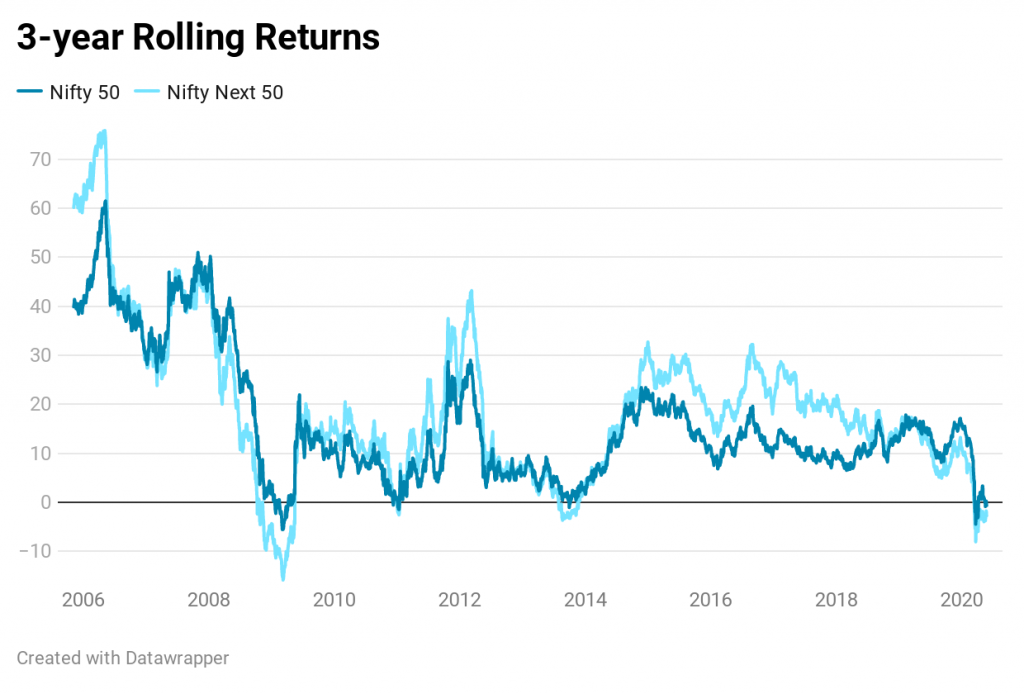

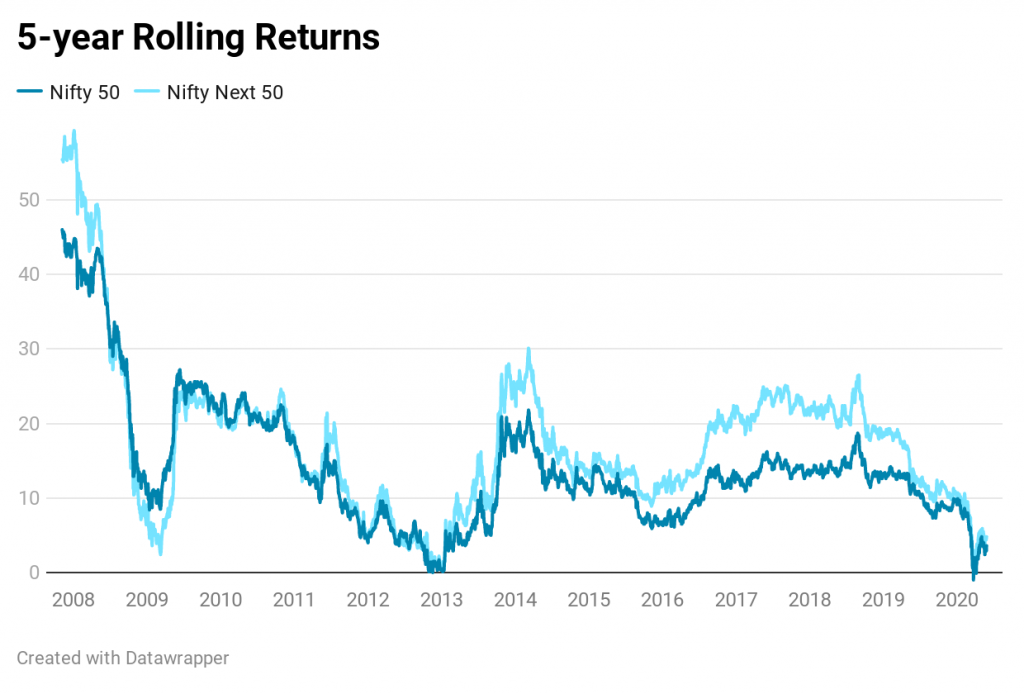

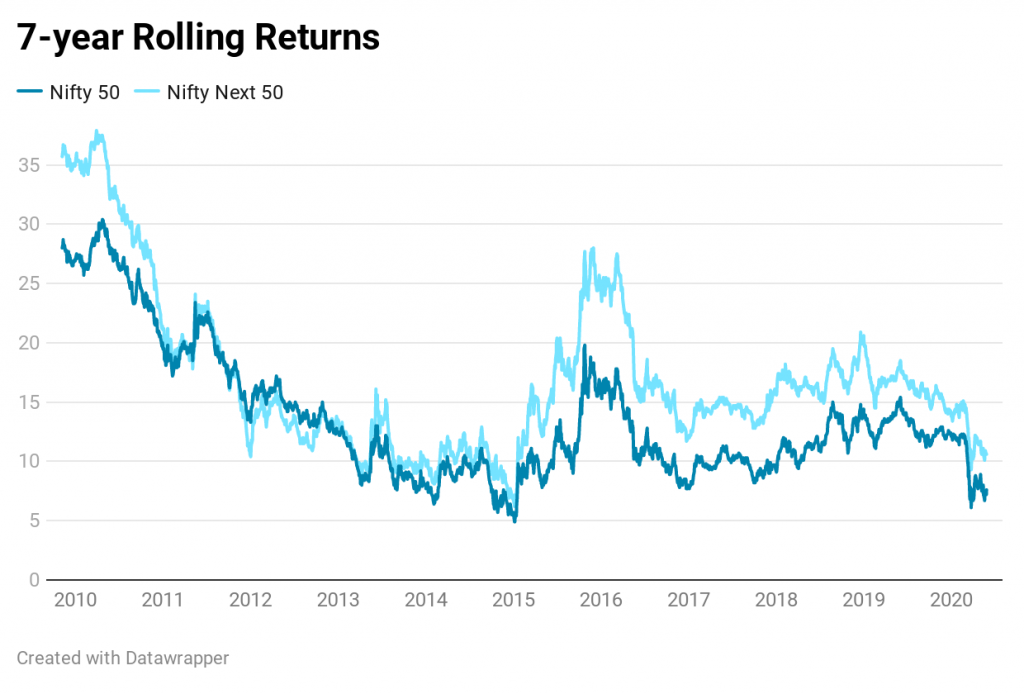

We weten dat point-to-point-rendementen niet de beste manier zijn om prestaties te vergelijken. Laten we daarom eens kijken naar de rollende rendementen. Ik plot de grafieken voor 1-jarige, 3-jarige, 5-jarige en 7-jarige voortschrijdende rendementen.

Nifty Next 50 heeft het beter gedaan op het gebied van rendement. We kunnen echter ook aan de bovenstaande grafieken zien dat Nifty 50 minder volatiel is in vergelijking met Next 50.

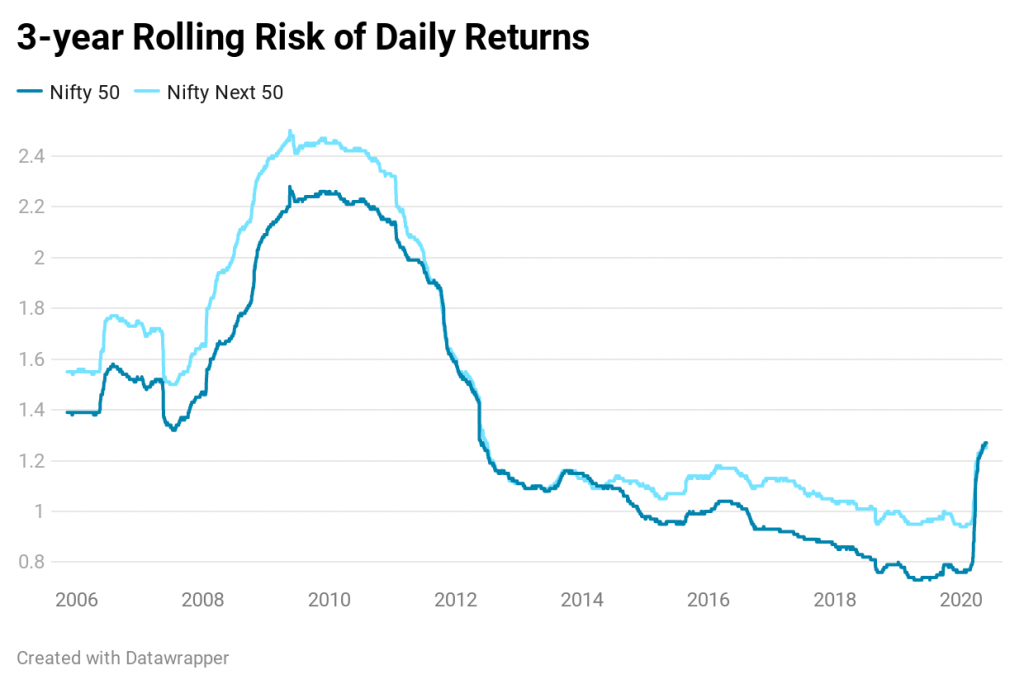

Laten we eens kijken naar het rolrisico.

Mijn statistische concepten zijn niet aan het doel. Ik hoop dat mijn gegevensgebruik en conclusie correct zijn.

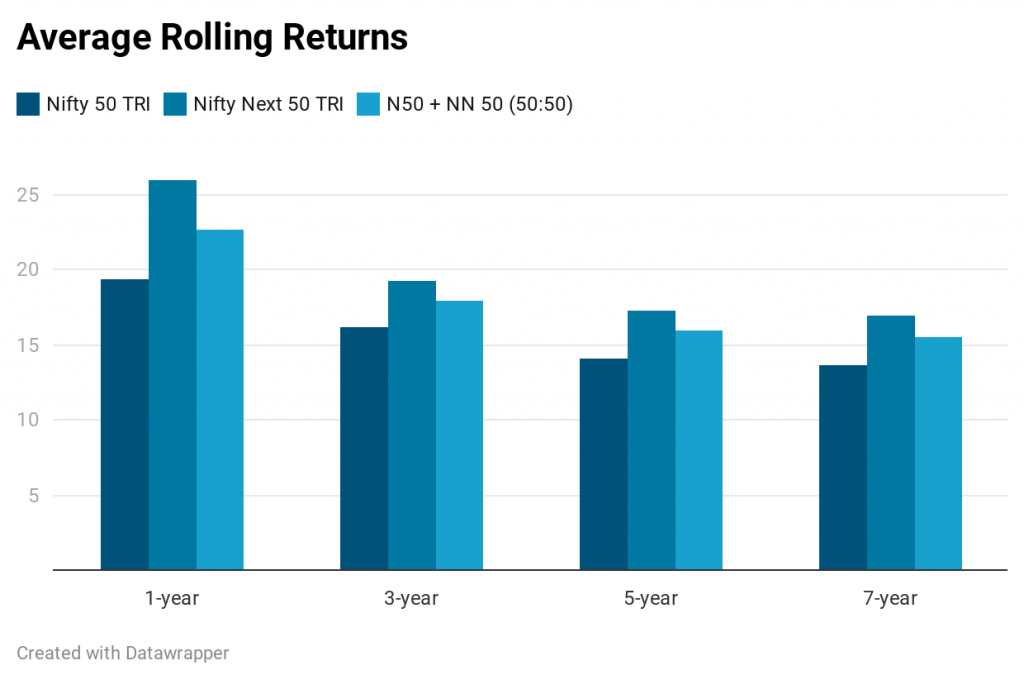

Ik heb ook een mix van Nifty 50 en Nifty Next 50 TRI gebruikt en kijken of het toegevoegde waarde heeft. Ik had niet veel verwacht, aangezien de correlatie tussen Nifty 50 en Nifty Next 50 behoorlijk hoog zal zijn. De resultaten in de volgende grafiek bevestigen mijn gedachten. Ik overwoog een wrapproduct dat elk 50% investeerde in Nifty 50 en Nifty Next 50 TRI en elk jaar op 1 januari opnieuw in evenwicht werd gebracht met een toewijzing van 50:50. Je krijgt ongeveer het gemiddelde van de twee. Ik heb geen rekening gehouden met de volatiliteit van deze mix.

Om eerlijk te zijn, is de bovenstaande grafiek een beetje misleidend. Ik heb het rekenkundig gemiddelde gebruikt om het rollend rendement te berekenen. Een paar jaar van goede prestaties (rendementen van meer dan 100%) hebben de rendementen in ieder geval voor de kortere horizon scheefgetrokken. Verwacht niet zulke hoge rendementen op een consistente basis. Ik denk dat het geometrische gemiddelde een betere keuze zou moeten hebben.

Moet je Nifty 50 verlaten en in plaats daarvan investeren in Nifty Next 50? Of moet ik een mix van Nifty 50 en Next 50 gebruiken?

Ik laat dit aan uw oordeel over.

Houd er rekening mee dat prestaties uit het verleden mogelijk niet worden herhaald. We kunnen zien dat Nifty Next 50 het veel beter heeft gedaan in vergelijking met Nifty 50. Er is echter geen garantie dat dit zich zal herhalen.

Ga niet alleen op retour. Assetallocatie moet de basis zijn van uw financiële planning. Ik ben er vrij zeker van dat we zelfs deze prestatie kunnen verbeteren door activa met een lagere correlatie (vastrentende waarden, goud, internationale aandelen) aan de mix toe te voegen.

Je kunt stellen dat het vergelijken van Nifty 50- en Nifty Next 50-indexen niet klopt. Hoewel aandelen in beide indices kwalificeren als large-capaandelen volgens de SEBI-classificatie, is de gemiddelde grootte van een Nifty 50-aandeel veel groter dan de gemiddelde grootte van een Nifty Next 50-aandeel. Redelijk. Ik ontken het niet, maar het is nog steeds goed om de prestaties te vergelijken.

Het hogere rendement van Nifty Next 50 is ook gepaard gegaan met een hogere volatiliteit. Hogere volatiliteit kan de beleggingsdiscipline in gevaar brengen.

Houd rekening met de mogelijkheid van fouten in berekeningen voor verschillende grafieken.

Dit is geen aanbeveling om te beleggen in Nifty Next 50 indexfondsen . U moet de risico's inschatten voordat u beleggingen doet. Zoek indien nodig professionele hulp van een SEBI-geregistreerd beleggingsadviseur.

De afgelopen maanden hebben we verschillende beleggingsstrategieën of -ideeën getest en de prestaties vergeleken met de Buy-and-Hold Nifty 50-portefeuille. In sommige van de vorige berichten hebben we:

Hoe bouw je een goedkope kattenopvang voor buiten voor de extreme kou

US Treasury:Cryptocurrency is een nationaal veiligheidsprobleem.

Vragen en antwoorden over sociale zekerheid:worden mijn uitkeringen belast?

De beste $ 80 die ik ooit heb uitgegeven

OK Boomer vs. Avocado Toast:hoe je van generatie op generatie over geld praat