U kunt niet fout gaan met SIP's voor beleggingsfondsen. Kunt u?

Start gewoon een SIP en vergeet het. Een goed rendement is gegarandeerd.

Anekdotes zijn prima. Wat vertellen de gegevens ons?

Garandeert SIP een goed rendement?

Ik beschouw SIP-rendementen van 3 jaar, 5 jaar en 7 jaar op Nifty 50 TRI voor de afgelopen 20 jaar .

Ik heb een large-cap index overwogen (Nifty 50 TRI). Een holistische oefening had deze oefening voor de hele categorie moeten doen, maar dat is een beetje werk. Het goede aan de Nifty 50 TRI is dat het een formidabele benchmark is om te verslaan, althans voor de actief beheerde large-capfondsen. Ik ben het ermee eens dat sommige actieve fondsen deze Nifty 50 TRI zullen verslaan, terwijl andere achterblijven bij de benchmark. Deze oefening geeft ons echter een goed idee van wat we kunnen verwachten. Houd er rekening mee dat de resultaten anders zullen zijn voor andere indices of andere categorieën fondsen.

Ik overweeg een SIP-afbetaling van 1 st van elke maand. Als de markten op 1 e . gesloten zijn , dan gaat de termijn de volgende werkdag in.

Voor een SIP van 5 jaar geeft de plot van 1 juli 2008 het rendement aan voor SIP gedurende 60 maanden, beginnend op 1 juli 2003 en eindigend op 1 juni 2008.

Evenzo geeft de grafiek van 1 juli 2008 voor een SIP van 7 jaar het rendement voor SIP aan voor 84 maanden, beginnend op 1 juli 2001 en eindigend op 1 juni 2008.

Ik had SIP kunnen overwegen om op elke dag van het geld te beginnen en de resultaten te verzamelen. Ja, dat zou robuuster zijn geweest, maar deze analyse geeft naar mijn mening een redelijk idee.

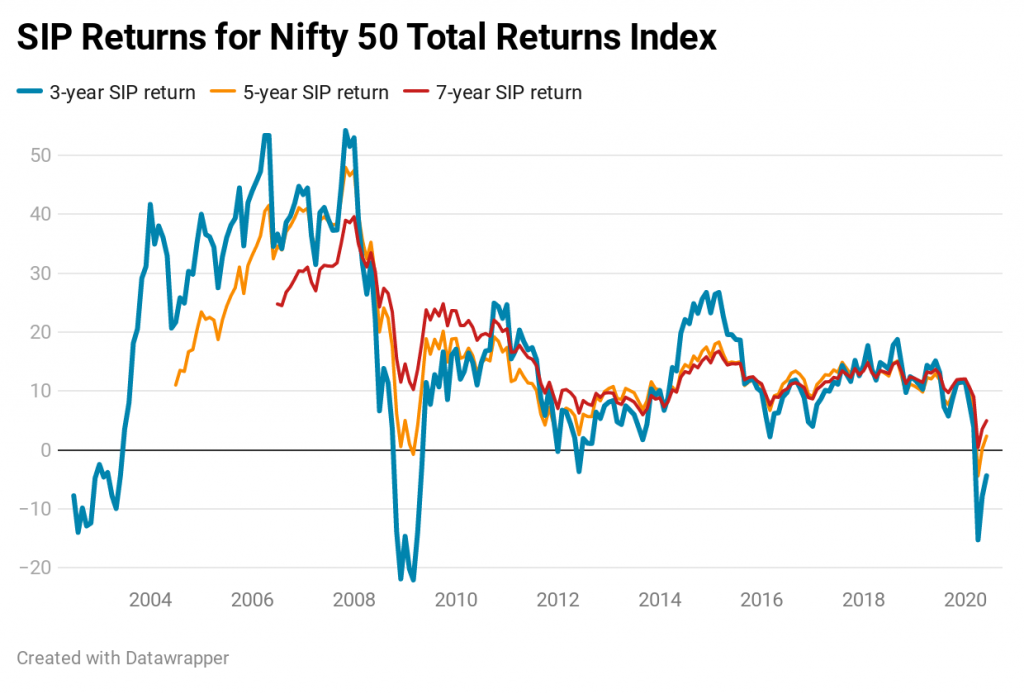

Laten we eerst kijken naar de rollende rendementen. Dit zijn rendementen op jaarbasis.

U kunt merken dat een SIP van 3 jaar een negatief rendement kan opleveren

Tegen het einde, in 2020, kun je zelfs zien dat zelfs 5-jarige SIP in het rood staat. 7 jaar SIP is net boven nul.

U belegt echter niet alleen in aandelenfondsen voor een positief rendement, maar ook voor een goed rendement. Een goede drempel is bijvoorbeeld 10% per jaar. Alle SIP-horizons besteden een redelijke hoeveelheid tijd onder de 10% per jaar

Nog een punt om op te merken:een langere SIP, een grotere kans op een goed rendement. Dat weten we al. Wij niet?

Zelfs in het verleden zijn er niet altijd goede rendementen behaald. Zelfs als de rendementen goed waren, bieden prestaties uit het verleden geen garantie voor toekomstige prestaties.

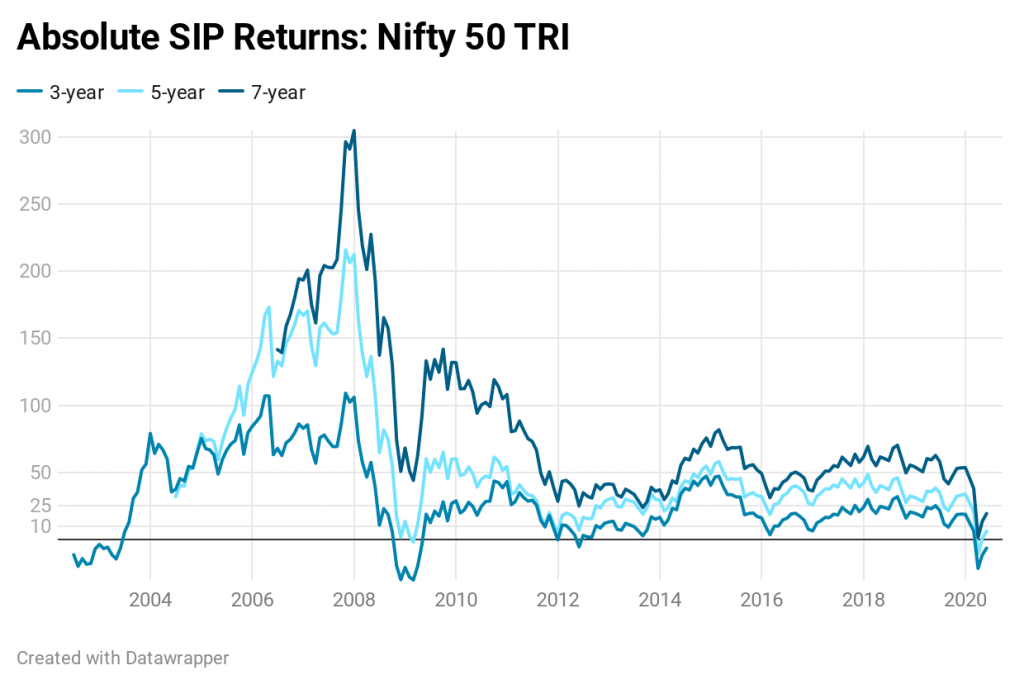

Nu, naar het absolute rendement. Er is gemakkelijker mee om te gaan.

U had geld op een periodieke storting kunnen zetten. Het zou in 3 jaar 11% (van het geïnvesteerde bedrag) hebben opgebouwd, ~20% in 5 jaar en ~30% in 7 jaar. Een RD van Rs 1.000 per maand gedurende 3 jaar zou in 3 jaar ~40.000 zijn geworden (totale investering van Rs 36.000).

Onthoud dat het een periodieke storting is en geen vaste storting. Ik ben uitgegaan van een rendement van 7% in RD (er zijn tijden geweest in de afgelopen 2 decennia dat het RD-rendement hoger was).

SIP op Nifty 50 TRI doet het goed, maar er zijn momenten waarop zelfs een simpele bankdeposito de Nifty SIP op de lange termijn zou hebben verslagen. Genoeg om je geduld op de proef te stellen.

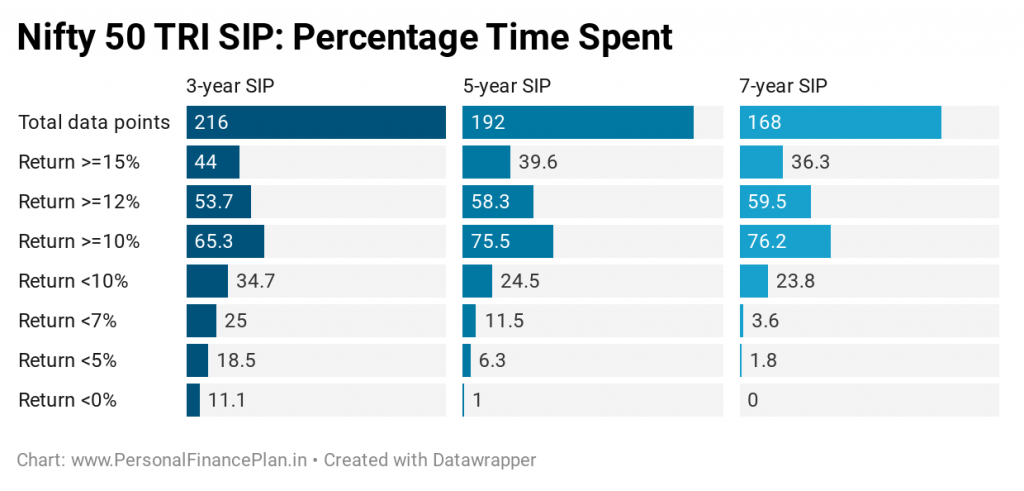

De volgende grafiek is veelzeggend. Het toont het percentage van de tijd dat Nifty 50 TRI SIP zou terugkeren in een bepaald bereik. Voor een SIP van 5 jaar was het rendement bijvoorbeeld meer dan 15% (jaarlijks rendement), 39,6% van de tijd. De rendementen waren minder dan 5% per jaar. 6,3% van de tijd.

Voor een SIP van 3 jaar was het rendement 11,1% van de tijd negatief.

Investeren via SIP's is geen garantie voor een goed rendement. Het garandeert zelfs geen positief rendement. Hoe langer uw SIP-duur, hoe groter uw kans op een behoorlijk rendement. Houd er rekening mee dat ik indexgegevens heb gebruikt. Mogelijk voert u uw SIP uit in een actief fonds, wat een extra variabele risico voor fondsbeheerders toevoegt.

Het runnen van een SIP voor lange duur betekent niet dat u voor altijd bij hetzelfde fonds blijft. U moet de prestaties van uw regeling regelmatig herzien en onderpresteerders wegsturen. En verschuif de bestaande investeringen en het SIP naar een ander fonds. Als u dergelijke hoofdpijn niet wilt, kunt u beter beleggen (of SIP uitvoeren) in indexfondsen.

Bovendien is er geen goedkope manier om in Nifty 50 TRI te investeren. Zelfs een indexfonds zal een kostenratio en tracking error hebben die uw rendement zal doen dalen. Daarom heb ik je in zekere zin het best-case scenario laten zien.

Dit wil niet zeggen dat de SIP's een slechte manier zijn om in aandelenfondsen te beleggen. Naar mijn mening blijven SIP's voor de meeste beleggers de beste manier om te beleggen. Ik investeer via SIP's (niet alleen SIP).

U moet echter wel aan uw verwachtingen voldoen. SIP in beleggingsfondsen garandeert geen goed rendement.

De resultaten wijzen erop dat we onze verwachtingen moeten bijstellen. Mijn beroep vereist dat ik met veel investeerders omga. Veel nieuwe investeerders zijn van mening dat ze niet fout kunnen gaan met SIP's en dat het goede rendement gegarandeerd is. Deze irrationele verwachting van de aandelenmarkten of uw MF-regeling is het probleem. Deze investeerders vinden de korte termijn opnames prima.

Wanneer u echter hoge verwachtingen heeft en beseft dat na 5 jaar SIP-betalingen het rendement veel lager is dan een vast bankdeposito, ontstaat er frustratie en kan de investeringsdiscipline in het gedrang komen. Het is niet moeilijk om op te geven als de realiteit in hoge mate onder de verwachtingen heeft gepresteerd. En er is geen garantie dat het lot zal veranderen. Als u in een actief fonds belegt, is er nog een andere variabele, namelijk het risico van de fondsbeheerder. Wat als iedereen in orde is en alleen je fonds waardeloos is?

Naar mijn mening, meer dan wat dan ook, zouden deze resultaten je moeten aansporen om je verwachtingen van SIP's te matigen. Het zal u helpen geïnvesteerd te blijven.

Voor de meesten van ons is het volgende voldoende.

Als dit teveel voor je is, zoek dan professionele hulp.