Hoewel indexfondsen steeds meer geaccepteerd worden door geïnformeerde Indiase beleggers, is het altijd interessant om bepaalde op regels gebaseerde beleggingsstrategieën uit te testen en te zien hoe deze strategieën het hebben gedaan in vergelijking met eenvoudige portefeuilles. Op regels gebaseerde strategieën kunnen menselijke vooroordelen elimineren, hoop ik.

In dit bericht vergelijken we de prestaties van de volgende 4 portefeuilles over de afgelopen 18 jaar en testen we een momentumbeleggingsstrategie.

Op 1 e van elke maand houden we rekening met het rendement van de afgelopen 1 jaar van Nifty 50 en HDFC Liquid Fund.

If Nifty 50 1 jaar rendement > HDFC Liquid 1 jaar rendement ==> 100% portefeuille in Nifty 50

If Nifty 50 1-jarig rendement

Daarom zijn we elke maand volledig belegd in Nifty of in het liquide fonds.

Vergelijk dit met de Nifty and Liquid (50:50) geherbalanceerde portefeuille, waar we altijd zowel Nifty als liquide middelen in de portefeuille hebben. Op 1 e van januari van elk jaar wordt de portefeuille geherbalanceerd tot 50:50.

Ik wil niet ingaan op details van momentumbeleggen. Ik denk ook niet dat ik het goed zal doen. Als je geïnteresseerd bent in momentumbeleggen, raad ik je aan de twee geweldige boeken te lezen die aan het einde van dit bericht worden genoemd. Momentum kan op veel manieren worden gebruikt (relatief momentum en absoluut momentum). U kunt ook momentumstrategieën gebruiken om een aandelenportefeuille te selecteren. Ik heb het op de hierboven beschreven manier gebruikt.

De basis van momentumbeleggen is :Zodra een activum begint te dalen, blijft het enige tijd dalen. Als het eenmaal begint te stijgen, blijft het een tijdje stijgen. Door momentum te gebruiken in onze beleggingsaanpak, hopen we dat we snel uit een dalend actief kunnen komen. Tegelijkertijd zullen we binnenkort in staat zijn om op het stijgende actief te komen. Dit zal hopelijk het voordeel opvangen en de opnames verminderen.

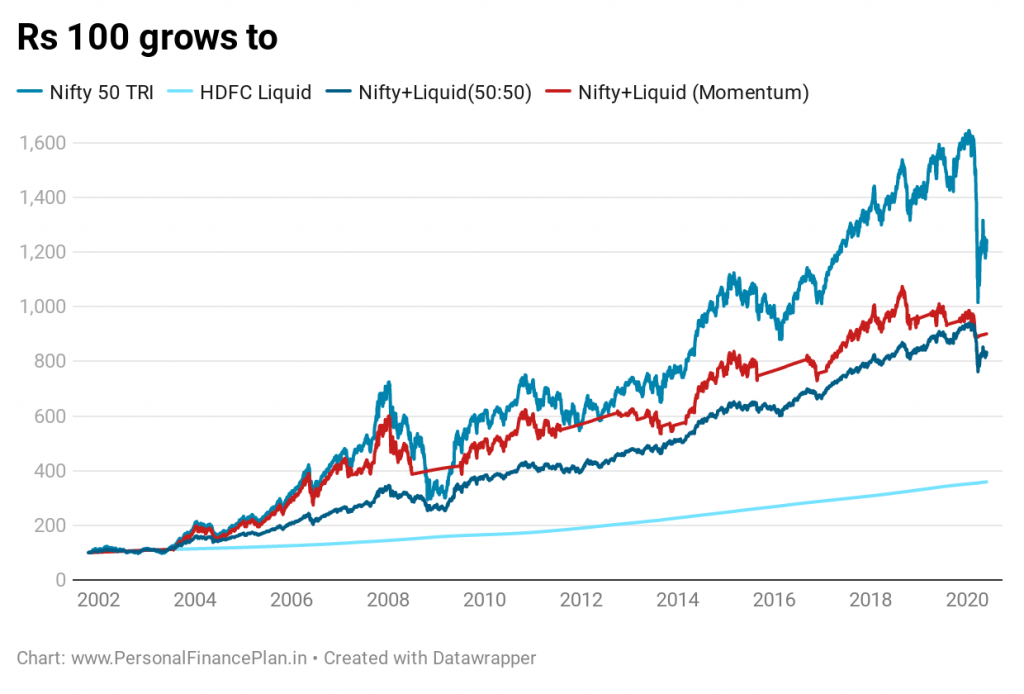

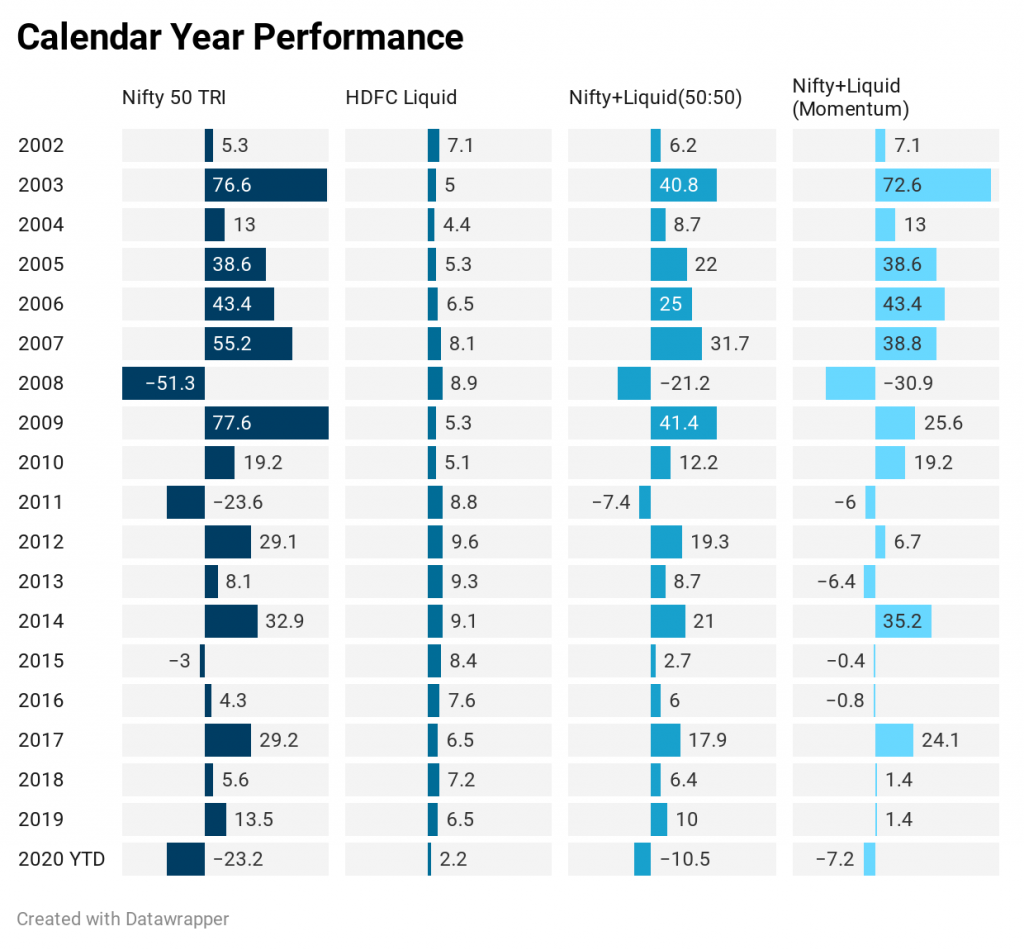

We hadden Nifty-gegevens van juni 1999 en HDFC-vloeistofgegevens van oktober 2000. Aangezien we prestatiegegevens van 1 jaar nodig hadden voor de momentumstrategie, begint de vergelijking tussen plot en prestatie vanaf oktober 2001.

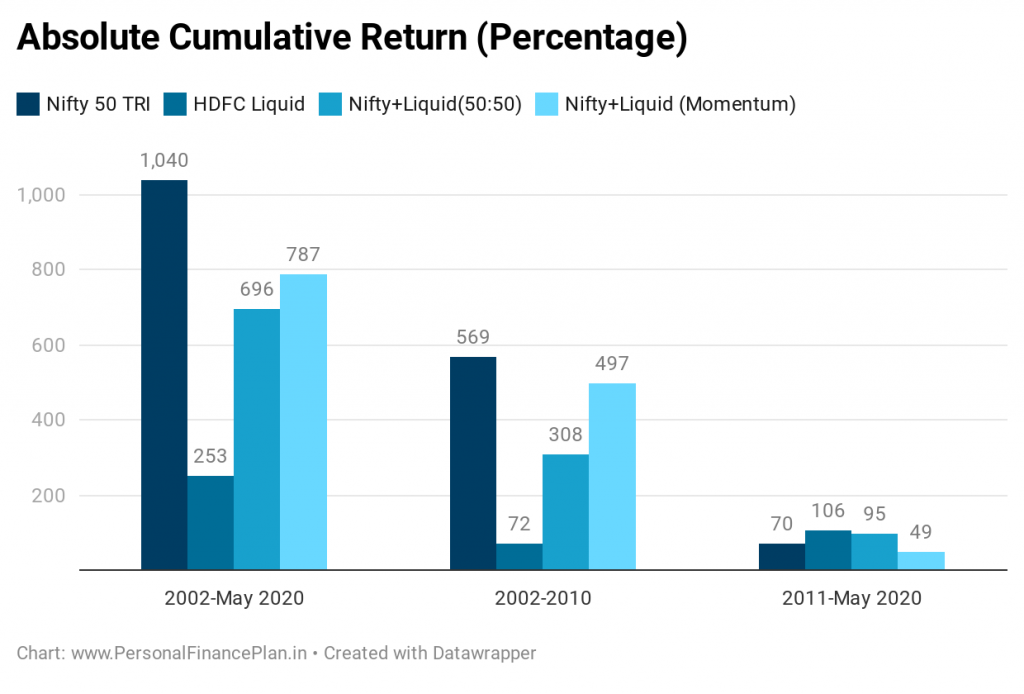

Nifty 50 was de beste presteerder van de afgelopen 18 jaar. Niet verwonderlijk aangezien de Nifty fors is gestegen met een CAGR van 14,5% per jaar. van oktober 2001 tot mei 2020. HDFC Liquid heeft een CAGR van 7,1% per jaar gegeven.

Momentumportefeuille geeft een CAGR van 12,54% per jaar. 50:50 portfolio geeft een CAGR van 12,07% per jaar Daarom verslaat de momentumstrategie marginaal de 50:50 Nifty en Liquid-fondsportefeuille.

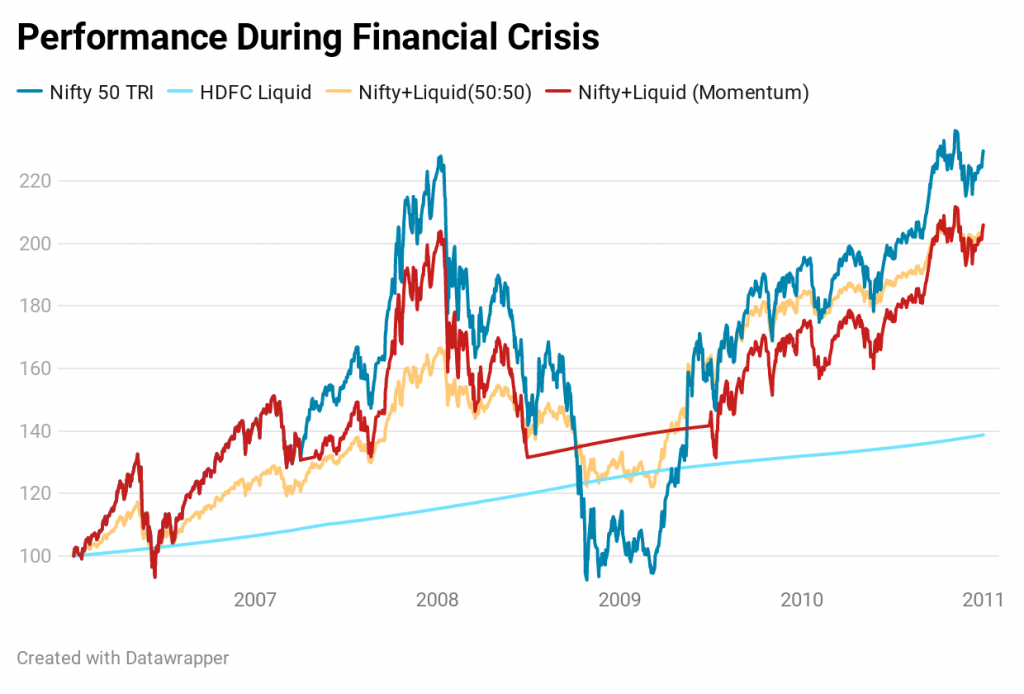

De bovenstaande grafiek vertelt ons nog iets anders. Het grootste deel van de outperformance komt in het eerste decennium (tot eind 2010). We bespreken dit later.

Let daarnaast op de volatiliteit in de waardering. Terwijl de Nifty 50-portfolio overal te vinden is. 50:50-portefeuille laat een relatief gestage groei zien. De Momentum-portefeuille zit er qua volatiliteit ergens tussenin. Voor de gegevens in kwestie heeft het herbalanceren van de portefeuille de volatiliteit verminderd, maar geen hoger rendement opgeleverd.

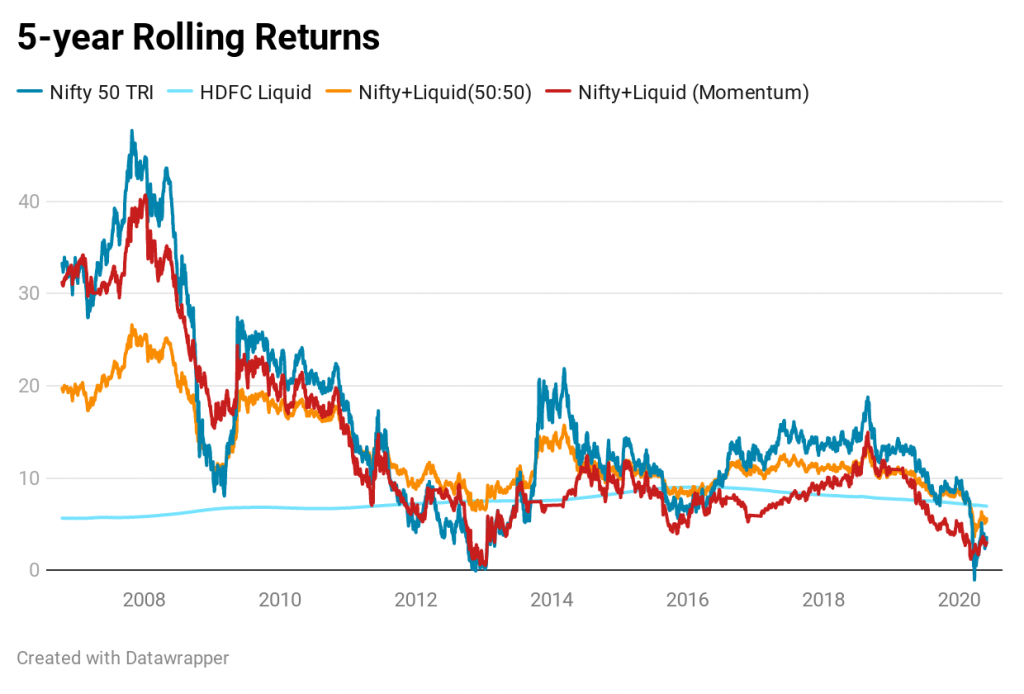

Rollende returns geven een vergelijkbare conclusie.

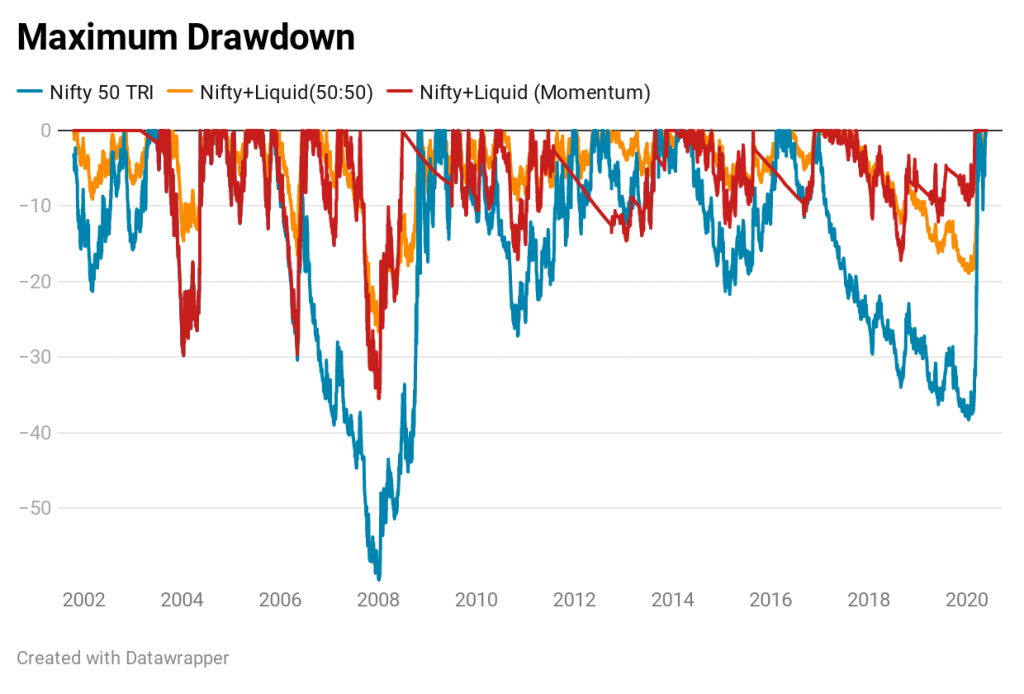

Dit is belangrijk. Zowel de Momentum-strategie als de 50:50-portefeuille hebben lagere opnames in vergelijking met Nifty. Voor Nifty is de maximale opname 59,5%. Voor een 50:50-portefeuille is de maximale opname 26,7%. Voor de momentumportefeuille is de maximale opname 35,5%.

De resultaten van de momentumportfolio zijn niet erg indrukwekkend, althans niet voor deze reeks gegevens.

Hoewel de rendementen voor de gehele looptijd hoger zijn dan de 50:50-portefeuille, hebben deze een hogere volatiliteit gekend, zoals blijkt uit de voortschrijdende rendementsgrafiek en de P2P-rendementsgrafiek. Bovendien is de outperformance pas in de eerste negen jaar gerealiseerd. In dit decennium heeft deze momentumportefeuille slecht gepresteerd dan de 50:50-portefeuille. U kunt gewoon naar de voortschrijdende rendementsgrafiek voor dit decennium kijken. De 50:50-portfolio heeft bijna elke keer de momentumportfolio verslagen.

Daarom, als u in 2011 in de momentumstrategie was gestapt, kijkend naar de prestaties van de strategie in het voorgaande decennium, zou u grondig teleurgesteld zijn geweest. Terwijl de momentumstrategie de 50:50-portefeuille versloeg in 7 van de 9 volledige jaren in het voorgaande decennium, bleef deze achter bij de 50:50-portefeuille in 6 van de 9 volledige jaren in dit decennium.

De 50:50-portfolio is gemakkelijker te beheren. Je hoeft maar één keer per jaar transacties uit te voeren en het dan te vergeten tot volgend jaar.

De Momentum-portefeuille zal door zijn samenstelling meer transacties met zich meebrengen, wat resulteert in hogere transactiekosten en mogelijk hogere vermogenswinsten. Maar misschien overdrijf ik dit. Aangezien we werken met rendementen over het verleden van 1 jaar, zal de churn ook niet zo hoog zijn. In de afgelopen 19 jaar zou de Momentum-portefeuille bijvoorbeeld slechts 26 keer opnieuw in evenwicht moeten worden gebracht (geknepen). Je zou 19 keer 50:50 portfolio hebben aangeraakt. Tegelijkertijd missen we een punt. Momentum-portfolio gaat all-in of all-out wanneer het verandert. Je moet grote hoeveelheden kopen en verkopen. Een 50:50-portefeuille hoeft alleen maar opnieuw in evenwicht te worden gebracht (u hoeft misschien geen grote bedragen te verkopen).

Hoewel de momentumportefeuille de neerwaartse trend beschermt door na een aanvankelijke daling naar liquide fondsen te gaan, kan het tijdens een opleving ook te laat komen, vooral als de stijging plotseling is.

Tijdens de financiële crisis verliet de momentumportefeuille bijvoorbeeld Nifty in juli 2008, daalde de Nifty nog eens 36% (sinds de Momentum-portefeuille verliet Nifty) en bereikte een bodem in maart 2009. De Nifty herstelde scherp vanaf de dieptepunten van maart 2009 . Momentum keerde pas in juni 2009 terug naar Nifty. Vanaf de dieptepunten van maart 2009 was de Nifty met 73% gestegen voordat de Momentum-portefeuille weer in Nifty terechtkwam.

En daar komt het beleggersgedrag om de hoek kijken. Geen enkele strategie, hoe goed ook, zal werken als je je er niet aan kunt houden. We voelen ons ongemakkelijk als we minder verdienen of meer verliezen dan onze collega's, buren en zelfs de markt. Hier is de matrix.

Iedereen verliest geld. We verliezen geld. (We zijn in orde).

Iedereen verliest geld. We verliezen geen geld. (We zijn OK)

Alle anderen verdienen geld. We zijn geld aan het verdienen. (We zijn OK)

Alle anderen verdienen geld. We verdienen geen geld. (We zijn NIET OK. We zouden strategie op het verkeerde moment kunnen mijden ).

Het is ongemakkelijk om op het hek te zitten voor je systeem om een koopsignaal te geven terwijl alle anderen geld verdienen. Iets wat je zou hebben ervaren in de momentumstrategie toen de markten herstelden van de dieptepunten van de financiële crisis. Vroeg of laat zul je bezwijken, misschien op het slechtste moment. En dit is van toepassing op elke actieve strategie.

Trouwens, voor de recente daling van de markten als gevolg van de Covid-19-crisis, ging de momentumstrategie eind februari in 100% liquide middelen. Eind mei stond het nog voor 100% in liquide middelen. De tijd zal leren of dit zijn vruchten afwerpt.

Met een 50:50-portefeuille heeft u een bepaald deel van uw geld dat zal blijven stijgen met de markten. Het is gemakkelijker om je aan zo'n strategie te houden.

Dat de momentumstrategie niet erg goed werkt voor deze twee activa en voor de beschouwde periode, betekent niet dat de resultaten ook slecht zullen zijn voor andere activa. In de komende weken en maanden zal ik andere activa in de mix gooien (bijvoorbeeld goud, internationale aandelen) en kijken hoe de momentumstrategie het doet. Het enige probleem is dat we een beperkte ETF/MF-geschiedenis hebben voor andere activa dan aandelen en schulden. We zullen zien.

Kwantitatief momentum (Wes Gray en Jack Vogel)

Dual Momentum Investing (Gary Antonacci)

Heeft goud zin in de Momentum-strategie? (Anoop Vijaykumar van CapitalMind)

Gegevensbron :NiftyIndices/ValueResearch

6 manieren om waardering van werknemers te tonen tijdens de feestdagen

nanominer v1.8.2 (Nvidia/AMD):downloaden voor Windows en Linux.

BzMiner 4.7 GUI:download en configureer Ethash/Etchash Miner voor AMD/NVIDIA

De best presterende voorraad van autofabrikanten van vorig jaar

Hoe de prijs per ounce te berekenen