Is dit een goed moment om te investeren? Zijn de markten te goedkoop of te duur?

Laten we eens kijken naar historische gegevens om een perspectief te krijgen.

Laten we in dit bericht kijken naar Nifty PE-niveaus en kijken of dit informatie geeft over toekomstige/toekomstige Nifty-rendementen.

Ik heb overwogen Standalone K/W van Nifty 50 zoals gerapporteerd op de NSE-website. U kunt de volledige gegevens downloaden van deze website. Merk op dat veel Nifty 50-bedrijven dochterondernemingen hebben, maar de inkomsten van dergelijke dochterondernemingen worden niet in op zichzelf staande cijfers beschouwd. P/E op basis van geconsolideerde winst zou een betere indicator zijn geweest, maar NSE publiceert geen geconsolideerde P/E's. Daarom moeten we vertrouwen op zelfstandige P/E's.

Deze gegevens zijn voor Nifty 50. Er zijn veel andere indices en u kunt ook voor dergelijke indices een soortgelijke oefening doen. Op dezelfde manier rapporteert NSE ook andere ratio's zoals Price-to-Book (P/BV) en dividendrendementen, en u kunt ook voor deze ratio's een vergelijkbare oefening doen.

Ik heb de K/W-verhouding gekozen omdat dit de verhouding is waar de meesten van ons mee te maken hebben. U mag uw investeringsbeslissingen niet alleen baseren op de K/W van Nifty. Als u geïnteresseerd bent in een specifiek aandeel (en niet in een gediversifieerd fonds of een indexfonds), moet u dieper graven. U kunt niet alleen vertrouwen op de K/W van de markt of zelfs de K/W van de aandelen om de investeringsbeslissing te nemen. De inkomsten kunnen misleidend zijn en zijn ook gemakkelijker te fudgeeren. De inkomsten kunnen cashloos zijn. De verkoop kan bijvoorbeeld stijgen, samen met een veel hogere sprong in debiteuren. Daarom moet u bij aandelen duidelijk verder kijken dan koers-winst. Voor de marktindices hoop ik dat de gemiddelden de problemen met een paar aandelen in de index zullen oplossen. De K/W van de marktindex is dus betrouwbaarder voor gediversifieerde beleggingen (niet voor aandelenspecifieke beleggingen).

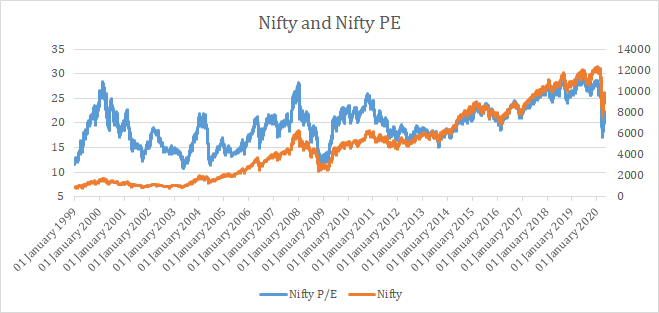

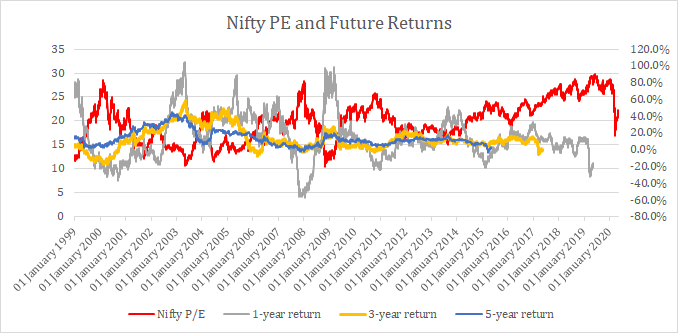

Ik plot het Nifty P/E en Nifty 50 niveau (prijsindex) voor elke dag sinds 1 januari 1999. Dit geeft een totaal van 5317 datapunten.

We kunnen nu al zien dat een hoge Nifty PE wordt gevolgd door een daling van de Nifty-niveaus.

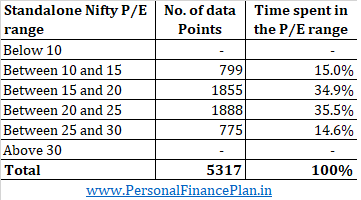

Laten we vervolgens eens kijken hoeveel tijd Nifty in verschillende P/E-bereiken doorbrengt.

Zoals verwacht, besteedt Nifty de meeste tijd (heeft doorgebracht) in het middenbereik en slechts ongeveer 30% tijd wanneer de K/W-niveaus lager zijn dan 15 of boven 25.

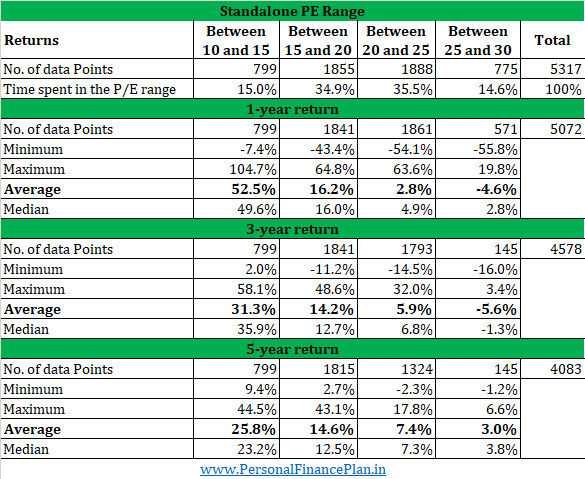

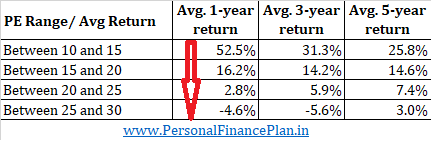

Vervolgens kijken we naar het 1-jaars-, 3-jaars- en 5-jaarsgemiddelde toekomst rendement van voor elk van de handelsdagen (vanaf 1 januari 1999 ) en compileer de gegevens voor verschillende beleggingshorizons voor verschillende P/E-bereiken. De getoonde rendementen zijn op jaarbasis . Er zal een groter aantal gegevenspunten zijn voor rendementen van 1 jaar dan voor rendementen van 5 jaar, omdat Nifty-niveaus na april 2015 nog geen 5 jaar zouden hebben voltooid.

Let op deze gegevens zijn voor toekomstige retouren dwz voor 30 januari 2010 (en het PE-niveau op die dag), berekenen we het rendement van 30 januari 2010 tot 29 januari 2011 (1 jaar rendement), 29 januari 2013 (3 jaar rendement) en januari 29, 2015 (5 jaar rendement).

Je kunt het gemiddelde en mediane (toekomstige) rendement zien dalen als we van links naar rechts gaan (lagere PE naar hogere PE) voor alle tijdvensters. Hoewel maximale en minimale rendementen niet zo betekenisvol zijn, vallen die ook als u van links naar rechts beweegt. Dus beleggen in de Nifty-index wanneer de PE laag is, is tot nu toe lonend geweest.

In de onderstaande grafiek kopieer ik gewoon de gegevens uit de bovenstaande tabel voor het gemiddelde rendement (assen zijn gewijzigd). Je kunt zien dat het gemiddelde rendement daalt als je van boven naar beneden gaat.

Trouwens, de gemiddelde PE sinds januari 1999 is 19,95.

Als je de bovenstaande tabellen doorloopt, worden een paar dingen duidelijk.

Als de markten duur zijn, kunt u verwachten dat het verwachte rendement laag zal zijn.

Als de markten goedkoop zijn, kun je verwachten dat toekomstige rendementen hoog zullen zijn.

In de volgende grafiek zet ik de Nifty PE-niveaus en de Nifty toekomstige rendementen (1 jaar, 3 jaar en 5 jaar) voor elke handelsdag sinds januari 1999.

Zoals u kunt zien, zijn de toekomstige rendementen laag wanneer de Nifty PE (in het rood) hoog is en vice versa.

Onthoud dat niets gegarandeerd is (u kunt alleen verwachten).

De geschiedenis herhaalt zich niet, maar het rijmt wel . Dit is een citaat dat vaak wordt toegeschreven aan Mark Twain. Met betrekking tot markten is het heel logisch.

Als de markten duur zijn, zullen ze uiteindelijk een reden vinden om te vallen. Een woord van waarschuwing, voordat het tij keert, kunnen de aandelen (markten) nog duurder worden.

Aan de andere kant, wanneer de markten goedkoop zijn, zullen ze uiteindelijk een reden bedenken om te stijgen.

De reden zal elke keer anders zijn en het zal verschillende tijdsduur in beslag nemen, maar het zal gebeuren. De veronderstelling is dat we het hebben over een land met een goede sociale, juridische en politieke dynamiek, anders is er geen bodem aan de onderkant.

U kunt deze informatie gebruiken om kleine aanpassingen door te voeren aan uw beoogde assetallocatie.

Stel dat u bijvoorbeeld werkt met een flexibel bereik van 40-50% aandelenallocatie. Wanneer de K/W hoog is (zeg boven de 25), wil je misschien aan de onderkant van dit bereik zitten. Als alternatief, wanneer de K/W laag is (zeg ongeveer 15 of lager), kan uw aandelenallocatie naar het hogere uiteinde van de allocatie gaan.

Een oog voor PE-niveaus kan ook ernstige fouten helpen voorkomen. Het hebben van 80% aandelenallocatie wanneer de Nifty PE boven de 25 is, is duidelijk niet verstandig als de geschiedenis iets afhangt.

Ik heb het over kleine aanpassingen en niet over binaire beslissingen. Naar mijn mening zullen binaire beslissingen over assetallocatie op de lange termijn waarschijnlijk contraproductief zijn. Met binaire beslissing bedoel ik uit aandelen stappen wanneer de K/W hoog is en een opmerkelijk hoge allocatie naar aandelen wanneer de K/W laag is.

John Maynard Keynes zei ooit:"Markten kunnen langer irrationeel blijven dan jij solvabel .” Zo kunnen de markten voor lange periodes duur of goedkoop blijven. In feite kan goedkoop goedkoper worden en duur kan duurder worden (dit gebeurt heel vaak met individuele aandelen). Als u beslissingen neemt over binaire activatoewijzing, kan dit uw geduld op de proef stellen. Zelfs als u geen hefboomwerking heeft, kan dit uw beleggingsdiscipline in gevaar brengen. Aan de zijlijn wachten (omdat je denkt dat markten duur zijn) terwijl iedereen geld verdient, is niet gemakkelijk. Dit kan je geest parten spelen, zelfs als je erg slim bent.

Misschien wilt u deze gegevens ook op een bepaalde manier bekijken. Wanneer de markt hoger is dan 25 PE, is het gemiddelde 5-jaarrendement slechts ongeveer 3% per jaar. Maximaal 5 jaar rendement is 7% per jaar. Hoewel er geen garantie is dat dit zich zal herhalen, geven de gegevens nog steeds aan dat de risico-opbrengst niet in het voordeel is van beleggingen in aandelen op hoge PE-niveaus. Laten we zeggen als de 10-jarige Govt. Het obligatierendement is op dat moment ongeveer 6-7% per jaar, is dit risico van beleggingen in aandelen echt de moeite waard? Ik denk het niet. Daarom wilt u misschien langzamer gaan met aandelen.

U kunt trouwens ook voortschrijdende gemiddelden gebruiken voor tactische asset allocatie of andere ratio's om een vergelijkbare beoordeling te maken. Het is echter gemakkelijker om wijzigingen in uw portefeuille aan te brengen als we deze baseren op zaken waar we mee te maken hebben. Als je nooit technische analyse hebt gestudeerd en er niet in gelooft, zul je het niet prettig vinden om wijzigingen in de portefeuille aan te brengen op basis van voortschrijdende gemiddelden. P/E is een verhouding waar de meeste mensen mee te maken hebben en we kunnen hierboven zien dat het werkt.

De huidige Nifty PE (12 mei 2020) is 21.21.2020.

Wat bent u van plan met uw portefeuille te doen?