Wat is de beste assetallocatie voor uw langetermijnportefeuille?

40:60 equity:debt of 50:50 of 60:40 of 70:30 of een andere toewijzing?

Het antwoord op deze vraag krijg je pas achteraf. De beste toewijzing voor de komende 20 jaar (2020-2040) zal pas bekend zijn na het einde van 2040. U kunt backtests uitvoeren en zien wat in het verleden het beste heeft gewerkt. Hoewel dit u een idee geeft, is er geen garantie dat dezelfde toewijzing de komende 20 jaar de winnaar zal zijn.

Daarom is het beter om u te concentreren op de juiste assetallocatie voor u (Stel voor dat je dit bericht leest) in plaats van energie te steken in het raden van de beste assetallocatie voor de komende 20 jaar. Het blijft echter een interessante oefening om erachter te komen welke asset allocatie in het verleden het beste heeft gewerkt.

De gegevens en de aanpak

Voor deze analyse beschouw ik alleen Nifty 50 en Liquid. Ik had goud en internationale aandelen aan de mix kunnen toevoegen, maar laten we dit voor een latere dag bewaren.

Ik beschouw de gegevens van Nifty 50 TRI en HDFC Liquid Fund sinds oktober 2000 en gebruik deze om de volgende 6 portefeuilles samen te stellen.

- 100% Nifty 50 TRI (pure aandelenportefeuille)

- Nifty 40:60:40% in Nifty 50 TRI en 60% in HDFC Liquid Fund

- Nifty 50:50:50% in Nifty 50 TRI en 50% in HDFC Liquid Fund

- Nifty 60:40:60% in Nifty 50 TRI en 40% in HDFC Liquid Fund

- Nifty 70:30:70% in Nifty 50 TRI en 30% in HDFC Liquid Fund

- Nifty 80:20:80% in Nifty 50 TRI en 20% in HDFC Liquid Fund

Portfolio's van (2) tot (6) worden elk jaar op 1 april opnieuw in evenwicht gebracht naar de doeltoewijzing

Aandachtspunten

- In de afgelopen 20 jaar heeft Nifty 50 TRI ongeveer ~14,5% per jaar opgeleverd. HDFC Liquid Fund heeft 7% per jaar opgeleverd. Met zo'n scherp verschil tussen het rendement van twee activa, zal 100% Nifty 50 TRI waarschijnlijk betere rendementen opleveren dan elke combinatie van Nifty en liquide fondsen. Dus als u denkt dat assetallocatie en regelmatige herbalancering van de portefeuille wat magie zullen opleveren (vanuit rendementsperspectief), zult u hier waarschijnlijk teleurgesteld zijn.

- Maar u kunt een lagere volatiliteit verwachten (vergeleken met de pure Nifty 50-portefeuille) in deze combinatieportefeuilles (asset-allocatie).

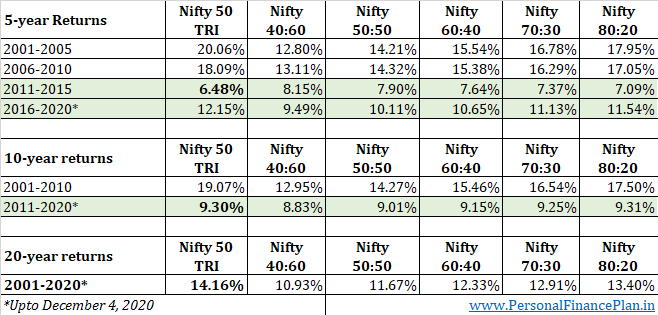

- Bovendien deed Nifty 50 het erg goed in de eerste 10 jaar 2001-2010. Niet zo goed in 2011-2020. We moeten kijken hoe portefeuilles met activaspreiding presteren tijdens deze periodes.

- Ik heb de Nifty 50 Total Returns-index overwogen (opbrengsten die u verdient in een indexfonds zijn na aftrek van kosten en tracking error). Aan de andere kant heb ik een liquide fonds opgehaald (na kosten). Niet eerlijk. Bovendien is een liquide fonds misschien wel het laagst renderende vastrentende product. Andere vastrentende producten zoals vaste deposito's of PPF of andere schuldfondsen zouden een beter rendement hebben opgeleverd. Gegevens over het HDFC Liquid-fonds zijn echter gemakkelijk beschikbaar. Dus ik heb het maar opgehaald. De meeste andere schuldfondsen bestaan niet meer sinds het jaar 2000. In zekere zin heb ik Nifty 50 (hogere aandelenallocatie) de overhand gegeven.

- Ik neem aan dat de herbalancering van de portefeuille geen transactie- of belastingkosten met zich meebrengt. Een onrealistische veronderstelling, maar laten we meespelen.

- Verder heb ik de asset-allocatieportfolio beschouwd als wrap-producten. Zie ze als beleggingsfondsen die op 1 april opnieuw in evenwicht worden gebracht om de doeltoewijzing te bepalen. Nogmaals, een beetje onrealistisch, maar voor mij gemakkelijk te analyseren.

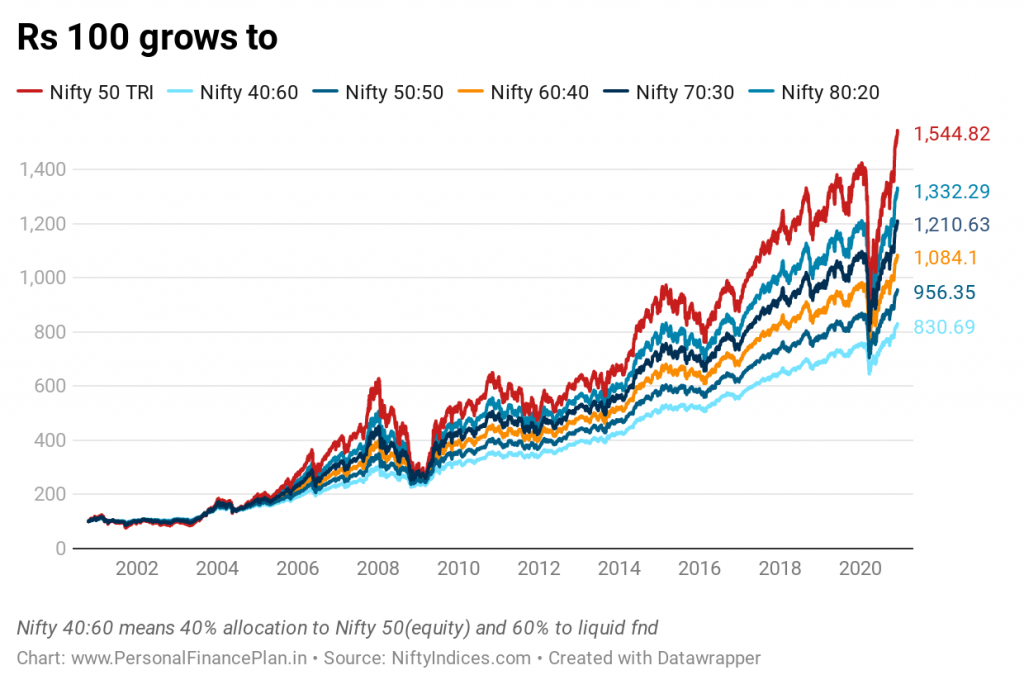

Prestatievergelijking

Geen verrassingen hier. Gezien het grote verschil in de rendementen (14,5% per jaar CAGR voor Nifty 50 TRI en 7% per jaar CAGR voor het HDFC liquide fonds), heeft een pure aandelenportefeuille (100% Nifty 50 TRI) de afgelopen 20 jaar elke assetallocatieportefeuille verslagen. .

Sterker nog, hoe hoger de aandelenallocatie, hoe beter je het hebt gedaan.

Dit is echter niet het volledige plaatje. Dit is slechts een punt-naar-punt retour. We moeten ook naar de rollende opbrengsten kijken. We zullen dit later doen.

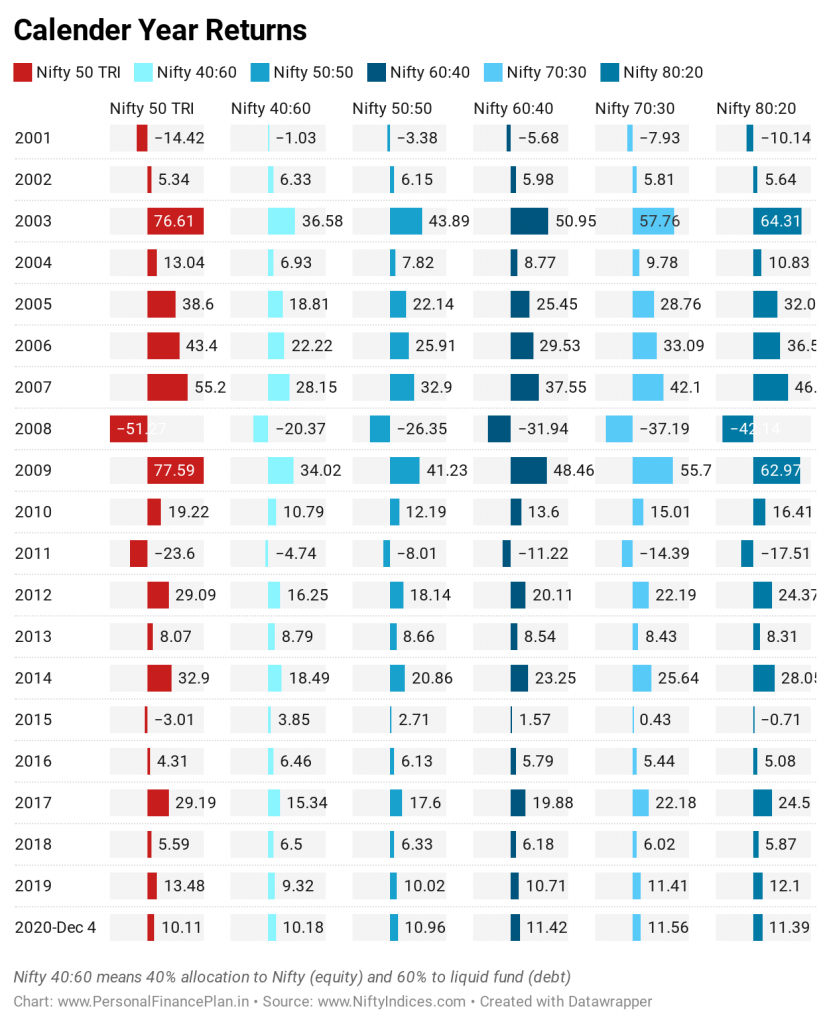

Evenzo is de pure aandelenportefeuille met kalenderjaarrendementen ofwel de best presterende ofwel de slechtste presterende.

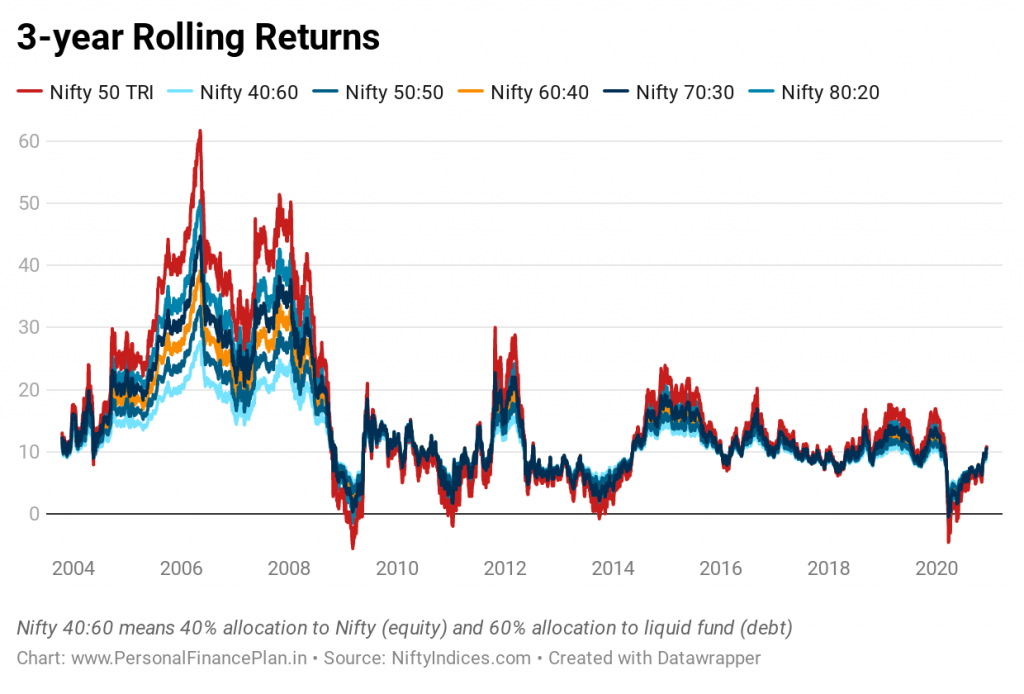

Hoe zit het met rollende returns?

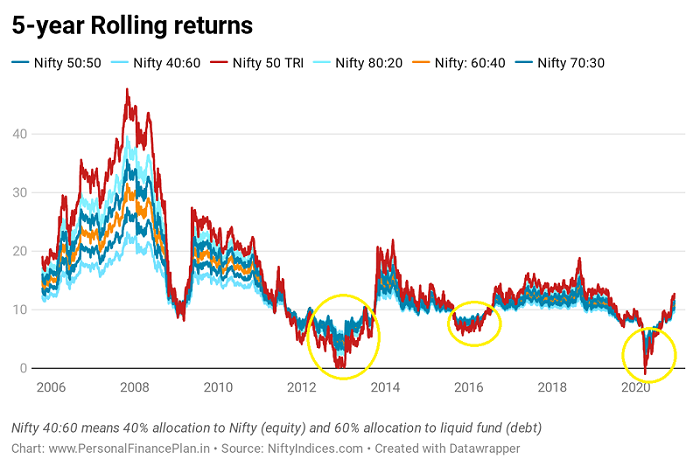

Nu, dit is een interessant. Ondanks zulke goede prestaties van Nifty 50 (vergeleken met liquide fondsen) gedurende deze 20 jaar, zijn er perioden van 5 jaar geweest waarin de regelmatig geherbalanceerde portefeuilles het beter deden dan pure aandeleninvesteringen. Uw geduld als aandelenbelegger zal in zulke tijden op de proef worden gesteld.

Ik dacht dat het geschikt was om de prestaties op te splitsen in perioden van 5 jaar en 10 jaar.

Je kunt zien dat de outperformance van Nifty in de eerste 10 jaar (2001-2010) is gekomen. De laatste 10 jaar (2011-2020) waren matig voor de pure aandelenportefeuille (ondanks de enorme stijging van de aandelenkoersen sinds maart 2020). De reguliere geherbalanceerde portefeuilles hebben op dezelfde manier opgeleverd met een veel lagere volatiliteit.

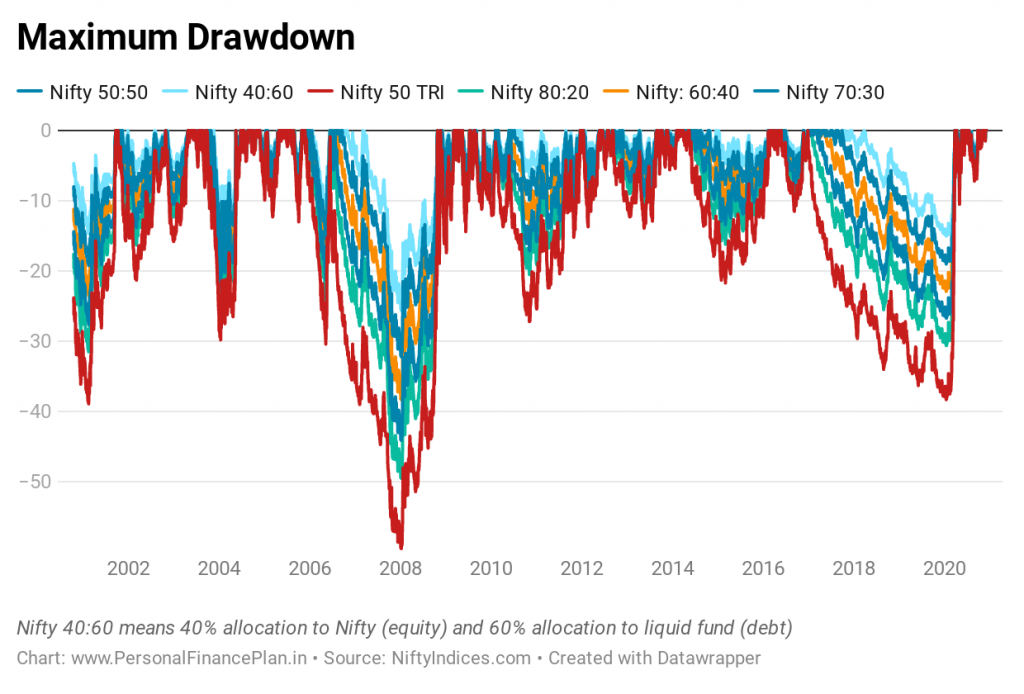

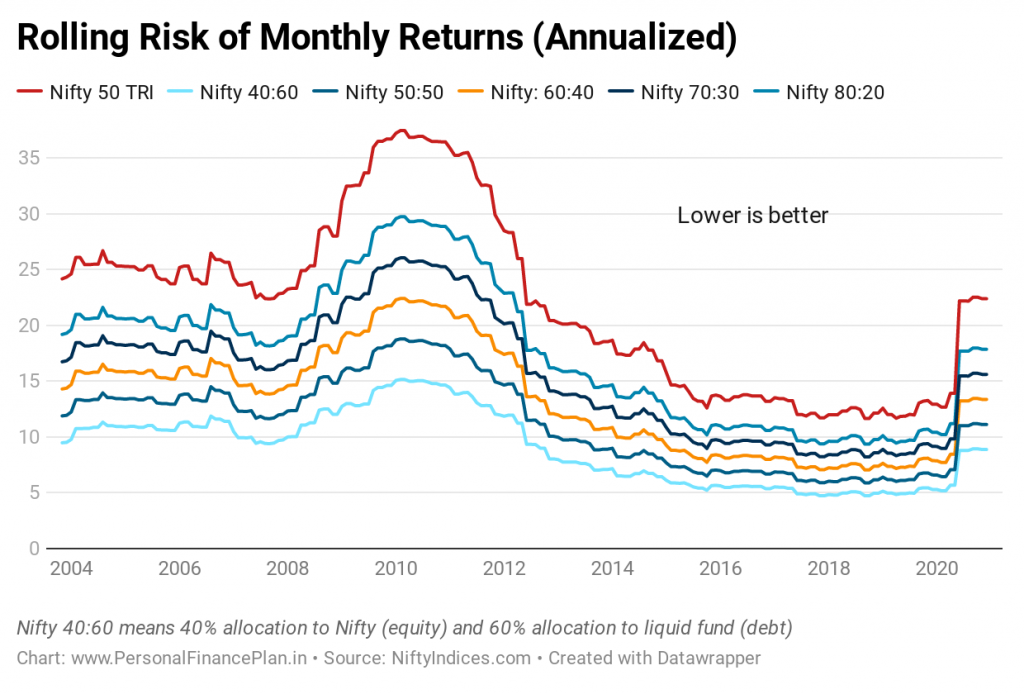

Hoe zit het met volatiliteit en opnames?

Ook hier geen verrassingen. 100% Nifty 50-portfolio ervaart de grootste trekkingen.

En het werken met een asset-allocatiebenadering en het regelmatig herbalanceren van de portefeuille heeft de volatiliteit van de portefeuille verminderd.

En lage volatiliteit is belangrijk. Het is gemakkelijk om marktdips en herstel in grafieken te zien. Het is een heel andere zaak wanneer je deze evenementen realtime meemaakt met je geld op het spel. Naar mijn mening is het gemakkelijker om vast te houden aan portefeuilles of strategieën die minder volatiel zijn. Je zorgen of angst kunnen je ertoe brengen dingen te doen waar je later misschien spijt van krijgt. Gemakkelijker om uw vooroordelen te beheersen door een op regels gebaseerde benadering, zoals activatoewijzing en herbalancering van de portefeuille. Voor de meeste beleggers zal een op regels gebaseerde benadering van investeringen op de lange termijn beter zijn dan een op buik gebaseerde benadering.

In de afgelopen 20 jaar hebben assetallocatie en herbalancering van de portefeuille geen hoger rendement opgeleverd, maar het heeft de opnames verminderd en de volatiliteit verminderd.

Ik heb ook al eerder geschreven dat het herbalanceren van de portefeuille niet altijd extra rendementen oplevert (herbalanceringsbonus), vooral als er een groot verschil is in het rendement van de onderliggende activa. Het zal echter waarschijnlijk nog steeds de volatiliteit van de portefeuille verminderen, wat mogelijk kan resulteren in betere voor risico gecorrigeerde rendementen.

Interessant is dat in de meest recente periode van 10 jaar (2011-2020) portefeuilles met asset-allocatie een rendement hebben opgeleverd dat bijna vergelijkbaar is met pure aandelenportefeuilles met een veel lagere volatiliteit.

Portfolio Herbalancering kan op verschillende manieren worden gedaan

- Ik heb overwogen om de portefeuille elk jaar op 1 april opnieuw in evenwicht te brengen, d.w.z. elk jaar op 1 april stelt u de portefeuille opnieuw in op de beoogde activaspreiding.

- Laten we zeggen dat de doeltoewijzing 50:50 equity:debt is. Op 1 april is de portefeuilleverdeling 52:48 aandelen:schuld, u verplaatst 2% van de portefeuille van aandelen naar schulden en keert terug naar de doeltoewijzing van 50:50. Eenvoudig, maar dat is niet de enige manier om uw portefeuille opnieuw in evenwicht te brengen.

- Je kunt een andere datum of een andere herbalanceringsfrequentie kiezen. Je had 1 januari kunnen selecteren als herbalanceringsdatum of zelfs je verjaardag. Of u had kunnen kiezen voor maandelijkse, driemaandelijkse of halfjaarlijkse herbalancering.

- Een frequenter herbalanceringsschema kan leiden tot hogere transactie- en belastingkosten.

- Je kunt ook met drempels werken . U herbalanceert alleen wanneer een drempel wordt overschreden. Stel dat u werkt met 60:40 (equity:debt) asset allocatie. U herbalanceert de portefeuille alleen als de aandelenallocatie boven de 65% of onder de 55% komt. 5% boven of onder de doeltoewijzing.

- Je kunt ook aan de afwijkingsdrempel sleutelen (5% in het vorige voorbeeld). Het kan 10% van de beoogde toewijzing zijn (10% van 60% =6%). In dit geval herbalanceert u alleen als de aandelenallocatie onder 54% daalt of boven 66% stijgt.

- Ik geloof in momentumbeleggen en zou niet voortijdig uit een presterende activaklasse willen stappen. Daarom geef ik er niet de voorkeur aan om de portefeuille vaak opnieuw in evenwicht te brengen. Een halfjaarlijks of jaarlijks herbalanceringsschema is prima. Het werken met drempels zal waarschijnlijk ook frequente herbalancering voorkomen.

- U kunt een combinatie van beide benaderingen gebruiken (drempelwaarde en herbalanceringsdatum). U controleert uw portefeuille bijvoorbeeld elk half jaar of twaalf maanden. Als de allocatie de drempel heeft overschreden, herbalanceert u terug naar streefniveaus of laat u de portefeuille ongemoeid. Als de aandelenallocatie 64% is (60:40 portefeuille met 5% drempel) op de herbalanceringsdatum, herbalanceert u de portefeuille niet. Aan de andere kant, als de aandelenallocatie 67% is op de herbalanceringsdatum, herbalanceert u terug naar de doeltoewijzing van 60:40.

- Als u zich in de accumulatiefase bevindt (nog steeds aan uw portefeuille toegevoegd) , kunt u uw incrementele investeringen aanpassen op de manier waarop de activaspreiding van de portefeuille in de richting van de doelallocatie beweegt. Als uw beoogde activatoewijzing bijvoorbeeld 50:50 is, maar de bestaande toewijzing is 55:45 (eigen vermogen:schuld), kunt u meer van uw incrementele investeringen naar schulden leiden. Op deze manier vermijdt u ook transactiekosten en belastingen.

Wat is uw favoriete activaspreiding? Hoe vaak herbalanceert u uw portefeuille?

Bron/aanvullende links

NiftyIndices.com

ValueResearchOnline