Efficiënte markthypothese : Heb je je ooit afgevraagd waarom de meeste beleggers en fondsbeheerders de markt niet verslaan? Waarom wordt het verslaan van de markt als een groot probleem beschouwd?

Dit kan worden beantwoord met behulp van een van de meest controversiële theorieën over de aandelenmarkt:de efficiënte markttheorie. Sinds de oorsprong zijn er veel verhitte discussies geweest over de geldigheid van deze hypothese.

Inhoudsopgave

De efficiënte-markthypothese ontstond in de jaren zestig en werd gepubliceerd door econoom Eugene Fama.

De efficiënte markthypothese suggereert dat de huidige aandelenkoers alle beschikbare informatie fully volledig weerspiegelt met betrekking tot een bedrijf en daarom is het onmogelijk om de markt te verslaan met dezelfde informatie.

Met andere woorden, u kunt de markt niet verslaan door gebruik te maken van de informatie die al voor het publiek beschikbaar is, aangezien de markt alle relevante informatie die van invloed kan zijn op de aandelen al heeft opgenomen en weerspiegeld.

Dit zijn de paar kernpunten die de efficiënte markthypothese-aanhangers geloven:

TRENDING

Volgens de efficiënte markthypothese 'past' de marktprijs van een aandeel zich snel en gemiddeld 'zonder enige bias' aan de nieuwe informatie aan. Als gevolg hiervan weerspiegelen de prijzen van de effecten alle beschikbare informatie op een bepaald moment.

Daarom suggereert EMH dat er geen reden is om aan te nemen dat de prijzen te hoog of te laag zijn. De effectenprijzen passen zich aan voordat een belegger tijd heeft om te handelen of winst te maken met een nieuw stuk informatie. Een efficiënte markt is redelijk geprijsd en een gemiddelde belegger krijgt precies waarvoor hij betaald heeft.

Kortom, de efficiënte markthypothese brengt de slogan over:"TRUST MARKET PRICES ”.

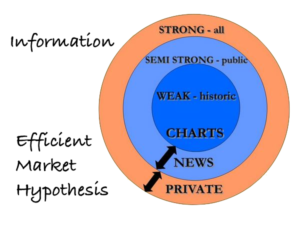

Er zijn drie verschillende vormen van efficiënte markthypothesen die de verschillende strategieën bij beleggen op de aandelenmarkt uitdagen:

De zwakke vorm van EMH suggereert dat de huidige prijs van een aandeel volledig de informatie bevat die is opgenomen in de 'prijsgeschiedenis ' van voorraden. Daarom kan men geen winst maken door iets te gebruiken dat 'iedereen weet' en dus de markt niet verslaan door prijzen uit het verleden te analyseren.

De zwakke vorm van EMH daagt direct de technische analisten uit wiens transacties zijn gebaseerd op prijsbewegingen uit het verleden en grafiektrends.

De semi-sterke vorm EMH pleit ervoor dat de huidige aandelenkoers alle openbaar beschikbare volledig omvat stukjes informatie.

Alle informatie, zoals prijsbewegingen in het verleden, financiële overzichten (balans, resultatenrekening, jaarrekeningen enz.), bedrijfsaankondigingen (zoals inkomsten, dividenden, bonussen enz.), economische factoren ((inflatie, werkgelegenheid enz.) worden al weerspiegeld in de aandelenkoers De aandelenkoersen worden aangepast met de openbaar beschikbare gegevens en daarom kunt u niet profiteren door te lezen wat iedereen al weet.

Deze vorm van EMH suggereert dat het nutteloos is om financiële overzichten, industrie of economie te lezen en op basis daarvan uw investeringsbeslissing te nemen. De aandelenkoers weerspiegelt deze financiële gegevens al. Kortom, de semi-sterke vorm van EMH daagt direct de fundamentele analisten uit die geloven in het maken van winst uit de markt door de fundamenten van een aandeel te bestuderen

De sterke vorm EMH stelt voor dat de huidige prijs van een aandeel alle bestaande informatie - openbaar of privé (insidersinformatie) volledig omvat. Daarom zou niemand in staat moeten zijn om systematisch winst te maken door te handelen op basis van insidersinformatie (die op dat moment niet eens publiekelijk bekend is).

De grondgedachte achter de sterke vorm EMH is dat de markt op een onbevooroordeelde manier anticipeert op de toekomstige ontwikkelingen en dat de aandelenkoers de informatie daarom mogelijk al heeft verwerkt en op een veel objectievere en informatieve manier heeft beoordeeld dan insiders.

Als een bedrijf bijvoorbeeld op het punt staat een revolutionaire ontdekking te doen, heeft de markt/het publiek daarop misschien al geanticipeerd en de prijs dienovereenkomstig aangepast. Daarom kunnen zelfs insiders niet blijvend profiteren van deze nieuwe ontdekking.

Alle drie de vormen van EMH suggereren dat niemand de markt systematisch 'consistent' kan verslaan.

Er zijn veel argumenten waarom de efficiënte-markthypothese verkeerd kan zijn. Dit zijn de redenen die EMH tegenspreken:

LEES OOK

Hoewel er veel fervente voorstanders zijn van de efficiënte-markthypothese, heeft deze theorie zijn eigen beperkingen.

Degenen die in EMH geloven, suggereren dat de markt efficiënt is en dat de aandelen altijd tegen een eerlijke prijs worden verhandeld en alle beschikbare informatie weerspiegelen. Daarom pleiten ze ervoor dat het nutteloos is om technische of fundamentele analyses van aandelen uit te voeren, aangezien niemand de markt kan verslaan met de informatie die 'iedereen kent'.

Als de efficiënte-markthypothese waar is, moet u al uw geld in het indexfonds beleggen. Dit komt omdat, hoewel het onmogelijk is om de markt te verslaan, u door te beleggen in het indexfonds een vergelijkbaar rendement kunt behalen als de markt.

U kunt nu de laatste updates op de aandelenmarkt krijgen op Trade Brains Nieuws en je kunt zelfs onze . gebruiken Handel Hersenen Portaal voor fundamentele analyse van uw favoriete aandelen.