Als u een waardebelegger bent, moet uw beleggingsfilosofie zijn om in elkaar geslagen aandelen te kopen die onder hun waarde worden verhandeld. Niet iedereen denkt er echter hetzelfde over. Er is een andere denkrichting die zich niet druk maakt over worstelende aandelen. Integendeel zelfs.

Welkom in de wereld van Momentumbeleggen . Het motto: Hoog kopen en hoger verkopen . De beoefenaars van momentumbeleggen kopen aandelen die zijn gestegen en recordhoogten hebben bereikt. Om investeerders te waarderen, is dit godslastering. Redelijk. Je kunt het niet met iedereen eens zijn en niet iedereen kan het met je eens zijn.

Wat vertellen de gegevens ons?

In dit bericht vergelijken we de prestaties van de Momentum-portefeuille met Nifty 50, Nifty Next 50 en Nifty Midcap 150. Voor de momentumportefeuille gebruiken we de S&P BSE Momentum Index TRI . Laten we proberen te begrijpen of momentumbeleggen werkt in India.

De afgelopen maanden hebben we verschillende beleggingsstrategieën of -ideeën getest en de prestaties vergeleken met de Buy-and-Hold Nifty 50-portefeuille. In sommige van de vorige berichten hebben we:

De basis van Momentum-beleggen is dat de aandelen die stijgen nog een tijdje blijven stijgen. En vice versa. Het is de bedoeling om op dergelijke aandelen te rijden zolang ze blijven stijgen of totdat u betere momentumaandelen kunt vinden. Ik begrijp dat dit in schril contrast staat met hoe velen van ons denken.

Conventionele beleggingsaanpak is is Koop laag en verkoop hoog.

Momentumbeleggen is:Koop hoog en verkoop hoger.

Voor de momentumindex berekent S&P de momentumwaarde als de prijsontwikkeling van de afgelopen 12 maanden, exclusief de meest recente maand. De momentumscore wordt gedeeld door de volatiliteit van het aandeel (standaarddeviatie) om te komen tot een voor risico gecorrigeerde momentumwaarde. Dit zorgt ervoor dat volatielere aandelen lagere scores krijgen. Dus, zelfs in een momentumportefeuille, gaat de voorkeur uit naar aandelen die een soepelere stijging hebben doorgemaakt. Vervolgens worden bepaalde statistische procedures (Z-scoreberekening en Winsorisatie) uitgevoerd om de impact van uitbijters te verminderen.

U kunt de methodologie in detail lezen op de S&P-website.

De index wordt elke 6 maanden opnieuw gebalanceerd.

Nu de belangrijke vraag:Werkt momentumbeleggen in India?

We zullen de volgende 4 indices gebruiken voor prestatievergelijking.

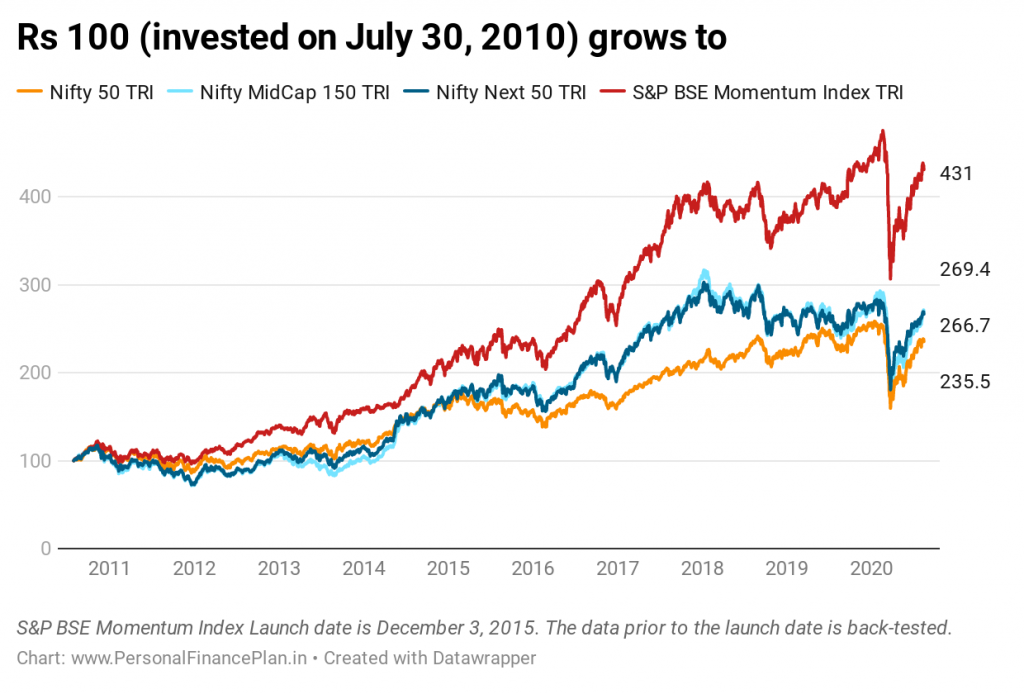

Ik vergelijk de prestaties van de afgelopen 10 jaar sinds 30 juli 2010 .

Merk op dat S&P BSE Momentum Index werd gelanceerd in december 2015 . In dit bericht vergelijken we de prestaties van de afgelopen 10 jaar. Daarom zijn de gegevens vóór 3 december 2015 getest.

U kunt niet verwachten dat S&P indices lanceert op basis van een methodologie die in het verleden NIET heeft gewerkt. Indices zullen worden gelanceerd rond strategieën die in het verleden succesvol waren. Vandaar dat je in dit bericht het optreden voor 3 december 2015 met een korreltje zout moet nemen.

Ik kopieer dit fragment over de S&P BSE Momentum-index van de S&P-website.

De lanceringsdatum van de index is 3 december 2015. Alle informatie voor een index voorafgaand aan de lanceringsdatum is getest op basis van de methodologie die van kracht was op de lanceringsdatum. Achteraf geteste prestaties, die hypothetisch zijn en geen werkelijke prestaties, zijn onderhevig aan inherente beperkingen omdat ze de toepassing van een Index-methodologie en de selectie van indexcomponenten achteraf weerspiegelen. Geen enkele theoretische benadering kan rekening houden met alle factoren op de markten in het algemeen en met de impact van beslissingen die tijdens de feitelijke werking van een index zouden kunnen zijn genomen. Werkelijke rendementen kunnen verschillen van, en lager zijn dan, achteraf geteste rendementen

Levert de Momentum-index superieure prestaties, betere rendementen of lagere volatiliteit of beide?

Laten we het uitzoeken.

U kunt zien dat de S&P Momentum-index de beste prestaties heeft geleverd. Sinds 30 juli 2010 (tot 14 augustus 2020) heeft de Momentum Index een CAGR van 15,66% per jaar opgeleverd

Nifty 50 TRI:8,9% per jaar

Nifty Next 50 TRI:10,26% per jaar

Handige Midcap 150 TRI:10,37% per jaar

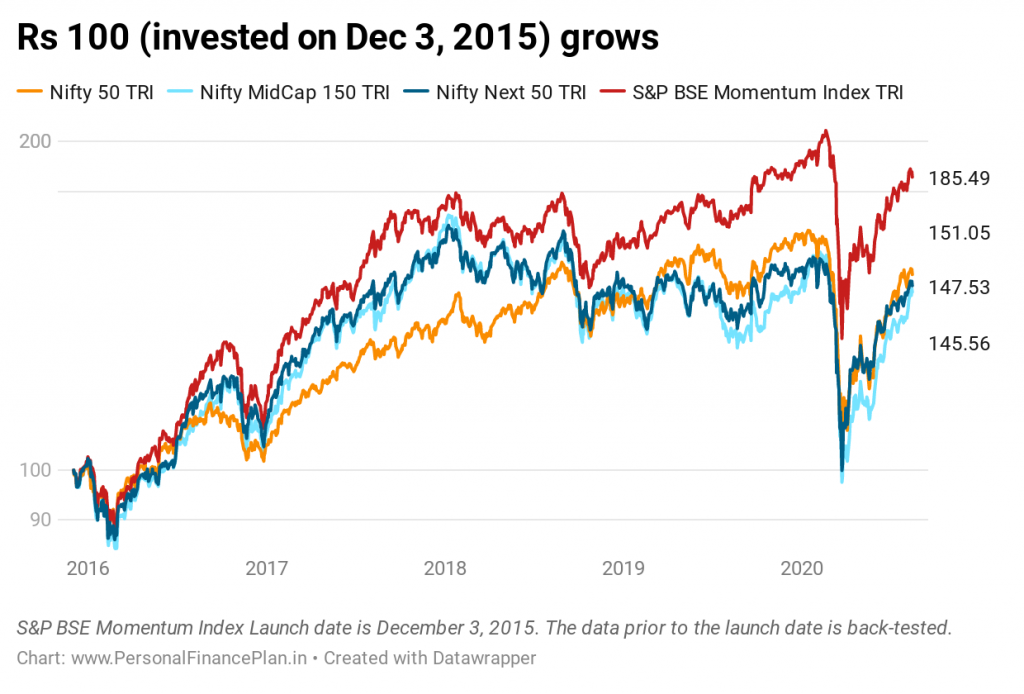

Aangezien de Momentum-index pas in december 2015 werd gelanceerd, kunnen we de prestaties sinds de lancering vergelijken.

De Momentum-index wint opnieuw.

Sinds 3 december 2015 is de S&P BSE Momentum-index 14,05% per jaar teruggekomen

Nifty 50 TRI:9,18% per jaar

Nifty Next 50 TRI:8,63% per jaar

Handige Midcap 150 TRI:8,32% per jaar

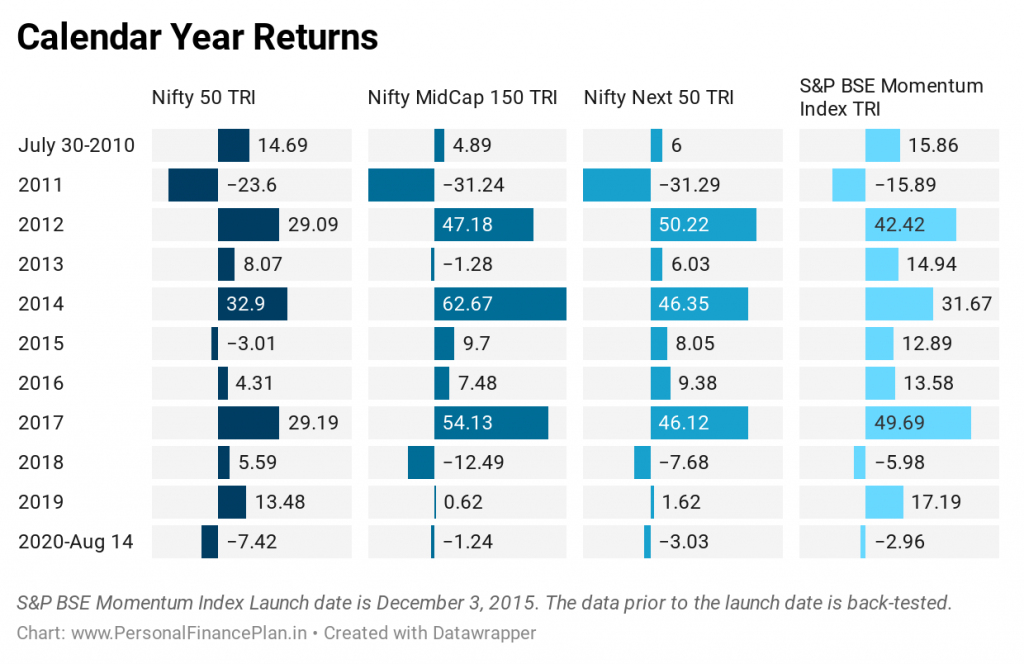

De S&P BSE Momentum-index heeft de Nifty 50 TRI in 9 van de 11 jaar verslagen. Het heeft alleen verloren in 2014 (slechts marginaal) en 2018.

De Momentum-index heeft Nifty Next 50 TRI in 9 van de 11 jaar verslagen. Verloren in 2012 en 2014.

De S&P Momentum-index heeft Nifty Midcap 150 TRI verslagen in 8 van de 11 jaar. Achtergebleven in 2012, 2014 en 2017.

Heel consistent.

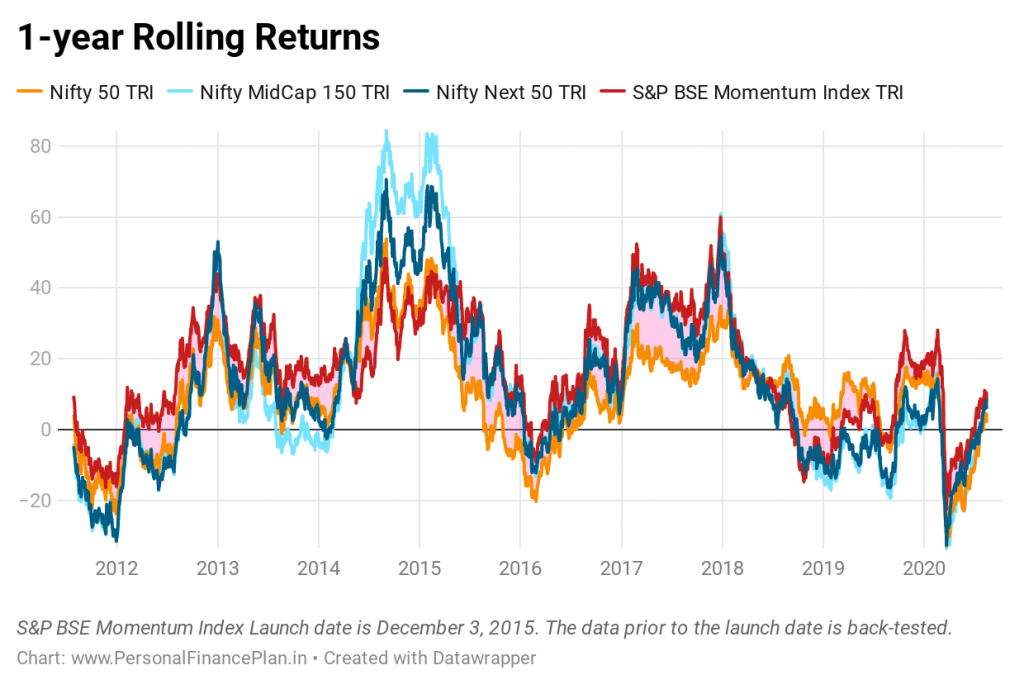

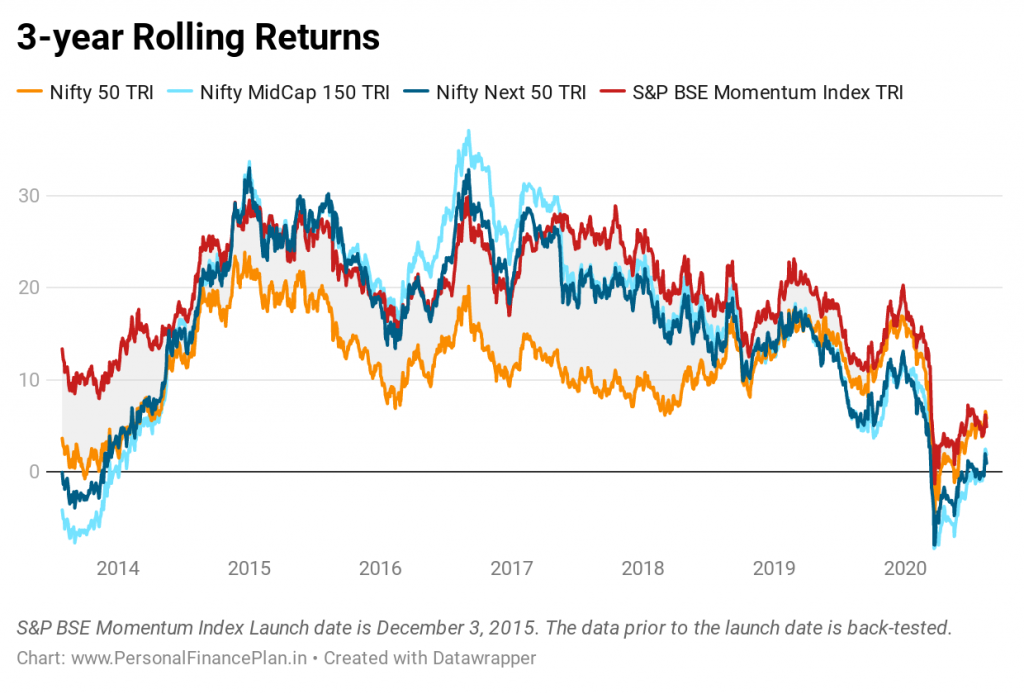

Na een indrukwekkende prestatie in de kalenderjaren zou je dit verwachten. Kijk naar het voortschrijdende rendement van 3 jaar. De S&P BSE Momentum-index staat bijna de hele tijd bovenaan.

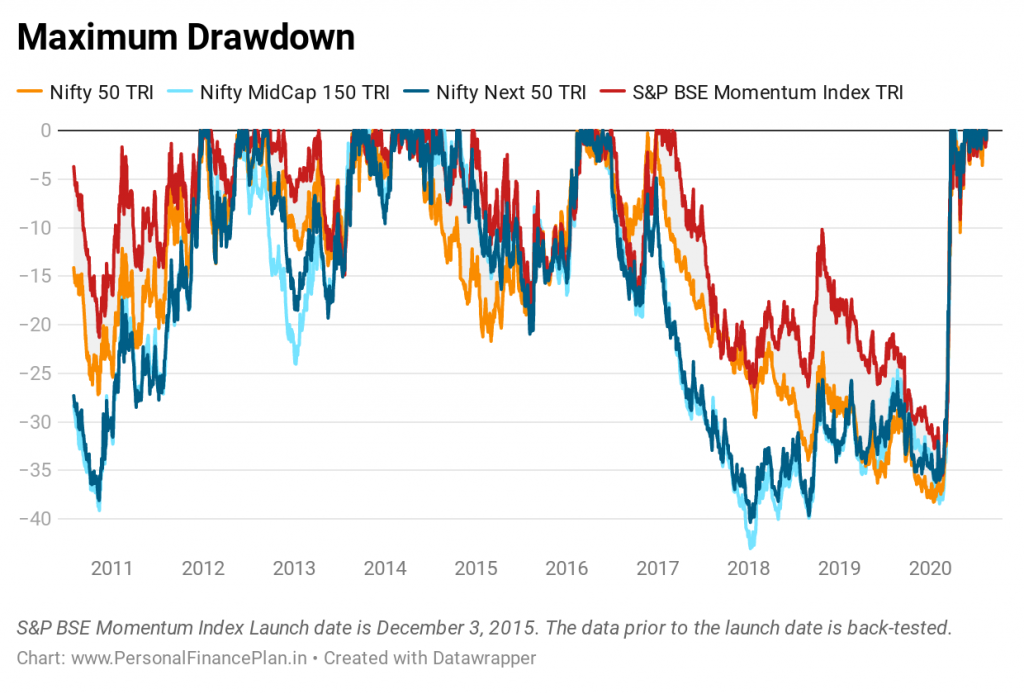

Dit is belangrijk. We kunnen zien dat de BSE Momentum-index veel betere rendementen heeft opgeleverd dan de gewone op marktkapitalisatie gebaseerde indices. Gezien de selectie van de aandelen in de momentumindex (de aandelen met de beste prijs-prestatieverhouding worden echter gekozen), zou je verwachten dat de Momentum-portefeuille volatieler zal zijn. Je zou ook hogere opnames verwachten.

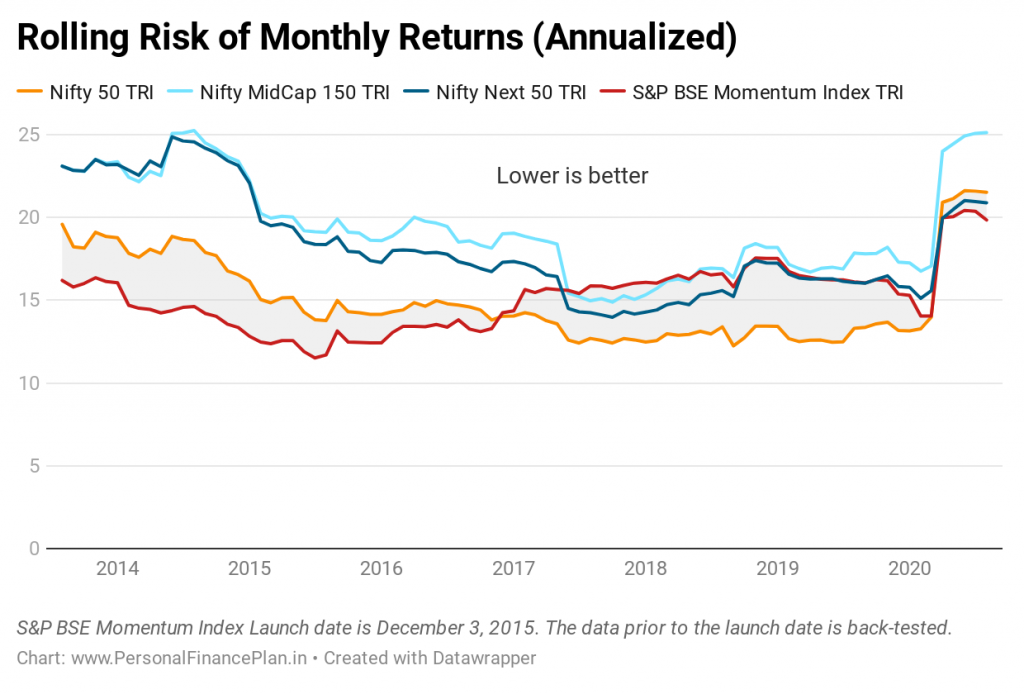

Laten we eens kijken wat de gegevens ons vertellen.

Dat klopt tot op zekere hoogte. Sinds de lancering van de index (december 2015) is de index volatieler dan de Nifty 50 TRI, maar in lijn met de Nifty Next 50- en Nifty Midcap 150-indexen.

Tegelijkertijd is het ook niet te vluchtig in vergelijking met Nifty 50 TRI. Merk op dat de constructie van de S&P BSE Momentum Index rekening houdt met de volatiliteit van aandelen. Hogere prijsvolatiliteit verkleint de kans op selectie in de momentumindex.

Ik heb gegevens voor 3 jaar in de bovenstaande grafiek beschouwd. Daarom moet u voor de gegevens die zijn gebaseerd op werkelijke prestaties, kijken naar gegevens na 2018 in de grafiek.

De Momentum-portefeuille doet het erg goed, vermoedelijk omdat het niet blijft hangen bij de verliezers.

Als je kijkt naar de algemene prestaties, is S&P BSE Momentum de afgelopen 10 jaar een winnaar geweest. Veel betere rendementen bij een iets hogere volatiliteit. Lagere opnames ook. Momentumbeleggen (de manier waarop S&P het heeft geïmplementeerd en voor de beschouwde periode) lijkt te werken in India.

Naar mijn mening, als u moet beleggen in de Momentum-aandelen, maak het onderdeel van uw satellietaandelenportefeuille.

Stel dat uw kernaandelenportefeuille is opgebouwd rond large-cap indexfondsen of large-cap actieve fondsen en laten we aannemen dat de kernportefeuille 60% van uw aandelenportefeuille uitmaakt. De overige 40% kan uw satellietportfolio zijn. U kunt de momentumportfolio gebruiken in uw satellietportfolio. U kunt wat geld uit uw satellietportefeuille toewijzen aan momentumaandelen.

Openbaarmaking: Ik beleg in een portefeuille met momentumaandelen.

S&P BSE-factorindices-methodologie

S&P BSE Momentum Index (gegevensbron)

Azië Index Pvt. Ltd.-website

NiftyIndices

S&P Dow Jones-indexen:hoe presteren afzonderlijke factoren in verschillende marktregimes in India?

Kwantitatief momentum (Wes Gray en Jack Vogel)

Dual Momentum Investing (Gary Antonacci)

PortfolioYoga

CapitalMind