Langdurige zorg (LTC) is bewarende zorg - hulp bij gewone, dagelijkse activiteiten - geen medische zorg. Dus traditionele ziektekostenverzekeringen en Medicare dekken het niet. En het kan duur zijn. De gemiddelde kosten voor een jaar verpleeghuiszorg bedragen ongeveer $ 82.000, hoewel het in sommige gebieden aanzienlijk hoger is. Voor thuiszorg bedragen de gemiddelde jaarlijkse kosten ongeveer $ 46.332.

Inhoud 1. LTC-verzekeringsuitkeringen 2. Kosten van LTC-verzekering 3. In aanmerking komen voor uitkeringen 4. Wanneer kopen 5. Gekoppelde uitkeringenAls u in de bloei van uw leven bent, moet u plannen voor langdurige zorg lijkt misschien minder urgent dan investeren voor het collegegeld van uw kind, een aanbetaling op een huis of pensioen. Je zou kunnen aannemen dat je het nooit nodig zult hebben. Je zou gelijk kunnen hebben. Als dat zo is, heb je meer geluk dan de meeste vrouwen. Studies tonen aan dat meer dan 50% van de vrouwen op een bepaald moment na hun pensionering verpleeghuiszorg nodig zal hebben, en vele anderen zullen enige vorm van zorg thuis nodig hebben. Daarentegen heeft slechts één op de drie mannen langdurige zorg nodig.

Verzekering voor langdurige zorg kan u helpen uw vermogen te beschermen, onafhankelijkheid te behouden en uw zorgkeuzes uit te breiden. Er zijn wel wat problemen. De premies zijn relatief duur. Sommige polissen maken het moeilijk om in aanmerking te komen voor een uitkering. En er is geen garantie dat u de polis ooit zult moeten gebruiken, in welk geval u niets terugkrijgt voor uw premies. U wilt uw opties bekijken met een financieel planner of advocaat die u kan helpen een weloverwogen beslissing te nemen.

Belastingtip

Sommige staten bieden aftrekposten op de inkomstenbelasting of kredieten aan als u premies voor langdurige zorgverzekeringen betaalt. Uw belastingadviseur kan u vertellen of u in aanmerking komt.

Er zijn twee manieren waarop langdurige zorgverzekeringen uitkeringen kunnen betalen:door u terug te betalen nadat u claims heeft ingediend, of door een vergoeding, waarbij u een vaste dagelijkse uitkering krijgt voor elke dag je krijgt zorg.

Zoek naar beleid dat zich aanpast aan inflatie, hetzij door de uitkering elk jaar met een vast percentage te verhogen of met een percentage dat wordt bepaald door een werkelijke inflatiemaatstaf, zoals de consumentenprijsindex (CPI). Anders zou een voordeel dat vandaag voldoende lijkt, lang niet kunnen volstaan met wat u jaren later nodig heeft.

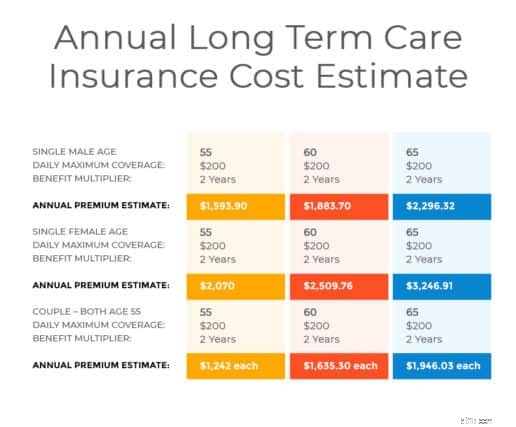

Aangezien verzekeringspolissen voor langdurige zorg worden aangepast aan individuele kopers, hangt wat u voor dekking betaalt af van een aantal vaste factoren, zoals uw leeftijd en gezondheid, en van de specifieke kenmerken die u Kiezen. Over het algemeen geldt:hoe langer uw dekking duurt, hoe groter uw potentiële uitkering en hoe minder tijd u hoeft te wachten om uitkeringen te ontvangen, hoe duurder uw polis zal zijn.

Leeftijd :Hoe ouder u bent, hoe hoger de premie.

Gezondheid :U moet vragen over uw medische geschiedenis beantwoorden.

Hoelang krijg je voordelen :Sommige polissen betalen uitkeringen voor twee tot vijf jaar, en sommige betalen uitkeringen voor uw hele leven. Eliminatieperiode:u moet waarschijnlijk een bepaalde tijd zelf voor de zorg betalen voordat de uitkering ingaat.

Type zorg :De polis kan betrekking hebben op verpleeghuiszorg, thuiszorg of beide.

Dagelijks voordeel :De meeste polissen betalen een vast bedrag per dag uit, hetzij door schadevergoeding of door schadevergoeding.

Maximum voordeel :De meeste polissen stellen een limiet of limiet voor de totale voordelen die u kunt ontvangen.

Sommige polissen betalen voordelen uit als uw arts dit nodig acht. Andere polissen betalen alleen uitkeringen als de keuringsarts van de verzekeringsmaatschappij hiermee instemt.

Veel polissen betalen uitkeringen uit op basis van een lijst met dagelijkse levensverrichtingen (ADL's). Denk hierbij aan uit bed komen, bewegen in huis, eten, baden, aankleden en naar het toilet gaan. De polis betaalt een uitkering als u hulp nodig heeft bij het uitvoeren van een bepaald aantal ADL's. Zoek in het algemeen naar een beleid dat hulp vereist met niet meer dan twee ADL's.

Zorg voor ouders

U kunt een verzekering voor langdurige zorg overwegen als een manier om voor uw bejaarde ouders te zorgen zonder dat u zich op uw eigen spaar- of pensioenrekeningen hoeft te storten.

Denk twee keer na over het kopen van een polis waarvoor voorafgaande ziekenhuisopname vereist is om in aanmerking te komen voor een uitkering, aangezien veel mensen die langdurige zorg nodig hebben chronische, verslechterende aandoeningen hebben die niet leiden tot ziekenhuisopname. Misschien wilt u ook nagaan of de polis dekking biedt voor zorg die voortvloeit uit een verlies van mentale vermogens, zoals bij de ziekte van Alzheimer.

Overweeg bovendien de beperkingen van het beleid voor zorgverleners. Sommige polissen betalen alleen voor zorg van gecertificeerde zorgverleners of verpleeghuizen die zijn gecertificeerd door Medicare. Toch zijn sommige hoogwaardige verpleeghuizen en zorgverleners niet gecertificeerd. Bepaalde verpleeghuizen weigeren Medicare-patiënten zelfs helemaal. Als u meer keuzes wilt, wilt u misschien meer betalen voor een flexibel beleid.

De gemiddelde leeftijd voor een aanvraag voor een langdurige zorgverzekering is 78 jaar. Als u echter wacht tot u met pensioen bent om een langdurige zorgpolis af te sluiten, kunnen uw premies te hoog om van uw pensioeninkomen rond te komen. Maar als u te vroeg een polis afsluit, betaalt u mogelijk meer premie.

Een mogelijke benadering is dat u overweegt een langdurige zorgverzekering af te sluiten als u in de vijftig of begin zestig bent. Tegen die tijd heeft u mogelijk minder levensverzekeringen nodig, waardoor u geld kunt vrijmaken voor premies voor langdurige zorgverzekeringen. Mogelijk kunt u ook een polis vinden die betalingsopties voor 10 of 20 jaar biedt, waarmee u de dekking kunt betalen tegen de tijd dat u 65 wordt of wanneer u met pensioen gaat.

Vrouwen en langdurige zorg

Bron:Women's Institute for a Secure Retirement

Als alternatief voor de traditionele langdurige zorgverzekering kunt u een levensverzekering afsluiten die de uitkering bij overlijden versnelt of vervroegd uitbetaalt als u langdurige zorg nodig heeft. Dit type plan kan vooral aantrekkelijk zijn als u financieel zeker bent, liever een koopsom betaalt en het idee leuk vindt dat als u slechts een deel van de overlijdensuitkering gebruikt om voor langdurige zorg te betalen, uw erfgenamen het saldo zullen ontvangen .

U zult de beoordelingen willen controleren van de bedrijven waarvan u het beleid overweegt. Als een polisuitgever een lange traditie en voldoende vermogen heeft, kunt u er zeker van zijn dat uw dekking aanwezig is wanneer u deze nodig heeft.

Langdurige zorgverzekering, de voordelen en kosten ervan door Inna Rosputnia

Hoe verleng ik mijn voedselbonnenkaart in Florida?

Handelsstrategieën in de volgende wereldwijde economische neergang

De drie grootste problemen bij het schrijven van inhoud in marketingcampagnes overwinnen

GSCU Hypotheekrentebeoordelingen:de beste analyse van vandaag

Nu tv streamen kost meer, biedt minder