Mis-selling gaat niet alleen over het verkopen van slechte producten aan de consumenten. Het gaat ook om het op de verkeerde manier verkopen van goede producten. In zekere zin is het verkopen van een product dat niet geschikt is voor de consument/investeerder gelijk aan mis-selling.

Een levensverzekering verkopen aan een 80-jarige die het filiaal binnenliep om een vast deposito te openen, is mis-selling. Het verkopen van periodieke premie ULIP's (meerjarenpolis) met de indruk dat de premie maar één keer betaald hoeft te worden is miskoop.

Mis-selling is trouwens niet alleen beperkt tot de verkoop van verzekeringen. Het is een wijdverbreid fenomeen in de financiële dienstverlening. Bijvoorbeeld door aandelenfondsen te verkopen met de indruk van gegarandeerd 25-30% per jaar. rendement op de lange termijn is mis-selling. Zelfs het best presterende aandelenfonds verkopen aan een belegger die de volatiliteit niet kan verteren of een beperkt vermogen heeft om risico's te nemen, is mis-selling. Beleggers vragen om te vertrouwen op SWP of dividenden van aandelenfondsen voor reguliere inkomsten is mis-selling.

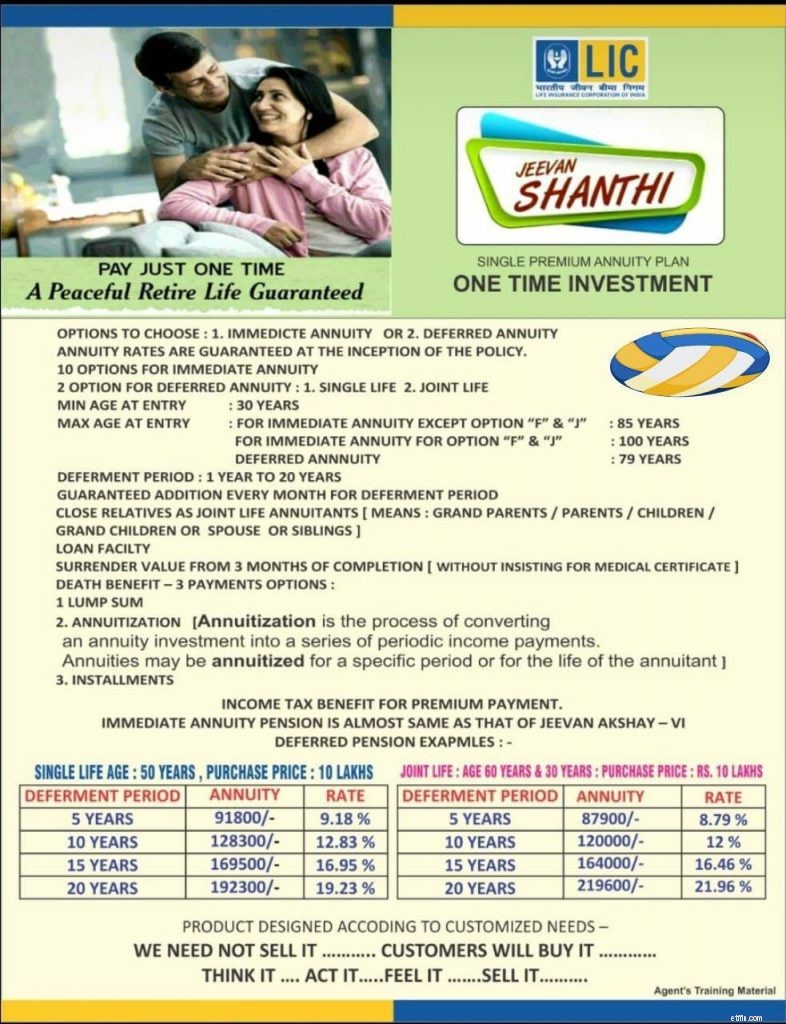

Onlangs had ik LIC JeevanShanti beoordeeld, een nieuw lijfrenteplan van LIC. LIC Jeevan Shanti is een prima product. Ik heb altijd beweerd dat lijfrenteproducten waarde kunnen toevoegen aan bepaalde portefeuilles. Daarom kan LIC Jeevan Shanti voor veel investeerders waarde bieden.

LIC Jeevan Shanti is verkrijgbaar in zowel directe lijfrente- als uitgestelde lijfrente-varianten. Bij direct-lijfrentevarianten gaat het pensioen/lijfrente gelijk in. Bij uitgestelde lijfrentevarianten gaat het pensioen in aan het einde van de uitstelperiode. Raadpleeg dit bericht voor meer informatie over LIC Jeevan Shanti. Uitgestelde lijfrenteplannen kunnen in sommige gevallen verdienste hebben. Door een uitgestelde lijfrenteverzekering aan te schaffen, kunt u de annuïteitenrente (rente) tot ver in de toekomst vastzetten, wat een groot pluspunt is.

Een collega-RIA stuurde promotiemateriaal door dat werd gebruikt voor de verkoop van LIC Shanti. Hoewel ik niet zeker kan zeggen of dit materiaal daadwerkelijk wordt gebruikt voor verkoop, kwam ik een Money Life-artikel tegen waarin stond dat deze illustratie daadwerkelijk door de agenten wordt gebruikt.

Het is duidelijk dat er iets niet klopt.

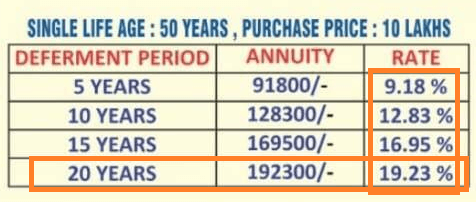

Laten we bijvoorbeeld eens kijken naar een van de gegeven voorbeelden. Een 50-jarige krijgt Rs 192.300 per jaar bij het investeren van Rs 10 lacs met een uitstelperiode van 20 jaar. Genoemde RATE is 19,23%.

Ja, u krijgt Rs 192.300 per jaar op een investering van Rs 10 lacs. U krijgt dit geld echter pas na 20 jaar. Het is volslagen onzin om dit een RATE van 19,23% te noemen. Er wordt weinig rekening gehouden met de tijdswaarde van geld.

Laten we, om de zaken in perspectief te plaatsen, een alternatieve investering overwegen.

U investeert Rs 10 lacs voor 20 jaar in een vast bankdeposito. Laten we aannemen dat u een rendement van 6% (na belastingen) op uw investering behaalt. In 20 jaar zal Rs 10 lacs groeien tot Rs 32,07 lacs.

Voor Rs 32,07 lacs om een jaarinkomen van Rs 192.300 te genereren, heb je een rendement van slechts 5,99% per jaar nodig.

U kunt zien dat ik, om na 20 jaar een inkomen van Rs 192.300 per jaar te genereren met een investering van Rs 10 lacs, niets boven de 6% per jaar hoefde te overwegen. In die zin is 19,23% duidelijk misleidend.

Ik kan niet met zekerheid zeggen of dit een geval van verkeerde verkoop is. Als de verkopers het juiste commentaar geven en uitleggen hoe het echt werkt (en dat de RATE niets betekent), denk ik dat we nog steeds in orde zijn. Ik weet zeker dat veel agenten de investeerders uitleggen hoe het werkt. De illustratie roept echter enige twijfel op. Als de focus op de RATE ligt, hebben we een probleem. Als belegger moet u zich van dergelijke aspecten bewust zijn voordat u zich aanmeldt voor het plan.

Beoordeel het nut van een onmiddellijke lijfrente of een uitgestelde lijfrenteregeling voor uw financiën. Als je het hulpprogramma ziet, ga je gang en koop LIC Jeevan Shanti. LIC Jeevan Shanti is een prima product. Laat u alleen niet misleiden door de fraaie RATE in de illustraties.

De regel "gecombineerde transacties" of waarom IRC Section 871(m) ook pure bewaarbanken kan raken

Handelen in cryptovaluta:hoe te beginnen

Laatste update van de bondskanselier voor zelfstandigen

Wat te doen als uw tweede vaccinatie-injectie is geannuleerd?

Moet je verschillende portfolio's hebben voor verschillende doelen?