Veel Amerikanen die voor hun pensioen sparen, zijn op hun hoede voor aandelen en hebben een aanzienlijk deel van hun geld in contanten omgezet. In het kielzog van de toekomstige volatiliteit voor de aandelenmarkt, zeggen ze dat ze bereid zijn om meer veranderingen in hun beleggingen door te voeren, compromissen te sluiten in hun levensstijl of hun pensionering uit te stellen. Bijna de helft zegt dat de economie vertraagt, bijna een derde denkt dat de VS tegen het einde van 2020 in een recessie zal verkeren en meer dan een derde verwacht dat de markt in 2020 zal krimpen. Bovendien controleren ongeveer vier op de tien respondenten hun portfolio dagelijks of wekelijks.

Deze enquête is uitgevoerd door Brown Oak Audience Insights tussen 17 oktober en 21 oktober 2019 en heeft een foutenmarge van 3%. We hebben een nationale steekproef van 850 pre-gepensioneerden van 40 jaar en ouder ondervraagd die ten minste $ 100.000 aan nettowaarde van het huishouden hebben (exclusief een hoofdverblijfplaats). De respondenten waren gelijk verdeeld over mannen en vrouwen.

Het mediane bedrag dat voor pensioen wordt gespaard onder alle respondenten is $ 513.100, maar onder respondenten van 60 jaar of ouder springt dat cijfer op tot $ 707.760. Die cijfers zijn nog steeds ver onder het gemiddelde bedrag dat ze verwachten nodig te hebben bij hun pensionering:ongeveer $ 1,23 miljoen. Toch is meer dan tweederde ervan overtuigd of enigszins zeker dat ze genoeg hebben gespaard (of zullen sparen) voor een comfortabel pensioen.

We hebben hier hoogtepunten uit de peiling opgenomen. Cijfers zijn medianen tenzij anders aangegeven.

Respondenten hebben een relatief lage voorraadtoewijzing en veel contanten. In feite houden ze meer contanten aan dan obligaties.

Aandelen: 44%Cash: 18%Obligaties: 16%Onroerend goed: 10%Overig: 13%

Zeer bezorgd: 11%Enigszins bezorgd: 52%Geen zorgen: 37%

Gediversifieerd blijven en afwachten: 63%Professioneel advies inwinnen: 19%Overschakelen naar obligaties en contanten: 14%Beleggen in meer defensieve aandelensectoren: 9%Een lijfrente kopen: 8%Beleggen in fondsen met een streefdatum: 8%Niets: 17%

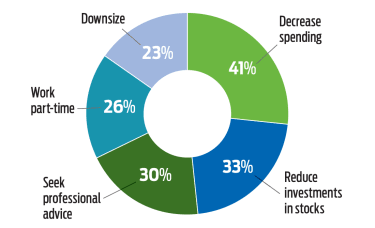

Bijna de helft van de respondenten zou overwegen de beleggingen in aandelen te verminderen om de marktvolatiliteit het hoofd te bieden. Dit is hoeveel ze hun bezit zouden verminderen

Geen aandelen: 6%10% of minder: 20%25% of minder: 40%50% of minder: 28%

Spaarrekeningen: 53%Geldmarktrekeningen: 39%Certificaten van storting: 34%Lijfrenten: 19%VS Schatkisten: 15%Goud: 10%

Minder dan 25%: 36%25% tot 49%: 54%

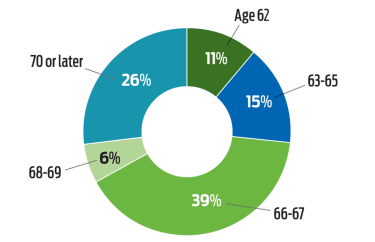

1 tot 4 jaar: 69%5 tot 9 jaar: 21%

Ja: 24%

Nee: 51%

Niet zeker: 26%

Sommige percentages tellen niet op tot 100% vanwege afronding of omdat respondenten alle antwoorden hebben gekozen die van toepassing waren.

11 budgetvriendelijke tips om geld te besparen als student in Australië

Top 4 budgetteringstips voor nieuwe ouders

3 geldtips voor drukke bedrijfsleiders om nu mee aan de slag te gaan

Wie zijn de economische adviseurs van Donald Trump?

Hoe deze checklist en mindset voor waardebeleggen in 10 stappen u helpt een beter rendement te behalen