Met de uitvinding van de smartphone en de opkomst van app-gebaseerde diensten, hebben financiële technologiebedrijven, beter bekend als fintechs, het traditionele bankieren ontwricht en aantrekkelijke functies geboden aan nieuwe klanten die niet gebonden zijn aan traditionele banken. Deze challenger-banken (of neobanken, zoals ze soms worden genoemd) prijzen hogere tarieven, snellere toegang tot loonstrookjes, realtime bestedingsgegevens en, voor het grootste deel, dekking door de Federal Deposit Insurance Corp. - en dat alles terwijl ze lage (of geen) kosten en mobielgericht zijn.

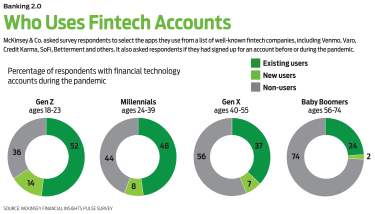

Consumenten merken dit op, vooral omdat COVID-19 het bankieren in een fysiek filiaal moeilijker heeft gemaakt. In een december-enquête van adviesbureau McKinsey &Co. zei 36% van de respondenten die erover dachten een fintech-rekening te openen dat deze rekeningen gemakkelijker te gebruiken waren dan een traditionele bankrekening. Fintechs richten zich meestal op jongere consumenten, die misschien geen loyale bankrelatie hebben, en andere demografische gegevens die volgens de bedrijven niet goed worden bediend door traditionele banken.

Challengerbank First Boulevard richt zich bijvoorbeeld rechtstreeks op zwarte consumenten met een rekening die 15% cashback biedt op aankopen van bedrijven die eigendom zijn van Black die deelnemen aan haar beloningsnetwerk, evenals geautomatiseerde besparingen via een aankoopafrondingsfunctie en vroege betaaldag toegang. Er zijn geen kosten voor rekening-courantkrediet of accountonderhoud, en er is ook geen minimumsaldo vereist. Greenwood Bank, die zich richt op zwarte en latino-consumenten, heeft een vergelijkbaar aanbod. Momenteel vereisen beide fintechs dat je op een wachtlijst komt voordat je toegang krijgt. Daylight richt zich op mensen in de lesbische, homoseksuele, queer- en transgendergemeenschappen en stelt klanten in staat om de naam te kiezen die ze op hun bankpas willen weergeven en toegang te krijgen tot een toegewezen financiële coach. Daylight brengt geen maandelijkse kosten in rekening.

Maar hoewel de conventionele wijsheid is dat bijna alle fintech-gebruikers lid zijn van Generation Z of millennials, doen ook oudere klanten mee. Volgens de McKinsey-enquête heeft 26% van de babyboomers en 44% van de Gen X-ers een of ander type fintech-account.

Voordat u besluit uw traditionele bank te verlaten voor iets hipper of strakker, moet u kijken of de kenmerken van een challengerbank waarin u geïnteresseerd bent, aan uw behoeften voldoen.

Traditionele banken kunnen niet werken zonder een bankcharter. Volgens een charter stemmen banken in met federaal toezicht om rekeningen veilig, verzekerd en toegankelijk te houden. Fintechs werken momenteel niet onder dergelijke regels, vooral omdat het bijhouden van de steeds veranderende regelgeving duur is en hun vermogen om een nieuw product op de markt te brengen vertraagt.

Om het regelgevingsprobleem te omzeilen, "huren" fintechs de compliance- of regelgevende functie van een bank. In ruil daarvoor krijgt de bank toegang tot de technologie van de fintech, waardoor de bank meer digitaal gefocust kan worden zonder een technologiebedrijf te hoeven kopen of een eigen app of online interface te hoeven bouwen. Van daaruit mag de fintech deposito's accepteren en wordt het geld bewaard bij de FDIC-verzekerde bank.

"Het zijn geen grote banken zoals JP Morgan of Citibank die deelnemen aan deze partnerschappen, maar kleinere, regionale banken die misschien niet het geld hebben om uit te geven om rechtstreeks te concurreren met fintechs of zelfs grotere banken", zegt Drew Pascarella, oprichter van Cornell's FinTech Intensief academisch programma. Zo heeft MapleMark Bank in de regio Dallas onlangs een nieuwe samenwerking aangekondigd met Raisin, een Duitse fintech die gespecialiseerd is in depositocertificaten. Als Raisin's eerste Amerikaanse bankpartner heeft MapleMark Raisin toegang gegeven tot de Amerikaanse markt. Met de technologie van Raisin kan de bank haar klanten drie verschillende cd-opties aanbieden, waaronder een cd-ladder, en haar aanbod ook aan nieuwe klanten verkopen.

Sommige fintechs hebben hun eigen bankcharters aangevraagd en gekregen. De eerste die dit deed, was Varo Money, dat in 2017 werd gelanceerd. Het kreeg in juli 2020 goedkeuring van de regelgevende instanties om opnieuw te lanceren als Varo Bank, waarna het voormalige Varo Money-klanten uitnodigde om rekeningen bij Varo Bank te openen en hun geld te verplaatsen.

SoFi, dat pionier was met het herfinancieren van studieleningen en nu een rentedragende betaalrekening en andere producten aanbiedt, hoopt hetzelfde te doen. Het bedrijf kreeg in oktober voorlopige goedkeuring van de toezichthouders, maar werkt nu aan de aankoop van een gemeenschapsbank om een charter veilig te stellen.

Fintechs kunnen er ook voor kiezen om het alleen te doen. Het nadeel is dat als een fintech niet samenwerkt met een bank, het account niet wordt gedekt door een FDIC-verzekering. Momenteel werken sommige fintechs die gespecialiseerd zijn in cryptocurrency op deze manier, zegt Ken Tumin, oprichter van DepositAccounts.com, een website voor het vergelijken van depositorekeningen. BlockFi biedt bijvoorbeeld een rentedragende cryptocurrency-account waarin u tot 7,5% kunt verdienen, afhankelijk van het type cryptocurrency dat wordt gestort.

Het grootste voordeel dat fintechs bieden, is hun verscheidenheid aan gratis of meestal gratis functies, meestal zonder kosten voor rood staan. (Grote financiële instellingen brengen gemiddeld iets meer dan $ 33 in rekening wanneer u rood staat. In 2020 verdienden banken naar schatting $ 31,3 miljard aan roodstand.) Om klanten aan te trekken, fintechs zoals Chime, Varo Bank, Current, Dave en een hele reeks van anderen verkopen hun beleid zonder rekening-courantkredieten, en sommige geven u vooraf toegang tot uw salaris.

Aan de andere kant heeft klantenservice een lage prioriteit. Als je een vraag of klacht hebt, moet je meestal communiceren via e-mail of livechat op een website. U kunt misschien nooit met een mens aan de telefoon praten. (Zie hieronder om te zien hoe het beleid van Chime veranderde in een blauw oog voor de klantenservice.)

Nog een zorg:gratis kan niet eeuwig duren. Het potentieel voor fintechs om overdisposities later toe te voegen, geeft voorstanders van consumenten een pauze. Bovendien zullen de kosten uiteindelijk stijgen naarmate deze bedrijven geavanceerdere productlijnen gaan aanbieden.

"Op dit moment kiezen deze fintechs ervoor om de kosten van deze functies te betalen om klanten te winnen", zegt Eric Solis, CEO van MovoCash, een financieel technologiebedrijf dat on-demand mobiel bankieren en andere diensten in één app aanbiedt. “Maar de fee-creep komt eraan. De kosten zijn de onderkant van de ijsberg die consumenten niet zien, en die kosten kun je maar zo lang eten”, zegt hij.

Gebruikers van de spaardeposito-app Digit ervaren deze fee creep nu al. Digit startte in 2017 een maandelijkse vergoeding van $ 2,99. Dat werd opgedreven tot $ 5, en vanaf dit najaar zal de vergoeding $ 9,99 per maand zijn. Dat is het moment waarop Digit nieuwe functies introduceert, waaronder een betaalrekening genaamd Digit Direct, die kunstmatige intelligentie gebruikt om klanten te helpen budgetteren, sparen en investeren. Klanten hebben ook toegang tot 55.000 gratis geldautomaten. Huidige Digit-gebruikers die upgraden naar Direct, blijven zes maanden lang de maandelijkse vergoeding van $ 5 betalen voordat de vergoeding van $ 9,99 ingaat. Degenen die de nieuwe bankfunctie niet willen gebruiken, kunnen ervoor kiezen om niet te upgraden en de $ 5 per maand te blijven gebruiken. maandversie van de app. (Nieuwe klanten die geïnteresseerd zijn in Direct moeten zich op de wachtlijst inschrijven.)

Naast fee-creep, kunnen sommige fintechs hun hoge opbrengsten bederven, of je moet misschien door hoepels springen om ze te krijgen. T-Mobile-klanten die zich aanmelden voor T-Mobile Money, een betaalrekening van BankMobile, kunnen tot 4% verdienen op saldi tot $3.000 (1% op hogere saldi). Maar om de eerste 4% te krijgen, moet u zijn ingeschreven voor een in aanmerking komend draadloos abonnement, zich registreren voor extraatjes met uw T-Mobile ID en elke maand 10 in aanmerking komende aankopen doen met uw T-Mobile Money-betaalpas.

Een paar fintechs zijn partnerschappen aangegaan met sweep-accountservices als toegang tot het Amerikaanse banksysteem. Met deze opzet werkt de fintech met een netwerk van banken in plaats van één, die deposito's "veegt" naar meerdere FDIC-verzekerde banken. Deze regeling is echter ingewikkelder en brengt meer risico's voor consumenten met zich mee, omdat ze niet weten welke bank hun deposito's heeft en problemen kunnen hebben om toegang te krijgen tot hun geld, zegt Tumin.

Dat overkwam Beam Financial-klanten vorig jaar. In plaats van binnen de beloofde termijn van drie tot vijf dagen overschrijvingen van hun Beam-accounts te ontvangen, wachtten sommige klanten weken of maanden. Klantenserviceverzoeken die via de mobiele app werden gedaan, bleven onbeantwoord. En omdat Beam samenwerkte met een sweep-netwerk, wisten klanten niet welke bank hun geld had. In reactie op deze en andere klachten heeft de Federal Trade Commission Beam aangeklaagd. In maart 2021 heeft het bedrijf een schikking getroffen met de Federal Trade Commission om klanten al het geld terug te betalen, inclusief rente, en Beam kan geen deposito's meer accepteren.

Als je gewoon op zoek bent naar een beter rendement op je spaargeld, kijk dan eens bij internetbanken. Ga naar www.depositaccounts.com en selecteer "Persoonlijke spaarrekeningen" onder het navigatietabblad Spaarrekeningen.

Terwijl Amerikanen stimuleringsgeld, werkloosheidscontroles en belastingteruggaven ontvingen, voerde Chime een agressieve marketingcampagne uit en nodigde nieuwe klanten uit om zich aan te melden voor accounts. Maar toen het geld binnenstroomde, begon Chime enkele rekeningen te sluiten. Toen de klanten met bevroren tegoeden Chime e-mailden om te vragen waarom, kregen ze reacties waarin stond dat de stortingen waren gemarkeerd als 'ongewone activiteit', volgens een rapport van ProPublica, een onderzoekspublicatie zonder winstoogmerk.

Chime verzocht deze klanten om identificatie en bewijs dat de stimuluscontroles en werkloosheidscontroles legitiem waren. Toch moesten sommige klanten maanden wachten om toegang te krijgen tot hun geld, meldt ProPublica. (Tijdens het ter perse gaan had Chime nog niet gereageerd op ons verzoek om commentaar.) Chime merkte op (zoals gerapporteerd door ProPublica) dat het bedrijf, samen met zijn partnerbanken Bancorp en Stride, op de hoogte was van toegenomen zwendelactiviteiten als gevolg van de verschillende stimuleringspakketten en dat de accounts zijn opgeschort als onderdeel van de fraudepreventiemethoden.

"Veel mensen proberen om de verkeerde redenen een Amerikaanse bankrekening te krijgen, dus er zijn geldige redenen om rekeningen te controleren en betalingen te controleren", zegt Adam Rust, senior beleidsadviseur bij de National Community Reinvestment Coalition, een nationaal lidmaatschap groep die opkomt voor eerlijkheid in kredietverlening, huisvesting en vermogensopbouw. "Maar het klinkt alsof Chime reclame maakte voor dit stimulusgebruik, dus het roept zeker vragen op over de voorbereiding ervan."

De situatie benadrukt de noodzaak om een neobank te vragen hoe zij eventuele problemen zal oplossen. Worden problemen alleen via chatbot of e-mail afgehandeld? En weet u precies waar uw geld blijft? Staat uw naam bijvoorbeeld op een rekening bij een partnerbank? Bij een traditionele bank kunt u een medewerker van de klantenservice meestal telefonisch bereiken of een filiaal bezoeken, zonder tussenpersonen. Of u nu een rekening aanmaakt bij een neobank of bij een traditionele instelling blijft, meld eventuele problemen zowel aan de instelling als aan het Consumer Financial Protection Bureau (ga naar www.consumerfinance.gov/complaint).

Als u vertrouwd bent met volledig digitaal bankieren, kunnen fintechs een aantrekkelijk alternatief zijn voor een traditionele bank. "Spaarders kunnen zich aangetrokken voelen tot enkele van de hoogrentende rekeningen die worden aangeboden door fintechs", zegt Adam Rust, senior beleidsadviseur bij de National Community Reinvestment Coalition, een nationale ledengroep die opkomt voor eerlijkheid bij kredietverlening, huisvesting en vermogensopbouw. "De opbrengsten lagen een jaar geleden soms zelfs boven de 2% en liggen nog steeds boven wat beschikbaar is bij de gemiddelde bank", voegt hij eraan toe.

Varo Bank biedt een spaarrekening die 3% verdient. Om het volledige tarief te krijgen, moet u maandelijks in totaal $ 1.000 aan directe stortingen op de spaarrekening of de Varo Bank-betaalrekening ontvangen. Noch uw saldo, noch uw spaarrekeningsaldo mag voor een maand onder de $ 0 komen, en uw spaarrekening kan voor geen enkele dag van de maand een dagelijks saldo van $ 5.000 overschrijden. Om een aanvraag in te dienen, downloadt u de Varo Bank-app uit de Apple App Store of de Google Play Store.

Naast het leveren van VantageScores, kredietbewaking en belastingvoorbereidingsdiensten, Credit Karma komt ook in het fintech-spel. Het bedrijf biedt nu een bestedings- en spaarrekening aan onder Credit Karma Money. De bestedingsrekening is gratis te openen en er is geen minimumsaldo om aan te houden. Als u een directe storting op de bestedingsrekening instelt, heeft u tot twee dagen eerder toegang tot uw salaris. Bovendien zijn er geen kosten voor rood staan en hebben gebruikers toegang tot meer dan 55.000 geldautomaten. Bonus:Credit Karma kan u een aankoop vergoeden dankzij het Instant Karma-programma. De spaarrekening levert 0,17% op.

Als u zich meer zorgen maakt over het verzamelen van beloningen, kunt u de gratis standaard betaalrekening van Current is het bekijken waard. De rekening heeft geen rekening-courantkosten, geen maandelijkse onderhoudskosten en geen vereiste voor een minimaal saldo. Het biedt ook een mobiele cheque en toegang tot 55.000 gratis geldautomaten. Om spaarpunten te verdienen, activeer je aanbiedingen van deelnemende retailers in de app. Huidige gebruikers die vroege toegang tot hun salaris willen, kunnen upgraden naar een premium account voor $ 4,99 per maand.

Fintech speelt ook in op de specifieke behoeften van kluswerkers. Lili , biedt bijvoorbeeld een betaalrekening met tools voor belastingplanning (naast het in rekening brengen van geen rekening-courantkredieten en het vereisen van geen minimumsaldo). Werknemers kunnen uitgaven bijhouden en sorteren in de categorieën 'leven' en 'werk' om een onkostendeclaratie te genereren wanneer het tijd is om belastingen te betalen aan Uncle Sam. Met de app kun je ook automatisch een deel van elke betaling voor een optreden opslaan in een belastingbucket.