Ik heb onlangs een geweldig gezin geïnterviewd. De familieleden wilden heel graag een deel van het werk dat hun familie al had ondernomen op hun reis om 'ondernemend' te worden, met mij delen. En inderdaad, ik zou zeggen dat ze echt geweldige dingen hebben gedaan, met name rond het creëren van transparante en open communicatie, terwijl ze werkten om erfgenamen voor te bereiden.

Toch was ik nieuwsgierig. Ik wilde weten waarom. Waarom was dit zo belangrijk voor hen? Waarom hadden ze zich tot het uiterste ingespannen om een opzettelijk proces voor hun gezin te beginnen? Het antwoord was vrij simpel:"Geld kan giftig zijn."

Zie je, dit gezin van negen maakte zich zorgen over één ding:hoe hun rijkdom de leden van hun gezin zou beïnvloeden. En ze wilden proactieve stappen ondernemen om rechten te vermijden en in plaats daarvan een omgeving van empowerment te creëren. Klinkt dit al bekend? Ik weet dat velen van jullie er misschien net zo over denken als het om je eigen gezin gaat.

Hoewel het hebben van meer geld je leven in sommige opzichten zeker gemakkelijker kan maken, kan het ook al complexe familierelaties vergen en versterken, vooral voor families met aanzienlijke rijkdom. Voor veel families bezitten en controleren leden of takken hun activa volledig; in families met aanzienlijke rijkdom is een kenmerk dat hen echter onderscheidt dat hun activa vaak met elkaar verweven zijn. De meeste activa bevinden zich bijvoorbeeld in een familiebedrijf of een hecht bedrijf, familietrusts, familiale commanditaire vennootschappen, investeringsrekeningen of andere voertuigen waarvoor gezamenlijke besluitvorming vereist is. Deze combinatie van het 'financiële leven' van een gezin met hun 'gezinsleven' leidt tot een verhoogde mate van complexiteit.

Deze complexiteit vertaalt zich in talloze beslissingen die financieel welvarende families moeten nemen. Er zijn de financiële beslissingen over hoe de activa van het gezin moeten worden beschermd en uitgebreid, en dan zijn er beslissingen over het onderhoud en het gebruik van activa zoals huizen, auto's en misschien boten en vliegtuigen.

De rijkdom biedt een groot aantal opties die niet beschikbaar zijn voor anderen - opties op het gebied van onderwijs, reizen en levensstijl, die elk een discrete reeks beslissingen met zich meebrengen.

Enkele van de beslissingen en vragen waarmee mijn klanten werden geconfronteerd met betrekking tot hun kinderen waren (en er zijn er veel!):

Deze voorbeelden van de niet-financiële beslissingen die moeten worden genomen, zijn allemaal veelvoorkomende vragen voor gezinnen met een aanzienlijk vermogen.

Eén strategie die ondernemende gezinnen gebruiken om hen te helpen bij het nemen van beslissingen met betrekking tot kennis, gebruik, beheer, investeringen en rentmeesterschap van hun activa - en de impact van hun rijkdom op hun gezin — is “systeemdenken”.

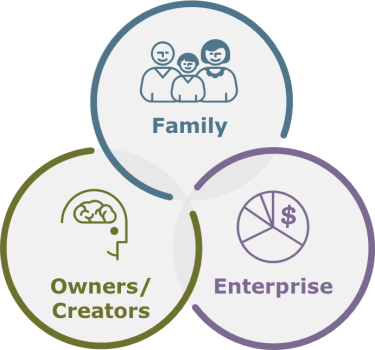

Ondernemende gezinnen erkennen dat de combinatie van hun financiële en gezinsleven resulteert in een set van ten minste drie in elkaar grijpende systemen.

Aangepast aan het Three-Circle Model van het Family Business System, Tagiuri en Davis, 1982.

De complexiteit van het Family Enterprise System komt voort uit het feit dat:

Laten we een paar voorbeelden bekijken die deze complexiteit illustreren.

Als de belangrijkste troef binnen het Family Enterprise System een bedrijf is dat de familie exploiteert, wat denkt u dan dat de primaire belangen en prioriteiten van de positie van de eigenaar zouden kunnen zijn (degenen die een aandeel in het bedrijf bezitten, maar niet werkzaam zijn binnen het bedrijf)? Hoe kunnen hun belangen en prioriteiten verschillen van die in de ondernemingspositie (degenen die in het bedrijf werken, maar geen eigenaar zijn)? Dit is een klassiek scenario dat uitdagingen kan opleveren voor een gezin dat geen tijd en energie heeft geïnvesteerd in het omgaan met gezinsdynamiek.

Als eigenaar kunt u prioriteit geven aan winst- en dividenduitkeringen. Als niet-eigenaar die in het bedrijf werkt - en misschien als manager van het bedrijf - geeft u misschien ook prioriteit aan winst, maar wilt u die winst misschien herinvesteren in de groei van het bedrijf, in plaats van ze te verdelen.

Dit is geen ongebruikelijk scenario aangezien het betrekking heeft op eigenaren en werknemers, behalve dat, wanneer de mensen in kwestie familie zijn, ze een relatie hebben onafhankelijk van het bedrijf. Ze zien elkaar op familiebijeenkomsten. Ze kunnen zelfs in hetzelfde huishouden wonen. Dit leidt tot de mogelijkheid dat meningsverschillen over het bedrijf overslaan op familieaangelegenheden en deze negatief beïnvloeden - en vice versa.

Er zijn misschien niet eens echte conflicten met betrekking tot het bedrijf; de conflicten kunnen betrekking hebben op puur familiekwesties. De uitdaging wordt dan hoe ervoor te zorgen dat hun familieverschillen het bedrijf niet besmetten.

Als je systemen denkt, en de relaties op deze manier in kaart brengt, worden de complexiteiten duidelijk.

De uitdagingen hier zijn zelfs nog groter als je bedenkt dat deze relaties waarschijnlijk zullen veranderen. Een familielid heeft vandaag misschien geen eigendomsbelang in het bedrijf, maar dat kan veranderen naarmate ze ouder worden en een eigendomsbelang erven.

Op elk moment moeten gezinsleden nadenken over vanuit welke rol ze een situatie bekijken en welke verschillende belangen daarbij spelen.

Hebt u vastgesteld waar u in uw Family Enterprise-systeem past en waar iedereen in uw gezin ook past? Welke inzichten zou u krijgen door naar uw Family Enterprise System te kijken?

Als je even stilstaat om de omvang van deze complexiteiten te waarderen, is het gemakkelijker te begrijpen hoe families ten prooi kunnen vallen aan miscommunicatie, misverstanden en wantrouwen, zoals het geval is met de meeste families die hun rijkdom verliezen aan het einde van de derde generatie - en waarom ondernemende families besteed de tijd aan het nadenken over en plannen voor deze mogelijke problemen.

In mijn vorige columns ("Het juiste plan kan uw gezin beter aan elkaar binden dan superlijm", "Mijn familie maakt me (financieel) gek" en "Stop met op mijn knoppen drukken! Gezinsspanningen kunnen planning voorkomen"), deelde ik onderzoek ter illustratie dat de overgrote meerderheid van de redenen voor het mislukken van de vermogensoverdracht van generatie op generatie niet-financieel zijn . Bovendien heb ik erop gewezen dat er gevolgen kunnen zijn als gezinnen niet een hoge mate van doelgerichtheid betrachten met betrekking tot de niet-financiële aspecten van hun leven. We hebben ook onderzocht wat er nodig is om een ondernemende familie te worden en hebben besproken hoe je kunt gedijen in een emotioneel complex familiesysteem. Nu hebben we gekeken naar enkele van de unieke complexiteiten van families met financiële rijkdom en hoe ze ermee om kunnen gaan.

Er zijn sleutelconcepten die zijn ontworpen om uw gezin te helpen een kader te creëren voor het benaderen van Family Dynamics. We gaan de komende maanden verder met het verkennen van:

Wells Fargo Wealth Management levert producten en diensten via Wells Fargo Bank, N.A. en haar gelieerde ondernemingen. Makelaarsdiensten worden aangeboden via Wells Fargo Advisors. Wells Fargo Advisors is een handelsnaam die wordt gebruikt door Wells Fargo Clearing Services, LLC, Member SIPC, een geregistreerde broker-dealer en een afzonderlijke niet-bancaire dochteronderneming van Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Alle rechten voorbehouden. Lid FDIC. NMLSR ID 399801 Wells Fargo and Company en zijn dochterondernemingen geven geen juridisch advies. Raadpleeg uw juridische adviseurs om te bepalen hoe deze informatie van toepassing kan zijn op uw eigen situatie.