De eerste actie van Fed-voorzitter Jerome Powell toen de COVID-19-pandemie toesloeg, was om het monetaire beleid verder te versoepelen door de rentetarieven tot bijna nul te verlagen. Er is bijna nergens voor tarieven om te gaan, maar omhoog ... of zijwaarts. Geen van beide scenario's is rooskleurig voor beleggers die wat risico van tafel moeten nemen.

Vanwege de omgekeerde relatie tussen rentetarieven en obligatiekoersen, belooft een omgeving met stijgende rente de vastrentende beleggingen voor een tijdje de tanden uit te zetten. Dit is belangrijk voor recent gepensioneerden en mensen die bijna met pensioen gaan, wanneer ze het risico van de opeenvolging van rendementen willen omzeilen door hun allocatie naar aandelen te verminderen.

Zonder traditionele veilige havens voor vastrentende waarden moesten veel beleggers elders zoeken of mogelijk extra risico nemen om hun pensioendoelen te halen. Maar voor pas gepensioneerden of mensen die laat in hun carrière zijn, is het misschien geen optie om extra risico te nemen zonder enige mate van veiligheid.

Een relatief nieuwe oplossing op de markt, de index-linked annuity (ILA), stelt beleggers in staat enig risico over te dragen zonder de mogelijkheid op te offeren voor enig opwaarts potentieel. Ontwikkeld in de nasleep van de Grote Recessie, hebben ILA's de interesse gewekt van beleggers tijdens de Coronacrash toen de markten instortten, en kwamen daarna weer brullend terug in een tijdsbestek van vijf weken.

Wanneer ze worden gebruikt als onderdeel van de totale portefeuille, kunnen deze beschermingen het algehele risico van de portefeuille verminderen door een buffer toe te voegen om de rit te vergemakkelijken wanneer markten schokkerig worden.

Met zoveel onzekerheid is een vlucht naar veiligheid zinvol. Voordat u de trekker overhaalt voor een ILA, zijn er drie belangrijke dingen die u moet weten:

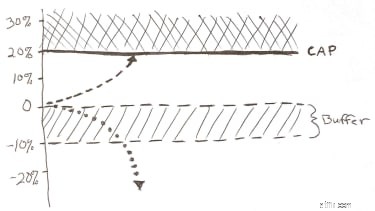

Afhankelijk van het type bescherming dat u wilt, kan het rendementspotentieel van de geïndexeerde lijfrente omhoog of omlaag worden gekozen. Deze opties worden aangeboden in de vorm van 'cap'-percentages voor prestaties.

Om marktgebonden groei te bieden, neemt de verzekeringsmaatschappij een deel van het geld dat u in de ILA investeert om call- of putopties te kopen. De kosten van de opties bepalen vervolgens de limieten, of gewoon hoeveel van de prestatie van een index u in een bepaalde termijn van één of drie jaar mag worden bijgeschreven - noem het bijvoorbeeld een plafond van 10%.

Enkele punten om in gedachten te houden over hoe ILA's u geld opleveren:

Indexgebonden annuïteiten worden ook wel buffer annuïteiten genoemd vanwege hun primaire beschermingskenmerk:de buffer. Sommige ILA's hebben ook vloerbeschermingen die zijn ontworpen om verliezen te beperken, maar nogmaals, het overdragen van meer risico aan het uitgevende bedrijf kan het opwaartse potentieel verder beperken.

Figuur 1 :Voorbeeld:20% prestatielimiet met 10% buffer. Alleen voor illustratieve doeleinden.

ILA-uitgevende instellingen beleggen traditioneel het leeuwendeel van de ILA-premies in vastrentende effecten, zoals schatkistpapier, via hun algemene rekening. De bedrijven kunnen dan enige winst halen uit de opbrengst die in de algemene rekening wordt gegenereerd. Een zeer kleine hoeveelheid premie gaat ook naar het kopen van derivaten om de neerwaartse trend te beschermen en de aan de index gekoppelde prestatielimieten te creëren. En hoewel beleggers misschien denken dat de verzekeringsmaatschappijen kunnen profiteren van de limieten op de winst, doen ze dat niet. Omdat er niet echt in de indices wordt belegd, maar door middel van puts en calls, profiteren verzekeraars niet van het verschil tussen het werkelijke indexrendement en het gemaximeerde rendement.

ILA's kunnen ook productkosten in rekening brengen, die van product tot product verschillen. Velen rekenen zelfs geen expliciete vergoeding. Deze productkosten, indien van toepassing, zouden aanzienlijk lager moeten zijn voor ILA's die geen commissie betalen over hun verkoop. Het elimineren van de commissie verlaagt de interne kosten en de besparingen worden aan u doorberekend.

Deze ILA's zonder commissie worden vaak 'adviserende' oplossingen genoemd, omdat ze zijn ontworpen voor financiële adviseurs die een vergoeding vragen voor hun advies, in tegenstelling tot makelaars die commissies krijgen voor de verkoop van beleggingen.

ILA's die worden erkend in de top 100 annuïteiten van Barron voor 2020 brengen vergoedingen in rekening die variëren van 0% tot 1,25%. In feite brengen de meeste ILA's op de Barron's-lijst helemaal geen expliciete vergoeding in rekening (bron:Barron's). Over het algemeen geldt:hoe lager de kosten, hoe beter.

Dus hoe verhouden die kosten zich tot bijvoorbeeld een indexfonds zoals een S&P 500 ETF? Volgens ETFdb.com is de meest populaire ETF qua handelsvolume de SPDR S&P 500 ETF (SPY) met een kostenratio van 0,095%. Let wel, een ETF is een belegging en een ILA is een beleggingsvehikel met verzekeringen.

Er zijn geen extra kosten verbonden aan het beleggen in de onderliggende index van een ILA (omdat u niet rechtstreeks in de index belegt). Natuurlijk kunnen ILA's andere investeringsopties (subaccounts) en/of optionele verbeterde functies en beveiligingen bieden die hun kosten kunnen verhogen, dus houd daar rekening mee.

Sommige ILA's rekenen afkoopboetes voor een periode van vijf of meer jaar. Sommigen niet. Als u met uw financieel adviseur over ILA's spreekt, vraag dan naar de eventuele afkoopperiode en wat de eventuele sancties zijn. Over het algemeen kunnen ILA's die afkoopboetes aanrekenen betere cap-rates bieden, en velen kennen 10% boetevrije jaarlijkse opnames toe.

Zowel adviserende ILA's als op commissie gebaseerde ILA's hebben hun positieve kanten. Sommige mensen geven de voorkeur aan adviserende ILA's vanwege hun lage vergoedingen en flexibiliteit, maar er kunnen andere factoren zijn waarmee u rekening moet houden, zoals de vergoedingen die u een financieel adviseur betaalt voor hun advies. Werk met haar of hem samen om te bepalen welke het beste bij uw behoeften past.

Terwijl we wachten op de ontwikkeling van een COVID-19-vaccin om veilig terug te keren naar onze normale activiteiten, belooft de marktvolatiliteit bij ons te blijven als een onbeschofte gast. Beleggers in het "fragiele decennium" - de laatste vijf werkjaren tot en met de eerste vijf jaar van hun pensioen - willen misschien hun opties overwegen om deze periode van onzekerheid veilig te overbruggen.

Als u een ILA overweegt, onthoud dan dat hoewel de indexprestaties aan de bovenkant beperkt kunnen zijn, de buffers en vloeren u kunnen beschermen tegen sommige of alle verliezen. Dit is waar u voor betaalt:een garantie tegen sommige verliezen.

Op dit moment belegd blijven in markten kan van cruciaal belang zijn voor succes met beleggen op de lange termijn, maar meegesleept worden door extreme volatiliteit kan meer zijn dan sommige portefeuilles kunnen verdragen.