Wat als u zou kunnen sparen voor uw pensioen, samengestelde rente zou verdienen en tegelijkertijd een enorm belastingvoordeel zou krijgen?

Met een Roth IRA kan dat.

Het is dan ook verrassend dat niet meer Amerikanen profiteren. Volgens een onderzoek van Northwestern Mutual heeft bijna 40% minder dan $ 10.000 voor pensioen, en meer dan een vijfde heeft minder dan $ 5.000.

Bijna de helft is nog niet eens begonnen met plannen voor hun gouden jaren.

Op elke leeftijd is het openen van een Roth IRA financieel zeer zinvol.

Roth IRA's zijn investeringsrekeningen die zijn ontworpen om veel te betalen bij pensionering. Het deel "IRA" staat voor "individuele pensioenrekening" of "individuele pensioenregeling ."

In tegenstelling tot andere pensioenspaarplannen, worden Roth-accounts gefinancierd met geld dat vooraf wordt belast. Dat betekent dat alle opnames die u nu of tijdens uw pensionering van uw bijgedragen bedragen doet, belastingvrij zijn.

U kunt te maken krijgen met belastingen en boetes als u uw inkomsten te snel opneemt, en de rekeningen hebben bepaalde regels en beperkingen. Maar over het algemeen zijn Roth IRA's populair vanwege hun voordelen en flexibiliteit.

Bijdragen gaan naar beleggingen naar keuze, zoals aandelen, obligaties, ETF's of beleggingsfondsen. Aandelen en obligaties hebben doorgaans het hoogste rendement.

Zelfs als u gedurende een paar magere jaren niet kunt bijdragen, zal uw geld in een Roth IRA blijven groeien door het wonder van samengestelde rente. Simpel gezegd, uw beleggingen leveren rendement op - en dat geldt ook voor de inkomsten zelf.

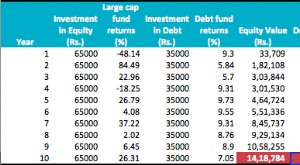

Hier is een voorbeeld van de schoonheid van compounding op een Roth IRA:

Een slimme 20-jarige bespaart gedurende 10 jaar $ 5.000 per jaar in een Roth IRA. Ze levert nooit meer een bijdrage.

Met een rendement van bijvoorbeeld 8%, zou ze op 65-jarige leeftijd nog steeds eindigen met meer dan $ 180.000. Omdat ze een scherpe koekje is, heeft ze waarschijnlijk veel meer dan dat, omdat ze op andere manieren bleef sparen en beleggen.

Roth IRA-accounts blijven maar groeien en de opnames kunnen volledig belastingvrij zijn - op voorwaarde dat ze het geld niet te vroeg opneemt.

Het grootste voordeel is de fiscale stimulans, vooral voor jongere mensen die Roth IRA's openen terwijl ze nog in de laagste belastingschijf zitten.

Vermoedelijk zal hun inkomen toenemen naarmate ze ouder worden, wat betekent dat hun bijdragen dan tegen hogere tarieven worden belast.

Hier zijn enkele extra voordelen:

U kunt op elke leeftijd een Roth IRA openen en er zijn geen limieten voor hoe lang u kunt bijdragen.

In tegenstelling tot een traditionele IRA heeft een Roth geen verplichte opnames. Je kunt het geld zo lang laten staan als je wilt.

Welgestelde oudere belastingbetalers die het geld niet nodig hebben, kunnen hun Roth IRA's laten zitten en blijven groeien. Als de activa correct worden doorgegeven aan erfgenamen, zijn de erfgenamen er geen belasting over verschuldigd.

U kunt op elk moment en om welke reden dan ook boetevrij aftrekken van het bedrag dat u heeft bijgedragen. De regels voor het opnemen van beleggingsinkomsten worden verderop beschreven.

Dit zijn prachtige accounts, maar je moet spelen volgens de Roth IRA-regels. Zorg er ook voor dat u uw bewegingen baseert op actuele informatie. Roth IRA-bijdragelimieten en inkomenslimieten worden soms aangepast.

De Roth-bijdragelimieten van 2019 volgens de indieningsstatus en het aangepaste bruto-inkomen zijn als volgt:

Gehuwd gezamenlijk indienen of in aanmerking komende weduwe of weduwnaar:

Als u minder dan $ 193.000 verdient, is de maximale jaarlijkse bijdrage $ 6.000, of $ 7.000 als u minimaal 50 bent. Als u tussen $ 193.000 en $ 202.999 verdient, wordt de bijdrage verlaagd. U komt niet in aanmerking voor een Roth IRA als u $ 203.000 of meer verdient.

Alleenstaanden, gezinshoofden of gehuwden afzonderlijk indienen (als u gedurende het jaar niet bij uw echtgenoot woonde):

Als u minder dan $ 122.000 verdient, is de maximale bijdrage $ 6.000, of $ 7.000 als u minimaal 50 bent. Als u tussen $ 122.000 en $ 136.999 verdient, wordt de bijdrage verlaagd. U komt niet in aanmerking voor een Roth IRA als u $ 137.000 of meer verdient.

Gehuwd apart indienen (als u op enig moment in het jaar samenwoonde met uw echtgenoot):

Als u minder dan $ 10.000 verdient, wordt de premie verlaagd. U komt niet in aanmerking voor een Roth IRA als u $ 10.000 of meer verdient.

Er zijn zowel overeenkomsten als verschillen tussen de twee primaire typen IRA's. Zo vergelijken ze:

Zoals je kunt zien, past één maat niet allemaal. Uw bankier of financieel adviseur kan u de beste rekening aanbevelen voor uw omstandigheden.

Een 401 (k) is een door de werkgever gesponsord spaarplan. Werknemers dragen een deel van elk salaris bij voordat belastingen worden ingehouden. Met een beetje geluk biedt de baas een match aan.

Investeringskeuzes zijn afhankelijk van de 401 (k) -planaanbieder, maar ze kunnen enigszins beperkt zijn. Opnames - inclusief beleggingswinsten - zijn onderworpen aan inkomstenbelasting en er is een boete van 10% voor opnames die vóór de leeftijd van 59½ zijn gedaan.

Hier is hoe Roth IRA's verschillen van 401 (k) s:

Het kan nooit kwaad om zowel een 401(k) als een Roth IRA te hebben, indien mogelijk.

De meeste banken en makelaars - zowel traditioneel als online - behandelen Roth IRA's. U kunt zelfs een Roth IRA openen via een geautomatiseerde investeringsservice, zoals Acorns. Volg deze stappen om een account te openen:

Stel uw maandelijkse of jaarlijkse contributieschema in. Zo simpel is het.