In deze Hargreaves Lansdown Active Savings* review bekijk ik hoe de service werkt, de aangeboden rentetarieven en hoe het is te vergelijken met andere spaarplatforms in het VK. Hoewel ik u aanraad het artikel van begin tot eind te lezen, kunt u naar bepaalde delen van deze recensie springen met behulp van de onderstaande springlinks.

In deze Hargreaves Lansdown Active Savings* review bekijk ik hoe de service werkt, de aangeboden rentetarieven en hoe het is te vergelijken met andere spaarplatforms in het VK. Hoewel ik u aanraad het artikel van begin tot eind te lezen, kunt u naar bepaalde delen van deze recensie springen met behulp van de onderstaande springlinks.

Hargreaves Lansdown is een FTSE 100-bedrijf en het grootste investeringsplatform van het VK dat 1,5 miljoen klanten bedient met in totaal ongeveer £ 130 miljard aan activa. Hoewel het bedrijf vooral bekend staat om zijn investeringsplatform, lanceerde HL in 2018 zijn Active Savings-platform om het voor consumenten gemakkelijker te maken om rond te shoppen en te profiteren van de beste spaarrekeningen, met behulp van één enkele online hub.

Hargreaves Lansdown Active Savings was niet het eerste spaarplatform in het VK. Andere toonaangevende platforms voor geldbesparing zijn Raisin UK, Flagstone en Insignis Cash Solutions. Alleen Hargreaves Lansdown en Raisin UK zijn echter gratis te gebruiken, aangezien de andere platforms een vooruitbetaling en/of jaarlijkse vergoeding in rekening brengen. Natuurlijk kunnen deze kosten de extra rente die u kunt verdienen bij het gebruik van de alternatieve platforms tenietdoen. Octopus Cash, een van de meest bekende spaarplatformen, sloot zelfs zijn spaarplatform in september 2020 omdat het niet langer kon rechtvaardigen dat klanten een vergoeding vragen in een omgeving waar de spaartarieven zo laag zijn. Het zal interessant zijn om te zien hoe de andere diensten die klanten een vergoeding in rekening brengen in de toekomst het hoofd bieden. Verderop in deze recensie geef ik een link naar een artikel waarin we de toonaangevende spaarplatforms in het VK rechtstreeks met elkaar vergelijken.

Het Active Savings-platform van Hargreaves Lansdown is gratis te gebruiken omdat het de banken en hypotheekbanken in rekening brengt wanneer een klant besluit een spaarrekening te openen bij de betreffende instelling. Omdat Hargreaves Lansdown het grootste investeringsplatform van het VK beheert, kan het Active Savings-voorstel bovendien profiteren van de schaalvoordelen en inkomsten van het bredere bedrijf. Uiteindelijk heeft het spaarplatform van Hargreaves Lansdown een tweeledig doel:het aantrekken van nieuwe klanten en het bedienen van de bestaande klanten van het investeringsplatform die contant geld in depot hebben.

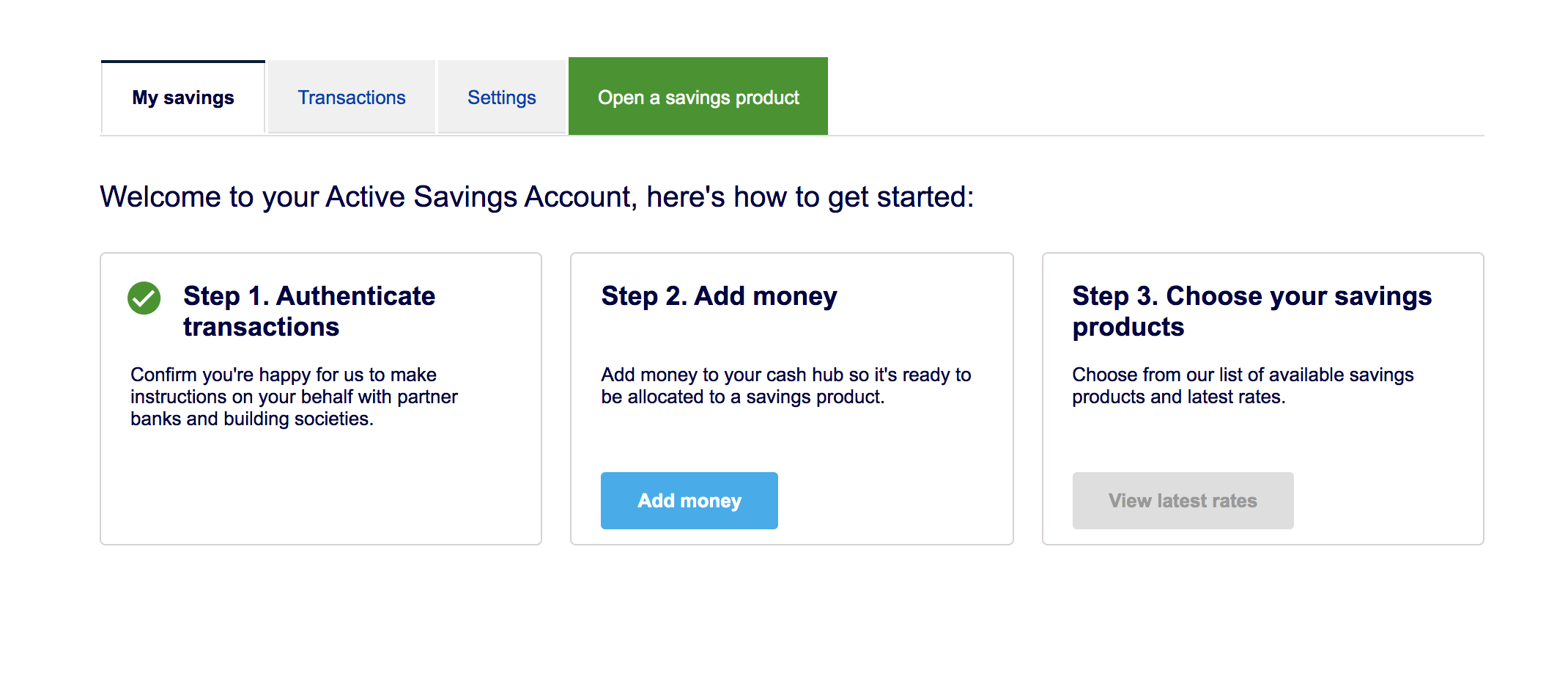

Active Savings staat open voor nieuwe of bestaande klanten van Hargreaves Lansdown. Het openen van een Actieve Spaarrekening duurt slechts 10 minuten online, maar als u al een Hargreaves Lansdown-klant bent (met online toegang), duurt het slechts ongeveer 60 seconden. Zodra u een rekening heeft geopend, is de volgende stap om ermee in te stemmen dat Hargreaves Lansdown namens u transacties kan doen, zodat het geld van en naar uw gekozen spaarrekeningen kan verplaatsen volgens uw instructies. Nadat u op de knop heeft geklikt om te zeggen dat u akkoord gaat, is de volgende stap om geld toe te voegen aan uw Active Savings-hub-account en vervolgens uw spaarproducten te kiezen, zoals weergegeven in de onderstaande afbeelding:

Het is allemaal heel eenvoudig en de Active Savings-service past goed in de bestaande online gebruikersinterface van Hargreaves Lansdown. Dat is goed nieuws aangezien Hargreaves Lansdown marktleider is als het gaat om gebruiksgemak en klantenservice. Het is zelfs mogelijk om uw Actief Sparen tegoed te bekijken via de HL iPhone-app.

U kunt geld storten op uw Active Savings hub-account vanaf een bankpas met een minimumbedrag van slechts £ 1. Natuurlijk moet je ervoor zorgen dat je genoeg geld op je rekening hebt staan om te voldoen aan de minimale stortingsvereiste van de spaarproducten die je overweegt. Op dit moment kunnen beleggers alleen geld van een bestaande HL Fonds- en Aandelenrekening naar een Actieve Spaarrekening verplaatsen, zolang de beleggingen worden verkocht en de transacties worden afgewikkeld. Beleggers kunnen momenteel geen gebruik maken van de Active Savings-propositie binnen een HL Stocks and Shares ISA-, SIPP- of algemene beleggingsrekening. U kunt uw Hargreaves Landsdown Stocks en Shares ISA bijvoorbeeld niet naar uw Active Savings-account verplaatsen. In alle opzichten werken het Active Savings-platform en het bredere investeringsplatform Hargreaves Lansdown als twee afzonderlijke en afzonderlijke entiteiten. Als u geld tussen beide wilt overboeken, moet u eerst geld opnemen op uw persoonlijke betaalrekening en het geld vervolgens via een bankpas terugstorten op het andere platform.

Net als andere spaarplatforms is Hargreaves Lansdown Active Savings geen bank en als zodanig wordt al het geld tijdelijk bewaard op een hub-rekening bij Barclays. Uw geld wordt bij Barclays vastgehouden totdat u beslist op welk spaarproduct u wilt storten. Als u binnen 30 werkdagen geen keuze maakt, kan uw geld worden teruggestort op uw opgegeven bankrekening. Hoewel uw geld tijdelijk wordt vastgehouden bij Barclays, wordt het beschermd onder de regels van het Financial Services Compensation Scheme (FSCS), zoals uitgelegd in het onderstaande gedeelte met de titel 'Is Hargreaves Lansdown Active Savings veilig?'

In dezelfde sectie leg ik ook uit hoe uw geld dat is gestort bij een externe bank of hypotheekbank wordt beschermd onder de FSCS.

Nadat u uw Actief Sparen-account heeft ingesteld en er geld op heeft gestort, kunt u in het Actief Sparen-paneel kiezen uit een reeks spaarproducten die worden aangeboden door de 10 partnerbanken/bouwverenigingen.

Active Savings biedt spaarproducten aan van 11 partnerbanken en hypotheekbanken. Het panel bestaat uit Aldermore, Arbuthnot Latham, BLME, Charter Savings Bank, Close Brothers, Coventry Building Society, ICICI Bank, Investec, Kent Reliance, leumi UK, Metro Bank en Paragon. De soorten spaarrekeningen die momenteel worden aangeboden zijn:

De rentetarieven variëren momenteel van 0,55% per jaar tot 1,65%, terwijl het minimale investeringsbedrag varieert en al begint bij £ 1. U kunt hier de laatste beschikbare rentetarieven en rekeningen vinden*.

Een van de voordelen van Hargreaves Lansdown Active Savings ten opzichte van de meeste andere spaarplatforms is dat er geen jaarlijkse beheervergoeding of voorafgaande kosten in rekening worden gebracht. Active Savings is gratis te gebruiken en Hargreaves Lansdown bereikt dit door de partnerbanken en hypotheekbanken in rekening te brengen. Deze kosten kunnen echter soms resulteren in een lagere rente die door de partnerbank wordt aangeboden dan wanneer u rechtstreeks naar hen was gegaan.

Als u geld aanhoudt bij een in het VK erkende bank of hypotheekbank, valt uw geld onder het Financial Services Protection Scheme (FSCS) als de bankinstelling failliet zou gaan. Er zijn limieten aan het beschermingsniveau op basis van het bedrag dat u bij de instelling in bewaring houdt. De FSCS beschermt tot £ 85.000 per persoon per bank of hypotheekbank of £ 170.000 voor een gezamenlijke rekening. Merk op dat de bescherming per bankvergunning wordt geboden. Sommige banken en hypotheekbanken maken deel uit van een grotere organisatie en hebben meerdere merken die één banklicentie delen. Een voorbeeld hiervan zijn Bank of Scotland en Halifax. In dergelijke gevallen, als u meer dan in totaal £ 85.000 op bankrekeningen zou hebben op uw enige naam bij zowel Bank of Scotland als Halifax, dekt de FSCS u slechts voor maximaal £ 85.000 in totaal als beide banken failliet zouden gaan .

Wanneer u gebruikmaakt van Active Savings van Hargreaves Lansdown, wordt uw geld beschermd onder de FSCS wanneer het bij een van de partnerbanken of hypotheekbanken wordt geplaatst. U moet er echter nog steeds voor zorgen dat u binnen de FSCS-limieten blijft, zoals hierboven beschreven, als u wilt dat al uw spaargeld wordt beschermd als een bankinstelling failliet gaat.

Aangezien Active Savings geen bank is, staat uw geld tijdelijk op een hub-rekening voordat het wordt gestort bij een van de partnerbanken, zoals eerder beschreven. De hub-rekening wordt geleverd door Barclays. Dat betekent dat uw geld beschermd is onder de voorwaarden van de FSCS, zelfs wanneer het in de overgang is tussen spaarproducten. Natuurlijk moet u er rekening mee houden dat als u al geld bij Barclays aanhoudt, buiten het Active Savings-platform, u het totale bedrag dat bij Barclays wordt aangehouden (via de Active Savings-hub-account of anderszins) onder de £ 85.000 moet blijven. , ervan uitgaande dat de accounts op uw eigen naam staan, als u volledig door de FSCS wilt worden beschermd tegen het faillissement van Barclays.

Pluspunten

Nadelen

Active Savings is niet het enige geldspaarplatform in het VK. Er zijn een aantal andere platforms met elk hun eigen panel van spaarproducten en dienstenaanbod. Hoewel u bij Active Savings zelf moet beslissen waar u uw spaargeld wilt plaatsen, zijn er alternatieve platforms die u spaarproducten aanbevelen en namens u de administratie beheren. U kunt een volledige vergelijking van de Britse spaarplatforms bekijken in ons artikel 'De beste spaarplatforms voor contant geld'.

Als alternatief, als u gewoon zelf wilt shoppen voor de beste spaarrekeningtarieven, bezoek dan onze beste koop-tabellen voor sparen.

Hargreaves Lansdown Active Savings is geschikt voor iedereen die de rente die ze ontvangen op in deposito gehouden geld wil verhogen. Het is gelikt en gemakkelijk te gebruiken en betekent dat u met één klik op de knop geld tussen rekeningen kunt verplaatsen. Net als de meeste andere spaarplatformen is het panel van banken/bouwverenigingen en bijbehorende spaarproducten beperkt en bestrijkt het niet de hele markt. Daarom is het mogelijk om elders een betere rente te krijgen als u zelf winkelt. Dit kost echter meer tijd en gezien het feit dat Active Savings gratis te gebruiken is, een minimale storting van £ 1 heeft en wordt ondersteund door het grootste investeringsplatform van het VK, zal het populair blijven. Voeg daarbij het occasionele marktleidende spaarpercentage, FSCS-bescherming en cashback-aanbiedingen* voor nieuwe klanten, de aantrekkingskracht zal waarschijnlijk alleen maar verder toenemen.

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als je via de link gaat, kan Money to the Masses een kleine vergoeding ontvangen, waardoor Money to the Masses gratis kan worden gebruikt. De volgende link kan worden gebruikt als u Money to the Masses niet wilt helpen of wilt profiteren van exclusieve aanbiedingen - Hargreaves Lansdown